2.1. Трансакции. Институциональная экономика. Новая институциональная экономическая теория [Учебник]

2.1. Трансакции

Понятие и значение трансакции.

Трансакция — деятельность человека в форме отчуждения и присвоения прав собственности и свобод, принятых в обществе, которые осуществляются в процессе планирования, контроля за выполнением обещаний, а также адаптации к непредвиденным обстоятельствам.

Права свободы рассматриваются как отдельная категория. В этом случае используется правовая точка зрения. Это связано с тем, что права свободы не принадлежат к категории прав собственности в юридическом смысле, даже если не ограничиваться континентальной правовой традицией и учесть особенности обычного права. Вместе с тем в рамках новой институциональной экономической теории права свободы вполне могут рассматриваться как подвид прав собственности. Это обусловлено акцентом на стимулы в определении значения прав для объяснения действий экономических агентов и взаимодействии между ними по поводу ограниченный ресурсов.

Есть и другой аспект определения трансакции. Институты обеспечивают распространение воли отдельного человека за пределы области, в рамках которой он может влиять на окружающую среду непосредственно своими действиями, то есть за рамки физического контроля. Такое распространение оказывается трансакциями в отличие от индивидуального действия как такового {акции) или обмена товарами.

Когда рассматривается трансакция, то в явном виде должны быть определены ограничения, социальный фон, или контекст, в котором они (действия) рассматриваются. Таким образом, трансакция оказывается действием, положенным взаимодействием между людьми.

В экономической теории взаимодействие между людьми рассматривается на фоне таких ключевых допущений как ограниченность ресурсов, следование собственным интересам. Вот почему трансакция содержит в неявной форме три момента, одновременно являющихся отражением трех видов социальных отношений: конфликта, зависимости и порядка16.

Предложенное определение трансакции позволяет анализировать различные формы хозяйственной деятельности в рамках одной и той же системы понятий. Тем самым данное определение — элемент общей экономической теории с точки зрения возможностей анализа альтернативных и/или взаимодополняющих экономических систем.

Определение трансакции и комментарии к нему дают возможность сформулировать последовательность дальнейшего изложения. Во-первых, следует рассмотреть виды трансакций. Во-вторых, выяснить, чем обусловлены сосуществование различных видов трансакций и процесс замещения одного их типа другим.

Виды трансакций. Значение классификации трансакций состоит в том, что она показывает возможности сравнительного анализа дискретных институциональных альтернатив, опосредующих обмены между экономическими агентами. Дискретные институциональные альтернативы — это совокупность системно замкнутых (неделимых, взаимодополняющих) наборов правил, опосредующих взаимодействие между людьми по поводу ограниченных благ.

Один из вариантов классификации трансакций был предложен Дж. Коммонсом. Он выделял три типа трансакций: торговые, рационирования и управления17. Как уже отмечалось выше, в данном разделе речь пойдет только о чистых типах трансакций.

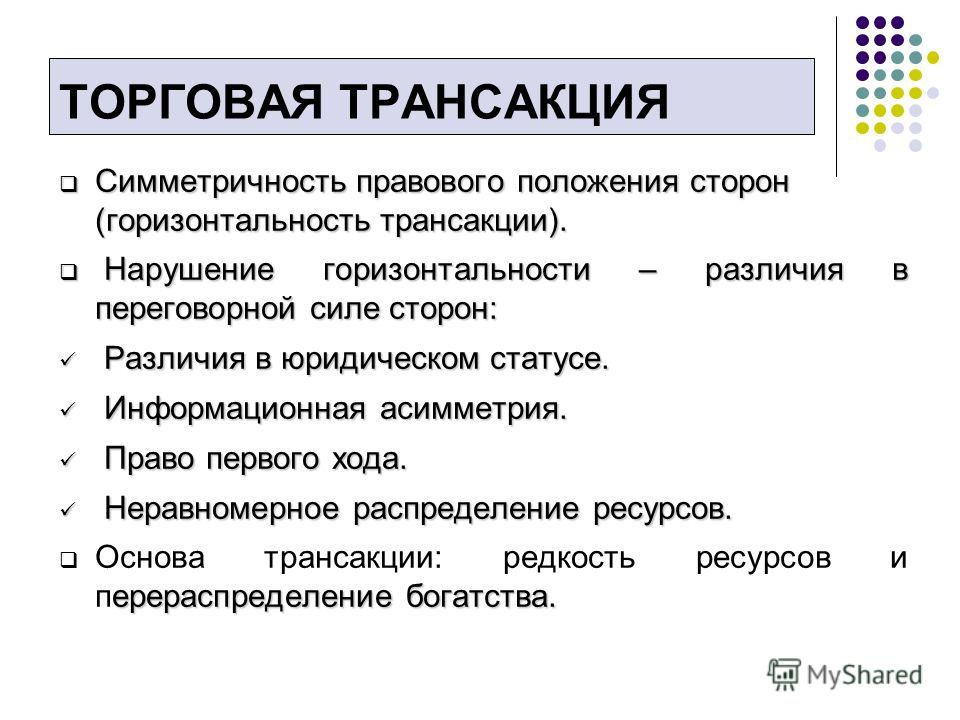

В торговой трансакции для осуществления фактического отчуждения и присвоения прав собственности и свобод необходимо обоюдное согласие сторон, основанное на экономическом интересе каждой из них в соответствии с относительной переговорной силой, юридическим статусом и т. п. Таким образом, в данной трансакции условием присвоения блага одним является признание контрагентом наличия ценности в вещи не меньшей, чем та, которой обладает для него вещь, находящаяся в его распоряжении.

Торговая трансакция — единственная форма, в которой возможно соблюдение условий симметричности правовых отношений между контрагентами.

Примерами трансакции сделки могут служить действия на рынке труда наемного работника и работодателя (или их союзов), поведение законодателей на политическом рынке, действия кредитора и заемщика на рынке временно свободных денежных средств. Каждая из сторон самостоятельно принимает оконча-

16Commons John R. (1931), Institutional Economics, 21 American Economic Review, 656.

17Ibid., 652.

тельное решение об участии в обмене, хотя последний может быть и несимметричным, если, скажем, разрозненным предпринимателям противостоит сильный профсоюз, или наоборот. С этой точки зрения трансакция сделки осуществляется между равными в правовом отношении, но не обязательно равными в переговорной силе, де-факто, сторонами.

Однако в любом случае суть торговой трансакции состоит в обмене правами собственности на основе добровольного соглашения между обменивающимися сторонами, что является следствием симметричности правовых отношений, в которых оказываются данные экономические агенты. Законодатель может отдать свой голос в поддержку того проекта, в котором его интересы выражены относительно слабо, в обмен на аналогичную поддержку со стороны другого законодателя проекта, в котором заинтересован первый. Таким образом, с точки зрения современной экономической теории логроллинг, суть которого сводится к поддержке одного законопроекта в обмен на поддержку другого, является одной из форм торговой трансакции на политическом рынке.

Законодатель может отдать свой голос в поддержку того проекта, в котором его интересы выражены относительно слабо, в обмен на аналогичную поддержку со стороны другого законодателя проекта, в котором заинтересован первый. Таким образом, с точки зрения современной экономической теории логроллинг, суть которого сводится к поддержке одного законопроекта в обмен на поддержку другого, является одной из форм торговой трансакции на политическом рынке.

В трансакции управления ключевым является отношение управления-подчинения, которое предполагает такое взаимодействие между людьми, когда право принимать решения принадлежит только одной стороне (вследствие делегирования, узурпации, приобретения и т. п.). Данный вид трансакций существует во внутрифирменных отношениях, в бюрократических организациях, а в более широком плане — во внутрииерархических отношениях. Трансакции управления существуют в силу того, что право на принятие решения (соответственно право свободы, по Дж. Коммонсу) обменивается на доход, ожидаемая полезность которого должна превышать ту, которая соответствует рыночной ставке заработной платы на рынке.

Типичными примерами трансакции управления является поведение раба и рабовладельца, рабочего и мастера, начальника и подчиненного в соответствии с формальными правилами. В трансакции управления поведение явно асимметрично, что является следствием асимметричности правового положения сторон и соответственно асимметричности правовых отношений. Объектами трансакции сделки являются права на обмениваемые блага. Объектом трансакции управления оказывается поведение одной из сторон правового отношения.

Если трансакция соответствует своему понятию, рабовладелец, мастер или начальник отдают команды, тем самым выражая непосредственно свою волю, а рабы, рабочие или подчиненные выполняют их вне зависимости от того, совпадает это с их интересами или нет. Команда — одностороннее ограничении набора допустимых действий, которые могут предпринимать рабы, рабочие и подчиненные и т.

В данном случае различия между типами команд существенного значения не имеют. В терминах проблемы выбора это означает, что процедура оценки альтернатив как средство их отбора вытесняется для управляемого ограничениями, оставляющими доступной лишь одну альтернативу. По крайней мере, так может быть представлен простейший вариант чистой трансакции управления. В свою очередь, эффективность ограничений обусловлена действенностью существующей системы санкционирования поведения, которая определяет не только структуру поощрений и взысканий, но и их интенсивность. Неопределенность

не позволяет абсолютно точно специфицировать действия человека, так же как и смоделировать за него мыслительные процедуры для их осуществления, то есть полностью его «запрограммировать». И с этой точки зрения реальная трансакция — это комбинация элементов чистых типов трансакций.

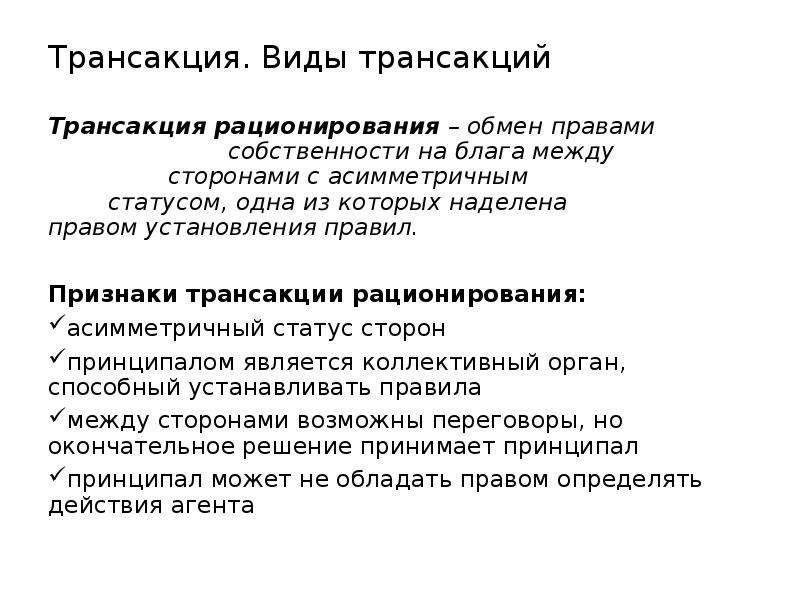

В трансакции рационирования асимметричность правового положения сторон сохраняется, но место управляющей стороны занимает коллективный орган, выполняющий функцию спецификации прав. В частности, составление бюджета компании советом директоров, так же как и федерального бюджета правительством и утверждение органом представительной власти, решения арбитражного суда по поводу спора, возникающего между действующими субъектами, посредством которого распределяется богатство, являются трансакциями рационирования. Одна сторона (совет директоров, суд) определяет права другой (руководители подразделений, истец и ответчик).

В частности, составление бюджета компании советом директоров, так же как и федерального бюджета правительством и утверждение органом представительной власти, решения арбитражного суда по поводу спора, возникающего между действующими субъектами, посредством которого распределяется богатство, являются трансакциями рационирования. Одна сторона (совет директоров, суд) определяет права другой (руководители подразделений, истец и ответчик).

Вместе с тем здесь возможны обращения одной стороны к другой, которые внешне могут напоминать переговоры: для доказательства возможности присвоения или необходимости отчуждения блага необходимо представить достаточные основания. Однако только одна сторона обладает исключительным (формально) правом принятия окончательного решения. Рационирующий субъект вовсе не обязательно обладает возможностью определять действия рационируемого (как это происходит в трансакции управления).

В отличие от трансакции управления активную роль в реализации прав свобод выполняют претенденты на соответствующую долю богатства. В отличие же от трансакции сделки переговоры осуществляются в виде выдвижения аргументов, подачи прошении, красноречия. Таким образом, порядок действии в трансакциях управления и рационирования каждой из сторон определяет особенности получаемого результата.

В отличие же от трансакции сделки переговоры осуществляются в виде выдвижения аргументов, подачи прошении, красноречия. Таким образом, порядок действии в трансакциях управления и рационирования каждой из сторон определяет особенности получаемого результата.

Одни и те же операции могут быть опосредованы различными типами трансакций в зависимости от правил, которые упорядочивают взаимоотношения между экономическими агентами. Так, например, если не существует ограничений на уровень процента, взимаемого коммерческими банками, то предоставление и получение кредита — с обеих сторон преимущественно трансакция сделки. Более того, если со стороны спроса и со стороны предложения действует достаточно большое количество экономических агентов, то образующаяся в результате цена будет восприниматься каждым из них как нечто внешнее.

Если же государство устанавливает максимальный уровень ставки процента и он оказывается эффективным (ниже потенциально равновесного), то потери в денежном доходе банка могут быть компенсированы возможностью навязывать свою волю в принятии решений, то есть использовать трансакцию управления или самим устанавливать правила, которые определяют права той или иной категории заемщиков. Таким образом, происходит «вкрапление» элементов трансакции рационирования (или управления) в трансакцию, которая, на первый взгляд, является трансакцией сделки.

Таким образом, происходит «вкрапление» элементов трансакции рационирования (или управления) в трансакцию, которая, на первый взгляд, является трансакцией сделки.

При анализе отношений между рабом и рабовладельцем, начальником и подчиненным трансакция управления дополняется трансакцией сделки, что позволяет говорить о существовании пусть имплицитного, но контракта. По сути дела, на

18 Ibid., 648–654.

таком подходе к анализу внутрииерархических отношений в рамках принудительно направляемого (централизованно управляемого) хозяйства была построена концепция административного рынка, экономика согласований, использовавшаяся для объяснения организации обмена в рамках хозяйственной системы, формально характеризующейся строго централизованным порядком принятия решений.

Определение содержания трансакции, выяснение ее соотношения с правилами как ключевыми компонентами института позволяют представить одну из наиболее интересных проблем современной экономической теории — проблему трансакционных издержек.

Рассмотренные виды трансакций позволяют провести различие между понятием «трансакция» и «обмен благами». Ключом к проведению различия между этими двумя понятиями является абстракция от пространства и реального времени, в котором протекают хозяйственные процессы. Чистый обмен осуществляется мгновенно и не имеет пространственно-временной составляющей.

Строго говоря, «похожей» на обмен благами является только торговая трансакция. Различие между торговой трансакцией и обменом благами становится более очевидным, если развести их не только во времени (по принципу «легальный контроль — будущий физический контроль»), но и по характеру воспроизводимости. Если торговая трансакция — это присвоение одних прав посредством отчуждения других, то обмен предполагает сделку в физическом выражении, то есть перемещение благ, значимость которых выражается в ценности прав на них. Фьючерсные сделки — это наиболее чистый пример трансакции в отличие от обмена, когда продается и покупается только право на приобретение или продажу товара в будущем, хотя последний может еще не существовать, например зерно (если сделка заключается весной N-ro года о поставке соответствующей партии зерна урожая N-ro года осенью по заранее оговоренной цене).

При разграничении обмена благами и трансакции может быть также использовано двойное значение понятия «товар», которое вкладывал в него Дж. Ком-монс19 — технологическое и собственническое (proprietary). В соответствии со здравым смыслом, основанным на непосредственном восприятии взаимодействия между экономическими агентами, из рук в руки передается только определенное количество товара X в обмен на определенное количество денег М. Между тем важнейшим моментом данного процесса являются двойное отчуждение и присвоение прав собственности. Таким образом, строго говоря, предлагаются к покупке и продаже права собственности не товары, а не непосредственно объекты права собственности. Соответственно цена блага отражает не только его ценность, основанную на физических характеристиках, но и ценность, связанную с набором отчуждаемых и присваиваемых прав. Сформулированный подход к разграничению торговой трансакции и обмена благами корреспондирует с понятием бьюкененовского товара, который определяется как пара, состоящая из «обычного» товара (блага) и определенной контрактной формы его покупки или продажи20.

19Commons, John R. (1950), The Economics and Collective Action, N.Y.: Macmillan, 44.

20Тамбовцев В.Л. (2001а), Институциональный рынок как механизм институциональных изменений// Общественные науки и современность, № 5, с.34.

понятие, виды и причины возникновения

Дрогов Николай Антонович

Российский университет дружбы народов

аспирант кафедры бухгалтерского учета, анализа и аудита

Drogov Nikolay Antonovich

Russian University of Peoples’ Friendship

postgraduate student of Accounting, analysis and audit Department

Библиографическая ссылка на статью:

Дрогов Н.А. Трансакционные издержки: понятие, виды и причины возникновения // Экономика и менеджмент инновационных технологий. 2013. № 9 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2013/09/2958 (дата обращения: 04. 10.2021).

10.2021).

Развитие современной экономики характеризуется ростом специализации, увеличением асимметрии информации, общей неопределенности, характерной для экономики и, как следствие, увеличением контрагентов и посредников. Это ведет к увеличению доли трансакционных издержек в стоимости продукта (услуг, работ). Для примера, можно рассмотреть долю трансакционного сектора в валовом национальном продукте США (см. таб. 1).

Таблица 1. Доля трансакционного сектора в валовом национальном продукте США, 1870-1970 гг. в %

| Годы | Частный трансакционный сектор | Государственный трансакционный сектор | Всего |

| 1870 | 22,49 | 3,6 | 26,09 |

| 1880 | 25,27 | 3,6 | 28,87 |

| 1890 | 29,12 | 3,6 | 32,72 |

| 1900 | 30,43 | 3,67 | 34,1 |

| 1910 | 31,51 | 3,66 | 35,17 |

| 1920 | 35,1 | 4,87 | 39,98 |

| 1930 | 38,19 | 8,17 | 46,35 |

| 1940 | 37,09 | 6,6 | 43,69 |

| 1950 | 40,3 | 10,95 | 51,25 |

| 1960 | 41,3 | 14,04 | 55,35 |

| 1970 | 40,8 | 13,9 | 54,71 |

Источник: Wallis J. J., North D.C. Measuring the transactional sector in American economy, 1870–1970. In: Long-term factors in American economic growth. Ed. by Engerman S., Chicago, 1986 [1, с.1446]

J., North D.C. Measuring the transactional sector in American economy, 1870–1970. In: Long-term factors in American economic growth. Ed. by Engerman S., Chicago, 1986 [1, с.1446]

Как можно увидеть из таблицы доля трансакционных издержек стабильно увеличивается, особенно в частном секторе, и поэтому их роль в ценообразовании нельзя переоценить.

Теория трансакционных издержек является составной частью достаточно нового течения в современной экономической науке – неоинституционализма. Ее разработка в первую очередь связана с именами двух экономистов, лауреатов Нобелевской премии по экономике Рональда Коуза и Оливера Уильямсона. Базовой единицей анализа в теории трансакционных издержек признается акт экономического взаимодействия, сделка, трансакция. Трансакция это обмен, отчуждение, присвоение прав собственности и свобод, принятых в социуме. [2, с.69] Выделяют следующие виды трансакций:

Торговая трансакция (bargaining transaction). Трансакция сделки характеризуется обоюдным, добровольным согласием сторон при обмене правами собственности.

При торговой трансакции возможно соблюдение условий симметричности правовых отношений между контрагентами. Примерами торговой трансакции можно назвать отношения между работником и работодателем на рынке труда, покупателя и продавца на рынке товаров, кредитора и заёмщика на рынке кредитов.

При торговой трансакции возможно соблюдение условий симметричности правовых отношений между контрагентами. Примерами торговой трансакции можно назвать отношения между работником и работодателем на рынке труда, покупателя и продавца на рынке товаров, кредитора и заёмщика на рынке кредитов.Трансакция управления (managing transaction). Она заключается в взаимодействии между экономическими агентами, при условии того, что право принимать решения принадлежат только одному агенту, а управление осуществляется посредством команд, т.е. одностороннего ограничения альтернативы допустимых действий, которые может принимать подчиняющаяся сторона. Объектом этой трансакции является поведение одной из сторон правового отношения. Само собой, что в отличие от торговой трансакции, правовое положение экономических агентов ассиметрично. Как пример трансакция управления можно привести поведения начальника и подчиненного.

Трансакция рационирования (rationing transaction).

Она заключается в распределение полномочий, инициируемое претендентами на права и/или ресурс, но выполняемое третьей стороной. Фактически идет речь о спецификации прав собственности. Правовое положение экономических агентов, претендующих на некой ресурс или право, и рационирующего субъекта является ассиметричным. В течение трансакции рационирования осуществляется распределение богатства претендентов при их активной роли. Пример трансакции рационирования это арбитражный суд между двумя экономическими агентами или принятие бюджета субъекта Федерации.

При торговой трансакции возможно соблюдение условий симметричности правовых отношений между контрагентами. Примерами торговой трансакции можно назвать отношения между работником и работодателем на рынке труда, покупателя и продавца на рынке товаров, кредитора и заёмщика на рынке кредитов.

При торговой трансакции возможно соблюдение условий симметричности правовых отношений между контрагентами. Примерами торговой трансакции можно назвать отношения между работником и работодателем на рынке труда, покупателя и продавца на рынке товаров, кредитора и заёмщика на рынке кредитов. Она заключается в распределение полномочий, инициируемое претендентами на права и/или ресурс, но выполняемое третьей стороной. Фактически идет речь о спецификации прав собственности. Правовое положение экономических агентов, претендующих на некой ресурс или право, и рационирующего субъекта является ассиметричным. В течение трансакции рационирования осуществляется распределение богатства претендентов при их активной роли. Пример трансакции рационирования это арбитражный суд между двумя экономическими агентами или принятие бюджета субъекта Федерации.

Она заключается в распределение полномочий, инициируемое претендентами на права и/или ресурс, но выполняемое третьей стороной. Фактически идет речь о спецификации прав собственности. Правовое положение экономических агентов, претендующих на некой ресурс или право, и рационирующего субъекта является ассиметричным. В течение трансакции рационирования осуществляется распределение богатства претендентов при их активной роли. Пример трансакции рационирования это арбитражный суд между двумя экономическими агентами или принятие бюджета субъекта Федерации.Также трансакции можно классифицировать по следующим признакам:[3]

Специфичность: общие либо специфические:

Времени: мимолетные либо длительные, однократные либо регулярно повторяющиеся;

Зависимость од будущих событий: слабо либо сильно зависящие от непредсказуемых будущих событий;

Прогнозируемость: легко либо трудноизмеримые конечные результаты,

Автономность: автономные либо тесно переплетающимися с другими сделками

При осуществлении трансакции возникают трансакционные издержки. Первым термин «трансакционные издержки» ввел Рональд Коуз в статье «Природа фирмы», определив их как «издержки, возникающие при использовании ценового рыночного механизма».[4, с.389] Трансакционные издержки это ценность ресурсов, затрачиваемых на осуществление трансакций, т.е. экономическая оценка потерь, возникающая в процессе координации деятельности экономических агентов.[5, с.13]

Первым термин «трансакционные издержки» ввел Рональд Коуз в статье «Природа фирмы», определив их как «издержки, возникающие при использовании ценового рыночного механизма».[4, с.389] Трансакционные издержки это ценность ресурсов, затрачиваемых на осуществление трансакций, т.е. экономическая оценка потерь, возникающая в процессе координации деятельности экономических агентов.[5, с.13]

Трансакционные издержки могут быть как в форме денежных затрат, так и в форме упущенного времени и упущенной выгоды. Источниками формирования трансакционных издержек является как несовпадение экономических интересов агентов, так и ограниченная рациональность и неопределенность.

[1, с.73]

Стоит отметить, что не существует единой общепринятой классификации трансакционных издержек. Рональд Коуз, основатель теории трансакционных издержек, разделял трансакционные издержки на расходы на подготовку контракта (поиск информации), расходы на заключение контракта (переговоры и принятие решений) и расходы на мониторинг и отстаивание своих интересов. В своей работе «The Problem of Social Cost» Коуз пишет, что издержки «использования рыночного механизма» проистекают из необходимости «выяснить, с кем можно совершить сделку, выйти к контрагенту со своими предложениями, провести переговоры, составить контракт, убедиться в том, что его условия приемлемы» и т.д. Соответственно, Рональд Коуз трактует трансакционные издержки как «издержки сбора и обработки информации, издержки проведения переговоров и принятия решения, издержки контроля и юридической защиты выполнения контракта».[6, с.17]

В своей работе «The Problem of Social Cost» Коуз пишет, что издержки «использования рыночного механизма» проистекают из необходимости «выяснить, с кем можно совершить сделку, выйти к контрагенту со своими предложениями, провести переговоры, составить контракт, убедиться в том, что его условия приемлемы» и т.д. Соответственно, Рональд Коуз трактует трансакционные издержки как «издержки сбора и обработки информации, издержки проведения переговоров и принятия решения, издержки контроля и юридической защиты выполнения контракта».[6, с.17]

Д. Норт и Э. Уоллис определяли трансакционные издержки для покупателя как все издержки, которые не входят в цену, уплачиваемую продавцу, а для продавца – как издержки, которых не было бы, продай он товар самому себе.[7, с.617] Весьма точное замечание сделал С. Чанг, отметив, что трансакционные издержки это такие издержки, которых невозможно себе представить в экономике Робинзона Крузо.[8] Действительно, трансакционные издержки это издержки, возникающие во время обмена (передачи) прав и к ним стоит относить все издержки сверх издержек производства, то есть трансформационных издержек. По сути, трансформационные издержки это издержки, связанные с физическим изменением блага, трансакционные – с правовым. К примеру, заработная плата рабочего в цехе и стоимость сырья это трансформационные издержки, затраты на бухгалтерию, маркетинг или менеджеров по продажам – трансакционные. Робинзону Крузо не с кем было торговать и обменивать благами и, соответственно, правами на них – разумеется, у него были только трансформационные издержки. К. Далман определял трансакционные издержки как затраты на: [9, с.148]

По сути, трансформационные издержки это издержки, связанные с физическим изменением блага, трансакционные – с правовым. К примеру, заработная плата рабочего в цехе и стоимость сырья это трансформационные издержки, затраты на бухгалтерию, маркетинг или менеджеров по продажам – трансакционные. Робинзону Крузо не с кем было торговать и обменивать благами и, соответственно, правами на них – разумеется, у него были только трансформационные издержки. К. Далман определял трансакционные издержки как затраты на: [9, с.148]

1. Сбор, регистрацию и обработку информации

2. Проведение переговоров

3. Принятие решений

4.Контроль за исполнением обязанностей по контрактам и принуждением исполнения обязательств.

Причины появления трансакционных издержек заключаются в асимметрии информации, ограниченной рациональности индивидов, неопределенностью, несовпадением экономических интересов и оппортунизмом.

Лауреат Нобелевской премии 2009 года по экономике, Оливер Уильямсон, разделяет трансакционные издержки на издержки ex ante, то есть до принятия сторонами контракта, и издержки ex post – постконтрактные издержки. Издержки ex ante состоят из:[10, с.82]

Издержки ex ante состоят из:[10, с.82]

Издержек на составление проекта контракт

Издержек на проведение переговоров

Издержек на обеспечение гарантий реализации соглашения.

Издержки ex post состоят из:

Издержек, связанных с плохой адаптацией к непредвиденным обстоятельствам

Издержек на тяжбы в связи с нарушением условий контракта

Издержек структур управления, используемых для улаживания конфликтов с контрагентами

Издержек на соблюдение контрактных обязательств.

Оливер Уильямсон первый ввел понятие «оппортунистическое поведение». Оппортунистическое поведение появляется вследствие несовпадения экономических интересов субъектов хозяйственной деятельности, неопределенности и ограниченной рациональности. Оппортунизм это поиск выгоды нечестными путями в обход или контракта или же прямые нарушения взятых обязательств. Издержки оппортунистического поведения складываются из потерь от самого поведения плюс затраты на его предотвращение. Выделяют три следующих типа оппортунистического поведения:

Издержки оппортунистического поведения складываются из потерь от самого поведения плюс затраты на его предотвращение. Выделяют три следующих типа оппортунистического поведения:

Hidden characteristics (скрытые характеристики), которые вызваны асимметрией информации касательно качеств благ. В результате появляется вид оппортунистического поведения ex ante – adverse selection (ухудшающийся отбор)

Hidden action (скрытые действия) и hidden characteristics (скрытые характеристики) порождают вид оппортунистического поведения ex post – moral hazard (субъективный риск). Позже

Г. Демсец ввёл подвид moral hazard – shrinking (отлынивание), т.е. работу с меньшими усилиями, чем это требуется в соответствии с должностными обязанностями.[10]Hidden intentions (скрытые намерения) одного из субъектов трансакции приводят к виду оппортунистического поведения ex post – hold up (вымогательство).

Оливер Уильямсон выявил, что рост трансакционных издержек провоцируется тремя переменными: специфичностью ресурсов, повторяемостью и определенностью. Чем более общий, краткосрочный и однозначный характер носит сделка, тем больше оснований ограничиваться составлением простейших контрактов или обойтись без юридической поддержки. И наоборот, чем более специфический, повторяющийся и неопределенный характер имеет следка, тем выше трансакционные издержки и тем сильнее стимулы к установлению долговременных отношений между участниками и тем сложнее механизм управления трансакциями (см. таб. 2).

Рональд Коуз выделял следующие виды специфичности ресурсов:

Специфичность местоположения

Специфичность физических активов

Специфичность человеческих активов

Специфичность цели

Временная специфичность

Капитал торговой марки

Таблица 2 Механизмы управлениями трансакциями

Активы/ трансакции | Общего назначения | Малоспецифические | Высокоспецифические |

Единичные | Рыночное управление | Трехстороннее управление | Трехстороннее управление/Двухстороннее управление |

Спорадические | Рыночное управление | Трехстороннее управление | Трехстороннее управление/Двухстороннее управление |

Регулярные | Рыночное управление | Двухстороннее управление | Единое управление |

Источник: Институциональная экономика: новая институциональная экономическая теория, под редакцией А. А. Аузана – М.: 2011

А. Аузана – М.: 2011

Оппортунистическое поведение является одной из важнейших причин возникновения трансакционных издержек, а, как было уже сказано выше, специфичность ресурсов создает условия, из-за которых увеличиваются возможные трансакционные издержки.

Вообще, источники возникновения трансакционных издержек достаточно сильно переплетены между собой и порождают друг друга (см. рис. 1): к примеру, оппортунистическое поведение сотрудника отдела по персоналу в виде shrinking создает асимметрию информации между менеджером и сотрудником/соискателем, что, в свою очередь, приводит к adverse selection.

Рисунок 1. Причины возникновения трансакционных издержек

Трансакционные издержки также стоит делить на две части по принципу места возникновения. Гарольд Демсец выделял два типа трансакционных издержек:

management system costs, то есть издержки, связанные с осознанным управлением использованием ресурсов

price system costs, то есть издержки любой деятельности, связанной с использованием ценового механизма

Российский ученый-институционалист Р. И. Капелюшников расширил эту классификацию издержками политизации, куда включил издержки коллективного принятия решений и издержки влияния.[3] Издержки коллективного принятия характерны для предприятий, находящихся в совместной собственности и которые управляются с помощью использования институтов коллективного принятия решений. Используемые принципы принятия решений в форме прямой или представительной демократии провоцируют появление трансакционных издержек из-за того, что принятие решений большинством голосов не обеспечивает наиболее эффективного результата, а сам процесс выработки коллегиальных решений может расходовать много времени, усилий и ресурсов, а так же тем, что средства растрачиваются при попытках образования фракций и коалиций и в ходе их борьбы между собой.

И. Капелюшников расширил эту классификацию издержками политизации, куда включил издержки коллективного принятия решений и издержки влияния.[3] Издержки коллективного принятия характерны для предприятий, находящихся в совместной собственности и которые управляются с помощью использования институтов коллективного принятия решений. Используемые принципы принятия решений в форме прямой или представительной демократии провоцируют появление трансакционных издержек из-за того, что принятие решений большинством голосов не обеспечивает наиболее эффективного результата, а сам процесс выработки коллегиальных решений может расходовать много времени, усилий и ресурсов, а так же тем, что средства растрачиваются при попытках образования фракций и коалиций и в ходе их борьбы между собой.

Издержки влияния представляют собой издержки от централизованного принятия решений (антипод издержек коллективного принятия) и впервые изучением данных издержек занялись П. Милгром и Дж. Робертс. Изначально эти издержки изучались на примере политической деятельности в рамках новой политической экономии и теории общественного выбора Бьюкенена и Таллока. Они показали, что государство представляет собой удобное поле для развертывания деятельности, направленной на извлечение ренты (rent-seeking).Объясняется это тем, что именно оно обладает правом принятия решений, меняющих “правила игры” и обязательных для всех членов общества. Но П.Милгром и Дж.Робертс доказали, что издержки влияния несут все организации с централизованным управлением, в том числе и фирмы. Перевод сотрудника из одного подразделения в другое, изменение политики инвестирования, смена направления развития компании – всё это затрагивает интересы различных субъектов хозяйственной деятельности, таких как акционеры, кредиторы, контрагенты, сотрудники. Как следствие появляются попытки манипуляции информацией, оказание давление, формирование коалиций и т.д. [11, с.23]

Они показали, что государство представляет собой удобное поле для развертывания деятельности, направленной на извлечение ренты (rent-seeking).Объясняется это тем, что именно оно обладает правом принятия решений, меняющих “правила игры” и обязательных для всех членов общества. Но П.Милгром и Дж.Робертс доказали, что издержки влияния несут все организации с централизованным управлением, в том числе и фирмы. Перевод сотрудника из одного подразделения в другое, изменение политики инвестирования, смена направления развития компании – всё это затрагивает интересы различных субъектов хозяйственной деятельности, таких как акционеры, кредиторы, контрагенты, сотрудники. Как следствие появляются попытки манипуляции информацией, оказание давление, формирование коалиций и т.д. [11, с.23]

Подводя итог, можно сказать, что источником трансакционных издержек является асимметрия информации, порождаемая несовершенством рынка, ограниченной рациональностью индивидуумов и постоянно усложняющимися отношениями между субъектами хозяйственной деятельности. Трансакционные издержки могут быть минимизированы с помощью институтов, но институты не могут полностью ликвидировать их. Например, институт бухгалтерского учета позволяет сократить асимметрию информации и оппортунистическое поведение сотрудников и, как следствие, трансакционные издержки, но стоимость работы бухгалтерии также является трансакционными издержками.

Трансакционные издержки могут быть минимизированы с помощью институтов, но институты не могут полностью ликвидировать их. Например, институт бухгалтерского учета позволяет сократить асимметрию информации и оппортунистическое поведение сотрудников и, как следствие, трансакционные издержки, но стоимость работы бухгалтерии также является трансакционными издержками.

Библиографический список

- Wallis J.J., North D.C. Measuring the transactional sector in American economy, 1870–1970. In: Long-term factors in American economic growth. Ed. by Engerman S., Chicago, 1986, с. 1445-1448

- Институциональная экономика: новая институциональная экономическая теория, под редакцией А.А. Аузана – М.: 2011

- Капелюшников Р.И., Категория трансакционных издержек, публикация на сайте «Иеститут свободы – московский либертариум», [Электронный ресурс]. URL http://www.libertarium.ru/l_libsb3_1-2 (дата обращения: 29.08.2013

- Coase, Ronald. The Nature of the Firm // Economica, Vol. 4, No. 16, November 1937, с. 386-405

- Макеева О.В., Современные инвестиционные институты: содержание и перспективы развития, Воронеж-1999.

- Coase, Ronald. The Problem of Social Cost // Journal of Law and Economics, v. 3, n°1, 1960, с. 1-44

- North, D.C. and J.J. Wallis. Integrating Institutional Change and Technical Change in Economic History. A Transaction Cost Approach // Journal of Institutional and Theoretical Econoics. V. 150. № 4. Dec. 1994, pp. 609-624

- Chuehg S.N.S. The myth of social costs, L. 1978

- Уильямсон О., Экономические институты капитализма. Лениздат, 1996

- Dalman C.J., The problem of externality, Jorhaul of Law and Economics, 1979, p.141-162

- Воронова Е.Ю., Институциональные аспекты управленческого учета, М:, 2012

- Milgrom P., Roberts J. Bargaining costs, influence costs, and the organization of economic activity. –In: Perspectives on positive political economy. Ed. by J.E. Alt and K.A. Shepsle. Cambridge, 1990.

4, No. 16, November 1937, с. 386-405

4, No. 16, November 1937, с. 386-405

Количество просмотров публикации: Please wait

Все статьи автора «Дрогов Николай Антонович»

Понятие и виды трансакций

Институт хозяйственной этики и экономическое поведение

Этические нормы являются теми ограничениями, игнорируя которые часто невозможно объяснить некоторые экономические явления. Этика, мораль, традиции являются теми правилами поведения или институтами, которые присутствуют в теориях неоинституционализма. По этой причине эти теории описывают человеческую природу такой, какой она наблюдается в действительности, используя понятия ограниченной рациональности и оппортунизма.

К примеру, оппортунистическое поведение субъектов экономической деятельности должна быть ограничено не только формальными институтами, создаваемыми государством. Действительно, в случае если сведение оппортунизма к минимуму уменьшает трансакционные издержки и, следовательно, повышает эффективность системы, то различные институты, способствующие этому, будут эволюционировать и закрепляться в обществе. Одними из таких неформальных институтов являются нормы этики или морали (понятия этические и моральные нормы часто используются как тождественные, исходя из того, что этика — это ʼʼфилософское учение о морали, изучающее условия возникновения морали, ее сущность, понятийные и императивные формыʼʼ[11] [11]).

Одними из таких неформальных институтов являются нормы этики или морали (понятия этические и моральные нормы часто используются как тождественные, исходя из того, что этика — это ʼʼфилософское учение о морали, изучающее условия возникновения морали, ее сущность, понятийные и императивные формыʼʼ[11] [11]).

Этические нормы во многих случаях более эффективно способствуют снижению трансакционных издержек, чем формальные нормы права. В самом деле, традиционные нормы поведения в обществ е обусловливают значительную величину издержек рыночных трансакций.

Си сте ма трад иций, морал ьны х и э ти чес ки х н орм экономического повед ения не явл яется чем-то д анным и неизменным. Н а протяжении все й эво люции человеческой цивилизации каждому этапу ее развития соот ветствовали определе нные норм ы поведения.

В условиях первобытного общества эти норм ы способствовал и появлению правил поведе ния, культ иви рую щи х коллективизм , подчинение вожд ю племе ни, определенное разд ел ение прав и обяз ан ностей вн утри племен и. В д аль нейшем при переход е от плем енного и кочев ого образа жизни к ос ед лому, с разви ти ем углубляюще гося раздел ени я труд а, поя влен ие м торговли возникае т закрепление прав соб ственности з а к онкретными инд ив ид ам и. Р асширяется обме н как внутри групп, так и межд у группами люде й.

В д аль нейшем при переход е от плем енного и кочев ого образа жизни к ос ед лому, с разви ти ем углубляюще гося раздел ени я труд а, поя влен ие м торговли возникае т закрепление прав соб ственности з а к онкретными инд ив ид ам и. Р асширяется обме н как внутри групп, так и межд у группами люде й.

Нравственные правила поведе ни я прете рп евают изме нени я: к врожд енным правилам морали, основанн ым на и нсти нк тах (со лидарность, альтруизм, групповое прин ятие решений), прибавляют ся бла го приобре тенные. Хайек по этому поводу писал: ʼʼ… Существуют благоприобретенные правил а (бе режливость, уваже ни е к собственно сти, честн ость и т. д.), создавшие и поддерживающие расш иренный порядок… Рас ширенный поряд ок зависит от этой мора ли, он и возник благод аря тому факту, что группы, следовавшие ее основным правила м, опережали д руги е по уве личен ию численности и богатстваʼʼ[12] [12]. Именно эти благоприобретенные институты, сохраняясь и эволюционируя, позволили возникнуть современной цивилизации, основанной на экономическом и социальном обмене между людьми и между государствами. На базе таких правил поведения возникли правовые нормы, сформировались системы права, способствующие обмену и облегчающие его.

На базе таких правил поведения возникли правовые нормы, сформировались системы права, способствующие обмену и облегчающие его.

Но р аз витие трад иц ий, создающих условия для существования расши ренного по рядк а, не происходит однонаправлено, прямолинейно. На ряд у с выше изложе нными пр оце ссами эволюц ия нрав ственн ых правил з анимает главенствующу ю роль в определении норм повед ен ия целых народ ов , к примеру, прав ила, основывающиеся на плем енном духе, коллек тивиз ме, противопостав лении инд ивид а группе и т. п. Благодаря подобным трад иц иям и нормам че ловеческого поведе ни я, формировались ц ивилиз ац ии, отриц аю щие важность об ме на, торговли , института частной со бствен нос ти и индивидуализма в це лом. Такие общества , по выражени ю Карла Поппера, являются ʼʼзакрытымиʼʼ[13] [13]. История дает немало примеров ʼʼзакрытыхʼʼ обществ или тоталитарных государств, основывающих свои экономические и социальные системы не на рыночном механизме и свободе, а на принуждении и следовании высшим целям и планам, которые ведомы только тирану, диктатору, вождю или какому-то другому верховному органу власти.

Таки м образом, величина изд ерже к рыночных тран сакций з ави сит не толь ко от пра вовых норм, регламентирующих правил а заклю ч ения сделок или гарантирующих обес печение прав собственности, но в равной степени и от традици й рын очного повед ения контрагентов обмена. В случае если в обществе не существует моральных правил уваже ния прав собственности, честности в соблю дения кон трактов, то контроль со стороны права (даж е са мого совершенного) не позволит существенно снизить трансакционные издержки, как средние, так и абсолютные. Это четко прослеживается в условиях переходной экономики. При трансформационных процессах отношения между субъектами формирующегося рынка развиваются быстрее, чем создаются присущие рыночному порядку традиционные нормы поведения. По этой причине трансакционные издержки, даже при создании идеальной правовой системы, будут оставаться довольно высокими еще сравнительно долгое время, пока не привьются населению новые этические правила, характерные расширенному порядку.

В условиях централизованного планирования трансакционных изд ержек вообщ е не существует , по скольк у механ изм рыночного о бмена отсутствует. Од нако существовал тенев ой рынок, на кот ором была занята опред еленн ая часть населени я, а большинство населе ния так или иначе сталкив алось с ним в эпоху всеобщего дефицита. На теневом рынке трансакционные издерж ки был и крайне в ысокими потому, чт о обмен происход ил в не правов ых рамок. Под влиянием такой ситуации у людей, тесно связанных с ʼʼчернымʼʼ рынком, формировались своеобразные моральные и этические нормы, регулирующие их поведение. Следование такой этике теневой экономики позволяло достигнуть успеха. Эти нормы экономического поведения основывались на правовом нигилизме, поскольку в условиях реального социализма производство или торговля вне рамок государственных учреждений были вне закона. С переходом экономики на рыночный путь развития “черный” рынок легализовался. Но в новых условиях его агенты не могут сразу поменять правила своего поведения, в рыночных условиях они продолжали нарушать правовые нормы регулирования экономической деятельности. Подобное поведение является оппортунистическим и, следовательно, резко повышающим издержки функционирования хозяйственной системы.

Подобное поведение является оппортунистическим и, следовательно, резко повышающим издержки функционирования хозяйственной системы.

Институты этики не являются продуктом целенаправленной деятельности индивида или группы индивидов. Οʜᴎ формируются в результате эволюционного культурного отбора.[14] [14] Индивиды, принимая решения в процессе хозяйственной деятельности, учитывают те ограничения, которые обусловливаются устоявшимися и принятыми как традиционные матрицами поведения. Игнорируя доминирующие в обществе этические нормы, индивиду трудно рассчитывать на успех своего дела.

Но самое важное состоит по сути в том, что, действуя согласно правилам, которые закрепились в результате эволюционного отбора, субъект хозяйственной деятельности использует больше информации о приемлемости своих поступков, чем он может получить и осмыслить, руководствуясь лишь одной рациональностью. Неслучайно Хайек отмечает по этому поводу: ʼʼРационализм должна быть ошибочным, и традиционная мораль может в некоторых отношениях обеспечить более верное руководство для человеческих действий, чем рациональное знаниеʼʼ[15] [15].

Моральные нормы влияют на процесс формирования субъективных мысленных конструкций у индивида. Дуглас Норт подчеркивает, что ʼʼсубъективные мысленные конструкции, при помощи которых индивидуумы обрабатывают информацию, приводят к решениям, определяющим выбор индивидуумаʼʼ[16] [16]. Обладая различными способами восприятия (менталитетом) экономических явлений, индивиды в схожих экономических ситуациях принимают различные решения. ʼʼМысленные конструкции игроков, заданные сложностью окружающего мира, ограниченной информационной обратной связью с результатами деятельности, унаследованными культурными традициями, определяют их восприятиеʼʼ.[17] [17] Следовательно, успех проведения рыночных реформ во многом зависит от изменения менталитета

Понятие трансакции было впервые введено в научный оборот Дж. Коммонсом.

Трансакция — ϶ᴛᴏ не обмен товарами, а отчуждение и присвоение прав собственности и свобод созданных обществом[1] [1]. Такое определение имеет смысл (Коммонс) в силу того, что институты обеспечивают распространение воли отдельного человека за пределы области, в рамках которой он может влиять на окружающую среду непосредственно своими действиями , т. е. за рамки физического контроля, и следовательно, оказываются транс-акциями в отличии от индивидуального поведения как такового или обмена товарами.

е. за рамки физического контроля, и следовательно, оказываются транс-акциями в отличии от индивидуального поведения как такового или обмена товарами.

Коммонс различал три базовых вида трансакций:

1) Трансакция сделки – служит для осуществления фактического отчуждения и присвоения прав собственности и свобод и при ее осуществлении крайне важно обоюдное согласие сторон, основанное на экономическом интересе каждой из них.

В трансакции сделки соблюдается условие симметричности отношений между контрагентами. Отличительным признаком трансакции сделки, по мнению Коммонса, является не производство, а передача товара из рук в руки.

2) Трансакция управления – в ней ключевым является отношение управления подчинения, ĸᴏᴛᴏᴩᴏᴇ предполагает такое взаимодействие между людьми, когда право принимать решения принадлежит только одной стороне. В трансакции управления поведение явно асимметрично, что является следствием асимметричности положения сторон и соответственно асимметричности правовых отношений.

3) Трансакция рационирования – при ней сохраняется асимметричность правового положения сторон, но место управляющей стороны занимает коллективный орган, выполняющий функцию спецификации прав. К трансакциям рационирования можно отнести: составление бюджета компании советом директоров, федерального бюджета правительством и утверждение органом представительной власти, решение арбитражного суда по поводу спора, возникающего между действующими субъектами , посредством которого распределяется богатство. В трансакции рационирования отсутствует управление. Через такую трансакцию осуществляется наделение богатством того или иного экономического агента.

Наличие трансакционных издержек делает те или иные виды трансакций более или менее экономичными исходя из обстоятельств времени и места. По этой причине одни и те же операции бывают опосредованы различными типами трансакций исходя из правил, которые они упорядочивают.

Трансакции и трансакционные издержки. Институциональная экономика

Институциональная экономика

Лекция 6

Тема лекции: «Трансакции и трансакционные издержки»

Разделы лекции:

1. Понятие и значение трансакции.

Понятие и значение трансакции.

2. Трансакционные издержки: содержание и значение.

3. Трансакционные издержки и основные типы экономического обмена.

РАЗДЕЛ 1. ПОНЯТИЕ И ЗНАЧЕНИЕ ТРАНСАКЦИИ.

В современной институциональной теории одним из ключевых является понятие трансакционных издержек. Вот почему она часто определяется и рассматривается как экономическая теория трансакционных издержек. Однако, прежде чем говорить о содержании, значении, видах трансакционных издержек, а также об их динамике и количественной оценке, необходимо дать рабочее понятие трансакции. Оно тем более необходимо, поскольку возможно ошибочное использование понятий «обмен» и «контракт» как заменителей понятия «трансакция». Сначала мы установим содержание и значение трансакции. Затем представим виды трансакций по Коммонсу и охарактеризуем их.

ЧТО ТАКОЕ ТРАНСАКЦИЯ?

Под трансакцией мы будем понимать следующее:

ДЕЯТЕЛЬНОСТЬ ЧЕЛОВЕКА

В ФОРМЕ ОТЧУЖДЕНИЯ И ПРИСВОЕНИЯ ПРАВ СОБСТВЕННОСТИ И СВОБОД, ПРИНЯТЫХ В

ОБЩЕСТВЕ, КОТОРЫЕ ОСУЩЕСТВЛЯЮТСЯ В ПРОЦЕССЕ ПЛАНИРОВАНИЯ, КОНТРОЛЯ ЗА

ВЫПОЛНЕНИЕМ ОБЕЩАНИЙ, А ТАКЖЕ АДАПТАЦИИ К НЕПРЕДВИДЕННЫМ ОБСТОЯТЕЛЬСТВАМ.

Данное определение в значительной степени заимствовано у Дж.Коммонса, который ввел данное понятие в широкий научный оборот.

КАК КОММОНС ОПРЕДЕЛЯЕТ ТРАНСАКЦИЮ?

Дж. Коммонс дает следующее определение трансакции (в статье «Institutional Economics» [Commons J., 1931]):

«Трансакции — это не обмен товарами, а отчуждение и присвоение прав собственности и свобод, созданных обществом».

В том варианте экономической теории,

который лежит в основе предложенного материала, общество является не субъектом,

а совокупностью субъектов, взаимодействующих друг с другом, что соответствует в

первом приближении принципам

методологического индивидуализма. Вот почему рассматривать общество как

действующее лицо нецелесообразно, поскольку это может вводить в заблуждение

относительно используемого подхода, а обсуждение отправной точки — это

специальная проблема, требующая отдельного исследования. Именно данным

обстоятельством и обусловлена корректировка определения. Кроме того, поскольку

взаимодействие между людьми осуществляется во времени, необходимо специально

выделить процесс согласования ex ante, а также контроля и адаптации ex post,

что в дальнейшем позволит более четко провести классификацию трансакционных

издержек.

Именно данным

обстоятельством и обусловлена корректировка определения. Кроме того, поскольку

взаимодействие между людьми осуществляется во времени, необходимо специально

выделить процесс согласования ex ante, а также контроля и адаптации ex post,

что в дальнейшем позволит более четко провести классификацию трансакционных

издержек.

Таким образом, трансакция оказывается действием, положенным взаимодействием между людьми.

Права свободы рассматриваются как

отдельная категория. В этом случае используется правовая точка зрения,

поскольку права человека, в том числе права свободы, не принадлежат к категории

прав собственности в юридическом смысле, даже если не ограничиваться

континентальной правовой традицией и учесть особенности обычного права. Вместе

с тем в рамках новой институциональной экономической теории права человека (в

том числе права свободы) вполне могут рассматриваться в рамках прав

собственности, поскольку основной акцент в определении значения прав сделан на

стимулы.

Есть и другой аспект определения трансакции. Институты обеспечивают распространение воли отдельного человека за пределы области, в рамках которой он может влиять на окружающую среду непосредственно своими действиями, то есть за рамки физического контроля. В результате такого распространения следует говорить о трансакции в отличие от индивидуального действия как такового или обмена товарами [Commons J., 1931].

Поскольку отправной точкой в построении неоклассических моделей является человек, индивидуальный выбор (а точнее, результаты индивидуальных решений), то, прежде всего, необходимо разобраться с содержанием понятия «трансакция» во втором смысле.

КАКОВЫ РАЗЛИЧИЯ МЕЖДУ ПОНЯТИЯМИ «ТРАНСАКЦИЯ» И «ИНДИВИДУАЛЬНОЕ ДЕЙСТВИЕ»?

Следует отметить, что между понятиями

«индивидуальное действие» и «трансакция» существует момент тождества, поскольку

в обоих случаях речь идет о действиях человека как проявлении его воли.![]() Однако

когда рассматривается трансакция, то в явном виде должны быть определены

ограничения, социальный фон, или контекст, в котором они (действия)

рассматриваются. Используя терминологию К.Маркса, можно говорить о трансакции

как об общественно определенной форме действий индивида, в результате которой

сам индивид становится общественно определенным.

Однако

когда рассматривается трансакция, то в явном виде должны быть определены

ограничения, социальный фон, или контекст, в котором они (действия)

рассматриваются. Используя терминологию К.Маркса, можно говорить о трансакции

как об общественно определенной форме действий индивида, в результате которой

сам индивид становится общественно определенным.

КАКИЕ ОТНОШЕНИЯ В НЕЯВНОЙ ФОРМЕ СОДЕРЖИТ ТРАНСАКЦИЯ?

В экономической теории взаимодействие между людьми рассматривается на фоне таких ключевых допущений, как ограниченность ресурсов, следование собственным интересам (даже если они описываются в терминах альтруистической функции полезности). Вот почему трансакция содержит в неявной форме три момента, одновременно являющихся отражением ТРЕХ ВИДОВ СОЦИАЛЬНЫХ ОТНОШЕНИЙ ([Commons J., 1931]):

— КОНФЛИКТА,

— ВЗАИМОЗАВИСИМОСТИ и

— ПОРЯДКА.

В первом приближении КОНФЛИКТ можно определить как отношение взаимоисключения по поводу использования ограниченного ресурса.

ВЗАИМОЗАВИСИМОСТЬ — отношение, отражающее взаимное понимание возможностей повышения благосостояния посредством взаимодействия.

ПОРЯДОК — отношение, посредством которого определяется не только суммарный выигрыш, но и его распределение между заинтересованными сторонами.

В данных отношениях проявляется

«выхождение» человека за собственные границы, добавление к физической природе

другой природы, которую можно назвать социокультурной. Средством такого

«выхождения» оказываются правила, которые упорядочивают деятельность человека.

«Выхождение» проявляется в том, что люди с высокой вероятностью ожидают

результатов, которые становятся все более и более удаленными от круга его

индивидуальных знаний [Норт Д. С, 1993], а также непосредственно не могут быть

реализованы посредством (физического) контроля со стороны рассматриваемого

человека.

С, 1993], а также непосредственно не могут быть

реализованы посредством (физического) контроля со стороны рассматриваемого

человека.

ПРИМЕР.

Характерный пример трансакции — приобретение экономическим агентом прав собственности на земельный участок. Содержание и значение данного акта выходят далеко за пределы того, что непосредственно делает данный человек (сбор информации, проведение переговоров, оформление купчей с предварительным изучением истории титула собственности на данный участок, его страхование, регистрация прав). Все эти действия не имели бы никакого значения для Робинзона Крузо с точки зрения возможности реализовывать свою волю по отношению к данному участку земли, поскольку действия не обособлены от того, на что направлена его воля, и не связаны с конфликтом интересов экономических агентов.

В предложенном определении трансакции

проявляется взаимодополняемость, с одной стороны, с неоклассической теорией,

делавшей акцент на одну форму индивидуального поведения, и, с другой стороны, с

новой исторической школой, привносившей в теорию историческую определенность. Вместе

с тем, исключается из анализа собственно поведение человека как экономического

агента.

Вместе

с тем, исключается из анализа собственно поведение человека как экономического

агента.

Данное определение трансакции позволяет анализировать различные формы хозяйственной деятельности в рамках одной и той же системы понятий, тем самым являясь элементом общей экономической теории с точки зрения возможностей анализа альтернативных и (или) взаимодополняющих экономических систем. Поскольку общей предпосылкой анализа выступает обмен между людьми, то действия одного оказываются реальным моментом, отражающим свойства целого. Вот почему, если не будет сделано специальной оговорки, эти два понятия будут использоваться как взаимозаменяемые.

Предложенное определение и комментарии к нему дают возможность сформулировать программу дальнейшего изложения.

Во-первых, следует рассмотреть возможные виды трансакций.

Во-вторых, установить соотношение между

понятием «трансакция», с одной стороны, и понятиями «обмен товарами» и

«контракт» — с другой.

В-третьих, выяснить, чем обусловлены сосуществование различных видов трансакций и процесс замещения их одного типа другим.

КАКОВА КЛАССИФИКАЦИЯ ТРАНСАКЦИЙ ПО КОММОНСУ?

Значение классификации трансакций состоит в том, что она показывает возможности сравнительного анализа дискретных институциональных альтернатив, опосредующих обмены между экономическими агентами. Дискретные институциональные альтернативы — это совокупность системно замкнутых (неделимых) наборов правил, опосредующих взаимодействие между людьми по поводу ограниченных благ. Один из вариантов классификации трансакций был предложен Дж.Коммонсом [Commons J., 1931]. Он выделял три типа трансакций:

СДЕЛКИ;

ТРАНСАКЦИИ УПРАВЛЕНИЯ;

ТРАНСАКЦИИ РАЦИОНИРОВАНИЯ.

Как уже отмечалось выше, в данном разделе лекции речь пойдет только о чистых типах трансакций.

В ЧЕМ СУЩНОСТЬ ТОРГОВОЙ ТРАНСАКЦИИ (СДЕЛКИ)?

ТОРГОВАЯ ТРАНСАКЦИЯ. В торговой трансакции для осуществления фактического отчуждения и присвоения прав собственности и свобод необходимо обоюдное согласие сторон, основанное на экономическом интересе каждой из них в соответствии с относительной переговорной силой, юридическим статусом и т.п. Таким образом, в данной трансакции условием присвоения блага одним является признание контрагентом наличия ценности в вещи не меньшей, чем та, которой обладает для него вещь, находящаяся в его распоряжении.

Торговая трансакция — единственная

форма, в которой возможно соблюдение условий симметричности правовых отношений

между контрагентами. Именно она оказывается существенным моментом в системе

симметрично избирательного обмена. Можно также сказать, что в торговой

трансакции содержится два статических правовых отношения (в соответствии с

классификацией В.Хохфельда). Причем в рамках одного отношения сторона,

обладающая правом, одновременно оказывается обремененной обязанностями в рамках

другого правового отношения и наоборот. Фактически здесь речь идет об условиях

обмена как процесса с точки зрения каждой из сторон. Простейшей формой

выражения условия совершения торговой трансакции могут служить следующие

соотношения:

Именно она оказывается существенным моментом в системе

симметрично избирательного обмена. Можно также сказать, что в торговой

трансакции содержится два статических правовых отношения (в соответствии с

классификацией В.Хохфельда). Причем в рамках одного отношения сторона,

обладающая правом, одновременно оказывается обремененной обязанностями в рамках

другого правового отношения и наоборот. Фактически здесь речь идет об условиях

обмена как процесса с точки зрения каждой из сторон. Простейшей формой

выражения условия совершения торговой трансакции могут служить следующие

соотношения:

MUXA < MUYAи MUYB < MUXB ,

так что

MRSCXYA≠ MRSCXYB,

где MUij — предельная полезность i-ro блага j-ro индивида;

MRSC — предельная норма замещения одного блага на другое для соответствующего индивида.

Одновременно данные соотношения являются условиями добровольного обмена между экономическими агентами, что хорошо известно из стандартных курсов по микроэкономике. Рассмотрение симметрично избирательного обмена как доминирующей формы взаимодействия между экономическими агентами вообще может привести к отождествлению трансакции и обмена или только к формальному их различению. В свою очередь, такое упрощение создает дополнительные сложности для сравнительного анализа различных форм экономической организации, своеобразный рыночный редукционизм, когда все формы взаимодействия между людьми представлены как рыночные.

ЧТО ЯВЛЯЕТСЯ ОТЛИЧИТЕЛЬНЫМ ПРИЗНАКОМ ТОРГОВОЙ ТРАНСАКЦИИ?

Отличительным признаком торговой трансакции, по мнению Дж.Коммонса, является не производство, а передача богатства (а точнее — прав собственности) от одного экономического агента к другому. Оценка данного признака зависит от признания или непризнания производительности обмена благами, который непосредственно оказывается связан именно с данной формой трансакции. Если в основание обмена положен не принцип эквивалентности общественно необходимых затрат труда, а различия в ценности разных благ для одного и того же экономического агента и различия в ценности одного и того же блага для разных экономических агентов, то, строго говоря, критерий Дж.Коммонса не работает.

ПРИМЕР.

Для понимания структуры трансакции воспользуемся гипотетическим примером, предложенным Дж.Коммонсом [Commons J., 1950]. Участниками торговой трансакции минимального формата являются пять сторон, каждая из которых сначала потенциальная, а затем фактическая участница законного процесса отчуждения и присвоения прав собственности: два продавца, два покупателя и суд, выполняющий функцию гаранта. В связи с осуществлением данной трансакции можно выделить четыре типа отношений и связанных с ними проблем потенциально конфликтных ситуаций.

1. Во-первых, проблема взаимоотношения между конкурентами, что может быть суммировано в понятиях «добросовестная» и «недобросовестная конкуренция».

2. Во-вторых, проблема равных возможностей. В частности, в рамках отношений одного из покупателей к продавцам или одного из продавцов к покупателям возможно возникновение дискриминирующих условий в форме установления различных цен на один и тот же товар.

3. В-третьих, проблема переговорной силы. В данном случае устанавливается, было ли заключено соглашение без принуждения, обмана, с применением принципа равных возможностей. Поскольку переговорная сила может зависеть от согласованности действий сторон на основе соглашения, то конфликт может возникнуть в результате злоупотребления преимуществом в переговорной силе. Например, концепция премии потребителя, которая имеет смысл только в обмене, утрачивает свое значение, если последний рассматривать как обмен эквивалентами

4. В-четвертых, конституционная проблема применения закона (правоприменения). В данном случае проблема возникает тогда, когда (как предполагается) суд неправомерно лишил одного из участников трансакции части права собственности или свободы.

Обратим внимание на то, что все перечисленные выше виды отношений корреспондируют с проблемами, которые признаны ключевыми в сфере конкурентной политики:

— недобросовестная конкуренция;

— злоупотребление доминирующим положением;

— соглашения, ограничивающие конкуренцию;

— неправомерные действия органов власти.

КАКИЕ СТАДИИ ТОРГОВОЙ ТРАНКСАКЦИИ МОЖНО ВЫДЕЛИТЬ?

Что касается временного аспекта торговой трансакции, то Дж.Коммонс вычленяет три стадии [Commons J., 1950]:

Первая стадия: ПЕРЕГОВОРЫ. Данная стадия завершается достижением соглашения о намерениях.

Вторая стадия: КОНТРАКТ. Распределение прав и обязанностей в ходе разработки и заключения контракта.

Третья стадия: ИСПОЛНЕНИЕ КОНТРАКТА. В рамках данной стадии каждая из сторон совершает или воздерживается от совершения действий (в соответствии с условиями контракта).

После выполнения условий контракта торговая трансакция завершается.

ПРИМЕРЫ ТОРГОВОЙ ТРАНСАКЦИИ.

Примерами торговой трансакции могут служить действия на рынке труда наемного работника и работодателя (или их союзов), поведение законодателей на политическом рынке, действия кредитора и заемщика на рынке временно свободных денежных средств. Каждая из сторон самостоятельно принимает окончательное решение об участии в обмене, хотя последний может быть и несимметричным, если, скажем, разрозненным предпринимателям противостоит сильный профсоюз, или наоборот. С этой точки зрения торговая трансакция осуществляется между равными в правовом отношении, но необязательно равными в переговорной силе, де-факто, сторонами.

Как показывают исследования в области новой экономической истории в условиях неопределенности и асимметричного распределения информации даже отношения между рабами и рабовладельцами отчасти могут быть объяснены в терминах торговой трансакции. Рабовладелец, обладая пучком прав собственности на раба (включая право на капитальную стоимость), может обменять часть правомочий (часть прав свободы) на лояльное отношение со стороны раба, которое выражается в более бережном отношении к используемым орудиям производства, более эффективной работе (снижение масштабов отлынивания) при прочих равных условиях. Под прочими равными условиями подразумеваются жесткость и разветвленность системы контроля, функционирование которой сопряжено с издержками, с одной стороны, а отдача от осуществления контроля убывает, с другой стороны. Отметим, что торговая трансакция, о которой здесь идет речь, базировалась главным образом на неформальных правилах.

В ЧЕМ СОСТОИТ СУЩНОСТЬ ТОРГОВОЙ ТРАНСАКЦИИ?

В любом случае суть торговой трансакции состоит в обмене правами собственности на основе добровольного соглашения между обменивающимися сторонами, что является следствием симметричности правовых отношений, в которых оказываются данные экономические агенты. Законодатель может отдать свой голос в поддержку того проекта, в котором его интересы выражены относительно слабо, в обмен на аналогичную поддержку со стороны другого законодателя проекта, в котором заинтересован первый. Таким образом, с точки зрения современной экономической теории логроллинг является одной из форм торговой трансакции на политическом рынке.

Признание возможности асимметричного положения экономических агентов в переговорах позволяет не только объяснить особенность распределительных процессов в рамках существующих правил игры, но и изменение самих правил. С этой точки зрения можно говорить об аналогичных типах трансакций по поводу правил. Асимметричность в данном случае может проявляться в преимуществе первого хода, что позволяет одному из игроков изменить структуру платежной матрицы таким образом, что предпочтительная для него стратегия конкурента становится доминирующей. Однако в данном случае речь идет уже о динамических правовых отношениях.

Самостоятельной теоретической проблемой является определение термина «добровольность» с таким расчетом, чтобы обеспечить его операциональность, проверяемость применительно к анализу конкретной ситуации. Известно, что многие сделки, которые на первый взгляд добровольны, совершаются под воздействием угроз в адрес одной из сторон. В то же время добровольность сделки может быть поставлена под сомнение не только фактом угрозы, но и дезинформированием контрагента. В данном разделе нет возможности подробно разбирать данный вопрос. Подробнее с вариантами его решения можно познакомиться в учебниках по экономическому анализу права.

В ЧЕМ ЗАКЛЮЧАЕТСЯ СУЩНОСТЬ ТРАНСАКЦИИ УПРАВЛЕНИЯ?

ТРАНСАКЦИЯ УПРАВЛЕНИЯ. В трансакции управления ключевым является отношение управления-подчинения, которое предполагает такое взаимодействие между людьми, когда право принимать решения принадлежит только одной стороне (вследствие делегирования, узурпации и т.п.). Таким образом, в трансакции управления одна из сторон обладает правовым преимуществом, что соответствует второму статическому правовому отношению, по Хохфельду: «привилегия — отсутствие права». Данный вид трансакций существует во внутрифирменных отношениях, в бюрократических организациях, а в более широком плане — во внутрииерархических отношениях.

Трансакции управления существуют в силу того, что право на принятие решения (соответственно право свободы, по Дж. Коммонсу) обменивается на доход, ожидаемая полезность которого должна превышать ту, которая соответствует рыночной ставке заработной платы на рынке. В связи с этим условием контракты по найму рабочей силы радикально отличаются от других добровольных контрактов, делая необходимым выделение в качестве особого права свободы.

Используя данный пример, можно отметить, что в хозяйственной практике существует «пучок» трансакций как чистых типов, которые конституируют взаимодействие между экономическими агентами.

ЧТО ЯВЛЯЕТСЯ ОСНОВНЫМ РЕЗУЛЬТАТОМ ТРАНСАКЦИИ УПРАВЛЕНИЯ?

Основным результатом трансакции управления, по мнению Дж.Коммонса, является производство богатства, а не его перераспределение, передача из рук в руки, как это предполагается в случае с трансакцией сделки [Commons J., 1931].

Данный взгляд, видимо, основан на предположении о специализации рынков на распределении богатства, а фирм на его производстве. Отметим еще раз, что оценка данного тезиса зависит от отношения к идее о производительности обмена. А сама идея о производительности обмена оценивается в зависимости от отношения к закону убывающей предельной полезности, а в более общем случае — к закону убывающей предельной нормы замещения одного блага на другое в потреблении.

ПРИМЕР ТРАНСАКЦИИ УПРАВЛЕНИЯ.

Типичным примером трансакции управления является поведение раба и рабовладельца, рабочего и мастера, начальника и подчиненного. В трансакции управления поведение асимметрично, что является следствием асимметричности правового положения сторон и соответственно асимметричности правовых отношений. Объектами торговой трансакции являются права на обмениваемые блага. Объектом трансакции управления оказывается одна из сторон правового отношения.

Если трансакция соответствует своему понятию, рабовладелец, мастер или начальник отдает команды, тем самым выражая непосредственно свою волю, а рабы, рабочие или подчиненные выполняют их вне зависимости от того, совпадает это с их интересами или нет. Смысл отдачи команд состоит в одностороннем ограничении набора допустимых действий, которые могут предпринимать рабы, рабочие и подчиненные, или в спецификации конкретного действия. В данном случае различия между типами команд существенного значения не имеют. В терминах проблемы выбора это означает, что процедура оценки альтернатив, как средство их отбора, вытесняется для управляемого ограничениями, оставляющими доступной лишь одну альтернативу, в том случае, если данные ограничения эффективны. По крайней мере, так может быть представлен простейший вариант чистой трансакции управления.

В свою очередь, эффективность ограничений обусловлена действенностью существующей системы санкционирования поведения, которая определяет не только структуру поощрений и взысканий, но и их интенсивность. Неопределенность, о которой шла речь в лекции 4 «Рациональность и неопределенность в современной экономической теории», не позволяет абсолютно точно специфицировать действия человека, так же как и смоделировать за него мыслительные процедуры для их осуществления, то есть полностью его «запрограммировать». И с этой точки зрения реальная трансакция — это комбинация элементов чистых типов трансакций. Таким образом, в данном случае повторяется ситуация, возникшая при обсуждении границ контракта, содержащего обещания.

Отражение несовершенства трансакции управления в условиях неопределенности можно обнаружить в концепции X-неэффективности Х.Лейбенстайна, в соответствии с которой уровень общих, средних и предельных издержек при каждом из возможных объемов выпуска превышает теоретически возможный минимум, отражающий принцип технической эффективности. Таким образом, попытка сделать модели (в данном случае фирмы) более реалистичными и одновременно сформулировать условия эффективного размещения ресурсов в условиях неопределенности требует рассмотрения смешанных форм, или «кластеров», трансакций.

В ЧЕМ СУЩНОСТЬ ТРАНСАКЦИИ РАЦИОНИРОВАНИЯ?

ТРАНСАКЦИЯ РАЦИОНИРОВАНИЯ. В трансакции рационирования асимметричность правового положения сторон сохраняется, но место управляющей стороны занимает, по мнению Дж.Коммонса, коллективный орган, выполняющий функцию спецификации прав.

ПРИМЕРЫ ТРАНСАКЦИЙ РАЦИОНИРОВАНИЯ.

В частности,

— составление бюджета компании советом директоров,

— составление федерального бюджета правительством и утверждение органом представительной власти,

— решения арбитражного суда по поводу спора, возникающего между действующими субъектами, посредством которого распределяется богатство,

являются трансакциями рационирования.

Первоначальная спецификация прав собственности как реакция на возникновение внешних эффектов в результате изменения технологий или действия других факторов есть не что иное, как трансакция рационирования.

ЧЕМ ОТЛИЧАЕТСЯ ТРАНСАКЦИЯ РАЦИОНИРОВАНИЯ ОТ ТРАНСАКЦИИ УПРАВЛЕНИЯ?

Вместе с тем в трансакции рационирования возможны обращения одной стороны к другой, которые внешне могут напоминать переговоры, поскольку для доказательства возможности присвоения или обоснованности отчуждения блага необходимо представить достаточные основания. Однако только одна сторона обладает исключительным (формально) правом принятия окончательного решения. Рационирующий субъект вовсе не обязательно обладает возможностью определять действия рационируемого, как это происходит в трансакции управления.

В трансакции рационирования отсутствует и управление. В отличие от трансакции управления активную роль в реализации прав и свобод выполняют претенденты на соответствующую долю богатства. Через трансакцию рационирования, по мнению Дж.Коммонса, осуществляется наделение богатством того или иного экономического агента. Однако, как уже отмечалось, последнее предполагает существование определенной процедуры обращений, которая практически исключается в трансакции управления. В отличие же от торговой трансакции они (переговоры) осуществляются в виде выдвижения аргументов, подачи прошений, красноречия [Commons J., 1931]. Таким образом, порядок действий в трансакциях управления и рационирования каждой из сторон определяет особенности получаемого результата.

СООТНОШЕНИЕ МЕЖДУ ВИДАМИ ТРАНСАКЦИЙ.

Типология трансакций в концепции Дж.Коммонса оказывается тесно связанной с понятием работающих правил (working rules). Именно работающие правила определяют тип трансакции. В этом плане соотношение между двумя понятиями является подтверждением тезиса о том, что посредством правил трансакция «достраивается», включая в качестве дополняющего элемента (наряду с конфликтом и взаимозависимостью) отношения упорядоченности.

До этого момента в основном речь шла о характеристиках чистых типов трансакций. Однако для дальнейшего изложения необходимо ответить на два вопроса.

КАКОВЫ ОСНОВАНИЯ СУЩЕСТВОВАНИЯ РАЗЛИЧНЫХ ВИДОВ ТРАНСАКЦИЙ ПО КОММОНСУ?

КАКИМ ОБРАЗОМ ВЫГЛЯДИТ РЕАЛЬНАЯ ТРАНСАКЦИЯ?

Общим ответом на первый вопрос является существование трансакционных издержек, которые делают те или иные виды трансакции более или менее экономичными в зависимости от обстоятельств, времени и места (если следовать наивной версии объяснения институтов).

Ответ на второй вопрос фактически означает идентификацию реальной трансакции и сопоставление ее с идеальным типом. Строго говоря, одни и те же операции могут быть опосредованы различными типами трансакций в зависимости от правил, которые упорядочивают взаимоотношения между экономическими агентами.

ПРИМЕР.

1. Так, например, если не существует ограничений на уровень процента, взимаемого коммерческими банками, то предоставление и получение кредита — с обеих сторон преимущественно торговая трансакция. Более того, если со стороны спроса и со стороны предложения действует достаточно большое количество экономических агентов, то образующаяся в результате цена будет восприниматься каждым из них как нечто внешнее. Отсюда возникает возможность говорить о рационирующей функции цены, поскольку экономический агент, доказавший готовность уплатить (принять) ее, вступает в сделку. Однако здесь ситуация выглядит так, как будто рационирование осуществляется автоматически.

2. Если же государство устанавливает максимальный уровень ставки процента, и он оказывается эффективным (ниже потенциально равновесного), то потери в денежном доходе банка могут быть компенсированы возможностью навязывать свою волю в принятии решений, то есть использовать трансакцию управления или самим устанавливать правила, которые определяют права той или иной категории заемщиков. Таким образом, происходит «вкрапление» элементов трансакции рационирования (или управления) в трансакцию, которая на первый взгляд является трансакцией сделки.

Как показали Дж.Стиглиц, П.Милгром и Дж.Робертс, даже в условиях отсутствия государственного вмешательства ставка процента не используется как единственный инструмент, с помощью которого осуществляется «автоматическое рационирование». Это обусловлено широко известной в современной экономической теории проблемой ухудшающего отбора. Повышение ставки процента вследствие роста спроса на заемные средства ухудшит качество потенциальных заемщиков, усиливая риск невозврата кредитов. Кроме того, первоначальная спецификация прав собственности судом вполне может быть дополнена трансакцией сделки, что является элементами разрешения конфликта прав в случае возникновения внешнего эффекта. Данная «связка» трансакций рассматривается как одна из форм институциональной реакции на проблему внешних эффектов.