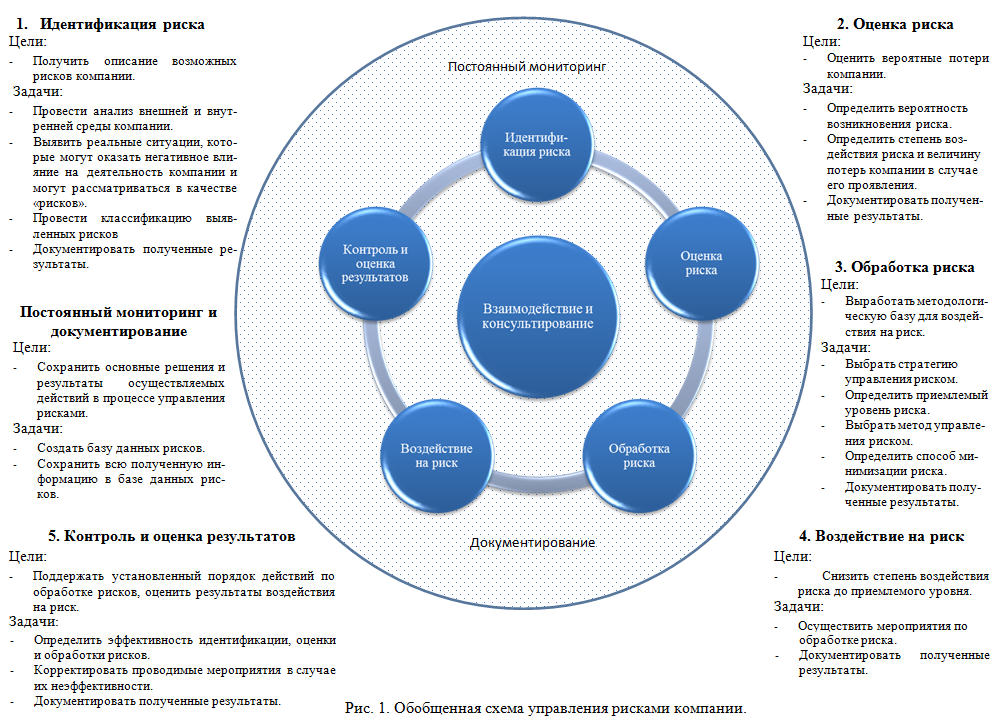

Практика управления рисками в российских компаниях – основные тенденции и перспективы

Тема заседания:Практика управления рисками в российских компаниях – основные тенденции и перспективы

17 июня 2021 года состоится заседание Комитета по корпоративному управлению и инвестициям Ассоциации менеджеров на тему «Практика управления рисками в российских компаниях – основные тенденции и перспективы».Формат: онлайн, ссылка придет после регистрации.

Время проведения: 15:00 — 17:00

Принять участие: РЕГИСТРАЦИЯ

17 июня 2021 года с 15:00 до 17:00 состоится заседание Комитета по корпоративному управлению и инвестициям Ассоциации менеджеров, участники обсудят тенденции и перспективы управления рисками в российских компаниях.

Формат: онлайн, ссылка придет после регистрации.

Регистрация по ссылке.

Управление финансовыми рисками в деятельности компаний предполагает наличие определенного инструментария его оценки. Разнообразие имеющихся подходов к оценке имеет огромное количество. Компаниям следует уделить особое внимание построению эффективного финансового риск-менеджмента, который позволит своевременно выявлять возникающие финансовые риски для дальнейшей оперативной реакции на них с целью предупреждения банкротства компании. Проблема оценки рисков компаний, в том числе использования различных методов учета и способов снижения этих рисков, на сегодняшний день актуальна и российским компаниям. Необходимо уделять как можно больше внимания построению корпоративного и высокоэффективного риск менеджмента.

Вопросы для дискуссии:

— Практика управления рисками в контексте практики корпоративного управления российских компаний на современном этапе.

— Результаты ежегодного исследования уровня зрелости управления рисками в российских компаниях реального сектора, количественная оценка экологических рисков.

— Практика управления рисками в российских организациях при принятии ключевых управленческих решений.

— Развитие корпоративного управления в банковских группах в рамках системы управления рисками.

— Риск-менеджмент – иллюзии и реальность воплощения на практике. Опыт внедрения риск-менеджмента от банков до компаний МСП.

Игорь БЕЛИКОВ, председатель Комитета по корпоративному управлению и инвестициям, Ассоциация менеджеров; директор, Российский институт директоров.

Приветственное слово:

Вадим КОВАЛЁВ, первый заместитель исполнительного директора, Ассоциация менеджеров.

К участию приглашены:

-

Алексей СИДОРЕНКО, директор по рискам и страхованию, ЕвроХим;

-

Павел СМОЛКОВ, директор по управлению рисками и внутреннему контролю, РОСНАНО;

-

Данил ТРОФИМОВ, заместитель руководителя Департамента интегрированного управления рисками, начальник Управления консолидированного анализа рисков, вице-президент, ВТБ;

-

Юлия БЕЛЯКОВА, президент экспертно-консультативного центра «Интернет-технологий, комплаенс-аудита и риск-менеджмента», АНО ИКАР.

По организационным вопросам обращайтесь к менеджеру Департамента стратегических коммуникаций Ассоциации менеджеров Александре Ерофеевой

время проведения:

с 15:00 до 17:00

место проведения:

онлайн

Практика управления рисками | ИТ в бизнесе

УправлениеИТ в бизнесе

Павел Потеев, Глеб Горюнов | 26.02.2014Любой проект меняет реальность, а изменения вызывают сопротивление в диапазоне от пассивной реакции до саботажа В последние несколько десятилетий теория, методология и стандарты управления проектами совершили в своем развитии скачок, сопоставимый с развитием компьютерной техники.

«Как есть» и «как есть на самом деле»

В теории проектного управления, методологиях и стандартах регламентировано все: как построить план проекта с разбивкой на стадии и задачи, как управлять ресурсами и рисками, как организовать работу проектного офиса, контролировать финансы и проектную документацию. Доступны компьютерные системы различного уровня сложности, с чьей помощью автоматизируются практически все составляющие проектной работы — от собственно планирования и контроля исполнения проектов до порталов хранения документации и даже сервисов, предназначенных для анкетирования и сбора и обратной связи от участников и внешней аудитории проекта.

Эти методологии и стандарты применяются в строительных и инжиниринговых проектах, разработке «физических» продуктов и программных систем, внедрениях, реорганизациях компаний, при подготовке

спортивных и концертных событий.

С одной стороны, они объективно помогают реализовывать проекты быстрее, с большей вероятностью соблюдения бюджета и лучшим контролем рисков. Например, в настоящее время системы управления ресурсами предприятия требуют для внедрения в два-три раза меньше времени, чем пятнадцать лет назад. И это во многом благодаря развитию методологий.

Казалось бы, есть все, чтобы управление проектами стало ординарной административной деятельностью. Однако управленческая литература, выступления на конференциях и просто разговоры в профессиональных кругах полны историй о срывах, задержках, провалах, многократных превышениях бюджета в ходе выполнения проектов самого различного назначения.

И еще одно. Квалификационные требования к руководителю сложных проектов и программ включают, помимо административных, ряд совершенно иных навыков. Попробуем перечислить некоторые из них:

- Управление конфликтами.

- Управление рисками и кризисами, способностью быстро подстраивать планы и вырабатывать сценарии решения проблемных ситуаций.

- Навыки управленческой коммуникации и убеждения.

- Устойчивость к стрессам.

Такова реальность, и другого глобуса у нас, похоже, пока нет. В управлении проектами, помимо методологий, востребованы и необходимы как специальные навыки, так и качества личности руководителя. О них и пойдет речь.

Оптимист с мрачными мыслями

В основе лидерской составляющей руководителя проекта — создание «образа будущего» и доведение его не только до проектной организации, но и до заказчиков, побуждение всех причастных к совершению усилий (иногда долговременных), направленных на достижение целей проекта.

Руководитель проекта может быть хорошим специалистом в своей области и хорошим администратором. При этом случается, что в его общении с проектной организацией доминирует поток сообщений о постоянных трудностях, проблемных заказчиках, обстоятельствах, направленных против проекта.

Обстоятельства — они, кстати, всегда против проекта, если кто еще не понял.

Важно и то, что у участников проектной команды вполне достаточно задач, рисков, стрессов. Негатив, идущий от руководителя, не лучшим образом влияет как на индивидуальную производительность сотрудников, так и на совместную работу команды. Так вот, с таким руководителем вероятность, что проект станет успешным, резко снижается. Ну а вероятность того, что подобный руководитель ненадолго задержится в своем кресле, напротив, возрастает.

В то же время руководитель проекта знает о рисках, проблемах, недостатке ресурсов и управляет всем этим. Хороший руководитель готовит проект еще и к тем проблемам, которых пока никто не видит. Опыт работы в аналогичных проектах в какой-то степени дает возможность предвидения.

Поэтому если у руководителя проекта уверенный взгляд, а на лице улыбка, то внутри четкое понимание: все, что может пойти не так, как предполагается, обязательно пойдет не так. А что, казалось бы,

на 100% должно пойти как надо — тоже не разочарует и принесет по ходу проекта несколько малоприятных сюрпризов.

А что, казалось бы,

на 100% должно пойти как надо — тоже не разочарует и принесет по ходу проекта несколько малоприятных сюрпризов.

Итак, вы знаете, что на вашем проекте есть серьезные риски и осложнения, а еще больше рисков ждет вас впереди. Поздравляем, добро пожаловать в клуб! А теперь улыбайтесь увереннее, не добавляйте к списку проблем еще одну.

Oldies but goldies: матрица управления рисками

С учетом сказанного выше любой менеджер, знакомый с проектным управлением, вспомнит о процессе управления проектными рисками. Для этого процесса также разработаны методологии и даже шаблоны документов.

Риском называется любое событие, которое может помешать достижению результатов проекта либо негативно повлиять на его сроки исполнения и стоимость. Поэтому центральная задача процесса управления рисками — предвидеть и по возможности предотвратить наступление таких событий.

Типичная матрица рисков позволяет как видеть список рисков, так и ранжировать их по степени вероятности и потенциальной угрозе целям проекта. Перемножение этих показателей определяет значимость для

проекта. Риск, малой вероятный, но способный оказать серьезное негативное влияние на проект, должен оказаться в зоне особого внимания руководства проектом.

Перемножение этих показателей определяет значимость для

проекта. Риск, малой вероятный, но способный оказать серьезное негативное влияние на проект, должен оказаться в зоне особого внимания руководства проектом.

Рис.1 Матрица рисков.

Регистрировать риски — легкая часть задачи. Сложнее «вывести риски из тумана» и обеспечить постоянные и быстрые действия по их предотвращению. Для этого проект, как музыкальный инструмент, необходимо «настроить».

Отдать контроль и работу с матрицей рисков только руководителю проекта — откровенно плохая идея. Количество дел на его рабочем столе может привести к ситуации, когда какой-то риск будет либо пропущен, либо обнаружен несвоевременно. Кроме того, руководителю проекта может не хватить знаний в какой-либо предметной области (например, в сетевой ИТ-инфраструктуре).

Представим себе процесс обнаружения рисков как работу противовоздушной обороны, чья задача — контролировать защищаемый периметр на 360 градусов. Для этого небо разбивается на секторы, которые

контролируются «в несколько пар глаз». На крупном проекте или программе имеет смысл сделать то же самое. Под управлением руководителя проекта всегда будут несколько, отвечающих за различные области

опытных специалистов. Их обязательно следует ориентировать на мониторинг и уже выявленных рисков, и тех, что пока находятся «за горизонтом». Так, при разворачивании ERP-системы контроль рисков

будет по-настоящему действенным, если разные люди «присмотрят» за выполнением задач в направлениях конфигурации системы, подготовки данных, ИТ-инфраструктуры, организационных и процессных

изменений, обучении персонала работе с новыми процессами и системой.

Для этого небо разбивается на секторы, которые

контролируются «в несколько пар глаз». На крупном проекте или программе имеет смысл сделать то же самое. Под управлением руководителя проекта всегда будут несколько, отвечающих за различные области

опытных специалистов. Их обязательно следует ориентировать на мониторинг и уже выявленных рисков, и тех, что пока находятся «за горизонтом». Так, при разворачивании ERP-системы контроль рисков

будет по-настоящему действенным, если разные люди «присмотрят» за выполнением задач в направлениях конфигурации системы, подготовки данных, ИТ-инфраструктуры, организационных и процессных

изменений, обучении персонала работе с новыми процессами и системой.

У руководителя проекта есть еще один ценный ресурс, необходимый для работы с рисками, — управляющий комитет, заказчики проекта. Да, руководитель проекта подчинен управляющему комитету, но тот же

комитет — его рабочий ресурс, причем очень ценный. Опыт, знания и связи в организации позволят представителям управляющего комитета (в состав когорого, как правило, входят высшие руководители

предприятия) увидеть часть рисков, плохо заметных «изнутри» проекта. А статус и полномочия помогут эффективно ликвидировать риски, особенно те, для которых необходима тяжелая управленческая

артиллерия.

А статус и полномочия помогут эффективно ликвидировать риски, особенно те, для которых необходима тяжелая управленческая

артиллерия.

Помимо технического, в работе с рисками важен аспект психолого-поведенческий. В природе многих обитателей корпоративных коридоров заложено стремление к затушевыванию, сокрытию рисков. Даже если человек сам не причастен к «созданию» риска, он психологически чувствует себя лучше, принося на проектное совещание хорошие новости, нежели плохие. Степень запущенности проблемы может быть различной, в зависимости от корпоративной и в какой-то степени от национальной культуры компании, в которой вы находитесь. Для вывода рисков «под свет прожекторов» лучше настраивать команду управления проектом на следующее.

За плохие новости наказания не будет. Отрубание головы гонцу, принесшему плохие вести, по прошествии лет все-таки признано не самой лучшей управленческой практикой. А хорошей практикой станет

именно поощрение обнаружения рисков и вынесение их на контроль.

Повторим еще раз: в любом проекте (строительном, внедренческом, программном) что-то постоянно идет не так. Используем это в обучении, подготовке и периодической коммуникации с проектной командой. Несколько радаров, равномерно смотрящих во все стороны, всегда лучше одного.

Troubleshooter: должность невидимая, но нужная

На сложном проекте большие и малые кризисы происходят по нескольку раз за неделю. В качестве примера опять же возьмем близко знакомое большинству ИТ-руководителей внедрение ERP-систем. Как часто мы сталкиваемся с неполной либо несвоевременной готовностью инфраструктуры, неприемлемым качеством данных, сопротивлением изменениям, возникающем оттуда, откуда оно совсем не ожидается? С уходом с проекта ключевых исполнителей, срывами со стороны поставщиков? Полагаю, большинство ответов будет «да, это происходит на каждом либо почти на каждом проекте».

При выполнении сложного проекта у руководителя едва ли будет возможность заниматься решением всех проблем самостоятельно. Правильный способ действий — ввести в проектную организацию одного или

нескольких человек, которые обладают как знаниями и навыками, так и типом личности, ориентированным на своевременное обнаружение и решение кризисов. Тех, кто сможет взаимодействовать с проектной

командой, с заказчиками или поставщиками, с руководителями самого различного ранга.

Правильный способ действий — ввести в проектную организацию одного или

нескольких человек, которые обладают как знаниями и навыками, так и типом личности, ориентированным на своевременное обнаружение и решение кризисов. Тех, кто сможет взаимодействовать с проектной

командой, с заказчиками или поставщиками, с руководителями самого различного ранга.

С наступлением кризиса заканчивается действие большинства методологий. Troubleshooter использует свои знания для выяснения источника проблемы (который может совершенно не совпадать с видимыми симптомами), обнаруживает ложь и фальсифицированные данные. А его способ общения и управления конфликтами позволяет успокоить страсти и накалившиеся эмоции.

Разумеется, в такой работе находят применение и общие навыки управления. Отсутствует понимание того, что происходит с задачей, — устанавливаем численные показатели, характеризующие ее выполнение.

Исполнение задачи затянулось во времени — увеличиваем частоту контрольных мероприятий. Смотрим, возможно ли разбить выполнение задачи на параллельные потоки, чтобы ускорить ее выполнение. Появилось

ощущение того, что вам врут, — привлекаем стороннюю независимую экспертизу. Не стесняемся, помним, что сорванная задача вполне может привести к задержке, удорожанию, срыву проекта в целом.

Смотрим, возможно ли разбить выполнение задачи на параллельные потоки, чтобы ускорить ее выполнение. Появилось

ощущение того, что вам врут, — привлекаем стороннюю независимую экспертизу. Не стесняемся, помним, что сорванная задача вполне может привести к задержке, удорожанию, срыву проекта в целом.

Цели, люди, результат

Любой риск так или иначе уводит проект в сторону от изначально поставленных целей. Случается, что завершение проекта задерживается во времени, возрастает бюджет или не в полной мере достигнуты необходимые результаты.

А вот размытые, нечетко поставленные цели проекта сами по себе могут представлять риск. У людей (даже единомышленников и близких) нередко возникают проблемы с взаимопониманием, а если появится хотя бы малейшая возможность различного толкования цели — например, вами, поставщиком, заказчиками — она обязательно воплотится в жизнь.

Поэтому, если вам предстоит возглавить проект, цели которого пестрят формулировками «улучшить процесс», «наладить координацию» и тому подобными, включаем режим занудства на полную мощность и до

старта проекта уточняем постановку целей столько времени, сколько потребуется. Критерий качественной постановки целей для начала простой: их необходимо сформулировать так, чтобы по окончании

проекта можно было собраться (руководителю проекта, заказчикам, ключевым исполнителям) и прийти к согласованному решению — достигнуты цели или нет.

Критерий качественной постановки целей для начала простой: их необходимо сформулировать так, чтобы по окончании

проекта можно было собраться (руководителю проекта, заказчикам, ключевым исполнителям) и прийти к согласованному решению — достигнуты цели или нет.

По ходу исполнения проекта будут появляться риски, и часть из них превратится в проблемы. И в команде понадобятся люди, способные как обнаруживать риски, так и тушить уже вполне разгоревшиеся пожары и разрешать кризисы. Как их подобрать?

У консультантов в ходу фраза: «На первом проекте ты делаешь все неправильно, на втором понимаешь, как правильно, на третьем — делаешь правильно».

Оттолкнувшись от этой фразы, можно построить принцип набора ядра проектной команды. Пусть у вас будет несколько сотрудников, уже видевших многочисленные риски и кризисы, битых, даже когда-то

пропустивших их. Расставленные на ключевых ролях организационной структуры проекта, они принесут не только экспертные знания, но и опыт противодействия рискам. И если проект окажется в достаточной

степени «прикрыт» такими людьми, надеемся, что после его завершения у вас появится возможность сказать: «We went live. And we are alive».

И если проект окажется в достаточной

степени «прикрыт» такими людьми, надеемся, что после его завершения у вас появится возможность сказать: «We went live. And we are alive».

Павел Потеев, ИТ-эксперт

Павел ПотеевГлеб Горюнов, директор службы поддержки персонала MC-Bauchemie

Управление проектами

Журнал: Журнал IT-Manager [№ 02/2014], Подписка на журналы

Об авторах

Павел Потеев

Эксперт Центра подготовки руководителей цифровой трансформации ВШГУ РАНХиГС, член экспертного совета журнала IT Manager

Практика управления рисками МФО — мероприятия на сайте СРО «МиР»

Саморегулируемая организация «Микрофинансирование и Развитие» (СРО «МиР») приглашает Вас принять участие в закрытом вебинаре «Практика управления рисками МФО», который состоится 18 января 2018 года (четверг) в 10.30 по московскому времени.

Вебинар доступен только для членов СРО «МиР».

28 января 2018 года вступает в силу Базовый стандарт по управлению рисками микрофинансовых организаций, он будет обязателен для исполнения всеми МФО.

Базовый стандарт устанавливает требования к организации системы управления рисками, перечень основных рисков, определяет функционал и внутренние процедуры компаний. Он обязывает МФО организовать подразделение или назначить сотрудника, ответственного за управление рисками, создать карту рисков и осуществлять их мониторинг на постоянной основе.

В рамках вебинара будет проведён обзор практики управления рисками МФО (этапы и элементы системы управления рисками), обсуждение вопросов внедрения Базового стандарта управления рисками МФО, в том числе, картрирование рисков согласно методологии Базового стандарта, паспорта рисков. Вебинар предназначен для информирования сотрудников МФО о ключевых моментах применения Базового стандарта с целью создания такой системы управления рисками МФО, которая будет полностью соответствовать требованиям стандарта.

План вебинара

1. Элементы системы управления рисками:

— политики и процедуры,

— процессы,

— персонал,

— система внутреннего контроля, корпоративное управление.

2. Этапы управления рисками (цикл):

2.1 идентификация,

— кредитный риск

— риск ликвидности

— операционный и правовой риски

2.2 Оценка рисков (обзорно): ключевые индикаторы риска.

2.3 Контроль и мониторинг (обзорно)

3. Примеры заполнения карты рисков и паспорта риска (обзорно)

Вебинар проведет Анастасия Кожемякина, консультант по внутреннему аудиту и управлению рисками финансовых институтов.

Анастасия Кожемякина обладает существенной экспертизой в областях внутреннего аудита и контроля, управления рисками, корпоративного управления, в том числе, в сфере микрофинансирования. В период 1997-2007 гг. получила опыт в проектах немецкой консалтинговой компании IPC GmbH и международных финансовых институтов (ЕБРР, KfW и т.д.) по кредитованию микро,- малого и среднего бизнеса в странах СНГ и Восточной Европы. 2011-2012 в качестве эксперта вовлечена в проекты группы компаний TA Consult по предоставлению консалтинговых услуг для микрофинансовых институтов в области риск менеджмента (EU JASMINE) в Восточной Европе. 2011-2014 гг. организовала функцию Credit Review в Службе внутреннего контроля КБ «Юниаструм Банк» ООО (Группа компаний Банка Кипра). В период 2014-2015 гг. занимала должность руководителя Службы внутреннего аудита Агентства кредитных гарантий (н.в. – Корпорация МСП).

2011-2014 гг. организовала функцию Credit Review в Службе внутреннего контроля КБ «Юниаструм Банк» ООО (Группа компаний Банка Кипра). В период 2014-2015 гг. занимала должность руководителя Службы внутреннего аудита Агентства кредитных гарантий (н.в. – Корпорация МСП).

Участие в вебинаре БЕСПЛАТНОЕ.

Продолжительность — 1,5 часа, включая вопросы.

Вы можете задать вопросы заранее: это гарантирует, что ответ на них прозвучит на вебинаре в первую очередь. Также можно задать вопрос и в ходе вебинара: ответ прозвучит во время него или будет выслан позднее.

Для того чтобы принять участие в вебинаре, необходимо зарегистрироваться!

РЕГИСТРАЦИЯ:

Шаг 1. Зарегистрируйтесь с помощью формы обратной связи на сайте СРО «МиР».

При регистрации в поле Комментарии укажите номер свидетельства СРО «МиР».

Вопросы к эксперту вы можете задать в комментариях.

Шаг 2. Накануне (17 января) на Ваш электронный адрес придет ссылка для входа на вебинар, по которой мы рекомендуем пройти заранее, чтобы проверить настройки компьютера.

Шаг 3. Пройти по ссылке в 10.15 по московскому времени 18 января 2018 года.

Дополнительная информация по тел.: +7 (926) 304-33-65, Татьяна Иванова.

Кто не рискует: теория и практика управления рисками от «Делойта» :: РБК Pro

Риск-менеджмент помогает принимать правильные решения, управлять бюджетированием, культурой и распределением ответственности внутри компании. Как построить современную систему управления рисками и на каком этапе этого процесса находится российский бизнес?

Риск по стандарту

Основы управления рисками изложены в международных стандартах COSO ERM: 2017 и ISO 31000:2018 и включают в себя следующие положения:

- Риск как культура. Управление рисками — это не функция и не задача одного отдела внутри организации. Речь идет о культуре, компетенциях и практиках, которые интегрируются в стратегию компании.

- Взаимосвязь и интеграция. Управление рисками тесно связано со стратегией, менеджментом, коммуникацией и эффективностью.

- Основа основ. Управление рисками включает в себя принципы, в соответствии с которыми в компании выстраиваются бизнес-процессы, системы мониторинга и обучения.

- Общие правила для всех. Принципы управления рисками едины для всех организаций вне зависимости от их размера.

Управление рисками — это не функция и не задача одного отдела внутри организации. Речь идет о культуре, компетенциях и практиках, которые интегрируются в стратегию компании.

Управление рисками — это не функция и не задача одного отдела внутри организации. Речь идет о культуре, компетенциях и практиках, которые интегрируются в стратегию компании.Шесть шагов к управлению рисками

- Определите допустимый уровень риска — риск-аппетит компании.

- Включите анализ рисков в процесс принятия решений.

- Составьте план по управлению рисками. Определите ключевые индикаторы и пределы для основных рисков.

- Проводите регулярный мониторинг уровня рисков и оценивайте эффективность управления ими.

- Задокументируйте результаты мониторинга.

- Проинформируйте о результатах все заинтересованные стороны.

Кто в компании отвечает за управление рисками

О практике управления рисками — Ассоциация «Содействие развитию ВЭД»

05.06.2018

Выступление на секции «Безопасность предпринимательства» Европейского Делового Конгресса.

Уважаемые коллеги!

Я хочу использовать предоставленное мне время, для того, что бы поговорить о некоторых практических аспектах управления рисками.

Первый.

Как правило, в практике работы по прогнозированию рисков, делается заметный крен в область, которую можно условно назвать «область негативных ожиданий». Пессимистические сценарии преобладают. И психологически это оправдано. Давно известно: Si vis pacem, para bellum -хочешь мира, готовься к войне.

Давно известно: Si vis pacem, para bellum -хочешь мира, готовься к войне.

Такова сложившаяся практика. Но возникает вопрос – что делать, если принятый и заложенный в план сценарий изменения экономической и финансовой среды нашего обитания – не реализовался?

Это вопрос имеет прямое отношение к нашей теме.

Мне по роду деятельности надлежит контролировать состояние стратегических активов крупнейшего в стране пенсионного фонда. Объем накоплений измеряется в долларах цифрой с десятью нулями. Стоимость наших активов, отнесенных к категории «стратегические» огромна. Собственность нашего фонда включает многопрофильный банк, предприятия нефте и газохимии. Здесь большие риски и велика ответственность.

При разработке программ развития, менджемент, принадлежащих фонду предприятий исходил из консенсус-оценки ведущих мировых агентств, прогнозировавших снижение цены на нефть.

Фактически реализовался обратный сценарий – цена существенно повысилась.

Таким образом, экономическая ситуация на предприятиях, находившихся в нашей собственности имела тренд противоположный от прогнозируемого. Готовились к снижению цены на выпускаемую продукцию – поскольку она тесно коррелирует с ценой на нефть — а получили не просто рост, а значительный рост. И в нашем случае пришлось работать в авральном режиме для предотвращения иных, ранее не предполагавшихся рисков. Возникли проблемы с объявленными заимствованиями, поскольку финансовая деятельность была развернута по совсем иному сценарию развития событий.

Существуют и обратные примеры. Об одном из них, нам, на секции ЕДК, рассказывал представитель итальянской компании Eni. После операции «Буря в пустыне» в Ираке — это 1991 год — они готовились к росту цены на сырую нефть до $80 за баррель, а цена не выросла, а упала.

Подобные ситуации бывают не часто, но они встречаются. Разворот тенденции – это наиболее явный пример смены знаков рисков, к которой мы должны быть постоянно готовы и иметь для этого программу действий.

Профессиональный управляющий рисками должен быть подобен древнеримскому богу — двуликому Янусу голова, которого была обращена одновременно в противоположные стороны.

Второй аспект касается целевой функции всей работы по управлению рисками в компании.

Иными словами, кому, какому уровню управления предназначаются результаты, для какого уровня управления работает «риск-менждемент» компании?

Это далеко не праздный вопрос.

Опять же пример из конкретной практики.

На одном из принадлежащих нам предприятий существует обособленное производство исходного нефте-газохимического сырья.

Показатели его работы – превосходны. Рост производства, прибыли, производительность растет, опережая рост заработной платы и т.д. Однако наш анализ показал, что на ряде ведущих переделов этого производства уровень использования производственных мощностей превышает 120%.

С позиций менеджеров и этого производства, и компании в целом – все обстоит прекрасно. С нашей позиции, с позиции собственника, сложившаяся ситуация крайне рискованна. За счет чего можно обеспечить использование производственной мощности в газо-химическом производстве на таком запредельном уровне? Ведь мощность рассчитывается, как способность к максимальному выпуску продукции в идеальных условиях. Нам понятно – в этом переделе допускаются нарушения технологических режимов, увеличивается экстенсивное использование оборудования за счет уменьшения количества и времени профилактики и ремонтов.

Мы фиксируем риск: происходит ускоренный износ нашего капитала. Наш капитал потенциально обесценивается. Существенно возрастает риск потери капитала вследствие повышения вероятности аварийного выхода оборудования из строя.

И здесь вскрывается определенное противоречие, которое вытекает из противоположности позиций менеджера и собственника. Менеджер стремится получить максимально быстрый результат, подтверждающий его успешность, как управляющего. Собственник тоже требует результат, но его основная задача – сохранение и преумножение собственности.

Менеджер стремится получить максимально быстрый результат, подтверждающий его успешность, как управляющего. Собственник тоже требует результат, но его основная задача – сохранение и преумножение собственности.

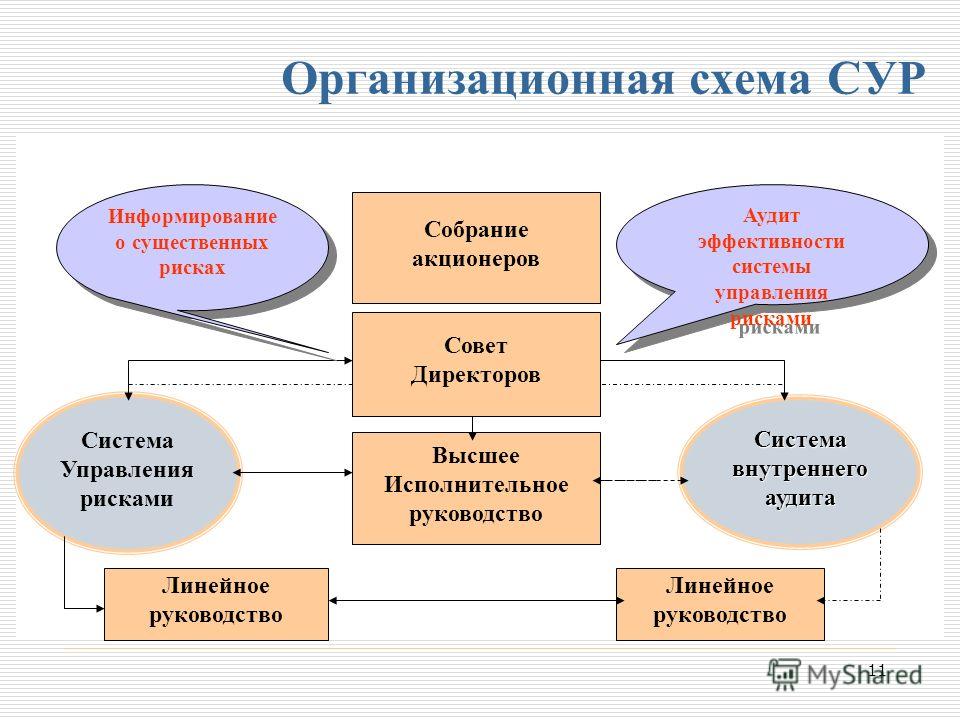

Поэтому мое мнение таково – службы по анализу и управлению рисками должны находиться под контролем аппарата собственников – Советов директоров компании.

На мой взгляд, это очень принципиальное положение.

Третий аспект.

Часто встает вопрос, что нам делать с выявленными рисками? Ответ, кажется, прост – управлять. Однако в конкретной практике именно этот аспект работы представляется самым сложным.

Вам, здесь присутствующим, вряд ли самим приходится выявлять и рассчитывать риски. Однако подавляющее большинство из вас постоянно озабочено тем, как устранить тот или иной риск в области экономики, финансов или информации.

Управление – это всегда высокое искусство и у меня нет готовых технологических рецептов, как поступать во всех случаях. Каждый случай по-своему уникален, как уникальны условия, в которых каждый из нас работает.

Каждый случай по-своему уникален, как уникальны условия, в которых каждый из нас работает.

Однако есть одно наблюдение, которым я хотел бы с вами поделиться.

Очень плохо работают административные меры принуждения. Исполнители ищут пути обхода запретов и, как правило, их находят. Над формой запрета думает один начальник, а как его обойти думают все остальные. Силы здесь не равны.

Высший пилотаж управления, это — формирование экономической среды, позволяющей побуждением, а не прямым административным нажимом достичь нужного результата.

Сделать это сложно, но можно. Для примера приведу одну экономическую притчу, которая будет здесь вполне уместна.

История такова. Король, владелец пролива, задумал взимать пошлину с проходящих по принадлежащему ему проливу судов.

Прямое решение – создать таможню.

Но возникает риск – коррупция таможенников.

Можно организовать контроль над таможней, но возникает риск роста управленческих расходов, не снимающий риска коррупции.

И возникает вопрос: что делать?

Король принимает управленческое решение. Он обязывает каждого капитана проходящего по проливу судна самостоятельно объявлять цену и объем груза. За собой король оставил право на выкуп груза по объявленной капитаном цене.

Этот прием называется «формирование объективного экономического противоречия для объекта управления». Вот это, на мой взгляд, и называется высший уровень управления рисками.

Четвертый аспект. В практике мы ощущаем, что существует малоизученная группа рисков, которые я бы назвал рисками адекватности наших представлений о процессах, которыми мы хотим управлять.

В своей деятельности мы часто обращаемся к привлеченным специалистам, консультантам, пользуемся их рекомендациями. Но мы не знаем, а часто и не задумываемся над тем, насколько адекватно привлекаемые специалисты понимают и оценивают те процессы, которые протекают на наших фирмах. Как впрочем, и мы сами не всегда можем быть уверены в том, что полностью правильно понимаем существо этих процессов.

Но мы не знаем, а часто и не задумываемся над тем, насколько адекватно привлекаемые специалисты понимают и оценивают те процессы, которые протекают на наших фирмах. Как впрочем, и мы сами не всегда можем быть уверены в том, что полностью правильно понимаем существо этих процессов.

Я могу по этому поводу привести много примеров.

Так, в основе современных и общепринятых представлений о цене — согласитесь, что именно в этой области находятся наши главные риски — лежит теория предельной полезности. Согласно этой теории каждое следующая порция какого-либо блага нам с вами менее полезна, чем предыдущая. Как это соотносится с практикой нашей работы, когда для строительства трубопровода нам необходимо конкретное количество труб – не больше и не меньше — никто не знает. И почему первая труба в нашем трубопроводе, если верить этой теории, нам милее и полезнее, чем последняя?

Или, современные методы оценки эффекта от мероприятий, направленных на развитие производства, включая методики, одобренные UNIDO (United Nations Industrial Development Organization), не учитывают изменение структуры совокупных спроса и предложения в результате реализации этих мероприятий, что может привести к результатам, обратным от желаемых.

Ответа на такие и подобные им вопросы в современных учебниках по экономике и управлению — нет.

Я попытался закрыть эти бреши, написав книгу, которую назвал «Анти-Экономикс».

Я понимаю, что мало кто из вас прочитает эту книгу.

Но, как известно: «Предупрежден, значит вооружен».

Я вас предупредил.

Спасибо за внимание.

Читать «Теория и практика управления рисками организации» — Авдийский Владимир — Страница 1

Владимир Иванович Авдийский

Теория и практика управления рисками организации

© В.И. Авдийский, В.М. Безденежных, 2018

© ООО «Издательство «КноРус», 2018

* * *

Список принятых сокращений

АБД – автоматизированная база данных

АРБ – Ассоциация российских банков

АЭС – атомная электростанция

БВС РФ – Бюллетень Верховного Суда Российской Федерации

ВВП – валовой внутренний продукт; Gross National Product (GNP)

ВОИС – Всемирная организация интеллектуальной собственности

ВПОДК – внутренние процедуры оценки достаточности капитала

ВС РФ – Вооруженные Силы Российской Федерации

ВТО – Всемирная торговая организация

ГК РФ – Гражданский кодекс Российской Федерации

ГМК – горно-металлургическая компания

ЕГРЮЛ – Единый государственный реестр юридических лиц

ЕКС – Единый квалификационный справочник

ЕС – Европейский Союз

ЗАО – закрытое акционерное общество

ИС – информационная система

ИТ – информационные технологии

ИФНС – Инспекция Федеральной налоговой службы

КоАП РФ – Кодекс Российской Федерации об административных правонарушениях

КОСР – конференции ООН по окружающей человека среде

ЛПР – лицо, принимающее решения

МВД РФ – Министерство внутренних дел Российской Федерации

МРОТ – минимальный размер оплаты труда

МЧС – Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий

НАРК – Национальное агентство развития квалификации

НДС – налог на добавленную стоимость

НИИ – научно-исследовательский институт

НИОКР – научно-исследовательские и опытно-конструкторские работы; Research and Development (R&D)

НП – некоммерческое партнерство

НТП – научно-технический прогресс

ОАО – открытое акционерное общество

ОИС – объект интеллектуальной собственности

ООН – Организация Объединенных Наций

ООО – общество с ограниченной ответственностью

ПОД/ФТ – противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

РАН – Российская академия наук

РАО – Российская академия образования

РСПП – Российский союз промышленников и предпринимателей

СЗ РФ – Собрание законодательства Российской Федерации

СМИ – средства массовой информации

СМК – стандарт менеджмента качества

СПС – справочно-правовая система

СУР – система управления рисками

ТЭЦ – теплоэлектроцентраль

УК РФ – Уголовный кодекс Российской Федерации

УФНС РФ – Управление Федеральной налоговой службы Российской Федерации

ФЗ – Федеральный закон

ФРС – Федеральная резервная система; Federal Reserve System (FED)

ФСФМ – Федеральная служба по финансовому мониторингу

ФСФР РФ – Федеральная служба по финансовым рынкам Российской Федерации

ЦБ РФ – Центральный банк Российской Федерации

ЭБ – экономическая безопасность

ЭБиПК – экономическая безопасность и противодействие коррупции

ЮНИДО – Организация Объединенных Наций по промышленному развитию; United Nations Industrial Development Organization (UNIDO)

AAA – American Accounting Assotiation; Американская ассоциация бухгалтеров

AICPA – American Institute of Certified Public Accountants; Американский институт дипломированных (сертифицированных) бухгалтеров (США)

AIRMIC – Association of Insurance and Risk Managers in Industry and Commerce; Ассоциация риск-менеджмента и страхования

ALARM – the Public Risk Management Association; Национальный форум по риск-менеджменту в общественном секторе

САРМ – Capital Asset Prising Model; модель определения стоимости финансовых активов

CCI – Сurrent Competitiveness Index; текущий индекс конкурентоспособности

CoBiT – Control Objectives for Information and Related Technologies; задачи управления для информационных и смежных технологий

COSO – the Committee of Sponsoring Organizations of the Treadway Commission; Комитет организаций-спонсоров Комиссии Тредвея

FCPA – Foreign Corrupt Practices Act; Закон США «О борьбе с коррупцией за рубежом»

FEI – Financial Executives International; Международная ассоциация финансовых руководителей

FERMA – Federation of European Risk Management Associations; Федерация европейских ассоциаций риск-менеджеров

GCI – Growth Competitiveness Index; индекс глобальной конкурентоспособности

HBOS – Halifax Bank of Scotland; британская группа компаний, специализирующаяся на оказании банковских и страховых услуг

ICoFR – Internal Control over Financial Reporting; внутренний контроль подготовки финансовой отчетности

IIA – the Institute of Interna Auditors; Институт внутренних аудиторов

IMA – the Institute of Management Accountants; Институт управленческого учета

IMD – International Institute for Management Development; Международный институт развития менеджмента в Же неве

IRM – Institute of a Risk Management; Институт риск-менеджмента

М&А – Mergers and Acquisitions; слияния и поглощения

NAO – National Audit Office; Национальная счетная палата

NASDAQ – National Association of Securities Dealers Automated Quotation; автоматизированные котировки Национальной ассоциации дилеров по ценным бумагам – американская биржа, специализирующаяся на акциях высокотехнологичных компаний

РАС – Public Accounts Committee; Комитет по распределению государственных средств

RIA – Regulatory Impact Analysis или Regulatory Impact Assessment; оценка регулирующего воздействия

S&P 500 – Standard & Poor’s 500; список 500 избранных акционерных компаний США, имеющих наибольшую капитализацию

SEC – the United States Securities and Exchange Commission; Комиссия по ценным бумагам и биржам – агентство правительства США

UNDP – United Nations Development Programme; Программа развития ООН (ПРООН)

WEF – World Economic Forum; Всемирный экономический форум

Введение

Один из выдающихся теоретиков и популяризаторов науки П. Бернстайн в своей книге[1], посвященной истории и теории анализа рисков, так говорит о роли риска при различном выборе в нашей жизни: «Всем приходится порой принимать решения на основе ограниченных данных. Пригубив, а то и только понюхав вино, мы решаем, стоит ли пить его дальше. Ухаживание за будущей женой длится короче, чем предстоящая жизнь. Анализ нескольких капель крови помогает осудить или оправдать подозреваемого в убийстве. Опрос 2000 человек позволяет судить о настроении нации. Индекс Dow Jones Industrial строится по данным о поведении 30 выпусков акций, но по нему судят о движении триллионов долларов, принадлежащих миллионам семей и тысячам крупных финансовых учреждений». Как далее продолжает Бернстайн: «Бернулли и Эйнштейна интересовали законы природы, но человечеству приходится иметь дело с тем, что выходит за эти рамки, – с самим собой. По мере развития цивилизации мы все меньше зависим от капризов природы, но все больше – от решений людей».

Бернстайн в своей книге[1], посвященной истории и теории анализа рисков, так говорит о роли риска при различном выборе в нашей жизни: «Всем приходится порой принимать решения на основе ограниченных данных. Пригубив, а то и только понюхав вино, мы решаем, стоит ли пить его дальше. Ухаживание за будущей женой длится короче, чем предстоящая жизнь. Анализ нескольких капель крови помогает осудить или оправдать подозреваемого в убийстве. Опрос 2000 человек позволяет судить о настроении нации. Индекс Dow Jones Industrial строится по данным о поведении 30 выпусков акций, но по нему судят о движении триллионов долларов, принадлежащих миллионам семей и тысячам крупных финансовых учреждений». Как далее продолжает Бернстайн: «Бернулли и Эйнштейна интересовали законы природы, но человечеству приходится иметь дело с тем, что выходит за эти рамки, – с самим собой. По мере развития цивилизации мы все меньше зависим от капризов природы, но все больше – от решений людей».

Растущая взаимозависимость людей стала предметом беспокойства аналитиков, когда в XX в. на нее обратили внимание Ф. Найт и Дж. М. Кейнс. Большинство их предшественников – представители позднего Ренессанса, Просвещения или Викторианской эпохи – рассматривали вероятность как свойство неизменных законов природы и считали, что люди действуют с той же степенью упорядоченности и предсказуемости, какую они обнаруживали в природных явлениях. Поэтому поведение не было предметом их анализа. Их интересовали случайные игры, болезни и вероятная продолжительность жизни, результаты которых определялись природой, а не решениями человека. Человек всегда рассматривался как рациональное существо (Д. Бернулли описывал рациональность как «природу человека»), что упрощает задачу, так как разумное человеческое поведение столь же предсказуемо, как и природные явления, а может быть, и еще более предсказуемо. Эта точка зрения оправдывала использование естественно-научных понятий для объяснения экономических и социальных явлений. Процесс квантификации характеристик субъекта, подобных предпочтениям и неприятию риска, считался бесспорно возможным и само собой разумеющимся.

на нее обратили внимание Ф. Найт и Дж. М. Кейнс. Большинство их предшественников – представители позднего Ренессанса, Просвещения или Викторианской эпохи – рассматривали вероятность как свойство неизменных законов природы и считали, что люди действуют с той же степенью упорядоченности и предсказуемости, какую они обнаруживали в природных явлениях. Поэтому поведение не было предметом их анализа. Их интересовали случайные игры, болезни и вероятная продолжительность жизни, результаты которых определялись природой, а не решениями человека. Человек всегда рассматривался как рациональное существо (Д. Бернулли описывал рациональность как «природу человека»), что упрощает задачу, так как разумное человеческое поведение столь же предсказуемо, как и природные явления, а может быть, и еще более предсказуемо. Эта точка зрения оправдывала использование естественно-научных понятий для объяснения экономических и социальных явлений. Процесс квантификации характеристик субъекта, подобных предпочтениям и неприятию риска, считался бесспорно возможным и само собой разумеющимся. Во всех рассматриваемых ими примерах любое решение какого-либо человека не влияло на благополучие других людей.

Во всех рассматриваемых ими примерах любое решение какого-либо человека не влияло на благополучие других людей.

Управление рисками

Категории слушателей

Руководители и специалисты

Цель программы

Приобретение теоретических знаний в области теории управления рисками, современных концепций интегрированного управления рисками, а также практических навыков использования современных инструментов управления широким кругом типовых рисков.

Краткое содержание

Введение в управление рисками: история развития, цели и задачи управления рисками, системный подход в управлении рисками.

Организация управления рисками: базовые понятия управления рисками, современные концепции интегрированного управления рисками, построение системы риск-менеджмента компании, современные инструменты оценки рисков.

Управление рисками ПАО «Газпром» в рамках единой корпоративной системы, основные факторы риска.

Ключевые риски Группы Газпром в области устойчивого развития.

Практика управления чистыми рисками: управление природно-естественными, экологическими рисками, транспортными, имущественными, операционными (производственными).

Практика управления спекулятивными (финансовыми) рисками: управление коммерческими рисками, рисками, связанными с покупательной способностью денег (инфляционными и дефляционными, валютными, рисками ликвидности), управление инвестиционными рисками (упущенной выгоды, снижения доходности, прямых финансовых потерь.

Практика управления рисками: управление ИКТ-рисками, корпоративными рисками, управление рисками в проектах, социальными рисками, стратегическими рисками, профессиональными рисками.

Практические занятия проводятся в формате деловой игры, путем решения практических вопросов в заданной рисковой обстановке и должностях, соответствующих текущим и перспективным обязанностям слушателей, с применением риск-калькулятора и программного пакета Primavera Risk Analysis.

Программа разработана с учетом проф.стандарта: Специалист по управлению рисками

Ближайшие мероприятия

Мероприятий, проводимых в рамках данной программы, в ближайшее время не ожидается.

Если Вы хотите провести обучение по данной программе, Вы можете оставить групповую заявку.

5 важных передовых методов управления рисками для любой организации

Все мы ежедневно управляем рисками в нашей жизни — как на работе, так и в личной жизни. Мы постоянно мысленно оцениваем риски, чтобы определить, какие шаги мы должны предпринять, чтобы предотвратить их негативное влияние на нас. Мы предвидим вероятность того, что с нашим автомобилем что-то случится, поэтому приобретаем страховку. Мы предвидим вероятность проникновения грабителя в наш дом, поэтому устанавливаем сигнализацию и новые замки.Мы ожидаем дождя, поэтому возьмем с собой зонтик.

Каждая бизнес-организация также имеет риски, уникальные для ее среды.

AICPA определяет бизнес-риск как риск, «возникающий в результате значительных условий, событий, обстоятельств, действий или бездействия, которые могут отрицательно повлиять на способность организации достигать своих целей и выполнять свои стратегии». По сути, успех и работоспособность вашей бизнес-организации зависят от того, насколько хорошо вы управляете рисками в своей организации.Мы слышим все больше и больше дискуссий о термине «управление рисками», поскольку ландшафт угроз продолжает расти. Независимо от того, разрабатываете ли вы передовые методы управления ИТ-рисками для клиента или проводите аудит стратегии оценки рисков в своей организации, у вас должен быть план.

Давайте рассмотрим пять важных передовых практик управления рисками.

Узнайте больше: посмотрите наше видео о том, что такое управление рисками?

Каковы передовые методы управления рисками?

1.

Привлечение заинтересованных сторон

Привлечение заинтересованных сторонЧтобы эффективно управлять рисками, вы должны привлекать заинтересованные стороны на каждом этапе пути, начиная с начальной оценки рисков.Заинтересованные стороны могут включать в себя таких людей, как менеджеры, клиенты, сотрудники, акционеры, профсоюзы и т. Д. Многие из этих лиц могут быть ключевыми сотрудниками и ключевыми в ваших процессах управления рисками. Каждый из этих людей представляет разные роли и обязанности в вашей организации, что дает вам целостное представление обо всех аспектах вашего бизнеса и всех связанных с ним рисках. Поощряйте заинтересованные стороны помочь улучшить непрерывный процесс управления рисками, вовлекая их в ответ на вопрос: «Что не дает вам спать по ночам?»

2.Тон сверху

Наша вторая передовая практика управления рисками — и важный шаг в любой успешной программе управления рисками — это создание сильной культуры рисков. Культура риска определяется как ценности, убеждения и отношение к рискам общей группы людей. Руководство и совет директоров обязаны четко разъяснять культуру компании и задавать тон ее соблюдению сверху. Поддержка со стороны руководства имеет решающее значение для обеспечения того, чтобы важность осведомленности о рисках исходила от всей организации.Какова культура рисков в вашей компании?

Руководство и совет директоров обязаны четко разъяснять культуру компании и задавать тон ее соблюдению сверху. Поддержка со стороны руководства имеет решающее значение для обеспечения того, чтобы важность осведомленности о рисках исходила от всей организации.Какова культура рисков в вашей компании?

3. Связь

Надлежащая практика оценки рисков и управления рисками начинается с коммуникации. Информирование о рисках в вашей организации — еще один важный аспект управления рисками. Ключевые риски или риски, которые могут иметь большое влияние на организацию, выявляются и контролируются всеми отделами. Все новые риски выявляются, оцениваются и устраняются должным образом. Вы должны повышать осведомленность о рисках посредством коммуникации с вашей всей организацией .

4. Четкая политика управления рисками

Четко ли задокументирована ваша политика оценки рисков? Четко ли определены роли и обязанности? Существуют ли четкие политики и процедуры, определяющие снижение всех без исключения выявленных рисков? Есть ли у вас план обеспечения непрерывности бизнеса и план реагирования на инциденты, в которых указывается, как ваша организация будет справляться с любыми непредвиденными рисками и преодолевать их? Эффективно ли эта политика доведена до сведения всех сотрудников? Разработка этих четких политик поможет вам определить все потенциальные риски, которые могут повлиять на ваш бизнес, вероятность и влияние этих рисков, то, как вы планируете снижать и предотвращать эти риски, и как вы будете отслеживать и управлять новыми рисками.

5. Непрерывный мониторинг рисков

Чтобы управлять своими рисками, вы должны сначала знать, каковы ваши риски. Предполагая, что вы уже выполнили первоначальную оценку рисков и ввели надлежащие меры контроля для снижения и устранения этих рисков, следующим важным шагом будет мониторинг. Должны быть установлены четкие процессы мониторинга, чтобы гарантировать, что все меры по снижению рисков работают и эффективны. Это важный аспект любого процесса управления рисками.

Управление рисками, процесс определения рисков для вашей организации и создание шагов по снижению этих рисков, имеет решающее значение для вашей организации.Это непрерывный и постоянно развивающийся процесс. Мы надеемся, что эти передовые методы оценки рисков и управления рисками помогли составить план для вашей организации.

Чтобы узнать больше об управлении рисками или о том, как услуги KirkpatrickPrice по оценке рисков могут принести пользу вашей организации, свяжитесь с нами сегодня.

Дополнительные ресурсы по управлению рисками

Как оценка рисков может спасти ваш бизнес

Что такое управление рисками?

Управление рисками 101 Серия веб-семинаров

Важность культуры соответствия: Взгляд CompuMail

(PDF) Практика управления рисками

23

СТОИМОСТЬ И УПРАВЛЕНИЕ

ISSN 1817-5090, ТОМ-45, НОМЕР-4, ИЮЛЬ-АВГУСТ 2017 Исследование

, более подходящим определением риска является «

Потенциал потерь либо непосредственно в результате потери

прибыли или капитала, либо косвенно из-за наложения

ограничений на способность организации

достичь своих бизнес-целей.Критические определения

, которые появляются в обзоре литературы по управлению рисками

, резюмируют это как означающее фокус, охватывающий

неожиданных последствий, как благоприятных, так и

неблагоприятных. В каждом случае цель состоит в том, чтобы избавить фирму от

рисков, которые не являются существенными для предоставляемых финансовых услуг

, или принять на себя только оптимальное количество из

рисков определенного вида. Это иначе называется

Это иначе называется

потенциальной будущей доходности, которая будет отличаться от ожидаемой доходности

.Если бы доходность могла быть гарантирована

при любых обстоятельствах, не было бы риска, и управление рисками

было бы неуместным. Однако такая гарантия

в реальных условиях невозможна; следовательно,

необходимость управления рисками.

Было опубликовано большое количество исследований

по управлению рисками в целом. Однако количество

эмпирических исследований по управлению рисками

в финансовых учреждениях оказалось относительно небольшим.Ниже приведены основные выводы

некоторых избранных исследований.

Сейрам Перл Кума и Якубу Авуду, (2013)

изучили практику управления рисками среди

коммерческих банков в Гане. Результат исследования

показал, что банки в некоторой степени эффективны в управлении рисками,

, а мониторинг и контроль рисков — это наиболее сильно влияющая переменная

в практике управления рисками. Результаты

Результаты

снова показывают значительную разницу между

коммерческих банков в практике идентификации рисков

, понимания рисков и мониторинга и контроля рисков

, за исключением оценки рисков и анализа

.Ключевые слова: риск, управление, коммерческие

банка, Гана.

Исследование было проведено Krishn & Sunita.

Agrawal (2010) провели исследование для оценки важности процесса управления рисками для

и пролили свет на проблемы и возможности

, связанные с внедрением Базель-II в индийской банковской индустрии.

Результаты исследования показали, что банковская отрасль

подвержена различным рискам, таким как волатильность валютных курсов, риск,

риск переменной процентной ставки, риск рыночной игры,

операционных рисков, кредитный риск и т. Д.что может отрицательно сказаться на прибыльности и финансовом состоянии компании

.

Хам (2004) провел эмпирическое исследование

процентных ставок и валютных рисков банковских

учреждений в докризисной Корее. Результаты показали

Результаты показали

, что корейские коммерческие банки и коммерческие банки

корпорации были в значительной степени подвержены рискам процентной ставки и обменного курса

, и что последующая прибыльность коммерческих банков

была

, в значительной степени связанной со степенью предварительной -кризисы

1.Введение

Финансовый сектор играет ключевую роль в развитии экономики

. Это ключевой драйвер

экономического роста страны и

динамическая роль в преобразовании ресурсов неиспользуемого капитала

для их оптимального использования с целью достижения максимальной производительности

. Фактически, основа здоровой экономики

зависит от того, насколько устойчивым является финансовый сектор

, и наоборот.

Надежные и хорошо функционирующие финансовые учреждения

являются предпосылкой для устойчивого экономического развития

Бангладеш. За последние два десятилетия

финансовые учреждения прошли путь от финансового посредничества

между вкладчиками и

заемщиками до универсального центра, предоставляющего

финансовых услуг, таких как страхование, инвестиции и

паевых инвестиционных фондов. . Эффективность финансовых учреждений

. Эффективность финансовых учреждений

во многом зависит от того, в какой степени

организации управляют рисками, а также улучшают стратегии управления

с целью снижения рисков на

, а также устойчивой операционной деятельности

.

В ходе ведения банковской деятельности

банков и финансовых учреждений (далее

именуемые «учреждения») принимают на себя риски в порядке

для получения прибыли от своих инвестиций. С другой стороны, принятые риски

могут свести на нет ожидаемую прибыль и могут привести к убыткам

для организаций. Эти убытки могут составить

ожидаемых или неожиданных.Ожидаемые убытки

— это убытки, о которых организация знает с разумной уверенностью

(например, ожидаемая норма невыполнения обязательств по ссудному портфелю

), и обычно

зарезервированы каким-либо образом. Неожиданные убытки

— это убытки, связанные с непредвиденными событиями (например,

убытков из-за внезапного спада в экономике,

падающих процентных ставок, стихийных бедствий или действий человека

, таких как терроризм).

Управление рисками — это дисциплина, лежащая в основе

каждого учреждения и охватывающая все действия

, которые влияют на его профиль риска. Риск

менеджмент в общепринятом понимании

не означает минимизацию риска; скорее цель управления рисками

— оптимизировать соотношение риска и прибыли.

Этого можно достичь за счет внедрения эффективной системы управления рисками

, которая может

адекватно улавливать и управлять всеми рисками, которым подвержено учреждение

.

Управление рисками описывается как все

вещей, которые вам нужно сделать, чтобы сделать будущее

достаточно определенным (Wileyand, 2000).

рассматривается как рациональный процесс, который позволяет эффективно управлять рисками

.

5 Лучшие практики управления рисками для финансов их элементы управления на протяжении всего процесса записи в отчет.

В то же время менеджмент по всему миру уделяет все больше внимания управлению рисками. Это не только делает акцент на этой области, поскольку они работают над предотвращением потенциально финансово вредных инцидентов, таких как неправильная подача документов в руководящие органы и искажения в целом, но и управление рисками также признается как инструмент, который помогает предоставить ценную информацию для управления. бизнес стратегия.

Однако текущие ручные процессы, связанные с управлением финансами компании и связанными с этим рисками, затрудняют получение этой ценной информации; отсутствие прозрачности в процессе финансового закрытия лишает компании важной информации о потенциальных или даже существующих проблемах.

Чтобы помочь вам стать исключением, а не правилом, ниже вы найдете пять передовых методов управления рисками для финансового офиса, которые помогут улучшить вашу общую структуру рисков и способствовать формированию успешной культуры снижения рисков.

1. Избегайте статуса-кво

Каждый раз, когда компании начинают решать, собираются ли они вносить какие-либо изменения, возникает момент естественного колебания. Серьезные изменения могут иметь волновой эффект, который может усложнить вашу повседневную жизнь до тех пор, пока не закончится переходный период, и этот страх перед изменениями может заставить некоторые компании вообще избегать каких-либо корректировок.

Безусловно, разумное количество колебаний жизненно важно для обеспечения того, чтобы компания нашла решение проблемы, которое лучше всего для нее. В конце концов, не стоит сразу переходить к первому варианту, который они найдут.

Однако также важно помнить, что стратегии, которые позволяют бизнесу утвердиться, редко когда-либо в точности совпадают со стратегиями, обеспечивающими непрерывный рост. Делая то, что у них всегда было, и не применяя доступные сегодня технологии, они увеличивают риск ошибок, которые приведут к длительным и трудоемким аудитам, полным ошибок и даже потенциальных искажений.

Ваша компания, намеренно или нет, создала свой собственный статус-кво в отношении того, как им нравится обращаться с вещами. К сожалению, приверженность этому статус-кво делает невозможными инновации и продвижение вперед, отрицает дополнительные преимущества, которые часто возникают в результате благих намерений изменений, и затрудняет адаптацию к любым рыночным колебаниям.

2. Определите свой профиль риска

Рисковая среда для организаций становится все более сложной, и ею становится труднее управлять с новыми правилами, как внутри страны, так и на международном уровне, которые устанавливаются почти ежедневно.Из-за этого все больше и больше руководителей уделяют «риску» и «культуре риска» более высокий приоритет, чтобы способствовать принятию решений.

Чтобы эффективно создать здоровую культуру риска в компании, необходимо некоторое интроспективное мышление. Компании должны понимать, каковы их конкретные цели в отношении рисков, а также общие цели компании. Какова ваша корпоративная толерантность к риску? Сколько вы готовы потратить на управление рисками? Если стоимость покрытия ваших критических рисков превышает эту сумму, готовы ли вы потратить больше или пойдете на компромисс?

Компании обычно осведомлены о проблемах высокого уровня, связанных со средой риска их организации, но мало кто задумывается о специфике и сценариях «что, если».Прежде чем точно определить, как вы собираетесь достичь своих целей, важно знать, где вы стоите и каковы эти цели.

3. Обеспечить прочный фундамент

Конечная цель управления рисками для любой компании — создать лучший подход к снижению рисков с наименьшими затратами времени и денег. Чтобы добиться наилучшего результата, необходимо сосредоточить внимание на ключевых моментах прочной основы управления рисками.

Изначально нацелен на широкий охват. Одна из самых больших проблем при установлении финансового контроля внутри компании заключается в том, что сами риски не статичны.Например, несоблюдение вновь установленных правил является постоянным источником финансового и репутационного риска для компании. К сожалению, особенности и усилия, необходимые для соблюдения этих правил, довольно часто меняются вместе с вашим бизнесом, особенно по мере его роста и поиска новых возможностей.

Чтобы противодействовать этой движущейся цели, решите широко использовать сеть риска, а не сосредотачиваться на одной конкретной проблеме. Категории операционных рисков, рисков для отчетности и соблюдения нормативных требований — все это требует внимания компании для обеспечения сильной культуры снижения рисков.К счастью, это не означает, что все категории требуют одинакового внимания. Определите, что ваша компания хочет сделать, и количественно оцените результат, чтобы помочь вашей компании расставить приоритеты по любым вопросам.

Принять передовой опыт

Многие компании хотят внедрить систему управления рисками, но не знают, с чего начать, и это понятно. В конце концов, каждая компания имеет различный профиль рисков с разными уровнями приемлемых рисков и разными критическими и приемлемыми рисками, и трудно найти пример ситуации, подобной вашей, в качестве отправной точки.

При первой разработке стратегии / концепции или даже если у вас уже есть стратегия управления рисками, лучше всего искать надежный источник авторитетных указаний. Комитет спонсорских организаций, или COSO, является официальным органом по разработке системы внутреннего контроля и разработке механизма проверки эффективности этого контроля. Независимо от того, как вы решите управлять своим управлением рисками, важно узнать, что вы можете от своих коллег, чтобы проверить правильность вашего решения по управлению рисками.

4. Знайте, куда уходят ваши деньги

У большинства компаний уже есть какая-то стратегия управления рисками, которая, по крайней мере, в некоторой степени способна адаптироваться к новым областям рисков и связанным с ними вызовам.

К сожалению, большинство не имеет четкого представления о том, как именно они тратят свои деньги для поддержания этой стратегии риска. Управление административными расходами, текущее обслуживание и любые другие постоянные или переменные затраты часто не рассматриваются как часть общей картины, но они складываются, если вы не будете осторожны.Создание дорожной карты, в которой четко указано, куда ваша компания тратит свои «доллары риска», позволяет оптимизировать имеющийся у вас бюджет.

5. Использование технологии

Поскольку управление рисками продолжает расти в приоритете для руководителей, а культура принятия решений на основе рисков растет как инструмент для реализации бизнес-стратегии, группы F&A могут и должны играть более важную роль в предоставлении ценной информации для реализации бизнес-стратегии. Простая стандартизация процессов, рабочих процессов и форматов сразу же снизит аудиторский риск.Технологии продвинулись вперед и могут стать отличным ресурсом для управления рисками в финансовых отделах — проблема в том, что даже несмотря на то, что эта технология существует, она, к сожалению, мало используется.

Автоматизация тестирования ключевых средств контроля, связанных с вашей стратегией управления рисками, позволяет вашим сотрудникам брать на себя те риски, которые вы хотите, с информацией, необходимой им для уверенного принятия этих решений. Такие действия, как проверка журнала и определение объема контроля, обычно выполняются вручную. Удаление ручного аспекта этих задач не только позволяет вашей команде тратить меньше времени на сбор данных и больше времени на обработку этих данных, но также снижает вероятные источники риска и расходов для вашей компании.

Чтобы узнать больше о том, как можно использовать автоматизацию для улучшения своей стратегии управления рисками, ознакомьтесь с нашим блогом об автоматизации анализа отклонений.

Авторы: Калеб Уолтер и Джон Сикора

15 лучших практик для эффективного управления рисками проекта — Центр знаний для профессионалов в области управления проектами

ВведениеВ управлении проектами у нас есть непредвиденные и неопределенные или незапланированные события, которые могут повлиять на проект как положительно, так и отрицательно.Отрицательный риск обычно называют угрозой, тогда как положительное влияние на проект — это возможность. Другими словами, риск — это любое неожиданное событие или результат, который может негативно повлиять на график проекта. Как правило, риск может повлиять на людей, процессы, технологии и ресурсы, задействованные в проекте.

Часто риск непредсказуем, и вы не можете сказать, когда он произойдет. Из-за своей неопределенности риски проекта требуют серьезной подготовки для эффективного и действенного управления ими.Следовательно, управление рисками проекта относится к процессу, в котором менеджеры проектов используют свой опыт и другие профессиональные инструменты для минимизации любых потенциальных проблем, которые могут представлять угрозу для успеха проекта.

Виды проектных рисковСогласно Анна Мар (2013), существует около 22 типов проектных рисков. Управление рисками проекта деятельность включает идентификацию, оценку, измерение, документирование, общение, предотвращение, смягчение, передача, принятие, контроль и управление риск.Идентификация рисков интуитивно понятна для опытных менеджеров проектов.

Следующие Вот некоторые из категорий рисков:

Исполнительная поддержка: Это один из основных рисков, с которым сталкиваются менеджеры проектов во время управления проектами. Это в основном вызвано неуверенностью, непоследовательностью или слабой приверженностью руководства. Четкое решение для этого — запрос на конкретное обязательство, и в случае отказа вы можете задокументировать это как риск.

Объем: Это основано на качестве ваших оценок, зависимостей и объема перед запуском проекта.Если угадать оценки, то велика вероятность возникновения риска. Если команда вашей работы или менеджеры проектов не уверены в конкретной оценке, тогда это риск. Перед началом проекта важно иметь четкие и точные оценки.

Управление изменениями: За проектом необходимо внимательно следить, чтобы обеспечить непрерывный поток работы. В основном, изменение в управлении — это следствие провала проекта, потому что они постоянно увеличивают бюджет и время для проекта.

Заинтересованные стороны: Отношение заинтересованных сторон к проекту имеет большое значение в управлении проектом. Заинтересованные стороны, негативно относящиеся к проекту, могут намеренно стать камнем преткновения на каждом этапе его пути. Кроме того, это большой риск, если ожидается конфликт или отсутствие сотрудничества между заинтересованными сторонами.

Ресурсы и команда: Ресурсы необходимы в каждом проекте. Проблемы с ресурсами, такие как текучесть кадров и кривые обучения, являются общими рисками проекта.Навыки команды играют очень важную роль в успешном управлении проектом. Неопытность или команда, которая хочет приобрести соответствующие навыки, сильно влияют на управление проектом.

Дизайн: Низкое качество дизайна — это риск. Гибкость и осуществимость архитектуры и дизайна — ключ к успеху проекта.

Щелкните здесь, чтобы загрузить более 3000 документов по управлению проектами: полную библиотеку шаблонов управления проектами, процессов, планов, контрольных списков, форм, инструментов, презентационных слайдов и инфографики.Подходит для всех отраслей.

Технический: Тип технологии имеет решающее значение для успеха проекта. Недостатки должны быть обнаружены и исправлены до начала проекта. Чтобы проект был успешным, должны быть внедрены соответствующие технологии.

Интеграция: Все, что доставляется, должно быть интегрировано с процессами, организацией, системами, культурой и знаниями об окружающей среде.

Требования: Мусор на входе, мусор на выходе.Выполнимость, качество и полнота требований очень важны.

Закупки: Некоррумпированный процесс закупок очень важен в управлении рисками из-за требуемого качества работы.

Полномочия: Команды проекта обычно не имеют полномочий для завершения работы над проектом и этого влияния для достижения цели проекта.

Другое: Качество, осуществимость, принятие решений, утверждения и красная лента, организационные, внешние, управление проектами, принятие пользователями или коммерческое использование.

Управление рисками проектаСуществует множество проектных рисков, с которыми необходимо избавиться для успешного выполнения проекта. Есть 5 шагов для надежного управления рисками проекта:

1. Определите риск

Это первый ключевой шаг к разумному управлению рисками в проектах. Этот шаг включает в себя выявление, признание и описание рисков, которые могут повлиять на проект или результат проекта. Раннее выявление риска лучше.Таким образом, идентификация риска относится к процессу перечисления потенциальные риски и их характеристики. Результаты идентификации рисков обычно регистрируются в реестре рисков. Реестр рисков включает перечисленные риски вместе с их источниками, потенциальными реакциями на риски и рисками категория. Эта информация в дальнейшем используется для анализа рисков, который, в свою очередь, поддержка создания ответных мер на риски.

Основная цель Идентификация рисков — это гарантия того, что все риски идентифицированы.В конечном итоге целью выявления рисков является минимизация негативного воздействия проекта икоты и угрозы, а также для максимизации положительного воздействия проекта возможности. Благодаря выявлению риска проект менеджер имеет возможность контролировать влияние риска на проект. Потенциал осведомленность о рисках проекта снижает количество сюрпризов во время проекта доставки и, таким образом, увеличивает шансы на успех проекта, позволяя команде для соблюдения сроков, графика и целей проекта в области качества.

Идентификация риска позволяет создать всестороннее понимание, которое может быть используются для влияния на заинтересованные стороны и создания лучшего проекта решения. Поэтому хороший риск идентификация создает хорошую коммуникацию по проекту и, в конечном итоге, хороший проект решения. Следовательно, идентификация риска — это основа хорошего риска. управления и никаких электронных таблиц или каких-либо необычных инструментов, которые помогут преодолеть низкие налоги удостоверение личности.

Вся команда должна участвовать в идентификации налогоплательщиков, поскольку обычно это мозговой штурм, и применяются все правила мозгового штурма.Все члены проектной группы должны определить все потенциальные риски в проекте.

2. Анализируйте риск

Анализ рисков в основном оценка рисков. Оценка рисков очень важна. Это относится к тщательное изучение того, что в проекте может причинить вред людям, чтобы они могут принять меры предосторожности или что им следует делать, чтобы предотвратить вред.

Хороший риск Оценка состоит из 5 этапов, которые сделают ее тщательной и успешной.

- Определите опасности: Во время оценки рисков руководители проектов должен уметь различать риск и опасность.Что-то с потенциалом причинить вред называется опасностью, тогда как риск — это вероятность того, что потенциальный вред реализуется. Опасности идентифицируются с использованием таких методов, как гулять по месту работы или спрашивать своих сотрудников.

- Решите, кому может быть причинен вред и как: Сюда входят члены команды, работающие на складе или любой другой стройке.

- Оценить риск и определиться с мерами контроля: Сделано последовательно после двух вышеуказанных шагов и направлен на защиту людей от вреда.Опасности могут быть полностью устранены или риски контролируются таким образом. что травма маловероятна.

- Запишите свои выводы: Это процесс внесения в список или записи в письменной форме, и это требование закона. Это делается сразу после получения информации об опасности. и как они могут пострадать.

- Проверьте свою оценку и обновлять по мере необходимости: Это на самом деле пересмотр оценки рисков, поскольку рабочие места остаются прежними.

3. Оценка или рейтинг рисков

Оценка риск определяется путем определения величины (размера) риска, который представляет собой комбинацию вероятность и последствия возникновения риска. Вот где проект менеджер определяет последствия и вероятность возникновения риска на конкретное состояние. Риск связан с неопределенностью и поэтому непредсказуем но можно контролировать.

4. Избавьтесь от риска

Это тоже известное как планирование реагирования на риски.На этом этапе управления рисками проект от менеджера требуется оценить риски наивысшего уровня и составить план обрабатывать или изменять эти риски для достижения приемлемых уровней риска.

Есть 5 способов обработки риска следующим образом:

- Избегание: Здесь человек решает воздержаться от посещения областей, мест или действия, подверженные риску. Например, если вы чувствуете, что выполняете определенную задачу или проект, такой как строительство, слишком опасен, вы можете избежать риска, выполнив что-то другое.

- Уменьшение: Эта практика включает меры по снижению риска. Для Например, надев шлем во время езды на велосипеде, чтобы защитить голову от травм.

- Передача: Здесь все риски ложатся на третью сторону. Есть два основных типа передачи, то есть страхование и аутсорсинг. Например, компания может принять решение о передаче совокупности рисков передачи посредством оформление страхового полиса.

- Принятие: Это также известно как удержание риска.Это то место, где каждый выбирает столкнуться с риском и быть готовым к любым последствиям, которые могут возникнуть из-за его / ее решение. Другими словами, в бизнесе это называется принятием риска. Предпринимательство. Например, инвестор может решить вложить младенец компания ожидает хороших доходов в ближайшем будущем, что не гарантировано.

- Совместное использование: Здесь риск распределяется между несколькими организациями или партии и частные лица. Это существенно снижает эффект нагрузки.Есть множество причин для этого, включая страховые продукты и самострахование стратегии.

5. Мониторинг и анализ рисков

Мониторинг рисков а обзор — последний шаг в управлении рисками. Это процесс, который оценивает и отслеживает уровни риска в организации Это шаг что вы прогнозируете риск, регистрируете и используете его для мониторинга, отслеживания и анализа рисков. Целью мониторинга рисков является оценка и отслеживание возникающих рисков. и эффективность ответных мер, реализуемых проектом. менеджер или организация.Мониторинг рисков — это непрерывный процесс в жизни проект. Это связано с тем, что список рисков проекта меняется по мере того, как проект созревает, появляются новые риски или исчезают ожидаемые риски. Рейтинг риска и Приоритеты также могут меняться в течение жизненного цикла проекта. Мониторинг рисков определяет, выполняются ли политика и процедуры управления рисками. соблюдены, а оставшиеся резервы на непредвиденные расходы по стоимости и графику адекватный.

Существует четыре типа мониторинга рисков MAIN :

- Добровольно: Мониторинг рисков, как следует из названия, не требуется закона, но компании и менеджеры проектов выполняют их от событий, которые произошли в прошлом.

- Обязательно: Это стратегия мониторинга рисков, которая требуется по закону для некоторые организации для надлежащего риска мониторинг и управление.

- Повторная оценка: это относится к вторичной и третичной оценке риска и риска инструменты управления.

- Постоянный: Это стратегия непрерывного мониторинга рисков.

Статьи по теме:

- 10 передовых практик для эффективного мониторинга и контроля проектов

- 10 передовых практик для эффективного управления качеством проекта

- 12 передовых практик для эффективного управления содержанием проекта

- 15 передовых практик для эффективного управления графиком проекта

- 12 передовых практик для эффективного и успешного Исполнение проекта

- 10 передовых практик для эффективного взаимодействия в проектах

- 13 передовых практик для эффективного управления проблемами проекта

- 16 передовых практик для эффективного проведения совещаний о статусе проекта

Лучшие практики управления проектами способны помочь руководителю проекта или организации эффективно внедрять стратегии, которые позволят управлять неопределенностью непредсказуемых рисков проекта.Как правило, успешный руководитель проекта должен помнить о следующих методах управления рисками проекта.

Ниже приведены 15 лучших практик управления рисками проекта:

1. Убедитесь, что все заинтересованные стороны четко знают или понимают требования проекта