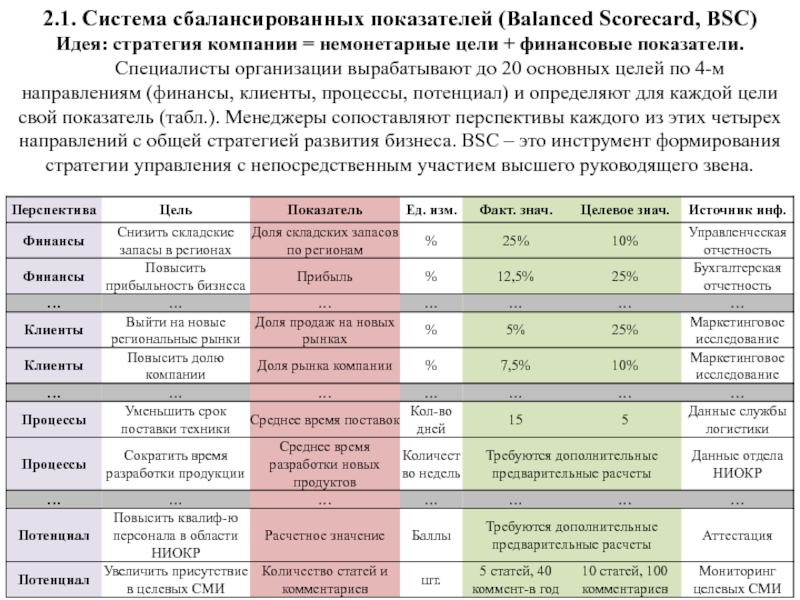

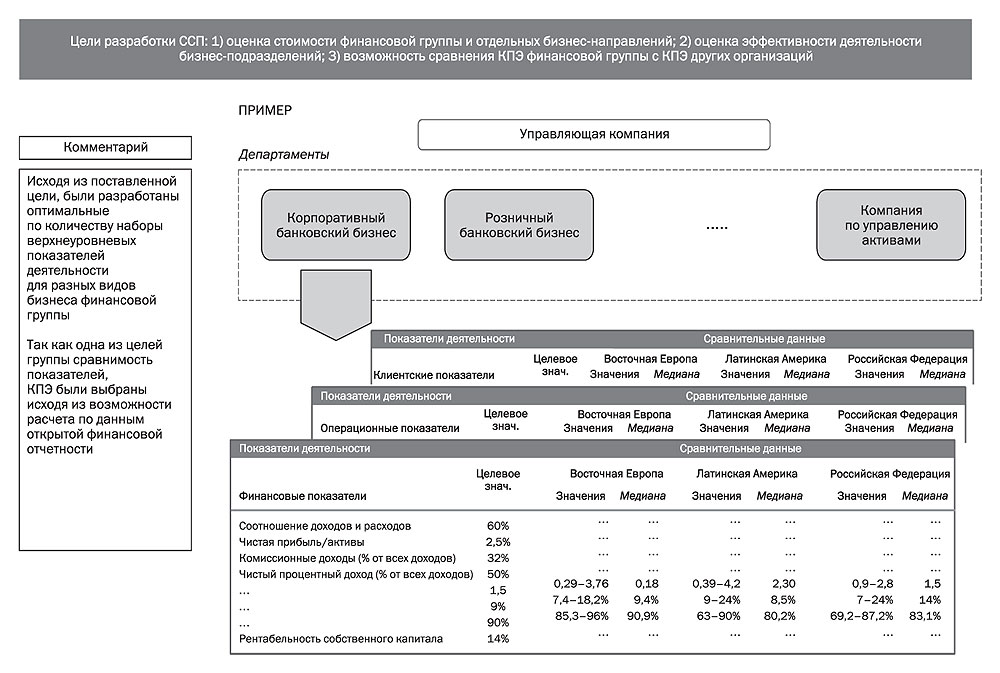

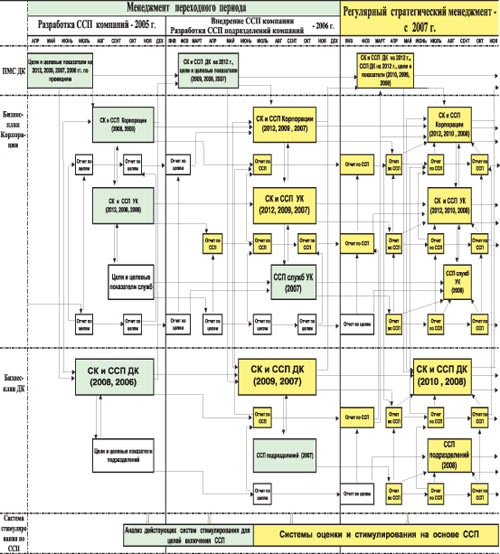

Система показателей: оценка подходов KPI/BSC

Система показателей – это совокупность количественных или качественных индикаторов, отражающих состояние отдельных сторон деятельности предприятия (бизнес или другого объекта управления), используемая с целью принятия управленческих решений.

Система показателей – управленческий инструмент, основанный на использовании плановых и фактических характеристик отдельных сторон или общего состояния объекта управления.

Под системой показателей понимаются несколько концепций, включающий систему сбалансированных показателей, систему ключевых показателей эффективности (КПЭ) и другие подобные подходы, например, Tableu de Board. Все эти концепции были представлены различными авторами и имеют разную степень проникновения в практику управления на различных рынках.

Экспресс-тест качества системы управления компании

Рекомендуем сначала быстро оценить качество управления в вашей компании. Это поможет учесть ваши особенности и получить максимум практической пользы от чтения статьи.

Это поможет учесть ваши особенности и получить максимум практической пользы от чтения статьи.Значение Strategium Space Score (SSS) рассчитывается на основе 20 критериев и характеризует качество системы стратегического управления вашей компании. Чтобы получить значение SSS:

- Ответьте на вопросы теста*.

- Ознакомьтесь с краткой расшифровкой результатов.

- Для подробной расшифровки оставьте email.

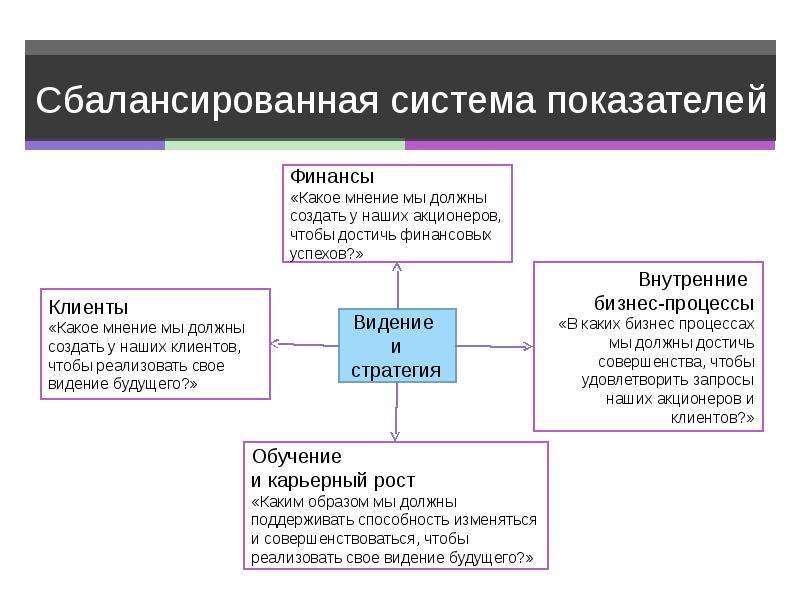

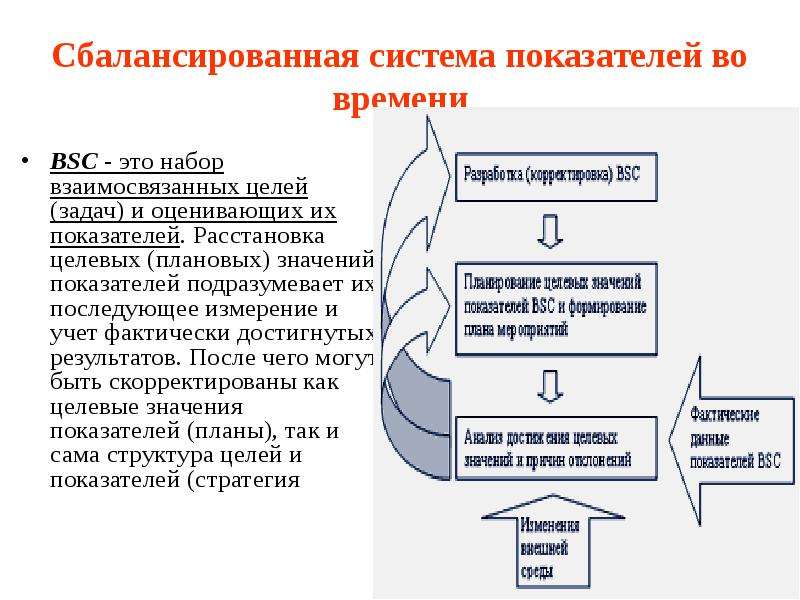

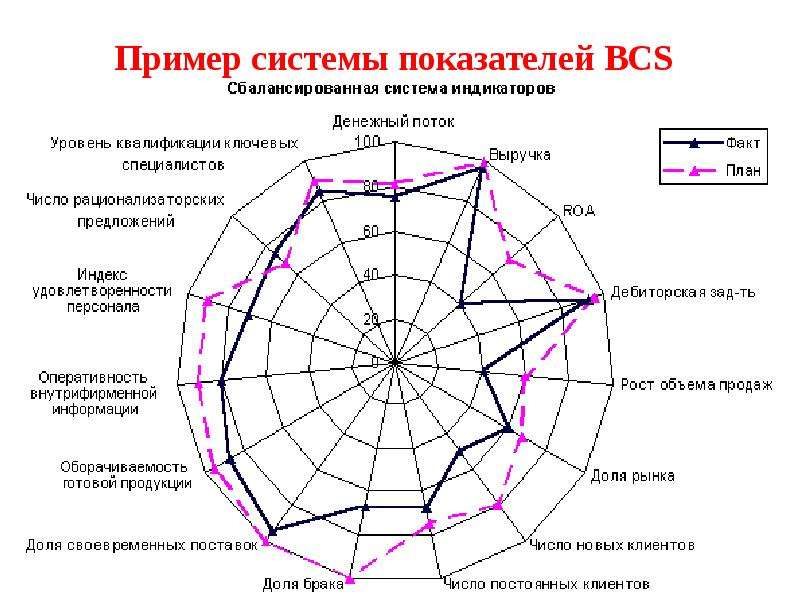

Одной из самых известных концепций систем показателей является сбалансированная система показателей (ССП, BSC, Balanced Scorecard). Пожалуй, это единственная концепция системы показателей, которая была напрямую и однозначно связана со стратегическим управлением организациями.

Суть этого варианта системы показателей изложена учеными и практиками в подробнейших научных и методических работах (см. список литературы в конце статьи). Родоначальниками именно этого прочтения системы показателей были американские ученые Нортон и Каплан.

список литературы в конце статьи). Родоначальниками именно этого прочтения системы показателей были американские ученые Нортон и Каплан.

Несмотря на детальную проработку практических аспектов внедрения ССП, внедрение сбалансированной системы показателей в практику управления для большинства компаний является сложнейшей задачей. Низкий уровень развития систем управления и подготовки менеджмента и специалистов большинства организаций является основной причиной, которые препятствуют эффективному внедрении и использованию этого подхода к управлению.

Данная статья была разработана с использованием научной публикации Рыцева Д. И. под названием ПРОБЛЕМАТИКА ПРАКТИЧЕСКОГО ПРИМЕНЕНИЯ КОНЦЕПЦИИ BALANCED SCORECARD В СТРАТЕГИЧЕСКОМ УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

Система показателей и тенденции развития подхода на примере Balanced Scorecard и KPI

Интерес к системам показателей в англоязычной литературе демонстрирует взрывной рост с конца 1990-х годов.

Упоминание BSC, KPI в англоязычной литературе

В русскоязычной литературе интерес к этим понятиям не имеет ярко выраженной тенденции и, скорее всего, термин ССП на графике ниже не связан с понятием системы сбалансированных показателей.

Упоминание ССП и КПЭ в русскоязычной литературе

Новые концепции управления организациями с применением систем показателей существовали достаточно давно, но активно начали внедряться после создания и популяризации BSC авторами этой концепции Нортоном и Капланом. ССП применялась в коммерческих и государственных структурах в результате множества попыток внедрения этого подхода.

Ориентация на стратегическую перспективу, четкая привязка задач работников к целям, перенос внимания на внутренние источники экономического успеха предприятия (процессы, интеллектуальный капитал, отношения с потребителями) являются значительным продвижением в понимании систем управления и их совершенствовании. Такой подход способствует повышению эффективности управления организациями.

На практике эти благие намерения и ожидания сталкиваются с проблемами. Часть из них предприниматели связывают с попытками внедрения систем показателей. К примеру Евгений Щепин в книге «ВкусВилл. Как совершить революцию в ритейле, делая всё не так» говорит:

Очередной внутренний кризис научил нас: работать нужно, ориентируясь на здравый смысл, а не на показатели. По этой причине у нас больше нет и никогда не будет KPI и любых численных оценок эффективности сотрудников.

Я лично не считаю, что ВкусВилл совершил какую-либо революцию в ритейле. Революцией можно было бы назвать исчезновение ритейла и построение логистических цепей напрямую к потребителям через автоматическое пополнение запасов продуктов в наших шкафах и холодильниках. Но они они улучшили сервис и расширили выбор качественных продуктов для потребителей.

Попробуем разобраться, почему эта компания и множество других передумали использовать системы показателей для управления.

Система показателей и её влияние на управление организацией

При успешном внедрении система показателей может превратиться в инструмент оптимизации управленческих решений на основе множества экономических, технологических и других факторов. Показатели могут помочь и в достижении баланса между краткосрочными и долгосрочными приоритетами развития.

С точки зрения внутренних управленческих процедур, система сбалансированных показателей может быть весьма полезна для трансформации стратегии организации в систему четких целей и задач на нижних уровнях управления.

Концепция BSC и разработки на её основе содержат инструментарий синхронизации целей параллельных структур и направлений организации между собой. Встроенная в неё методика увязки целей и задач организации и работников позволяет привязать всю деятельность предприятия к стратегическим целям

На определённом этапе развития системы управления все это может способствовать созданию так называемой стратегически сфокусированной организации и позволяет сосредоточиться на наиболее важных для долгосрочного развития сторонах деятельности.

Однако, как показывает практика, инструментарий, применяемый для внедрения стратегического управления в деятельность компаний (см. статью про внедрение системы стратегического управления) содержит в себе ряд проблем. Он должен быть достаточно прост для использования сотрудниками средней квалификации и не допускать разночтений.

В этом отношении сбалансированная система показателей является крайне неблагоприятным подходом. Несмотря на кажущуюся простоту и наличие большого количества методической литературы, проекты внедрения системы показателей в отрыве от комплексного внедрения стратегического управления на предприятии часто терпят неудачу.

Отчасти это происходит из-за того, что сбалансированная система показателей, несмотря на громкие заявления, является лишь одним из нескольких элементов стратегического управления организацией. Здравый смысл подсказывает, что внедрение лишь одного из нескольких критических элементов любой подсистемы управления не может обеспечить эффективного функционирования всей подсистемы

Поэтому внедрение системы сбалансированных показателей заканчивается неудачей в подавляющем большинстве случаев и только сравнительно успешные кейсы в компаниях-лидерах могут объяснить то, почему эта система всё ещё остается популярной в некоторых бизнес и консультационных сообществах.

Предпосылки применения Balanced Scorecard и других систем показателей

В чём состоит аргументация сторонников внедрения системы показателей?

Во-первых, неопытных руководителей подкупает кажущаяся простота подхода. Очень привлекательно для генерального директора или владельца предприятия иметь возможность получить на одном листе бумаги срез не только всех финансовых целей предприятия, но и увидеть наиболее важные промежуточные факторы, которые могут обусловить достижение этих целей.

Создаётся впечатление, что менеджмент может получить модель, которая способна заполнить обычный для большинства компаний вакуум между целями организации и средствами их достижения.

Во-вторых, применение системы показателей позволяет получить уверенность (часто ложную, как мы впоследствии покажем) в том, что при достижении определённых не финансовых показателей, компания сможет достичь запланированных финансовых целей.

В-третьих, сбалансированная система показателей позволяет аргументировать две важных для менеджмента вещи:

- что подходы, предпринимаемые для реализации целей акционеров, применяются обосновано (через логические построения взаимосвязанных критических факторов успеха),

- что те или иные отклонения от заранее утверждённых планов были вызваны внешними факторами, никак неподвластными управленцам компании.

Такая внутренняя мотивация менеджмента, подкрепляющая необходимость внедрения BSC, прекрасно дополняется восхитительными историями консультантов про чудодейственные свойства сбалансированной системы показателей для управления компанией.

Такой эмоциональный подход и вера в волшебную силу системы показателей ведет к тому, что решения ложатся на неподготовленную почву и не учитывают важнейшие условия, необходимые для успешного внедрения. В подавляющем большинстве случаев «внедренная» система не отвечает ожиданиям руководства компаний (заказчиков) и пользователей системы.

В подавляющем большинстве случаев «внедренная» система не отвечает ожиданиям руководства компаний (заказчиков) и пользователей системы.

Через некоторое время после такого внедрения система показателей становится лишь дополняющим инструментом управления, а иногда все процессы, связанные с BSC, не приживаются совсем. В конечном итоге системы показателей на базе BSC начинают тормозить развитие компаний.

Если систему показателей всё же удаётся внедрить, то управленческая среда приобретает новые «замечательные» свойства.

Оппортунизм и другие риски внедрения системы показателей

Проблема в том, что в принципах системы сбалансированных показателей, т.е. в том, что я называю ДНК или генетическим кодом, нет защиты от оппортунизма*. Менеджмент и сотрудники компании всегда найдут наиболее легкий, но далеко не всегда правильный способ достичь поставленных целей.

* в современной экономической науке под оппортунизмом понимают «следование своим интересам, в том числе, обманным путём, включая такие явные формы обмана, как ложь… Намного чаще оппортунизм подразумевает более тонкие формы обмана, которые могут включать активную и пассивную форму, проявляться ex ante и ex post»

О.

Уильямсон (1985)

Уильямсон (1985)

Уильямсон (1985)Поэтому, если вы ставите задачи через сбалансированную систему показателей, КПЭ или любую другую реинкарнацию системы показателей, то будьте готовы к совершенно не рациональным решениям решениям менеджмента на уровне компании, корпорации и страны. Например, такими решениями могут быть (цель – решение):

- Сокращение административно-хозяйственных расходов – перевод максимальной части АХР в бизнес-проекты и учёт этих затрат вне АХ контура,

- Снижение затрат на ремонт – вывод ремонтных подразделений за штат,

- Сокращение несчастных случаев на производстве – аутсорсинг работников,

- План в тоннах – нет продукции небольшого веса,

- План в штуках – нет сложной продукции,

- Повышение производительности труда – увольнения вместо повышения эффективности и увеличения выпуска

Если вы внедряете систему показателей, то ждите следующие особенности корпоративной культуры:

- торговля за сниженные планы любыми методами, включаю коррупцию и подкуп (лично сталкивался),

- подгонка результата и использование любой нечеткости описания метода достижения цели,

- снижение динамики управления и «периодозависимость» (решения затягивают до нового отчетного периода),

- затягивание утверждения планов ближе к середине и даже к концу отчётного периода, когда более понятны ожидаемые результаты или припасены варианты достижения целей,

- получение результата подгонкой методики (например, корректировка того, что понимается под инновационными рабочими местами и инновационной продукцией).

Почему это происходит и какие внутренние особенности сбалансированной системы показателей и КПЭ приводят к таким ужасным последствиям, мы разберём позднее.

Типичные проблемы внедренных в организациях систем показателей

Изучим проблемы внедрения системы показателей и пару неудачных примеров внедрения. Большинство проблем, которые сопутствуют внедрению систем показателей можно разделить на три типа: процессные, организационные и информационные.

Процессные проблемы:

- Процессы планирования и отчетности, связанные с системой показателей, не регламентированы или не исполняются чётко,

- Имеются «слепые» периоды в планировании показателей (планируем показатели на год в первом, а то и втором квартале планируемого периода),

- Нет интеграции системы показателей со стратегией компании или подразделения,

- Дублирование расчетов показателей в разных подразделениях.

Организационными проблемами являются следующие:

- Отсутствие единого координационного центра для стратегического планирования и отчетности,

- Отсутствие персональной ответственности за расчет и реализацию конкретных показателей.

В большинстве организаций можно обнаружить следующие проблемы, связанные с информационными потоками:

- Дисбаланс набора показателей (повышение удельного веса финансового и апостериорного аспекта в системе показателей) – псевдосбалансированная система показателей,

- Состав показателей не соответствует принципам экономичности и оперативности (недостаток информации для расчета целевых или фактических значений показателей, невозможность получить данные в разумные сроки),

- Отсутствие единой базы данных показателей,

- Бумажная или табличная технология отчетности,

- Нет четких причинно-следственных связей между показателями (недостаточно связей между целями, неясные причинно-следственные связи целей),

- Нет ясных приоритетов, выделенных на карте целей и КПЭ (нет весов, слишком много целей).

Рассмотрим такие ситуации подробнее. Мне известны несколько проектов по внедрению BSC в разных компаниях и различных отраслях. Как правило, компании внедряли данный инструмент своими силами, используя консультантов только на некоторых этапах или для решения каких-либо противоречий в ходе реализации проектов.

В итоге получились показательные проекты из серии «как не надо делать».

Пример внедрения сбалансированной системы показателей в авиакомпании

В одной из авиакомпаний внедрение BSC превратилось в создание монструозной системы показателей (KPI), достигающей в совокупности 400 показателей на всех уровнях управления. Такой подход естественно привел к вырождению проекта еще до этапа его тестовой эксплуатации.

Причиной такого положения была неправильно понятый командой внедрения подход к использованию 4-х проекционной структуры (финансы, клиенты, процессы, обучение). Ошибка заключалась в том, что каждую из четырёх проекций предполагалось использовать на каждом из уровней каскадирования системы показателей. Это привело к созданию набора мало понятных показателей, которые искусственно создавались, а вернее, высасывались из пальца в угоду обязательного наличия каждой из четырех проекций в каждом подразделении.

Это привело к созданию набора мало понятных показателей, которые искусственно создавались, а вернее, высасывались из пальца в угоду обязательного наличия каждой из четырех проекций в каждом подразделении.

Несмотря на то, что инициатива внедрения BSC шла снизу, в отличие от большинства других проектов, компания столкнулась со следующими проблемами, вызванными недостаточной подготовкой проектной команды:

- Результаты работы вызвали сопротивление на разных уровнях управления,

- Проект стал «башней из слоновой кости»: в фактические нюансы теории и практики внедрения было посвящено ограниченное количество членов команды,

- Отсутствовал необходимый уровень коммуникаций и внутренняя обратная связь в команде внедрения, призванная исключать ошибки или исправлять их на этапе планирования,

- Несмотря на использование лучшей отраслевой практики, отсутствие опыта основного внутреннего исполнителя привело к рождению нежизнеспособного монстра.

Итог: проект закрыт.

Пример внедрения сбалансированной системы показателей в компании-разработчике программного обеспечения

В другом примере внедрение BSC началось еще до достижения консенсуса не только по стратегии развития компании, но и по методам, применяемым для её формулирования. Это привело, к сопротивлению значительной части высшего менеджмента в самом начале внедрения системы показателей.

При более близком ознакомлении с ситуацией в компании, пришлось убедиться в том, что такая ситуация значительно усложнила функционирование команды проекта. Задействованные в проекте сотрудники просто не могли договориться о формулировках даже промежуточных стратегических целей и факторов успеха их достижения.

Также не было достигнуто согласие в ключевых факторах конкурентоспособности компании, что прямым образом влияло на возможность корректного формулирования отдельных элементов стратегии, не говоря уж о формулировании системы показателей для контроля ее реализации.

Фактически, проект внедрения BSC ложился на совершенно неподготовленную почву, причем в компании отсутствовал необходимый для продвижения проекта уровень внутренних стратегических коммуникаций.

Итог: проект закрыт.

Система показателей: основные возражения противников внедрения

Если собрать все возражения против системы сбалансированных показателей, то они сводятся к следующим:

- ССП – один из возможных инструментов реализации стратегии, и никто пока не доказал, что лучший,

- ССП применима только в коммерческих организациях,

- Система показателей применима только в некоммерческих организациях,

- ССП не работает на крупных (средних) предприятиях,

- Значительная часть деятельности не укладывается в схемы ССП,

- ССП недостаточно теоретически проработана, многие термины неправильно переведены и не отражают суть,

- Система показателей не способна учитывать неопределенности и риски,

- У разработчика cистемы показателей отсутствует видение целевой модели организации,

- КПЭ неприменимы для многих подразделений,

- Затраты на создание СП являются чрезмерными и требуют дополнительных высокооплачиваемых специалистов,

- Необходимо проработать другие инструменты реализации стратегии и обосновать необходимость ССП,

- Невозможно определить истинные зависимости между целями и КПЭ и установить их целевые значения,

- Конкуренты не используют ССП или пробовали, но отказались от неё,

- Функции офиса стратегического менеджмента и планового отдела выполняют другие подразделения,

- Нецелесообразно дублировать методические подходы в различных процессах компании.

Почти все эти возражения справедливы, вы можете дополнить этот список или возразить на них в комментариях к статье.

Мы рассмотрели частные случаи. Теперь время систематизировать их и исследовать общие, т.е. свойственные самому подходу (имманентные), причины неудач проектов по внедрению сбалансированной системы показателей.

I. Первый генетический дефект ДНК системы показателей: контроллинг

Когда система показателей внедряется исключительно ради себя самой, а не ради повышения качества управления, происходит следующее:

- Реализовывается только контроллинговая функция. В деятельность внедряются только некоторые элементы подхода, чем заранее программируется ограниченное использование возможностей.

- Существующие системы планирования и отчетности дополняются расширенным составом контрольных показателей, включающим больше управленческой информации.

Если рассматривать подход BSC буквально (как систему показателей), то такое прочтение влечёт ограниченное использование возможностей подхода и сводит результаты проекта к реализации контроллинговой функции. Эта функция дополнит систему планирования и отчетности компании расширенным составом контрольных показателей и на этом всё.

Эта функция дополнит систему планирования и отчетности компании расширенным составом контрольных показателей и на этом всё.

Если деятельность по обновлению состава таких показателей и уточнению их вклада в достижение стратегических целей не становится регулярной, то такая система не имеет шансов стать источником поддержания конкурентоспособности компании в долгосрочном периоде.

Почему это происходит? Дело в том, что при таком подходе к внедрению (поверхностное внедрение видимой части методологии) происходит некоторое улучшение системы отчетности, но возникают следующие проблемы:

- Работа по обновлению состава показателей и уточнения их вклада в достижение целей, как правило, не становится регулярной частью процессов стратегического управления компании,

- Система показателей не встраивается в контур стратегического управления и не является источником поддержания конкурентоспособности компании в долгосрочном периоде.

Фактически компания имеет дело с половинчатым внедрением, которое ведет к очень неустойчивому состоянию результатов проекта: как только возникнет возможность, менеджмент компании найдёт тысячу причин убрать дополнительный контроллинг, и как можно скорее.

II. Второй генетический дефект ДНК системы показателей: непознаваемость причинно-следственных связей

Правильное использование методологии BSC и развертывание одного из основных её преимуществ (определении причинно-следственных связей между внутренними особенностями предприятия и его коммерческим успехом) также проблематично.

Дело в том, что упомянутые причинно-следственные связи не только мало изучены, но могут быть непознаваемыми в связи с неограниченным числом факторов, воздействующих на предприятие изнутри и снаружи. Поэтому возникают сомнения в способности команды сотрудников предприятия и консультантов выявить реальную конфигурацию таких связей.

Представим, что в стабильной рыночной ситуации проектной команде удалось создать сравнительно достоверную модель работы предприятия. Тогда при каждом изменении среды, что происходит постоянно, степень влияния найденных факторов на экономический успех предприятия может меняться.

Это означает, что найденные причинно-следственные связи и разработанная модель быстро устаревают.

Значит в реальности определение истинных причинно-следственных связей между решениями и коммерческим успехом проблематично:

- Причинно-следственные связи могут быть непознаваемыми из-за неограниченного числа факторов, воздействующих на предприятие изнутри и снаружи.

- Способность команды выявить реальную конфигурацию таких связей сомнительна.

- В стабильной рыночной ситуации достоверная модель возможна, но такая ситуация гипотетична.

- При изменении среды степень влияния факторов на экономический успех и конфигурацию логических связей меняется.

В результате возникают следующие характерные явления:

- Неправильная идентификация ключевых факторов достижения целей,

- Проблемы выбора измерителей ключевых факторов успеха,

- Некорректные цели нижних уровней.

Последнее происходит из-за того, что обычно цели подразделений основываются не на требованиях акционеров, внешних ограничениях и обоснованных возможностях улучшения, а определяются при переговорах между уровнями управления. Если система показателей интегрирована с системой мотивации, то вероятность этой проблемы высокая.

Таким образом, ошибки в разрабатываемой модели возникают являются штатной ситуацией для систем управления предприятиями. Казалось бы, рано или поздно можно исправить все ошибки и достичь приемлемой точности модели. Однако в этом случае обращает на себя внимание третья важная особенность сбалансированной системы показателей.

III. Третий генетический дефект ДНК системы показателей: «жёсткость» внедрённой системы

Если вы внедрили систему показателей, то вас можно поздравить с чем угодно, но не с гибкостью вашей системы управления. Жёсткость уже внедренной в компании системы BSC и является основной проблемой.

Разработчики исходили из того, что бизнес всегда будет находиться в стабильном состоянии, не правда ли?

В нормальной ситуации к внедряемой модели системы показателей должны быть привязаны системы планирования, контроля, мотивации, вознаграждения и другие. Теперь представьте, что произойдет, когда уже разработанная модель BSC внезапно станет ошибочной, что, как мы уже выяснили, весьма вероятно.

В таком случае уже внедренная и функционирующая система показателей, интегрированная в систему управления, становится, фактически, дезинформирующим организацию инструментом.

Почему это происходит? Потому, что любая внедренная модель или система по определению означает, что решения принимаются на основе определённых данных из этой системы, и выделенным в этой системе факторам отдается приоритет при принятии решений.

Причем это происходит на всех уровнях, охваченных системой, т.к. BSC обычно привязывается к системе планирования и стимулирования, т.к. операционализация стратегии является одной из ключевых сторон методологии.

Таким образом, вместо того, чтобы обрести реальный стратегический фокус, организация с большой вероятностью обретает множество ложных факторов достижения успеха (KPI), на которые ориентируются нижние уровни управления, что может угрожать существованию компании в динамической среде.

При постоянно изменяющихся внешних и внутренних условиях такая опасная ситуация становится очень вероятной!

Необходимое в таких случаях изменение всей вертикали уже внедренной модели и её причинно-следственных связей занимает значительное время. Время такой перестройки, в свою очередь, непосредственно влияет на конкурентоспособность предприятия.

Чем дольше время перестройки системы, тем хуже конкурентоспособность за счет снижения динамики принятия решений и адаптации организации к внешней среде.

Система показателей как стратегическое программирование организации

Система показателей является, по сути, стратегическим программированием организации. Но такое программирование эффективно лишь в стабильной окружающей среде или, по крайней мере, в полностью предсказуемой.

Но такое программирование эффективно лишь в стабильной окружающей среде или, по крайней мере, в полностью предсказуемой.

Такая среда позволила бы организациям довольно точно формулировать свои стратегии, но возможна ли такая ситуация в рыночных условиях? Такое возможно лишь тогда, когда ситуация развивается в полном соответствии с той или иной логикой, и действия организации успешно планируются и осуществляются.

Только тогда ясная, логичная и закрепленная в системах показателей и стратегических картах стратегия будет полезна для её реализации. При любых отклонениях и не ожидаемых изменениях среды такое стратегическое программирование скорее негативно отразится на реализации стратегий. При этом система показателей ограничит жизненно необходимую сотрудникам организации гибкость в принятии решений и действиях на местах.

Такая гибкость во многих случаях является определяющей для нахождения эффективных ответов на изменения внешней и внутренней среды, что и подтверждается предварительными результатами наших исследований качества управления.

Вывод: система показателей не приспособлена к турбулентностям внешней и внутренней сред

Вся практика современного бизнеса подтверждает первоочередную важность не какой-либо жесткой модели управления, а динамического процесса анализа внешней и внутренней среды организации с целью поддержания её конкурентоспособности в долгосрочном периоде.

В применении к сбалансированной системе показателей такой управленческий императив может выражаться не в приоритете какой-либо целевой модели управления, как цели улучшения, а в постоянном итерационном процессе по адаптации и обновлению системы управления организации.

Такой постоянный итерационный процесс является составной частью качественного процесса стратегического управления организацией, внедрением которого должен заняться каждый собственник, каждый руководитель и каждый сотрудник каждой организации.

Эта работа выходит далеко за пределы какой-либо одной методики, тем более сводящейся к системе показателей. Даже если такая система на определённом историческом этапе развития компании чудом оказалась сбалансирована, это ничего не гарантирует в будущем.

Даже если такая система на определённом историческом этапе развития компании чудом оказалась сбалансирована, это ничего не гарантирует в будущем.

Поэтому мы разработали специальную программу по улучшению системы управления организации, состав которой вы можете посмотреть ниже. Данная программа поможет вашей компании создать качественный и динамичный процесс управления и повысить квалификацию вашей команды.

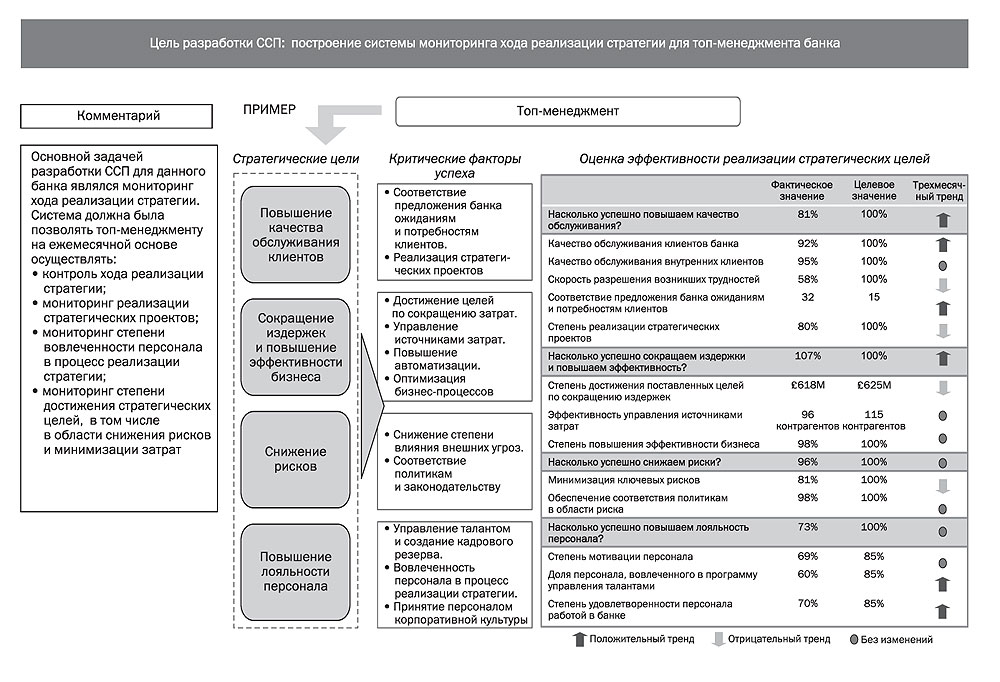

Если необходимы практические подтверждения несоответствия модельных критических факторов успеха и реальной ситуации, то рекомендуем вам следующее. Взять конкретный пример компании, которая котируется на бирже, и установить соответствие с каким-либо ключевым натуральным показателем её бизнеса (KPI) и котировками акций на бирже.

Иллюстрация временного лага в зависимости котировок акций от управленческих решений на примере компаний Micrososf и Apple

Если вы найдете хорошее и устойчивое соответствие, то мы будем рады вместе проанализировать этот случай.

В большинстве случаев реальность такова, что даже наиболее разумно обоснованные показатели, лежащие по всей логике в основании процветания бизнеса, показывают слабую корреляцию с фактической прибыльностью и стоимостью компаний.

Всегда найдется какое-либо слабое звено или, наоборот, неожиданное изменение конъюнктуры, которые «испортят» всю картину корреляции.

Выводы для внедрения систем стратегического управления и несколько слов об системе OKR

Указанные проблемы не повод отказаться от внедрения управления на базе сбалансированных систем показателей или KPI. Это повод подойти к внедрению более обдуманно. Не стоит фиксироваться только на показателях, нужно встроить их в грамотно выстроенную систему стратегического управления.

Примеры удачного внедрения систем показателей, как правило, отличаются глубоким пониманием методологии, высококвалифицированной командой, постоянной поддержкой сверху и вовлечением всех уровней.

Практикам внедрения систем показателей и менеджменту компаний необходимо понять, что даже любой мощный инструмент стратегического управления и операционализации стратегии не может являться панацеей. Необходимо знать слабые стороны любого подхода и компенсировать их.

Пример внедрения

В этой связи приведу в пример систему Key Objectives and Results (OKR). Это достаточно хорошая проработка метода управления по показателям. По сути, это фрагмент нашего подхода к управлению, который мы реализовываем при каскадировании стратегий на нижние уровни управления. На этом этапе мы применяем каскадирование не целей, а конкретных действий по их достижению, т.е. ключевых результатов работы, которые требуется достичь.

Может показаться, что OKR проще в применении. Возможно, но проще это выглядит не из-за того, что это волшебная таблетка для компаний, а из-за того, что фактически в нём нет необходимых этапов формирования стратегии. Предполагается, что некие цели верхнего уровня уже определены и идёт постановка задач исполнителям.

Система, в принципе, адаптирована для текущего планирования, в ней рассматривается краткосрочный аспект, что, конечно, проще, чем разработка функциональных стратегий на несколько лет, но на какой основе в таком случае ставить краткосрочные цели? Разработчики OKR говорят лишь о необходимости привязки текущей деятельности к стратегии. Это проще сказать, чем сделать.

Это проще сказать, чем сделать.

Так что можно сделать вывод, что в OKR не охватывается стратегический контур управления, а идёт только привязка к его результатам. Это обычная система планирования по KPI, просто в правилах постарались сделать акцент на гибкости и создали определённые правила, которые помогают избежать недостатков, которые мы изучили в этой статье.

Библиографический список

В ходе подготовки данной статьи были использованы следующие источники:

- Каплан Р. С., Нортон Д. П. Сбалансированная система показателей. От стратегии к действию. Пер. с англ. М.: Олимп-Бизнес, 2003

- Каплан Р. С., Нортон Д. П. Организация, ориентированная на стратегию. Пер. с англ. – М.: Олимп-Бизнес, 2003

- Horvath & Partners. Внедрение сбалансированной системы показателей. Пер. с нем. М.: Альпина Бизнес Букс, 2005

- Гилева Т. А. Компетентностно-ориентированное управление нематериальными ресурсами предприятия. – Казань: Издательство Казанского государственного университета, 2008

- Arthur M. Schneiderman. Why BSC fail. Journal of Strategic Performance Measurement #6. January, 1999

- Катькало В. С. Эволюция теории стратегического управления. – СПб.: Изд-во «Высшая школа менеджмента»; Изд. дом С.-Петерб. ун-та, 2008

- Rouse M. J., Daellenbach U. S. Rethinking research methods for the resource-based perspective isolating sources of sustainable competitive advantage. Strategic Management Journal, 20: 487-494, 1999

- Teece D. J. Dynamic capabilities and strategic management. – Oxford: Oxford University Press, 2009

Schneiderman. Why BSC fail. Journal of Strategic Performance Measurement #6. January, 1999

Schneiderman. Why BSC fail. Journal of Strategic Performance Measurement #6. January, 1999©Дмитрий Рыцев — автор является основателем проектов Strategium.Space и NooSphereum и специализируется на стратегическом управлении в своей научной и деловой деятельности.

Если вам понравилась статья, не забудьте поделиться с коллегами

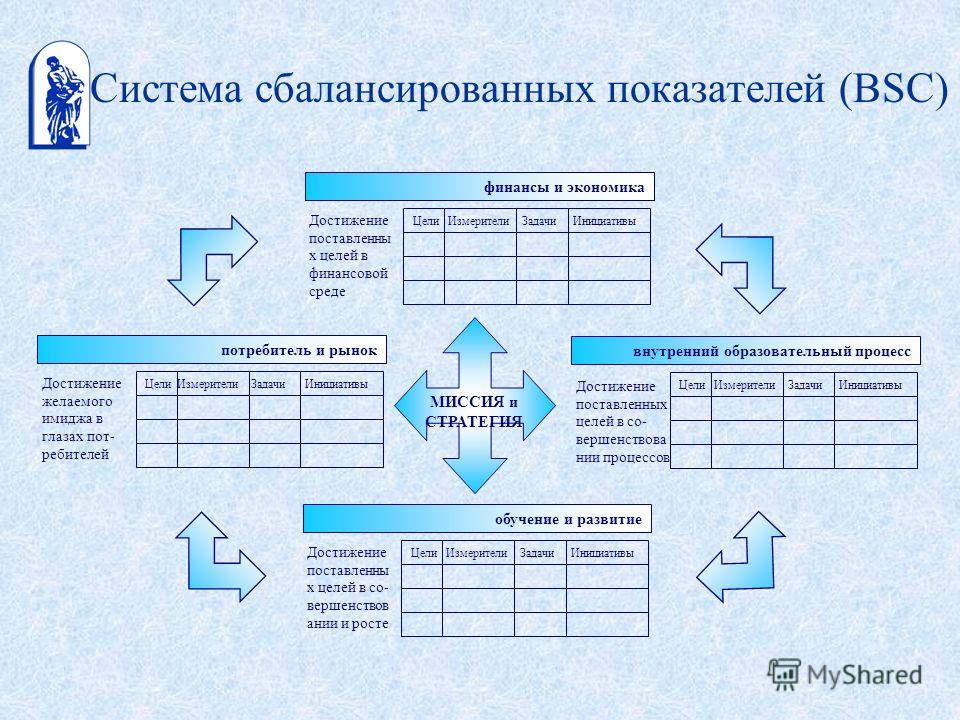

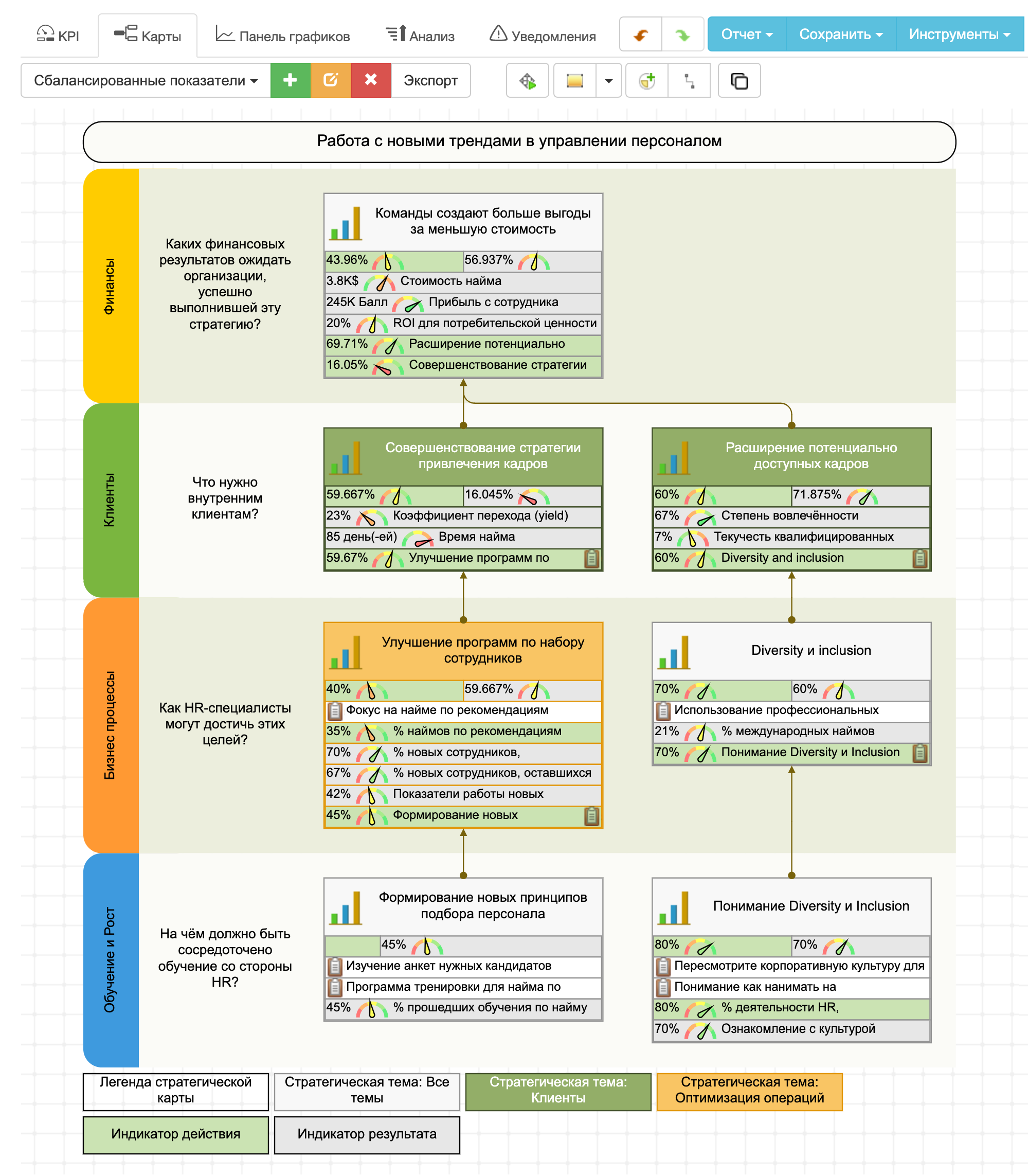

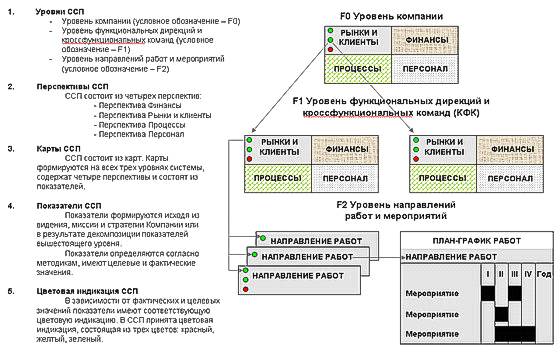

Система сбалансированных показателей ( ССП )

Автор(ы): Б. Старинский

В чем, по-вашему, главные преимущества Системы сбалансированных показателей?

У компании может быть блестящая стратегия, но если у нее нет инструментов ее реализации, то компания вряд ли будет иметь успех на рынке.

Сбалансированная система показателей (ССП) как раз и является таким инструментом. Невозможно управлять результатом непосредственно, можно управлять деятельностью, процессами, людьми. Допустим, компания поставила себе грандиозные цели и разработала стратегию ее достижения. ССП позволяет пошагово, до самого нижнего уровня, до сотрудников расписать механизм достижения этих целей и УПРАВЛЯТЬ реализацией стратегии. Тот факт, что 80 % западных компаний из Fortune — 500 уже внедрили у себя ССП или находятся в процессе внедрения, говорит об очень многом. А ведь прошло менее 10 лет с момента формирования технологии ССП (первоначально, в 1990 году Нортоном и Капланом была разработана система оценки бизнеса с учетом не только финансовых показателей, но очень быстро эта технология трансформировалось в инструмент управления стратегией).

Сбалансированная система показателей (ССП) как раз и является таким инструментом. Невозможно управлять результатом непосредственно, можно управлять деятельностью, процессами, людьми. Допустим, компания поставила себе грандиозные цели и разработала стратегию ее достижения. ССП позволяет пошагово, до самого нижнего уровня, до сотрудников расписать механизм достижения этих целей и УПРАВЛЯТЬ реализацией стратегии. Тот факт, что 80 % западных компаний из Fortune — 500 уже внедрили у себя ССП или находятся в процессе внедрения, говорит об очень многом. А ведь прошло менее 10 лет с момента формирования технологии ССП (первоначально, в 1990 году Нортоном и Капланом была разработана система оценки бизнеса с учетом не только финансовых показателей, но очень быстро эта технология трансформировалось в инструмент управления стратегией).Насколько знаком украинский бизнес с этими технологиями?

Он сейчас как раз знакомится с этими технологиями.

Украинские менеджеры получают информацию о ССП в основном из интернета. Некоторые компании уже начали внедрять Систему, но о каких-либо результатах пока рано. Первые результаты можно увидеть хотя бы через год после внедрения, — должен пройти сколь-нибудь значимый для стратегии период. Даже в России, где эти технологии развиваются немного динамичнее, большинство проектов пока перебывает на средней стадии реализации.

Украинские менеджеры получают информацию о ССП в основном из интернета. Некоторые компании уже начали внедрять Систему, но о каких-либо результатах пока рано. Первые результаты можно увидеть хотя бы через год после внедрения, — должен пройти сколь-нибудь значимый для стратегии период. Даже в России, где эти технологии развиваются немного динамичнее, большинство проектов пока перебывает на средней стадии реализации.В каких отраслях наблюдается наибольший спрос на Систему?

Система сбалансированных показателей универсальна для любой отрасли. Но кое-где наблюдается определенная мода на ССП. В России одной из первых ССП начала внедрять компания «Северсталь», — там менеджмент, как и на Западе, тратит немалые средства обучение персонала и современные технологии управления. Соответственно, и наши «стали» — Запорожсталь, Азовасталь тоже проявляют интерес к этой технологии. В целом же ССП интересуется «продвинутый» менеджмент, который стремится к лидерству и заинтересован в повышении эффективности работы компании, в получении долгосрочных, стратегических преимуществ.

Сбалансированная система показателей дает компании ключ к управлению нематериальными активами, а стало быть, к успеху, — утверждает Борис Карабанов директор по консалтингу российской компании «ИНТАЛЕВ»

Видео по теме: Система сбалансированных показателей (ССП)

Подробно о внедрении стратегического управления и разработке системы сбалансированных показателей читайте на сайте компании и принимайте участие в открытых мероприятиях.

Управление нематериальными активами популярно на Западе. Приживется ли это у нас?

Приживется. Люди везде есть люди. Главное научиться их мотивировать, учитывая при этом менталитет того иного народа. Приведу пример. У нас в Белгородской области одна компания занималась торговлей продуктами питания.

Нужно было расширять сырьевую базу, и менеджмент решил, что компании необходимы сельскохозяйственные активы. Приходят представители компании к крестьянам и говорят: «Хотите заработать?» А те им: «Нет». Вот как начать работу в таких условиях? Материальные активы есть: деньги, трактора, топливо. Тогда компания заказывает специальное исследование — разрабатывается анкета на полторы тысячи вопросов. Опросили около тысячи людей и наконец нашли инструменты, которыми можно мотивировать белгородских крестьян.

Нужно было расширять сырьевую базу, и менеджмент решил, что компании необходимы сельскохозяйственные активы. Приходят представители компании к крестьянам и говорят: «Хотите заработать?» А те им: «Нет». Вот как начать работу в таких условиях? Материальные активы есть: деньги, трактора, топливо. Тогда компания заказывает специальное исследование — разрабатывается анкета на полторы тысячи вопросов. Опросили около тысячи людей и наконец нашли инструменты, которыми можно мотивировать белгородских крестьян.Каково место Системы сбалансированных показателей в управлении нематериальными активами?

Нематериальные активы невозможно учитывать как, скажем, станки или компьютеры. Для этого и существует Система — она позволяет установить причинно-следственные связи в достижении стратегических целей, создать инструменты реализации стратегии.

С чего же начать управление нематериальными активами?

С постановки цели и разработки стратегии.

? Карта ССП

Без этих элементов нет смысла переходить к Системе сбалансированных показателей: разрабатывать карту и так далее. Карта — это не способ разработки стратегии, а способ ее реализации. Если начинать работу с создания карты, желаемого результат вряд ли можно достичь. Это как с программным обеспечением автоматизации производства: если оно не адаптировано к потребностям компании, внедряется по приказу высшего руководства и персонал не готов к работе с ним — эффекта не будет, деньги потрачены зря. Начинается отторжение продукта: мол, мы же говорили, что американские методики у нас не приживутся.

Без этих элементов нет смысла переходить к Системе сбалансированных показателей: разрабатывать карту и так далее. Карта — это не способ разработки стратегии, а способ ее реализации. Если начинать работу с создания карты, желаемого результат вряд ли можно достичь. Это как с программным обеспечением автоматизации производства: если оно не адаптировано к потребностям компании, внедряется по приказу высшего руководства и персонал не готов к работе с ним — эффекта не будет, деньги потрачены зря. Начинается отторжение продукта: мол, мы же говорили, что американские методики у нас не приживутся.Планировать на долгие годы в наших странах не очень принято: а вдруг ближайшие выборы все изменят, будет передел собственности…

Приведу пример. Компания BMW. Она начала свою деятельность еще при кайзере и специализировалась на моторах для самолетов. После поражения в первой мировой Германия не имела возможности развивать авиацию, и BMW стала делать двигатели для гражданских кораблей.

Пришли к власти нацисты — компания стала производить двигатели для подводных лодок. После второй мировой они стали заниматься автомобилестроением. То есть компания сумела создать нематериальные активы, которые позволили ей выжить в таких тяжелых условиях. Люди, которые у нас сегодня отвергают планирование сегодня, не понимают, что именно нужно планировать. Они привыкли планировать на квартал: продать, скажем, какое-то количество товара. Но продажи на 70 лет вперед не запланируешь, однако можно построить бизнес так, чтобы компании было всегда, что продать.

Пришли к власти нацисты — компания стала производить двигатели для подводных лодок. После второй мировой они стали заниматься автомобилестроением. То есть компания сумела создать нематериальные активы, которые позволили ей выжить в таких тяжелых условиях. Люди, которые у нас сегодня отвергают планирование сегодня, не понимают, что именно нужно планировать. Они привыкли планировать на квартал: продать, скажем, какое-то количество товара. Но продажи на 70 лет вперед не запланируешь, однако можно построить бизнес так, чтобы компании было всегда, что продать.Велик ли сейчас спрос на услуги по внедрению системы сбалансированных показателей?

Спрос растет постоянно. Особенно востребованы эти услуги среди компаний, занятых в ІТ-индустрии, телекоммуникациях, в банковской сфере — где необходимость управления нематериальными актвами наиболее актуальна. И в Украине тоже наблюдается спрос на такие услуги, просто здесь эти технологии еще менее известны.

Технологии управления нематериальными активами внедряются там, где менеджмент мыслит по современному. Мы, например, сейчас работаем с одной ГРЭС в центральной России. Предприятие находится в госсобственности. По реформе РАО ЕЭС России, как генерирующее предприятие, станция будет выведены в рыночные условия. Сейчас ее мощности загружены наполовину, — руководство предприятия всерьез задумывается о том, как ГРЭС будет работать в новых условиях, потому и привлекли наших консультантов. Их пример заинтересовал многих коллег по отрасли. И чем дальше, тем услуги в области внедрения технологий управления нематериальными активами буду все больше актуальны. Сейчас наши страны готовятся к вступлению в ВТО и многим предприятиям, чтобы сохранить свои позиции на рынке, придется пересмотреть принципы ведения бизнеса.

Технологии управления нематериальными активами внедряются там, где менеджмент мыслит по современному. Мы, например, сейчас работаем с одной ГРЭС в центральной России. Предприятие находится в госсобственности. По реформе РАО ЕЭС России, как генерирующее предприятие, станция будет выведены в рыночные условия. Сейчас ее мощности загружены наполовину, — руководство предприятия всерьез задумывается о том, как ГРЭС будет работать в новых условиях, потому и привлекли наших консультантов. Их пример заинтересовал многих коллег по отрасли. И чем дальше, тем услуги в области внедрения технологий управления нематериальными активами буду все больше актуальны. Сейчас наши страны готовятся к вступлению в ВТО и многим предприятиям, чтобы сохранить свои позиции на рынке, придется пересмотреть принципы ведения бизнеса.Смотрите также

Разработка системы сбалансированных показателей на примере организации. Система сбалансированных показателей

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Разработка и внедрение системы сбалансированных показателей осуществляется в пять этапов:

Разработка и внедрение системы сбалансированных показателей осуществляется в пять этапов:

Организационный этап;

Разработка стратегических целей;

Разработка стратегической карты;

Разработка стратегических мероприятий;

Внедрение системы сбалансированных показателей.

На первом этапе определяются основные аспекты стратегии организации (рис.3).

Рисунок 3 — Организационный этап [ Составлено автором по: ]

Рассмотрим стратегические ориентиры ювелирной компании «Алмаз-холдинг» .

Миссия компании: «Украшаем жизнь людей, поднимаем имидж России». Компания видит свою миссию в производстве ювелирных украшений высочайшего качества и приобщении людей к миру прекрасного, а также развитие в России ювелирного искусства.

Видение организации: организация, оставаясь лидером отрасли, будет развивать имеющуюся производственную структуру и увеличивать оптово-розничную сеть. Расширять рынки сбыта, увеличивать долю продукции, поставляемой за рубеж. Будут развиваться и реализовываться новые направления в дизайне, создаваться коллекции изделий, которые отличаются большим многообразием по форме и цвету.

Будут развиваться и реализовываться новые направления в дизайне, создаваться коллекции изделий, которые отличаются большим многообразием по форме и цвету.

Ценности компании:

Уважение клиентов и партнеров и поддержание долгосрочного сотрудничества, основанного на взаимном доверии. Компания стремится развиваться сама и помогает развиваться и расти своим партнерам.

Уважение сотрудников. Успех общего дела зависит от творческого вклада каждого сотрудника и слаженной работы всего коллектива.

Возрождение и поддержание традиций ювелирного искусства.

Формирование собственных принципов корпоративной культуры и ведения бизнеса, благодаря которым удаётся добиваться успеха.

Концепция поведения ювелирной компании на рынке может быть следующая:

Лидерство в издержках;

Стратегия дифференциации;

Стратегия специализации.

В зависимости от количества сильных и слабых сторон по сравнению с конкурентами ювелирная компания делает выбор либо максимально снизить издержки или добиться высокой дифференциации своих изделий по сравнению с продукцией конкурентов.

Стратегию минимизации издержек эффективно применять для предприятий, у которых налажены все стадии производства ювелирных изделий: заготовка материалов, создание форм изделий, филигранные и отделочные работы, декорирование и закрепление камней. Снижение издержек возможно за счет экономии на масштабе, использования собственных патентован-ных технологий и особых прав доступа к источникам сырья.

Также для ювелирной отрасли, где особенностью продукции является высокое качество, цена, красота, дизайн и уникальность, компания может выбрать стратегию дифференциации продукции. Компания позиционирует себя как ювелирный бренд, изделия которых отличаются эксклюзивностью неповторимостью, изяществом и красотой. Клиенты готовы платить высокие цены за продукцию такого ювелирного предприятия.

Компания «Алмаз-холдинг» использует комплексную стратегию, в основе которой лежит стратегия дифференциации — фокус делается на высочайшем качестве продукции и уникальности. В то же время компания контролирует уровень издержек и конечную себестоимость продукцию, гарантируя клиентам справедливые цены.

Деятельность компании основывается на следующих принципах:

Создавать продукцию, которая в состоянии удовлетворить потребности каждого клиента;

Предлагать продукцию только высочайшего качества;

Формировать долгосрочные и взаимовыгодные отношения с клиентами и партнерами;

Не забывая о традициях старых мастеров, использовать в работе современные технологии;

Изучать тенденции развития ювелирной отрасли и вносить свой вклад в формирование мирового рынка ювелирной продукции и моды.

Второй этап — это разработка стратегических целей. Необходимо определить стратегические цели для каждого ключевого аспекта деятельности организации с целью включения в систему сбалансированных показателей.

Для каждой выбранной перспективы: финансы, клиенты, бизнес-процессы и персонал и инновации — в ходе мозгового штурма руководства и ведущих специалистов компании разрабатываются стратегические цели. На данном этапе могут быть предложены 50-100 стратегических целей, из которых на основе их критического рассмотрения необходимо выбрать наиболее важные, которые необходимо включить в систему сбалансированных показателей .

Таким образом, после обсуждения для компании «Алмаз-холдинг» могут быть выделены стратегические цели, представленные в таблице 7.

Таблица 7 — Пример списка целей для предприятия «Алмаз-холдинг», которые могут быть включены в систему сбалансированных показателей

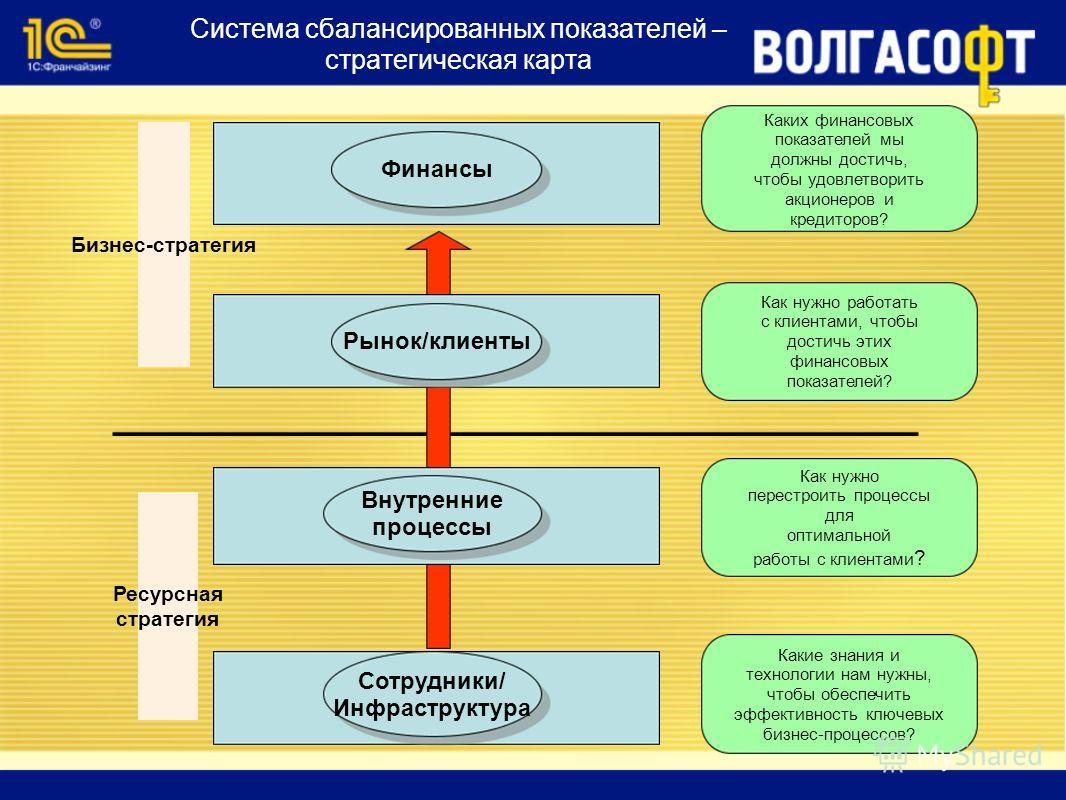

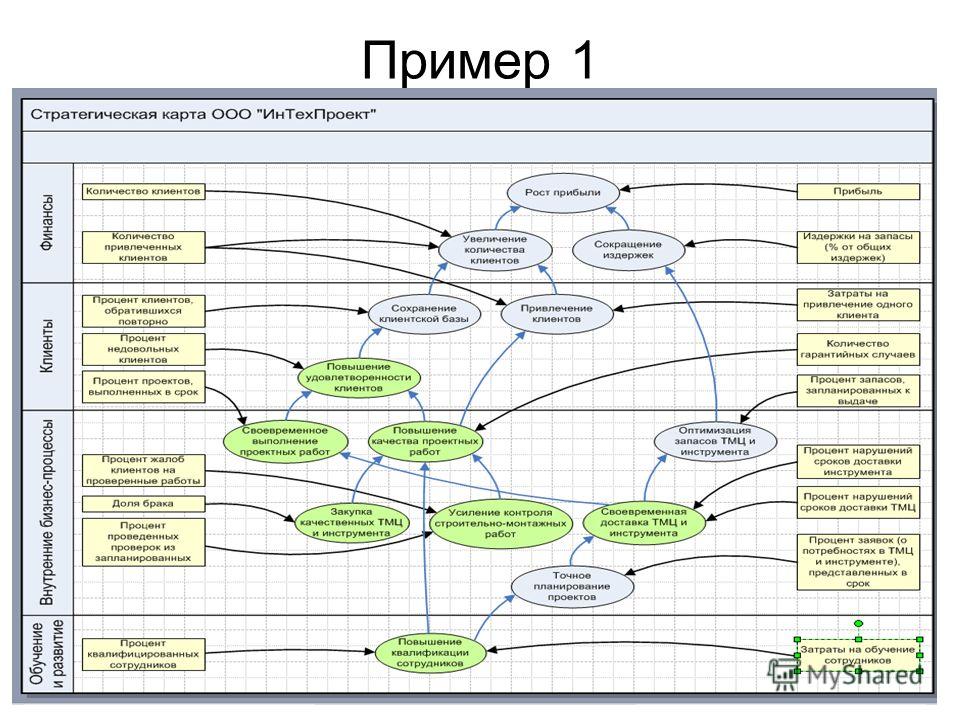

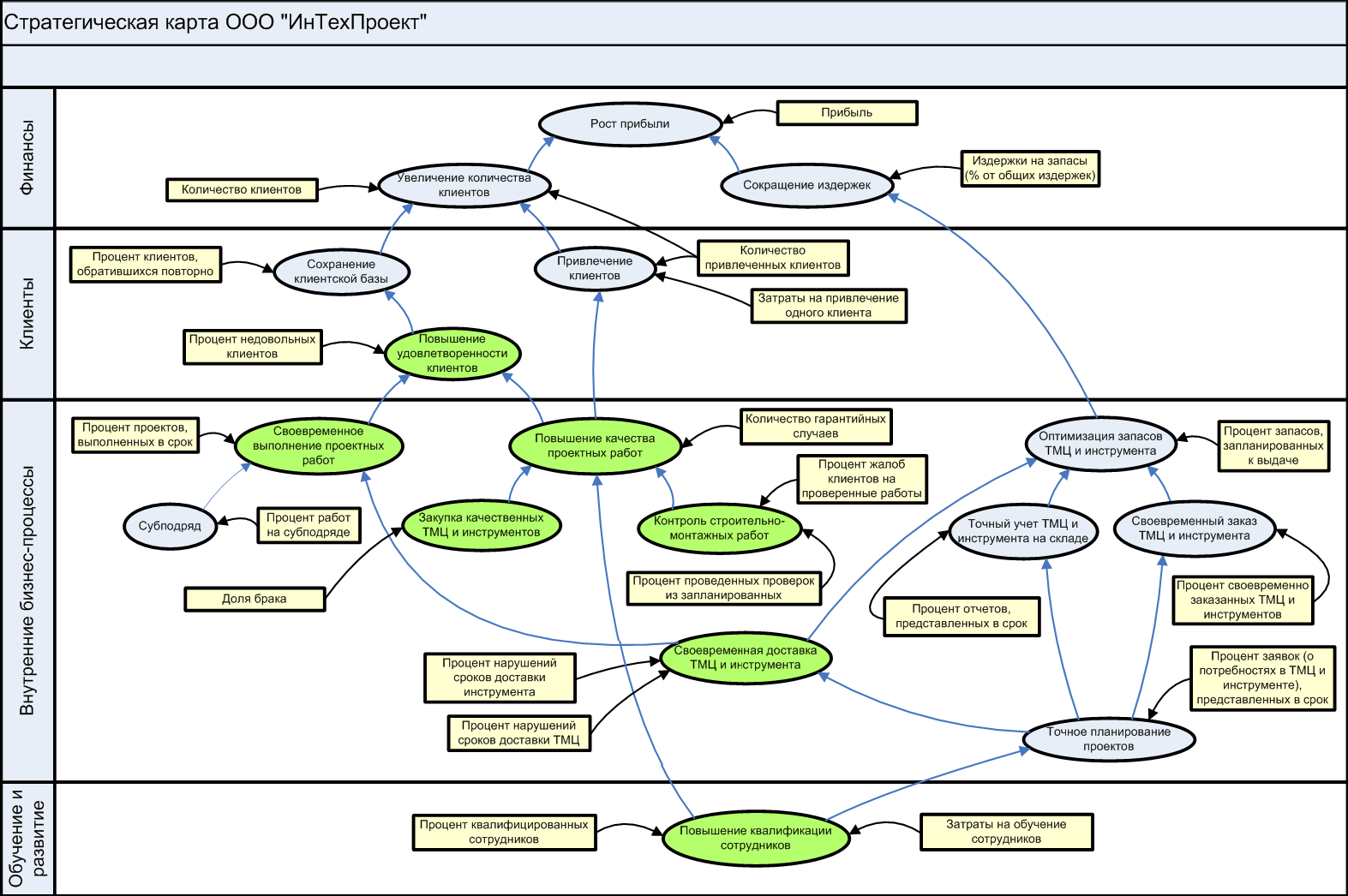

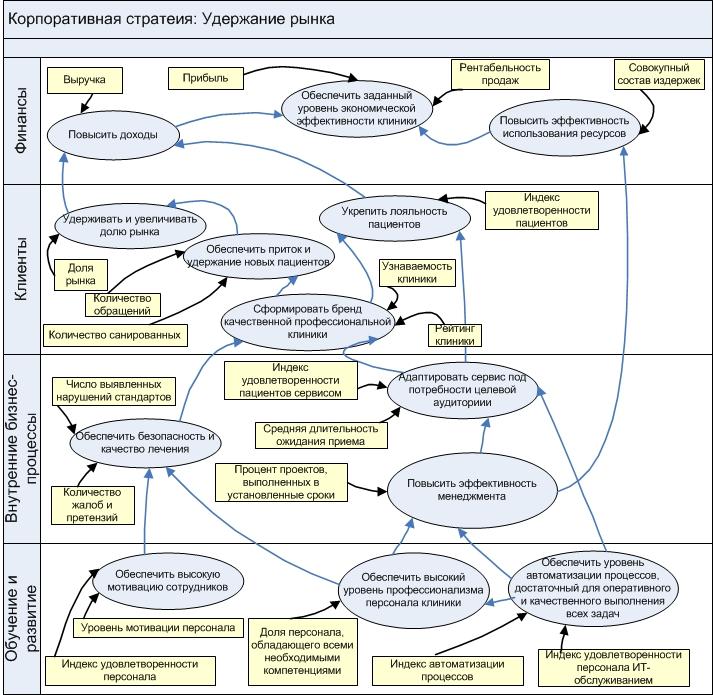

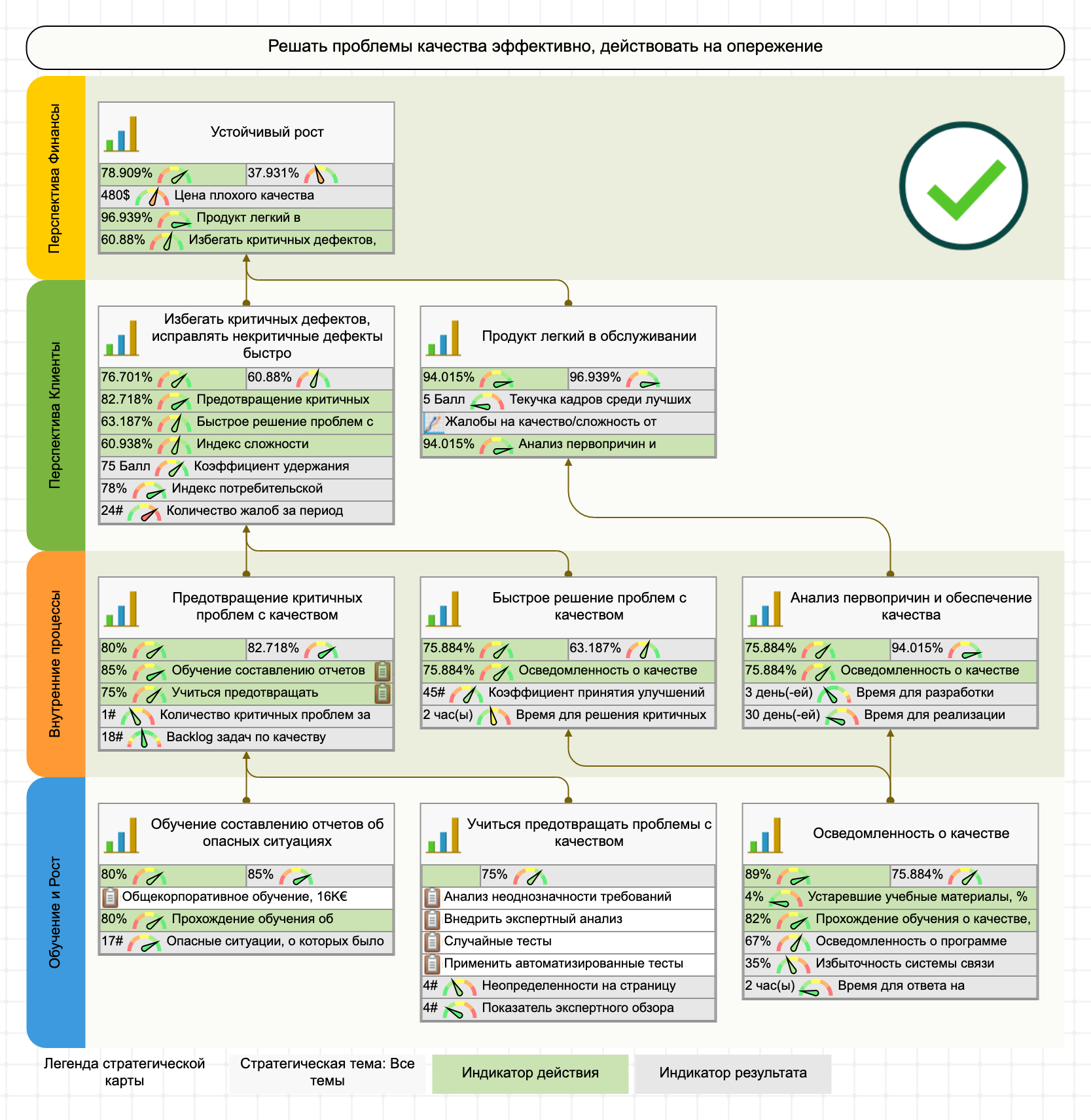

На следующем этапе разрабатывается стратегическая карта — цепочка причинно-следственных связей между стратегическими целями организации. Карта наглядно представляет стратегию компании. Рассмотрим диаграмму стратегической карты компании (рис.4).

Построенная стратегическая карта является коммуникативным инструментом для руководства компании и помогает понять всем членам управленческой команды понять стратегию и объяснить ее акционерам, сотрудникам, партнерам.

Рисунок 4 — Стратегическая карта Составлено автором по:

Для того чтобы данная карта превратилась в инструмент управления реализацией стратегии, необходимо разработать систему ключевых показателей и комплекс стратегических мероприятий, проектов, обеспечивающих достижение целей.

Ключевые показатели эффективности приведены в таблице 8, в третьей колонке компания «Алмаз-холдинг» на основе аналитических данных, предоставленных стратегическим управленческим учетом, устанавливает количественные показатели, которые будут служить оценкой степени выполнения поставленных задач.

Таблица 8 — Ключевые показатели эффективности для стратегических целей компании Составлено автором по:

Под стратегическими мероприятиями понимается комплекс мероприятий, проектов, программ, инициатив, которые необходимо реализовать в случае, когда стратегические цели не могут быть достигнуты путем выполнения регулярной деятельности (в рамках бизнес-процессов компании).

Компания, исходя из своих возможностей, ресурсного, технологического, управленческого и инновационного потенциала, разрабатывает список мероприятий и назначает ответственных за их исполнение.

Завершающим этапом разработки системы сбалансированных показателей является ее проверка, необходимо ответить на следующие вопросы :

Соответствуют ли цели системы сбалансированных показателей миссии компании?

Соответствуют ли цели системы сбалансированных показателей видению компании?

Соответствуют ли цели и стратегические мероприятия рыночной концепции?

Соответствуют ли цели и стратегические мероприятия организационной концепции?

Соответствуют ли цели и стратегические мероприятия базовой стратегической ориентации?

Для того, чтобы спроектированная система эффективно функционировала ее необходимо внедрить:

разработать регламенты поступления информации, необходимой для расчета показателей системы и обеспечить их исполнение;

внедрить показатели в регулярную управленческую отчетность, так, чтобы по итогам каждого месяца, квартала, года эти показатели отражались в соответствующих отчетах, поступающих руководителям компании;

внедрить показатели в систему планирования и бюджетирования; данные показатели должны войти в состав планов и бюджетов, которые регулярно разрабатываются, утверждаются и контролируются руководством компании;

внедрить систему управления стратегическими проектами, которая обеспечивает планирование проектов, мониторинг их исполнения, анализ эффективности, мотивацию исполнителей и руководителей.

Метод сбалансированной системы показателей позволяет улучшить качество управления через измерение и получение данных не только по финансовым показателям, но и по другим значимым аспектам деятельности предприятия. Разработка системы — это сложный трудоемкий процесс, который может занять не мало времени. Проект по системе сбалансированных показателей не заканчивается на этапе внедрения. Чтобы система эффективно работала необходимо регулярно отслеживать изменения в ней, от чего-то отказываться, что-то добавлять. Для этого требуется адаптировать систему сбалансированных показателей к другим инструментам управления, существующим в компании: системам бюджетирования и управленческого учета, задачам стратегического развития и оперативного управления.

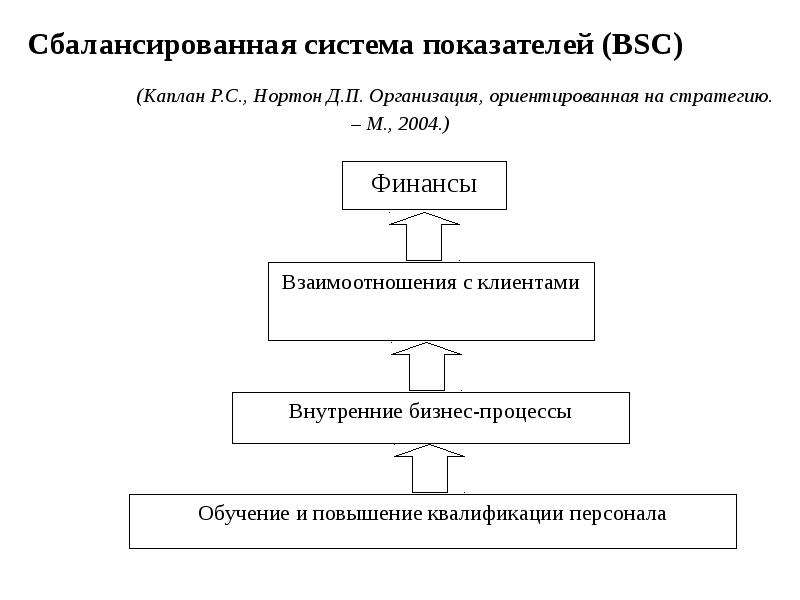

Сбалансированная Система Показателей (ССП) (Balanced Scorecard, BSC) — наиболее популярная, признанная в мире концепция управления реализацией стратегии, разработанная профессорами Гарвардского университета Д. Нортоном и Р. Капланом (США).

Сбалансированная Система Показателей (ССП) обеспечивает целенаправленный мониторинг деятельности предприятия, позволяет прогнозировать и упреждать появление проблем, органично сочетает уровни стратегического и оперативного управления, контролирует наиболее существенные финансовые и нефинансовые показатели деятельности (KPI) предприятия. Степень достижения стратегических целей, эффективность бизнес-процессов и работы всего предприятия в целом, каждого его подразделения и каждого сотрудника определяется значениями так называемых ключевых показателей эффективности (KPI), которые тесно связаны с системой мотивации сотрудников. Показатели с их целевыми и граничными значениями определяются таким образом, чтобы максимально охватить все критические области, влияющие на реализацию стратегии.

Таким образом, Сбалансированная Система Показателей (ССП) — это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. Концепция Сбалансированной Системы Показателей (ССП) поддерживает стратегическое планирование, реализацию и дальнейшую корректировку стратегии, путём объединения усилий всех подразделений предприятия.

Концепция Сбалансированной Системы Показателей (ССП) поддерживает стратегическое планирование, реализацию и дальнейшую корректировку стратегии, путём объединения усилий всех подразделений предприятия.

Что дает предприятию внедрение системы управления ключевыми показателями (KPI)?

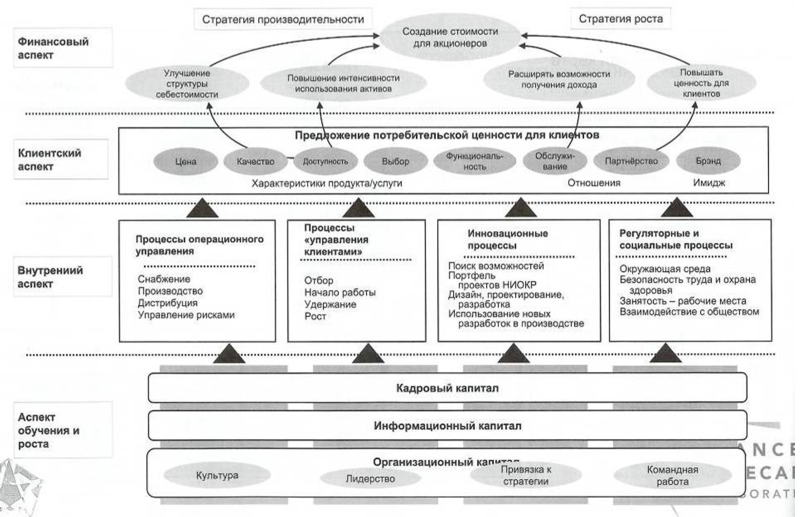

Традиционное измерение эффективности деятельности предприятия, сосредоточенное только на финансовых показателях, полученных из систем бухгалтерского учета, быстро устарело и не дает полной картины состояния предприятия, не позволяет построить точный прогноз его развития. Появилась необходимость в более совершенных и эффективных способах глобальной оценки деятельности всего предприятия. Современные подходы к стратегическому менеджменту призывают обращать внимание на такие нефинансовые составляющие как, персонал, бизнес-процессы, инновации, отношения с потребителями. С этой целью Роберт Каплан и Дейвид Нортон определили четыре перспективы, являющиеся основными группами стратегических целей, достижение которых оценивается ключевыми показателями:

- Финансовая: Какую ценность мы представляем для наших акционеров?

- Клиентская: Какую ценность мы представляем для наших клиентов?

- Внутренних процессов: Какие процессы мы должны усовершенствовать, чтобы обеспечить конкурентоспособность предприятия?

- Обучения и развития: Имеются ли программы развития, мотивации и роста?

Правильно построенная Сбалансированная Система Показателей (ССП), поддерживаемая удобными программными средствами, позволяет предприятию:

- Сосредоточить все свои ресурсы (финансовые, кадровые, технологические, информационные) на реализации стратегии и добиться неуклонного движения предприятия к поставленным целям.

- Обеспечить связь между стратегическими целями и ежедневной работой коммерческих, производственных и административных структур (за счет введения измеримых показателей, связанных с целями).

- Повысить управляемость и эффективность деятельности предприятия, а также снизить риски.

Полнота и доступность информации

Основное преимущество Сбалансированной Системы Показателей (ССП) состоит в том, что она пронизывает всю структуру предприятия и инициирует согласованные оперативные действия персонала, направленные на реализацию Стратегии. Вся информация, связанная со стратегическими целями, доступна сотрудникам всех уровней. Обработанная и проанализированная информация, согласованная с тактическими и стратегическими аспектами деятельности, становится знанием. Наличие такого корпоративного знания — главная ценность предприятия, важнейший элемент принятия обоснованных эффективных решений.

Причинно-следственные связи

Сбалансированная Система Показателей (ССП) помогает руководителям быстро получать ценную обобщенную информацию о деятельности предприятия для улучшения качества процесса принятия решений. Концепция Сбалансированной Системы Показателей помогает представить стратегические цели предприятия на стратегической карте в виде декомпозиции целей. Стратегическая карта (strategy map) — это описание стратегии с помощью причинно-следственных связей на каждом уровне управления предприятия. Такую модель реализации Стратегии удобно использовать как для контроля достижения целей, так и для их модификации.

Концепция Сбалансированной Системы Показателей помогает представить стратегические цели предприятия на стратегической карте в виде декомпозиции целей. Стратегическая карта (strategy map) — это описание стратегии с помощью причинно-следственных связей на каждом уровне управления предприятия. Такую модель реализации Стратегии удобно использовать как для контроля достижения целей, так и для их модификации.

Активное участие сотрудников всех уровней в реализации Стратегии

Сбалансированная Система Показателей (ССП) обеспечивает слаженное взаимодействие сотрудников предприятия и снабжает все уровни управления предприятия представлениями о том, каким образом можно улучшить процесс принятия решений и приблизиться к поставленным целям. Успешность реализации Стратегии зависит от достижений и инициативы сотрудников, правильного распределения ресурсов и выстраивания обратных связей. Участвуя в определении ключевых показателей и реализации Стратегии, сотрудники имеют возможность повысить собственную квалификацию и улучшить эффективность предприятия в целом. За счет вовлечения персонала в процесс реализации стратегических решений предприятие превращается в гибкую структуру, где каждый работник одинаково понимает поставленные цели. Такое предприятие способно быстро реагировать на опасные тенденции и принимать соответствующие управленческие решения.

За счет вовлечения персонала в процесс реализации стратегических решений предприятие превращается в гибкую структуру, где каждый работник одинаково понимает поставленные цели. Такое предприятие способно быстро реагировать на опасные тенденции и принимать соответствующие управленческие решения.

Бизнес процессы

Сбалансированная Система Показателей (ССП) помогает предприятию в оптимизации собственных бизнес-процессов и выравнивает эти бизнес-процессы со стратегией. Ключевые управленческие процессы такие как, бизнес планирование, прогнозирование, бюджетирование и т.д., увязываются с показателями эффективности предприятия (KPI) и им присваиваются приоритеты. Благодаря Сбалансированной Системе Показателей, предприятие может более оптимально управлять своими бюджетными средствами исходя из стратегии, а не из личных предпочтений отдельно взятых руководителей, что обеспечивает связь между приоритетами и действиями.

Ответственность

Каждому ключевому показателю эффективности (KPI), используемому для измерения степени достижения определенной стратегической цели, должен быть назначен человек, который несет персональную ответственность за достижение этим показателем установленных плановых значений. Сбалансированная Система Показателей позволяет предприятию определить ключевые области своего бизнеса и назначить ответственных людей за эти области.

Сбалансированная Система Показателей позволяет предприятию определить ключевые области своего бизнеса и назначить ответственных людей за эти области.

Условия, необходимые для внедрения Сбалансированной Системы Показателей

Для успешного внедрения Сбалансированной Системы Показателей (ССП) необходимо:

- Получить поддержку руководства

- Придти к соглашению по используемой терминологии

- Найти внутреннего руководителя проекта

- Определить Миссию, Видение и Стратегию предприятия

- Определить область охвата (подразделения предприятия, в которых внедряется Сбалансированная Система Показателей)

- Определить стратегические цели

- Определить показатели (KPI) для оценки достижения целей и способы получения данных для показателей

- Определить инициативы для достижения стратегических целей

- Внедрить управление процессами

- Оценивать эффективность предприятия за определенные периоды

Основные этапы внедрения Сбалансированной Системы Показателей:

Пример Сбалансированной Системы Показателей

На рисунке изображён пример Сбалансированной Системы Показателей (ССП).

Видение — картина того, какой организация хочет стать в будущем: «Мы должны доминировать на рынке»

Каким образом? — Сосредотачиваясь на оптимизации затрат, высоком качестве и инвестициях в новые технологии.

Чем и в каких перспективах мы должны превзойти других? — Определяются обязанности и планы действий для достижения поставленных целей.

Создание самой Сбалансированной Системы Показателей — задача не такая сложная, как создание управляемой Сбалансированной Системы Показателей!

Выгоды использования Сбалансированной Системы Показателей (ССП)

- Сбалансированная Система Показателей (ССП) предоставляет руководству предприятия полную картину бизнеса.

- Сбалансированная Система Показателей (ССП) позволяет упредить возникновение критических ситуаций.

- Методология Сбалансированной Системы Показателей (ССП) облегчает взаимодействие на всех организационных уровнях и дает понимание всеми участниками стратегии и стратегических целей.

- Сбалансированная Система Показателей (ССП) обеспечивает стратегическую обратную связь и обучение.

- Сбалансированная Система Показателей (ССП) помогает преобразовать огромный объём данных, получаемых из множества информационных систем предприятия в информацию, доступную для понимания.

Баумгартен Л.В.,

канд. тех. наук,

доцент РГСУ

Современные организации не могут эффективно управляться только на основе финансовых показателей. Д. Нортоном и Р. Капланом была разработана сбалансированная система показателей, которая позволяла интегрировать финансовые и нефинансовые показатели эффективности. Эта система показателей должна концентрироваться на основных бизнес- процессах, включать в себя внутренние показатели деятельности организации, позволяющие отражать изменение доли рынка, степень удовлетворенности потребителей, а также отражать стратегию развития организации и ее реализацию в реальном масштабе времени.

Процесс управления результатами деятельности организации направлен на:

- выявление внешних взаимосвязей и внутренних процессов, влияющих на результаты;

- решения руководства для достижения целей организации;

- анализ воздействий, которые эти решения оказывают на показатели результатов деятельности.

Для создания системы стратегического управления необходимо стратегию организации разложить на конкретные стратегические цели, которые должны иметь четкие формулировки, передавать стратегию по всей организации, согласовываться с целями персонала, быть увязаны с годовым бюджетом, согласованы со стратегическими инициативами, способствовать выполнению регулярных проверок с помощью обратной связи и выполнения необходимых корректировок стратегии.

Составление сбалансированной системы показателей основывается на разложении стратегии с помощью стратегической карты по следующим четырем перспективным направлениям и оформлении из них стратегических карт:

- финансовое положение организации;

- потребители организации и рынки сбыта;

- внутренние бизнес-процессы;

- развитие организации и ее персонал.

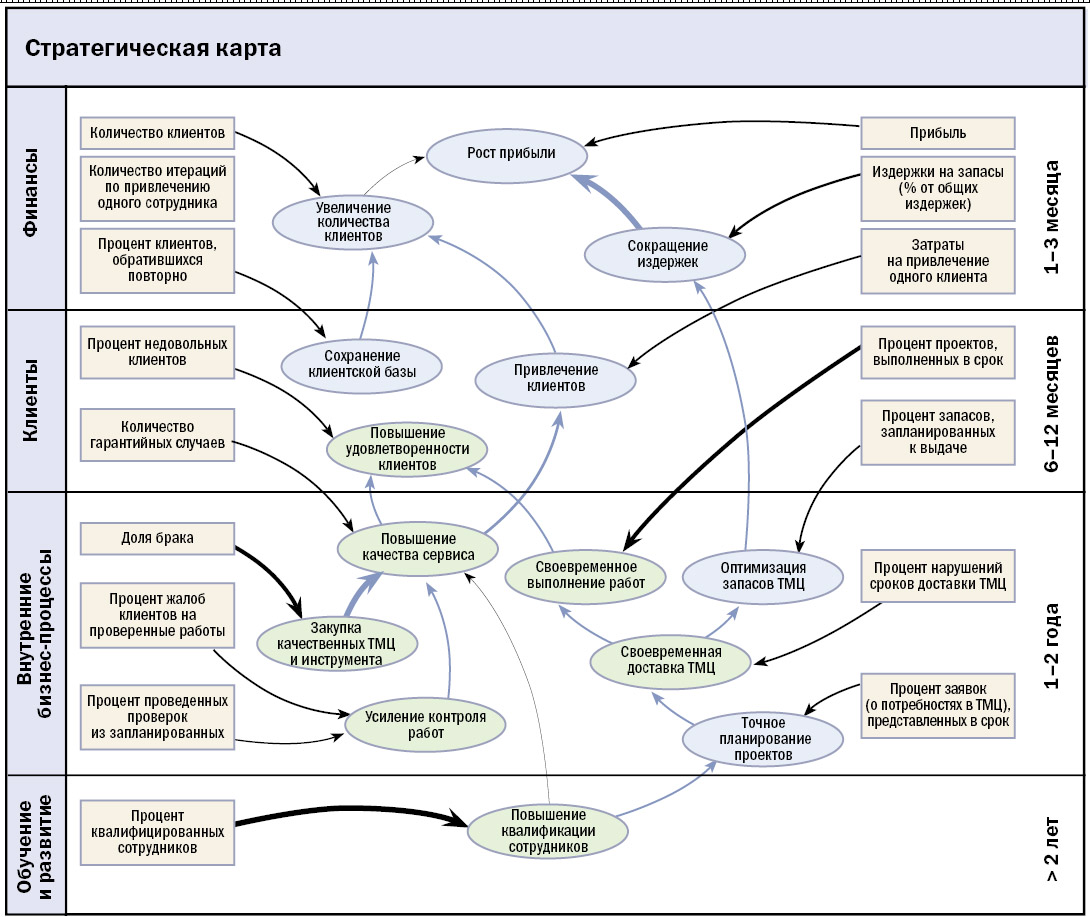

Стратегическая карта — это схема, описывающая набор стратегических целей и причинно-следственных связей, указывающих, как нематериальные активы организации преобразуются в материальные (финансовые) результаты (рис 1). Она выполняет следующие функции:

Она выполняет следующие функции:

- Представляет собой описание процесса реализации стратегии.

- Разъясняет сотрудникам стратегию организации и отражает взаимосвязь стратегических целей.

- Объясняет, как их индивидуальные цели способствуют реализации общей стратегии и ее целей.

- Показывает, как нефинансовые цели (сокращение производственного цикла, увеличение доли на рынке, удовлетворенность персонала и потребителей) позволяют описать процесс создания добавочной стоимости.

- Прослеживает, как нематериальные активы (квалифицированный персонал, наличие информационных систем) преобразуются в материальные результаты (привлечение новых потребителей, рост доходов, увеличение прибыльности).

- Дает менеджменту возможность понять сущность стратегии, а также создает основу для создания системы управления реализацией стратегии.

Стратегические карты можно создавать на уровне подразделений и индивидуальных исполнителей. Для определенного набора стратегий могут быть заранее составлены базовые, шаблонные карты.

Сбалансированная система показателей содержит четыре составляющие, соответствующие стратегически важным аспектам деятельности организации. Каждая составляющая ассоциируется с определенным ключевым вопросом, ответ на который является индикатором, характеризующим направление реализации стратегии (табл. 1). Эти индикаторы могут быть положены в основу создания сбалансированной системы показателей (ССП).

Процесс разработки стратегии и создание ССП включает следующие этапы:

I. На основе видения организации ее руководством определяется финансовые цели и ориентиры.

II. Устанавливаются потребители организации, разрабатываются меры по улучшению восприятия товаров или услуг потребителями и удовлетворению их будущих потребностей.

III. Выявляются пути реализации целей, сформулированных на этапах 1 и 2, разрабатываются меры по усовершенствованию бизнес-процессов (разработка новых товаров и услуг, повышение качества обслуживания, повышение результативности и эффективности бизнес-процессов) для удовлетворения потребителей и достижения финансовых результатов.

IV. Осуществляется разложение стратегии по четырем перспективам: финансы, потребители, процессы и персонал, а также устанавливаются цели по данным перспективам.

V. Для каждой цели в рамках каждой перспективы выявляются имеющиеся критические факторы (ключевые факторы успеха отрасли или конкурентные преимущества организации).

VI. Установленные критические факторы служат основой для выбора показателей, с помощью которых можно будет измерить состояние реализации каждого критического фактора. Для конкретных условий организации данные показатели будут иметь конкретное целевое значение. Совокупность подобных показателей и составляет ССП.

VII. Разрабатывается план действий по реализации намеченных целей с использованием ССП.

Все четыре составляющих ССП должны способствовать реализации стратегии организации. Важно при этом установить по составляющим ССП набор основных стратегических целей, которые используются на практике при разработке стратегии (табл. 2).

2).

Критические факторы определяются отраслевыми ключевыми факторами успеха (управляемые факторы, которые обеспечивают улучшение конкурентных позиций организации в отрасли) и конкурентными преимуществами (уникальные осязаемые и неосязаемые ресурсы и стратегически важные сферы деятельности) организации. Ключевые факторы успеха определяются на основе анализа отрасли, а конкурентные преимущества — на основе проведения управленческого анализа.

Примеры возможных критических факторов приведены в табл. 3, а примеры показателей для критических факторов в табл. 4.

На основе критических факторов устанавливаются целевые показатели, которые представляют собой конкретные значения критических факторов, которые стремится достичь организация. Так, если в качестве критического фактора выбран процент обученных сотрудников, то целевым показателем может служить процент обученных сотрудников в течение года (например, 40% в год). При критическом факторе, характеризующем частоту обновления ассортимента, целевым показателем может быть полное обновление ассортимента в течение двух лет. Для реализации целевых показателей необходимо разрабатывать соответствующие программы.

Для реализации целевых показателей необходимо разрабатывать соответствующие программы.

Если система целевых показателей оказалась чрезвычайно развернутой, с наличием дублирующих показателей, то стоит задача ограничения используемых показателей. Считается, что вполне достаточное количество показателей по таким направлениям, как финансы, клиенты, обучение и развитие, не должно превышать пяти, а по внутренним процессам — не более десяти.

Будем считать, что разработанная стратегия для туристической организации нашла свое отражение в стратегической карте, представленной на рис. 2. На основе стратегической карты с привлечением консультантов и руководителей организации была разработана ССП (табл. 5). Аналогичные стратегические карты составляются по подразделениям (отдельным работникам) туристической организации и определяются ССП для этих подразделений (работников). Разработанная ССП должна найти отражение в бюджетах организации. В качестве стратегических показателей в бюджетах может быть отражен объем годовой прибыли и объем продаж по видам туров. С учетом сезонности и других специфических факторов для данных видов путешествий осуществляют увязку годового бюджета с месячными бюджетами.

С учетом сезонности и других специфических факторов для данных видов путешествий осуществляют увязку годового бюджета с месячными бюджетами.

Литература

1. Гершун А., Горский М. Технологии сбалансированного управления. — М.: Олимп-Бизнес, 2005.

2. Внедрение сбалансированной системы показателей / Пер. с нем. — 2-е изд. — М.: Альпина Бизнес Букс, 2006. (Серия «Модели менеджмента ведущих корпораций»).

3. Моисеева Н.К. Стратегическое управление туристской фирмой: Учебник. — М.: Финансы и статистика, 2000.

Также по этой теме.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Применение системы сбалансированных показателей в управлении компании и ее интеграция в методы менеджмента. Цели системы в стратегическом управлении предприятия. Применение системы сбалансированных показателей в процессе стратегического планирования вуза.

Применение системы сбалансированных показателей в процессе стратегического планирования вуза.

курсовая работа , добавлен 20.12.2012

Сущность и значение стратегического управления (СУ) предприятием. Выбор стратегии и проблемы СУ. Основные направления совершенствования стратегии развития предприятия. План по внедрению Системы Сбалансированных Показателей для реализации стратегии.

дипломная работа , добавлен 14.08.2017

Стратегический анализ ОАО «Компания «Сухой». Общая, деловая и функциональная стратегия предприятия, его миссия и дерево целей. Разработка среднесрочной программы внедрения стратегии и системы сбалансированных показателей для контроля его эффективности.

курсовая работа , добавлен 10.11.2010

Расширенная номенклатура функций сбалансированной системы показателей, усовершенствованный алгоритм ее внедрения в структуру механизма управления предприятием на примере АПГ «Алтайские Закрома». Анализ дерева целей и стратегической карты предприятия.

курсовая работа , добавлен 21.05.2013

Методологические подходы к комплексной оценке деятельности компании. Разработка предложений по внедрению сбалансированной системы показателей предприятия. Сущность концепции сбалансированной системы показателей. Каскадирование частных задач иерархии.

дипломная работа , добавлен 03.07.2012

Системное и функциональное моделирование деятельности ОАО «Новосибирскэнергосбыт». Анализ внешней и внутренней среды организации. SWOT-анализ и разработка стратегических направлений работы предприятия. Формирование системы сбалансированных показателей.

дипломная работа , добавлен 06.06.2014

Основы системы управления организации, ее составляющие, а также опыт зарубежных стран. Анализ существующей системы менеджмента, подходы и методика стимулирования сотрудников. Совершенствование мотивационной программы и сбалансированных показателей фирмы.

дипломная работа , добавлен 29.12.2010

Система сбалансированных показателей позволяет достичь организации нового уровня, занять выгодные позиции на рынке. Как оценить результативность деятельности компании, определить пути развития — читайте в материалах статьи.

Как оценить результативность деятельности компании, определить пути развития — читайте в материалах статьи.

Из статьи вы узнаете:

Система сбалансированных показателей: общая информация

Разработка сбалансированной системы показателей велась в начале 1990-х годов. Над ней работал профессор Harvard Business School Роберт Каплан и президент консалтинговой фирмы Renaissance Solutions Дэвид Нортон. Они создали неидеальную модель, поэтому в последующем она дорабатывалась другими экспертами.

Скачайте документы по теме:

Что такое ССП

Система сбалансированных показателей (ССП) — концепция декомпозиции и переноса стратегических целей для планирования деятельности организации. С помощью ССП измеряется эффективность работы компании, а не отдельных сотрудников. На основе полученных результатов производится корректировка стратегии.

Система Balanced Scorecard применяется как инструмент стратегического управления результативностью. Она позволяет стандартизировать форму отчетности, чтобы быстрее отслеживать исполнение или неисполнение задач сотрудниками. ССП снабжена методами автоматизации и проектирования, имеет элементы обратной связи. За счет отслеживания небольшого количества данных система отличается высокой эффективностью.

ССП снабжена методами автоматизации и проектирования, имеет элементы обратной связи. За счет отслеживания небольшого количества данных система отличается высокой эффективностью.

На уровне бизнес-процессов контролирование стратегической деятельности организации осуществляется через ключевые показатели эффективности, в английском варианте — Key Performance Indicator. KPI являются измерителями достижимости поставленных целей , характеристиками эффективности процессов, работы каждого сотрудника. В данном контексте они считаются основой системы ССП.

Принцип функционирования Balanced ScorecardМетодология ССП переносит стратегию на уровень операциональной деятельности организации. Правильное применение методологии решает многие задачи. Она позволяет выполнить:

- Установление параметров стратегических целей: показателей KPI с численными значениями, причинно-следственных связей между целями и стратегическими показателями, сроков достижения задач.

- Распределение между должностными лицами ответственности за достижение стратегических целей.

- Определение эффективных инструментов достижения результатов.

Разработка ССП (системы сбалансированных показателей) начинается с составления стратегической карты. На ней отражаются причинно-следственные связи между задачами, нужными для достижения результата. Целевой результат определяется в нескольких перспективных разрезах: клиенты, финансы, развитие персонала, бизнес-процессы.

Для каждой задачи определяются ключевые показатели, измеряющие эффективность решения. Они являются необходимыми и достаточными для того, чтобы своевременно достигать целевого результата . Поэтому система целевых показателей называется сбалансированной.

Применение системы сбалансированных показателей эффективности требует существенных ресурсов. Разработка ССП при наличии в организации специализированного подразделения занимает более двух месяцев. При этом требуется контроль качества результатов. Трудоемкость, сложность разработки отталкивает руководство от применения методологии.

Трудоемкость, сложность разработки отталкивает руководство от применения методологии.

Внедрение системы сбалансированных показателей не всегда рационально. Организации должны учитывать не только преимущества использования ССП, но и недостатки. Если менеджеры не умеют правильно внедрять и использовать систему, ее эффективность снизится или устремится к нулю.

Преимущества | Недостатки |

Предоставляет руководителю полную картину бизнеса, эффективности работы фирмы, отдельных подразделений и сотрудников. Позволяет препятствовать возникновению критических ситуаций. Облегчает взаимодействие участников на всех организационных уровнях, дает понимание стратегических целей. Система сбалансированных показателей: пример построения на основе стратегических целейМетодику Каплана и Нортона используют как мелкие фирмы, некоммерческие компании, так и целые города. Система сбалансированных показателей эффективности может включать следующие цели: