Формула прибыли от реализации и примеры

Понятие прибыли от реализации

Коммерческая деятельность любых компаний в большинстве случаев нацелена на получение прибыли, призванной покрыть убытки (издержки).

Прибыль включает в себя чистый доход, который компания получает в процессе осуществления определенной хозяйственной деятельности (продажа или выпуск товара, оказание услуг). Понятия прибыли и выручки нельзя считать равнозначными, так как прибыль определяется в процессе вычитания из выручки основных статей расхода по производству продукции, среди которых можно выделить:

- Себестоимость товара (услуги),

- Оплата по налогам (налог на прибыль, акцизы, НДС и др.),

- Экспортные сборы и др.

От показателя реализационной прибыли зависят следующие составляющие работы любой компании:

- Эффективная работа предприятий,

- Платёжеспособность,

- Степень ликвидности.

Предприятие может направлять прибыль от реализациина самофинансирование, что ведет к увеличению темпов модернизации и автоматизации процесса производства.

Формула прибыли от реализации

Существует множество способов расчета прибыли компаний, но основная формула прибыли от реализации выглядит так:

Пр=Выр-Себ-Нал

Здесь Пр – сумма прибыли от реализации,

Выр – сумма выручки от реализации,

Нал – налоги,

Себ – себестоимость товара (услуг).

По второму варианту расчета прибыль от реализации продукции рассчитывается следующим образом:

Пр=ВП-Рупр-Рком

Здесь ВП – сумма валовой прибыли,

Рупр – расходы управленческого характера,

Рком – расходы коммерческого характера.

Факторы, влияющие на прибыли от реализации

Внутренними факторами, оказывающими влияние на прибыль от реализации, являются:

- Количество реализованной (производимой) продукции, которое зависит напрямую от рентабельности (при росте рентабельности увеличиваются продажи и прибыль от реализации).

- Структура ассортимента.

- Цены на товар (при росте цен растет размер прибыли).

- Себестоимость (при ее увеличении прибыль уменьшается, путем уменьшения себестоимости можно увеличить размеры прибыли).

- Коммерческие затраты.

Внешние факторы не оказывают прямого воздействия на величину прибыли от реализации, новлияют на окончательный объем продукции, в том числе ее себестоимость. Можно перечислить следующие внешние факторы:

- Отчисления на амортизацию,

- Влияние государства,

- Условия природы,

- Настроение рынка (воздействие спроса и предложения) и др.

Функции прибыли от реализации

Формула прибыли от реализации товаров (услуг) используется в процессе анализа хозяйственной деятельности предприятий для глубокого понимания определения прибыли.

Применяя важнейшие функции прибыли от реализации, руководитель может:

- Провести характеристику конечного результата деятельности компании,

- Стимулирующая функция при условии увеличивающейся прибыли от реализации позволяет увеличить заработную плату, провести внедрение новых технологий, увеличить темпы обновления основных фондов,

- Произвести отчисление налогов и прочих платежей в государственный бюджет, осуществляя фискальную функцию прибыли;

- Осуществить мероприятия в сфере оптимизации процесса производства посредством контрольной функции прибыли.

Примеры решения задач

Прибыль от реализации

Прибыль от реализации продукции предприятия представляет собой разницу между валовым доходом и затратами производства. На этот параметр влияет способ осуществления основной деятельности предприятия. Валовым доходом считается выручка от реализации товаров, из которой вычитаются материальные затраты.

Прибыль от реализации продукции предприятия представляет собой разницу между валовым доходом и затратами производства. На этот параметр влияет способ осуществления основной деятельности предприятия. Валовым доходом считается выручка от реализации товаров, из которой вычитаются материальные затраты.

Показатели прибыли позволяют оценить эффективность предприятия. В отличие от размера выручки, который фиксируется регулярно, она подсчитывается за определенный срок (квартал, полугодие, год). После окончания отчетного периода рекомендуется сравнивать показатели с предыдущими. Если они выросли, то можно говорить об эффективности производства. В противном случае необходимо проводить маркетинговые исследования для оптимизации работы предприятия.

Источники получения прибыли

Можно выделить несколько способов получения прибыли от реализации продукции.

- Уникальность товара или монопольное положение предприятия при выпуске изделий влияет на величину дохода. При этом большое значение имеет периодическое обновление продукта, что позволяет избежать конкуренции.

- Изучение конъюнктуры рынка и изменения производства под ее потребности не менее значимо для получения прибыли.

- Инновационная деятельность предприятия влияет на размер экономических показателей. Важно постоянно обновлять товар, что обеспечивает конкурентоспособность, увеличение объемов реализации и рост прибыли.

К конечному результату финансовой деятельности организации относят балансовую прибыль. Ее можно получить результатом сложения прибыли (убытка) от реализации продукции и доходов (убытков) не связанных с основным производством и продажей товара. Данный экономический параметр представляет собой итоговый результат всех проведенных финансовых операций, причем учитываются все статьи баланса. Размер балансовой прибыли определяется бухгалтерским учетом расходов и доходов организации.

Способы расчета прибыли

Прибыль от реализации товаров можно рассчитать несколькими способами:

- Прямым расчетом;

- Анализом;

- Соотношением величины дохода и затрат на производство.

Способ прямого расчета применяется для предприятий с небольшим ассортиментом продукции по определенной стоимости. Для расчета используются такие параметры, как запланированный объем выпуска товара, себестоимость и отпускная цена продукции.

Аналитический метод используется как для определения показателей прибыли, так и для оценки факторов, влияющих на эффективность производства и реализации. Для применения этого способа необходимо учитывать следующие факторы:

- себестоимость;

- объемы производства;

- ассортимент товара и его качество;

- оптовая цена продукции;

- рентабельность.

Аналитика позволяет не только определить факторы, влияющие на доходность предприятия, но и выявить необходимый комплекс мероприятий для поддержания прибыли на нужном уровне или ее увеличения.

Расчет прибыли по соотношению с затратами позволяет учитывать весь объем выпускаемого товара. Для использования данного метода берутся такие характеристики, как расходы на производство, полученная выручка от реализации за отчетный период и планируемая выручка от будущих продаж.

От чего зависит рост прибыли?

Условно можно выделить несколько факторов, влияющих на рост прибыли производства.

- выручка от продаж;

- стоимость изделий;

- объемы реализации;

- себестоимость товара;

расходы на хозяйственные нужды и др.

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

Как найти и рассчитать прибыль от реализации

Сегодня все хотят получать как можно больше и любая компания стремится получить максимум денег. Она выступает своего рода гарантией дальнейшего развития компании. Ведь именно накопление прибыли является надежнымпомощником в преодолении возможных последствий риска, связанного с реализацией работ, услуг и товаров. Такого рода накоплением может быть, к примеру, резервный фонд.

Как рассчитать прибыль от реализации.

Весь доход компании зависит от того, как хорошо она осуществляет свои задачи. Прибыль можно получать любым видом деятельности ( не запрещенной законодательством РФ). Каждая организация должна иметь свой устав, где прописано какой вид деятельности осуществляет и какие задачи поставлены

Прибыль от реализации продукции мы можем получить следующим образом:

Пр (прибыль от реализации) = В (показатель выручки от продажи продукции) – Себ пол (полная себестоимость проданной продукции).

То есть, мы можем сказать, что прибыль от реализации продукции является разницей между показателем выручки готовой продукции и ее полной себестоимости.

Существует и иной способ получения показателя прибыли от реализации:

Пр = Ц (цена одной единицы продукции) х Vр (объем проданной продукции) — Себ = Vр х (Ц — СебД). СебД – полная себестоимость одной единицы продукции.

Мы можем сделать вывод, что факторами первого порядка, оказывающие наибольшее влияние на такой финансовый результат как прибыль от реализации продукции являются:

1) Себестоимость одной единицы готовой продукции.

2) Объем реализации.

3) Цена единицы готовой продукции.

4) Ассортиментные сдвиги в составе готовой продукции.

Помимо вышеупомянутого финансового результата, который имеет название прибыли от реализации продукции, мы можем узнать показатель прибыли от реализации основных средств и иного имущества предприятия. Прибыль от реализации основных средств и иного имущества не связана с основными формами деятельности предприятия. Она представляет собой сумму полученных доходов от прочей реализации, например, продажа на сторону каких-либо видов имущества, числящего на балансе фирмы.

Как найти прибыль от реализации.

Прибыль от реализации продукции – один из основных показателей финансовых результатов хозяйственной деятельности организации. Как правило, итоги работы компании подводятся ежеквартально (после составления бухгалтерской отчетности). Но предприятие может установить правило подсчитывать прибыль от реализации и ежемесячно.

Вам понадобятсяданные о себе стоимости (такие данные о бухгалтерском учете о выручке от реализации и затратах на производство и реализацию).

Первым шагом посчитайте выручку от реализованной продукции, сделанных работ и также услуг, которые были предоставлены за определенный срок. Затем найдите счет 010 «Выручка от продаж» ( С учетом вычета НДС). Для определения выручки за какой-либо месяц возьмите итоговую сумму оборота по кредиту счета 90.1 «Продажи».Из этой цифры вы должны вычесть данные об НДС, полученного с покупателей (итоговый оборот по дебету счета 90.3 «НДС»).

Далее вам нужно найти себестоимость проданных товаров, работ, продукции, услуг. В Отчете о прибылях и убытках — это цифра по строке 020 «Себестоимость» (обороты по дебету счета 90.2 «Себестоимость»). Также, вам нужно определить коммерческие и управленческие расходы (строка 030 и 040 в отчете о прибылях и убытках). Сумма коммерческих расходов — это оборот по дебету счета 44 «Расходы на продажу». И наконец, вам нужно узнать об Управленческих расходах за период, которые выражаются суммой по дебету счета 26 «Общехозяйственные расходы».

Формула прибыли от реализации за период:

П = В — С — КР — УР,

где:В — выручка от реализации товаров,

С — себестоимость реализованных товаров,

КР — коммерческие расходы,УР — управленческие расходы. Следовательно, прибыль от реализации можно определить, вычислив разность между выручкой от продаж (за минусом НДС), себестоимостью реализованных товаров, коммерческими и управленческими расходами.

Сейчас читают эти записи

Расчёт общей суммы прибыли от реализации продукции

В курсовой работе необходимо учесть прибыль от прочей реализации (сверхнормативные запасы товароматериальных ценностей, проведение работ и оказание услуг промышленного характера). Прибыль от прочей реализации можно принять в размере 15% от Пр.п, т.е.

= 1225254

= 1225254 0.15

= 183788 у.е.

0.15

= 183788 у.е.

Общая сумма прибыли от реализации продукции определяется по формуле

=

1225254 + 183788 = 1409042 у.е.

=

1225254 + 183788 = 1409042 у.е.

Расчёт балансовой прибыли предприятия

Балансовая прибыль Пб характеризует результат всей производственно-хозяйственной деятельности цеха (участка). Она определяется по формуле

Бп = Пр = 1409042 у.е.

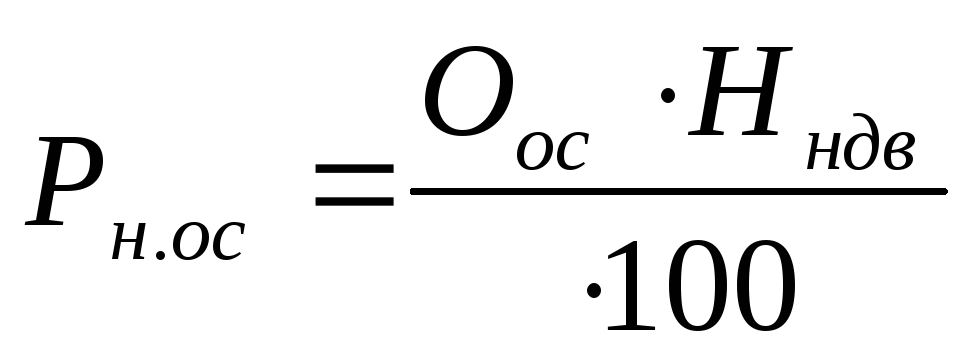

Расчёт налога на недвижимость

Сумма налога на недвижимость определяется по формуле

=

162513

=

162513 0.01/12

= 135 у.е.

0.01/12

= 135 у.е.

где  – ставка налога на недвижимость, % /год;

– ставка налога на недвижимость, % /год;

–остаточная

стоимость основных производственных

фондов участка за месяц, у.е.

–остаточная

стоимость основных производственных

фондов участка за месяц, у.е.

Годовая ставка налога на недвижимость, являющуюся собственностью государства, устанавливается в размере 1% от остаточной стоимости основных производственных фондов.

Расчёт налога на нормируемые оборотные средства

(оборотный капитал)

Сумма налога на оборотный капитал определяется по формуле

=

162513*0.5

=

162513*0.5 0.01/12

= 68 у.е.

0.01/12

= 68 у.е.

где  – среднегодовая стоимость нормируемых

оборотных средств, у.е.

– среднегодовая стоимость нормируемых

оборотных средств, у.е.

Расчёт общей суммы налога на недвижимость

Расчёт налога на недвижимость производится по формуле

=

135 + 68 = 203 у.е.

=

135 + 68 = 203 у.е.

Расчёт налогооблагаемой прибыли

Расчёт налогооблагаемой прибыли производится по формуле

=

1409042 –

135 = 1408907

у.е.,

=

1409042 –

135 = 1408907

у.е.,

где  – прибыль от мероприятий, которые

облагаются налогом на доход (можно

принять

– прибыль от мероприятий, которые

облагаются налогом на доход (можно

принять ),

у.е.;

),

у.е.;

–размер

льготируемой прибыли (дивиденды и др.),

у.е.

–размер

льготируемой прибыли (дивиденды и др.),

у.е.

Расчёт налога на прибыль

Расчёт налога на прибыль производится по формуле

=

1408907

=

1408907 0.18 = 253603у.е.,

0.18 = 253603у.е.,

где  – ставка налога на прибыль (можно принять

– ставка налога на прибыль (можно принять ).

).

Расчёт транспортного налога

Расчёт транспортного налога производится по формуле

=(1409042

– 253603 – 203)

=(1409042

– 253603 – 203)  0.05

=

57761 у.е.,

0.05

=

57761 у.е.,

где  – ставка транспортного налога (можно

принять

– ставка транспортного налога (можно

принять ).

).

Расчёт чистой прибыли

Расчёт чистой прибыли (прибыли, остающейся в распоряжении предприятия, цеха, участка и направляемой для формирования резервного фонда (Пр.ф=5%), фонда пополнения собственных оборотных средств (Пф.ос = 30%), фонда накопления (Пф.н = 30%) и фонда потребления (Пф.п = 35%)) производится по формуле

=

1409042

– 253693 – 203 – 57761 = 1297475

у.е.

=

1409042

– 253693 – 203 – 57761 = 1297475

у.е.

Расчёт уровня рентабельности изделия

Расчёт уровня рентабельности изделия j-го наименования (Уизд.j) производится по формуле

=

(5309425 – 4084181)/4084181 =30% .

=

(5309425 – 4084181)/4084181 =30% .

Расчёт уровня рентабельности производства

Расчёт уровня рентабельности производства (Ур.п) производится по формуле

.

= 1297475

.

= 1297475 100/243769

= 532%

100/243769

= 532%

Расчёт фондоотдачи

Фондоотдача характеризует уровень использования всех основных производственных фондов цеха (участка). Основные производственные фонды включают балансовую (первоначальную) стоимость всех видовых групп производственных фондов цеха или участка.

Расчёт фондоотдачи производится по формуле

=6371310/162513

= 39.2 у.е.,

=6371310/162513

= 39.2 у.е.,

где  – среднегодовая стоимость основных

производственных фондов.

– среднегодовая стоимость основных

производственных фондов.

Все рассчитанные ТЭП сводятся в табл. 11

Таблица 11 Основные ТЭП работы участка (цеха)

Показатель | Единица измерения | Значение показателя |

1 | 2 | 3 |

1. Плановый объём производства, в том числе: | шт. | 36312 |

2. Объём реализуемой продукции | у.е. | 6371310 |

3. Полная себестоимость реализуемой продукции | у.е. | 4084181 |

5. Полная себестоимость единицы продукции: | у.е./шт. | 112.4 |

6. Цена предприятия единицы продукции: | у.е. | 146.2 |

7. Цена реализации продукции с учётом косвенных налогов: | у.е. | 175.4 |

8. Прибыль от реализации продукции | у.е. | 1409042 |

9. Чистая прибыль предприятия | у.е. | 1297475 |

10. Уровень рентабельности производства | % | 532 |

11. Уровень рентабельности изделия | % | 30 |

12. Фондоотдача выпускаемой продукции | у.е. | 39.2 |

13. Численность ППП – всего В том числе:

| чел. | 34 6 2 |

14. Производительность труда одного производственного рабочего | у.е./чел. | 187391 |

15. Производительность труда работающих | у.е./чел. | 151697 |

16. Размер отчислений в фонд СЗН РБ | у.е. | 3304 |

17. НДС | у.е. | 1061885 |

18. Размер налога на прибыль | у.е. | 253603 |

19. Размер налога на недвижимость | у.е. | 203 |

20. Стоимость основных производственных фондов | у.е. | 162513 |

21. Среднегодовая стоимость оборотного капитала | у.е. | 81256 |

22. Общий фонд заработной платы ППП | у.е. | 9766 |

23. Среднемесячная заработная плата одного работающего | у.е. | 232 |