Доходы и расходы сельскохозяйственных предприятий

Понятие доходов и расходов предприятий АПК

Наиболее важным аспектом функционирования любого хозяйствующего субъекта, в том числе предприятий отрасли АПК, в условиях рыночных отношений и высокого уровня конкуренции, является безубыточность производственно-сбытовой деятельности, покрытие расходов собственными доходами. Для обеспечения самоокупаемости производства сельскохозяйственных предприятий, а также обеспечения самофинансирования, доходы таких предприятий должны не только покрывать все расходы, но и обеспечивать дальнейшее развитие организации, а следовательно быть выше уровня расходов.

С 2000 года, все организации, в том числе, занимающиеся производством и реализацией сельскохозяйственной продукции, формируют в бухгалтерском учете информацию о доходах и расходах на основании установленного порядка, который был утвержден Минфином России в Положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

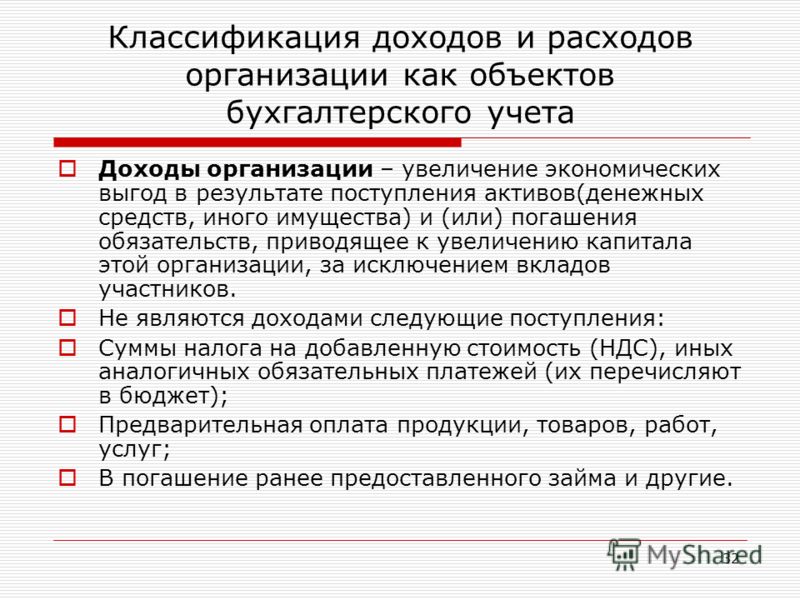

Доходами организации признается «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников».

Расходы «это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию».

Говоря о доходах и расходах как об экономической категории, сразу необходимо отметить, что данные понятия существенно отличаются от таких понятий, как прибыль и убыток. Доходы и расходы формируют финансовые результаты, которые, в конечном счете, представляют собой ту самую прибыль или убыток.

Состав доходов сельскохозяйственного предприятия

Состав доходов сельскохозяйственных товаропроизводителей представлен на рисунке 1.

[flat_ab id=»11″]

Рассмотрим более подробно каждый из видов доходов сельскохозяйственных товаропроизводителей.

1. Доходы от производства и реализации продукции растениеводства включают в себя выручку от реализации произведенной растениеводческой продукции. Продукция растениеводства может производиться разными предприятиями в разных видах и наименованиях. Некоторые предприятия АПК специализируются только на одном виде производства продукции, например зерно, а другие выращивают и реализуют несколько видов такой продукции. К примеру, тот же самый СПК «Береговой» в Кемеровской области специализируется на производстве: овощей, картофеля, лука и других культур, в тоже время кооператив выращивает зерно для корма животных.

2. Доходы от производства и реализации продукции животноводства. Как правило, производство продукции животноводства организуется параллельно с производством зерновых и иных растениеводческих культур, что вызвано необходимостью формирования кормовой базой для животных. Продукция животноводства реализуется как в живом весе, так и в переработанном виде.

3. Доходы от переработки и реализации продукции собственного производства составляют важную часть выручки от реализации сельскохозяйственной продукции предприятий сферы АПК. Необходимость переработки продукции, ее фасовки и упаковки вызвана наиболее высоким уровнем рентабельности такой продукции по сравнению с той, которая реализуется в не переработанном виде.

4. Доходы от участия в других организациях предполагают получение процентов (дивидендов) от участия капитала сельскохозяйственного предприятия в других организациях.

5. Доходы от реализации имущества. По мере необходимости сельскохозяйственный товаропроизводитель может реализовать другим физическим и юридическим лицам свое имущество. Например, продать морально устаревшее оборудование или часть оборотных активов, за исключением запасов, реализация которых будет считаться продажей основных видов сельскохозяйственной продукции.

6. Материальные выгоды, пени, штрафы в пользу организации. Данный вид доходов является прочими доходами сельскохозяйственного товаропроизводителя. В состав таких доходов могут, например, включаться штрафы по просроченным договорам поставки материалов или пени за пользование чужими денежными средствами, которые во время, установленное договорами, не были перечислены предприятию.

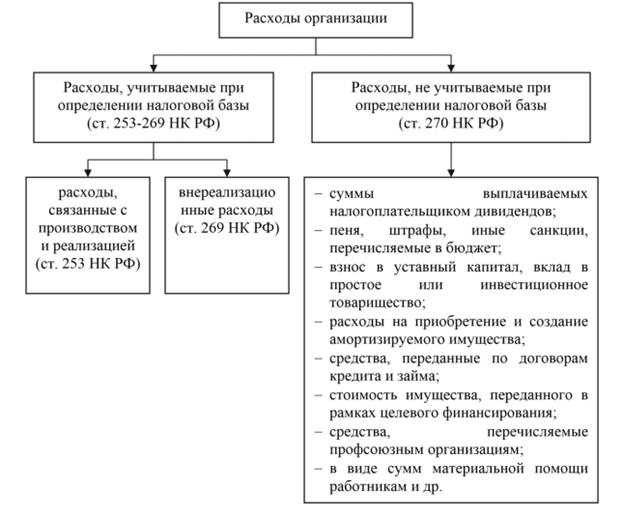

Состав расходов сельскохозяйственного предприятия

Состав расходов сельскохозяйственных товаропроизводителей представлен на рисунке 2.

Состав расходов сельскохозяйственного товаропроизводителя[flat_ab id=»5″]

Рассмотрим более подробно каждый из видов расходов сельскохозяйственных товаропроизводителей.

1. Расходы, связанные с производством и реализацией продукции растениеводства, связанные с производством и реализацией продукции животноводства, связанные с переработкой и реализацией продукции собственного производства формируются исходя из состава элементов затрат.

1.1 Материальные затраты. Представляют собой затраты на сырье и материалы, необходимые для организации сельскохозяйственного производства. Как правило, на предприятиях сферы АПК, основную долю материальных затрат составляют:

— затраты на ГСМ;

— затраты на семена;

— затраты на удобрения и другие.

1.2 Затраты на оплату труда включают в себя все расходы, связанные с оплатой труда, не только работников, непосредственно занятых в сельскохозяйственном производстве, но и на оплату труда руководителей и служащих, в отличии, например, от торговых предприятий, где затраты на оплату труда входят в состав коммерческих расходов или издержек обращения предприятия.

1.3 Отчисления на социальные нужды

1.4 Амортизационные отчисления – представляют собой отчисления, которые формируются исходя из установленного метода начисления амортизации в учетной политики сельскохозяйственного предприятия.

1.5 Прочие расходы – определяются для каждой отрасли отдельно, при этом в нормативно-правовых документах состав таких расходов для отдельно взятой отрасли, в том числе АПК не регламентирован.

Таким образом, доходы и расходы сельскохозяйственных предприятий являются составными элементами, расчет в конечном итоге и сопоставление которых, являются основанием для расчета прибыли или убытка предприятия, как от основных видов деятельности, так и от видов деятельности не связанных с производством и реализацией сельскохозяйственной продукции.

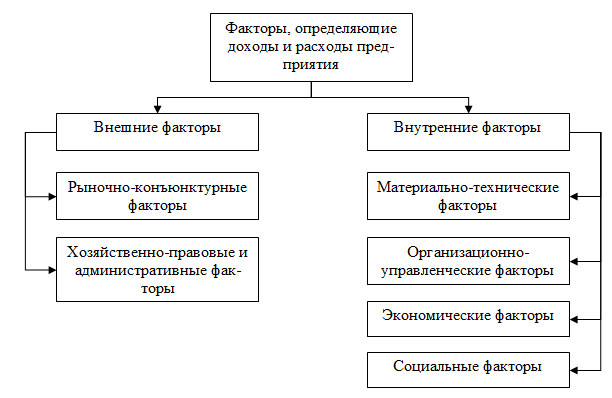

В современных условиях сельскохозяйственные товаропроизводители на территории нашей страны сталкиваются с большим количеством проблем, прямо или косвенно оказывающим влияние на состав, структуру и уровень их доходов и расходов. Стремление оптимизировать свои доходы и расходы является неотъемлемым фактором формирования положительных финансовых результатов, а как следствие, и рентабельности производства и реализации продукции. В связи с чем, большинство сельскохозяйственных товаропроизводителей не ограничиваются только основными видами деятельности — выращиванием овощей, зерновых, картофеля и иных сельскохозяйственных культур, а также производством молока и мясной продукции. Часть предприятий постоянно расширяет свою сферу деятельности, это может быть более глубокая переработка сельскохозяйственной продукции, открытие дополнительных цехов по производству хлебобулочных изделий, рассады, кисло-молочной продукции и т.д. Кроме деятельности, непосредственно связанной с сельскохозяйственным производством, отечественные сельскохозяйственные товаропроизводители, в целях повышения своих доходов, могут заниматься и другими видами деятельности, например открывать на своей базе РТМ станции технического обслуживания, оказывать услуги по уборке снега и отсыпке территории частным лицам и муниципалитетам.

Просмотров 4 439

Учет доходов и расходов — Класс365

Что такое доходы и расходы

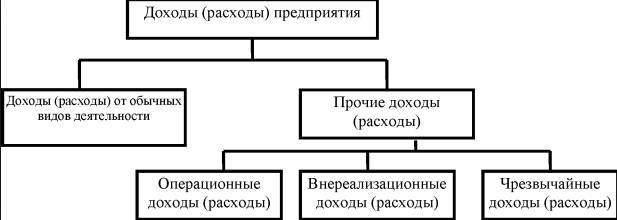

Доходы организации – это денежные и не денежные средства, получаемые предприятием в качестве награды за ведение производственной, реализационной, финансовой и инвестиционной деятельности. В зависимости от характера и условий получения в бухгалтерском учете отличают доходы от обычных видов деятельности и прочие доходы.

В свою очередь, к доходам от обычных видов деятельности относятся: выручка от продажи товаров, плата за выполнение работ и оказание услуг, дебиторская задолженность, лицензионные платежи, арендная плата и роялти. В группу прочих доходов включается прибыль, полученная предприятием в результате совместной деятельности, кредиторская задолженность с истекшим сроком исковой давности и некоторые другие виды доходов. В налоговом учете под доходами понимаются доходы от реализации и внереализационные доходы.

Комплексное решение для автоматизации учета.

Уникальные функции для глубокого анализа финансовых результатов!

Подробнее >>

Под расходами организации понимается уменьшение экономических выгод по причине выбытии активов и (или) возникновения обязательств, которое приводит к уменьшению капитала данного организации. В бухгалтерском учете различают расходы по обычным видам деятельности и прочие расходы (внереализационные, операционные, чрезвычайные). Для нужд налогового учета расходы подразделяют на расходы, связанные производством и реализацией продукции, и внереализационные расходы.

Признание выручки

Признание выручки в бухгалтерском учете производится при соблюдении пяти условий:

- организация должна иметь право на получение данной выручки

- сумму выручки можно четко определить

- в результате операции произошло увеличение экономических выгод предприятия

- право собственности на товар или продукции перешло от организации к покупателю (либо услуга оказана, либо работа принята заказчиком)

- расходы, произведенные в связи с данной операцией, также могут быть определены.

При несоблюдении хотя бы одного из этих условий в бухгалтерском учете вместо выручки признается кредиторская задолженность.

Тонкости бухгалтерского учета

Что касается расходов, то в бухгалтерском учете учитываются только расходы, произведенные в соответствии с конкретным договором, сумму которых можно определить. Кроме того, должна иметься уверенность в том, что в результате данной операции будут уменьшены экономические выгоды организации. При невыполнении хотя бы одного из этих условий вместо расходов признается дебиторская задолженность.

В налоговом учете доходы и расходы определяются на основании первичных учетных документов и документов налогового учета. Конкретный порядок признания доходов зависит от метода их определения – это может быть метод начисления или кассовый метод.

В бухгалтерской отчетности организации должна быть раскрыта как минимум информация о порядке признания выручки предприятия и о способе определения готовности продукции, работ или услуг, а также о порядке признания управленческих и коммерческих расходов.

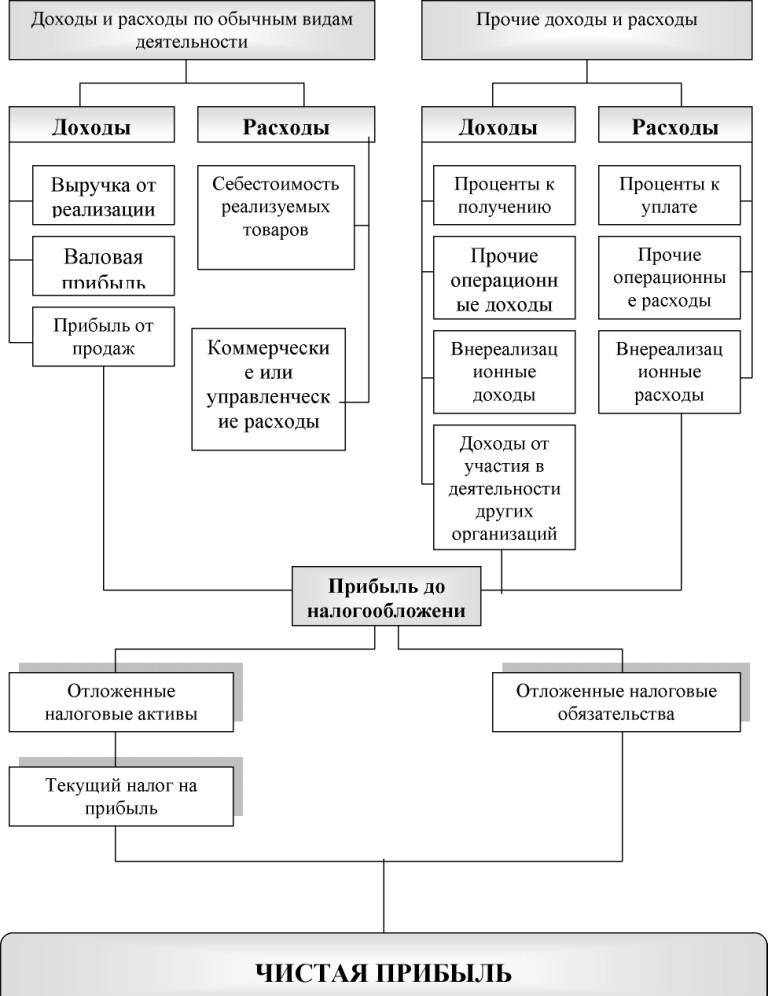

В отчет о прибылях и убытках доходы организации должны включаться с подразделением на выручку по каждому виду деятельности и прочие доходы. Расходы отражаются с подразделением на себестоимость проданной продукции, товаров, работ и услуг, на управленческие расходы, коммерческие расходы и прочие расходы.

Кроме того, в бухгалтерской отчетности должна раскрываться информация о расходах по обычным видам деятельности с точки зрения элементов затрат; изменении величины расходов, не связанных с исчислением себестоимости проданных товаров, работ, услуг.

Читайте также Учет расходов на продажу >>

Учет доходов будущих периодов в бухгалтерском учете ведется по пассивному счету 98 «Доходы будущих периодов». Здесь учитываются доходы, которые получены в отчетном периоде, но относятся к будущим отчетным периодам: плата за коммунальные услуги, арендная плата, выручка за грузоперевозки и т.д. Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов». Здесь учитываются расходы, которые были понесены в отчетном периоде, но относятся к будущим периодам.

Порядок в финансах с онлайн-программой Класс365

Сегодня учет финансовых результатов, как правило, ведется при помощи средств автоматизации. Онлайн-программа Класс365 — это комплексное решение для автматизации учета, которое решает одновременно несколько задач:

- обеспечивает управление финансовыми потоками

- позволяет осуществлять контроль взаиморасчетов и задолженностей

- гарантирует высокую точность учетных операций

- автоматизирует выписку документов

Работая с Класс365 вы можете автоматизировать работу интернет-магазина, склада, финансовый и торговый учет, работу с клиентами (CRM-модуль).

За считанные секунды в программе вы сможете просмотреть информацию об остатках денежных средств на расчетных счетах, текущей дебиторской и кредиторской задолженности, кредитах и займах, остатках товара на складе.

Наконец, инструменты системы позволяют получать самые разнообразные отчеты, включая отчет о прибылях и убытках, необходимые для осуществления глубокого анализа финансовых результатов.

Начните работу с Класс365 уже сегодня! Без затрат, длительного периода внедрения и решения технических вопросов. Регистрируйтесь и приступайте к работе в персоналном аккаунте абсолютно бесплатно!

Расходы и доходы предприятий, их классификация, Финансовые результаты и факторы, влияющие на них

. Расходы предприятия — финансовая категория, характеризующая в денежной и материальной формах оценку хозяйственной деятельности (подготовка, организация и осуществления процессов производства и реализации продукции, товаров), финн нансового и социальной деятельности. . Согласно. Закону Украины»О налогообложении прибыли предприятий»от 22 мая 1997 года (с изменениями), валовые расходы производства и обращения (далее — валовые расходы) определяются как сумма любых расх рат налогоплательщика в денежной, материальной или нематериальной формах, осуществляемых как компенсация стоимости товаров (работ, услуг), которые приобретаются (изготавливаются) таким налогоплательщиком для их дальнейшего использования в собственной хозяйственной деятельностидіяльності.

. Согласно. Закону Украины»О налогообложении прибыли предприятий»от 22 мая 1997 года (с изменениями), валовые расходы производства и обращения (далее — валовые расходы) определяются как сумма любых расх рат налогоплательщика в денежной, материальной или нематериальной формах, осуществляемых как компенсация стоимости товаров (работ, услуг), которые приобретаются (изготавливаются) таким налогоплательщиком для их дальнейшего использования в собственной хозяйственной деятельностидіяльності.

. По направлениям финансирования расходы можно разделить на:

— производство и реализацию продукции;

— воспроизводства основных средств;

— операционные мероприятия;

— социальные цели

. По источникам финансирования расходы делятся на:

— обеспечены собственными финансовыми ресурсами;

— покрытые заемными средствами;

— осуществлены за счет привлеченных средств

С точки зрения финансовой деятельности, к затратам относятся все реально понесенные расходы. С позиции налогообложения затраты делятся на те, что относится к себестоимости, и те, которые осуществляются за счет пр рибутку. С этих позиций, к валовым расходам относятся только те расходы предприятия, без которых процесс производства и реализация невозможнаий.

Названный выше закон определяет валовой доход как общую сумму дохода налогоплательщика от всех видов деятельности, полученного (начисленного) в течение отчетного периода в денежной, материальной или нематериальной формах как на территории Украины, ее к континентальном шельфе, исключительной (морской) экономической зоне, так и за ее пределам.

. Доходы предприятия можно разделить на следующие группы:

— от основной (операционной) деятельности — выручка от реализации продукции, товаров, работ, услуг;

— от прочей операционной деятельности — реализация оборотных активов, иностранной валюты, от операционной аренды, операционных курсовых разниц; полученные пени, штрафы, неустойки, от списания кредиторской задолженности, полученные гранды, с субсидии, другие доходы

— от осуществления финансовых операций — от совместной деятельности, инвестиций в ассоциированные и дочерние предприятия, полученные дивиденды, полученные доходы по облигациям и т. д.;

д.;

— от другой обычной деятельности — реализация финансовых инвестиций, основных средств, нематериальных активов; безвозмездно полученных оборотных активов и т.п.;

— от чрезвычайных событий: возмещения убытков от чрезвычайных событий, другие чрезвычайные доходы

Следовательно, денежные доходы предприятий играют значительную роль в процессе кругооборота средств. Доходы формируются в результате экономических взаимоотношений субъектов ‘ведения хозяйства. Уровень доходов предприятий опреде ачаеться главным образом уровнем цен на товары, устанавливается на рынке. Для нормальной деятельности предприятия важно, чтобы обмен был эквивалентным возмещая авансированные в производство вложения, ф ормуючы доходы и денежные фонды, они создают условия для нового цикла производства и реализации продукции, совершенствование и расширение собственного хозяйства, увеличение собственного капиталаталу.

88 Финансовые результаты и факторы, влияющие на них

. Финансовые результаты — это сопоставление валовых доходов и валовых расходов, регламентированных налоговым законодательством

Превышение валовых доходов над расходами обеспечивает прибыль; превышение расходов над доходами — убыток

. Прибыль — важнейшая финансовая категория, отражающая положительный финансовый результат хозяйственной деятельности предприятия, характеризующий эффективность производства и в итоге свидетельствует об объеме и качестве во произведенной продукции, состояние производительности труда, уровень себестоимости. Одновременно прибыль влияет на укрепление коммерческого расчета, интенсификацию производства при любой формы собственности. Он является д. Жерело не только обеспечения внутрихозяйственных потребностей предприятий, но и формирования бюджетных ресурсов государствви.

Разностороннее значение прибыли усиливается с переходом экономики Украины к рыночным условиям хозяйствования. Предприятия негосударственной формы собственности, получив финансовую самостоятельность и независимость, имеют ь право решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчисленийь.

Прибыль — цель предпринимательской деятельности и одновременно — источник расходов для развития производства. Это один из основных финансовых категорий рыночной экономики

В прибыли концентрируются финансовые интересы всех субъектов ‘ведения предпринимательской деятельности, он характеризует эффективность производства, свидетельствует об умножении финансовых ресурсов

Хозяйствующий субъект самостоятельно определяет направления использования той части прибыли, которая осталась в распоряжении. При этом порядок распределения и использования прибыли на предприятиях фиксирует уеться в его уставе и определяется положением, разработанным соответствующими экономическими службами предприятия и утвержденным его руководством.

Согласно уставу, предприятия могут использовать прибыль, который остался в их распоряжении, на пополнение уставного капитала, на образование и пополнение резервного капитала, а также направлять ты на выплату дивидендов и на другие цил.

Поскольку полученный прибыль (убыток) является интегральным показателем, то на него влияют различные факторы:

1. Макроэкономические (внешние):

— природные условия;

— государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот;

— рыночная конъюнктуры

2. Микроэкономические (внутренние):

— объемы производства;

— себестоимость продукции;

— уровень эффективности использования производственных ресурсов предприятия;

— качество продукции;

— уровень организации труда;

— эффективность использования финансовых ресурсов

При осуществлении финансово-хозяйственной деятельности эти факторы находятся в тесной взаимосвязи и взаимозависимости»Прямой»влияние на размер себестоимости продукции, а, следовательно, и прибыли, связанный и с тем, столь рационально экономно расходуются материальные ресурсы — ведь часть материальных затрат в составе себестоимости колеблется от 60 до 90% свою очередь, использование материальных ресурс ей зависит от ритмичности поставок, наличии необходимых оборотных средств, материаловид-дачи, экономии ресурсов. Уровень использования такого производственного ресурса, как труд, зависит от уровня кадрового обеспечения предприятия, производительности труда. Использование основных средств характеризуется фондоотдачей, обеспеченностью основными фондами, техническим вооружением рабоброєнням праці.

Уровень использования такого производственного ресурса, как труд, зависит от уровня кадрового обеспечения предприятия, производительности труда. Использование основных средств характеризуется фондоотдачей, обеспеченностью основными фондами, техническим вооружением рабоброєнням праці.

Такой фактор влияния, как себестоимость, зависит свою очередь от двух основных факторов:

— структуры составляющих затрат;

— цен на ресурсы

. Цены на продукцию услуги, работы предприятия зависят от следующих составляющих:

— себестоимости производства;

— качества продукции;

— цен конкурентов;

— канала продвижения на рынок

Таким образом, формирование финансовых результатов определяется большим количеством факторов, характеризующих различные стороны финансово-хозяйственной деятельности предприятий

Экономическое понятие доходов и расходов предприятия

В статье рассмотрены понятия доходов и расходов в целях бухгалтерского и налогового учетов, их различия, а также эволюция этих понятий в высказывания ученых и закрепление их в нормативных актах.

Ключевые слова: доходы, расходы, бухгалтерский учет, налоговый учет.

С принятием и вступлением в действие Налогового кодекса РФ учет подразделился на: учет для целей бухгалтерского учета и учет для целей налогообложения. С этого момента доходы и расходы также подразделились на доходы и расходы для целей учета и налогообложения.

Доходы и расходы для целей учета регламентируются соответствующими ПБУ, а именно: ПБУ 9 «Доходы организации», ПБУ 10 «Расходы организации». Для целей налогообложения эти же экономические категории регламентируются Налоговым кодексом РФ.

Под доходами организации понимают доходы от обычных видов деятельности, то есть отраженные в Уставе предприятия, и прочие доходы — это доходы, полученные предприятием от совместной деятельности, от получения штрафов по договорам по хозяйственной деятельности, от положительных курсовых разниц, от реализации ненужного имущества и других действий предприятия, которые не прописаны в Уставе для получения дохода.

Под расходами предприятия понимают в зависимости от позиций в Учетной политике расходы предприятия, необходимые для производства и реализации продукции, оплаченные или неоплаченные им в зависимости от применения методов «по отгрузке» или «по оплате».

Понятие доход было употреблено в трудах К.Маркса, который отмечал, что «прибыль — это «прибавочная стоимость», созданная трудом и присвоенная предпринимателем». К.Маркс также отмечал, что «товарный продукт возмещает стоимость авансированного капитала и выступает в форме доходных поступлений» [3].

Советскими и российскими учеными много внимания было уделено этому понятию. Так, А. Д. Шеремет приводит следующую формулировку термина «доход»: «это приращение экономических выгод в течение отчётного года, происходящее в форме притока или увеличения активов либо уменьшения финансовых обязательств, что выражается в увеличении капитала, не связанного с вкладами участников» [7].

Похожее определение термина «доход» приводит в своих трудах и В. Б. Ивашкевич: «Доходы — это увеличение экономических выгод в результате поступления активов или погашения обязательств в процессе обычной деятельности, приводящее к увеличению капитала собственника этого предприятия, за исключением их вкладов» [2].

В соответствии с ПБУ 9/99 «Доходы организации» они делятся на доходы от обычных видов деятельности, то есть от реализации продукции, товаров и прочие доходы, то есть от прочей реализации, не прописанной в Уставе предприятия, но имеющую место на практике.

В теории трудовой стоимости К. Маркс определил, что расходы — это совокупность производственных затрат и издержек обращения. В свою очередь в производственные затраты включают заработную плату, издержки на материальные ресурсы и амортизацию, составляющие стоимость продукции. Издержки обращения — это расходы организации на процессы реализации, которые состоят из чистых и дополнительных затрат. Под чистыми затратами понимают торговые расходы, а под дополнительными — затраты на хранение, транспортировку и упаковку товара [3].

П. С. Безруких утверждает, что в бухгалтерском учете необходимо различать затраты и расходы. Затраты представляют собой расходы предприятия в целом, а расходы — это понятие обуславливает затраты на изготовление продукта, реализацию товара или оказание услуги [1].

А. Д. Шеремет считает, что расходы — это уменьшение экономической выгоды, связанных с сокращением активов или повышением обязательств, которые можно измерить в бухгалтерском учёте [7].

Таким образом, под расходами нужно понимать себестоимость производимой продукции или себестоимость реализуемого товара. Понятия «доходы» и «расходы» в действующих нормативных документах в целях учета и налогообложения трактуются практически одинаково. Согласно п. 2 ПБУ 9/99 «Доходы организации» — доходы организации для целей бухгалтерского учета определяются, как увеличение экономических выгод в результате поступления активов (денежных средств, нематериальных активов и иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) [5]. Получается, что доходом организации является увеличением ее активов за счет поступления за определенное время денежных средств или иного имущества.

В целях налогового учета (ст.41 «Принципы определения доходов» НК РФ) доходы определяются, как получение экономической выгоды, которая может выражаться в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии со следующими гл. НК РФ: «Налог на доходы физических лиц», «Налог на прибыль (доход) организаций», «Налог на доходы от капитала» [4].

Из этого можно сделать вывод, что для целей бухгалтерского и налогового учета (ПБУ 9/99 и НК РФ соответственно) доход определяется как экономическая выгода. Разницей является только то, что в НК РФ в отличие от ПБУ 9/99 экономическая выгода не связана с увеличением капитала организации. Это объясняется тем, что объединение между собой получения доходов и прироста капитала влечет необходимость законодательного определения понятия «капитал».

Это объясняется тем, что объединение между собой получения доходов и прироста капитала влечет необходимость законодательного определения понятия «капитал».

Существуют определенные ситуации получения экономических выгод, которые не относятся к получению дохода. Например, к этим операциям можно отнести поступление в организацию таких денежных и неденежных средств, как залог, задаток, предоплата, взносы в уставной капитал, поступление сумм НДС, кредиты и займы, поступление сумм в пользу комитента или принципала.

С понятием «расход» для целей бухгалтерского и налогового учета ситуация обстоит другим образом, так как присутствуют явные отличия между определениями.

В соответствии с п.2 ПБУ 10/99 «Расходы организации» расходом считается уменьшение экономических выгод, которые происходят в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, которые приводят к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [6].

Все расходы для целей бухгалтерского учета обязательно должны иметь непосредственное отношение к производству или торговле и отражены в первичной документации, то есть иметь подтверждение. Операции, не имеющие подтверждение являются ничтожными. Кроме того, для целей бухгалтерского учета расходы могут быть списаны в объемах фактических затрат, то есть в себестоимость для целей бухгалтерского учета расходы списываются по фактическим затратам.

Для целей налогового учета лимитируемые расходы в составе себестоимости списываются только в пределах установленных лимитов, а превышение по ним переносится на следующие отчетные периоды. К таким расходам относятся: представительские расходы, расходы на рекламу, суточные в составе командировочных и другие. Они также подтверждаются первичными документами, но учет по ним ведется в налоговых регистрах.

Торговля, являясь отдельной отраслью народного хозяйства, имеет специфичные характерные для нее доходы и расходы, а именно:

- Доходами в торговле следует признавать разницу между выручкой от реализации товара за минусом НДС расходами организации по приобретению товара для реализации;

- Расходами в торговле следует признавать расходы организации по процессу реализации, а именно: расходы на содержание штата торговой организации, транспортировку, налоги, страхование, посреднические услуги, таможенные пошлины и издержек, связанных с хранением товаров.

В современных условиях организации торговли должны быть готовы к переходу учета на МСФО. В ПБУ и МСФО все доходы классифицируются на 2 вида: от обычных и прочих видов деятельности фирмы. Регламентация учёта в соответствии с ПБУ и МСФО базируется на единых принципах, что позволяет организациям одновременно вести учёт по требованиям данных положений.

Вывод: изучая понятия «доходы» и «расходы» в бухгалтерском учёте непосредственно в торговых организациях, с нашей точки зрения, доходы в торговой отрасли можно определить как совокупность поступлений, формирующих финансовый результат торговой компании за счёт прибыли от перепродажи готовой продукции, а «расходы» в торговой отрасли — это совокупность затрат на реализацию товаров, которые имеют место как непосредственно в торговой организации, так и расходов на продажу, связанных с доставкой, обработкой и другими расходами по доведению товаров до потребителя.

Литература:

1. Безруких П. С. Бухгалтерский учёт. — 4-е изд., перераб. и доп. — М.: КНОРУС, 2016. — 719 с.

2. Ивашкевич В. Б. Бухгалтерский управленческий учёт. — М.: Магистр: НИЦ ИНФРА-М, 2015. — 448 с.

3. Маркс К. Капитал [Электронный ресурс]. — Режим доступа: https://libking.ru/books/sci-/sci-politics/156557-karl-marks-kapital.html.

4. Налоговый кодекс Российской Федерации от 31.07.1998 года № 146-ФЗ [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/.

5. Положение по бухгалтерскому учёту «Доходы организации» ПБУ 9/99 [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_6208/1f46b0f67e50a18030cbc85dd5e34849b2bf2449/.

6. Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99 [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/

7. Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций. — М.: ИНФРА-М, 2008. — 208 с.

— М.: ИНФРА-М, 2008. — 208 с.

Основные термины (генерируются автоматически): бухгалтерский учет, доход, расход, налоговый учет, РФ, экономическая выгода, доход организации, Маркс, расход организации, расход предприятия.

Анализ доходов и расходов организации

В статье мы рассмотрим возможности анализа доходов и расходов в части оценки рентабельности предприятия и оперативной реакции на ее изменения. В качестве примера будет приведен инструмент такого анализа в программных продуктах, разработанных на платформе «1С:Предприятие»:

- 1С:ERP Управление предприятием 2

- 1С:Управление холдингом

- Финансист

Первые два решения – типовые продукты фирмы 1С для комплексной автоматизации предприятий, имеющие блок финансового анализа. WA:Финансист – специализированная разработка нашей компании, которая позволяет получать управленческую аналитику в любых разрезах.

Бесплатно подберем решение для автоматизации анализа доходов и расходов организации

Виды анализа

Ключевая цель анализа доходов и расходов – разработка комплекса мер, направленных на увеличение первых и снижение вторых, а главная задача – поиск и расчет резервов для роста получаемой прибылиРис.1 Отчет о фин.результатах в 1С:ERP

Такой анализ бывает нескольких видов:

- Горизонтальный и вертикальный;

- Факторный;

- Коэффициентный.

При горизонтальном анализе рассматривают абсолютные и относительные отклонения статей отчетности, благодаря чему сравнивают плановые и фактические данные, данные прошлых периодов с отчетными данными периодов или все эти показатели в совокупности.

Рис.2 Сравнение плановых данных с фактическими в программе WA ФинансистПри факторном анализе полученные данные сравниваются по определенным алгоритмам. Можно проводить сравнение по направлениям в бизнесе, по деятельности или по статьям, при этом можно сравнить между собой различные статьи отчетов всех типов. Такой вид анализа позволяет выявлять факторы увеличения доходов или сокращения расходов.

Такой вид анализа позволяет выявлять факторы увеличения доходов или сокращения расходов.

Автоматизация управленческой отчетности и настройка дашбордов в WA:Финансист

В процессе проведения коэффициентного анализа производится расчет определенных коэффициентов, значения которых можно сравнивать между собой за различные периоды. Полученные коэффициенты можно сравнивать с принятыми нормативными значениями.

Рис.3 Пример расчета коэффициентов в 1С:ERPДалее рассмотрим, как анализ доходов и расходов может помочь в управлении бизнесом.

Проблемы, возникающие при росте организации

Эффективность деятельности любой организации во многом зависит от оперативного принятия управленческих решений. Чем крупнее становится компания, тем сложнее оперативно контролировать бизнес-процессы и принимать управленческие решения.

Более того – чем быстрее развивается организация, тем острее проявляются эти проблемы. Становится труднее в оперативном режиме анализировать доходы и расходы в компании, оперативно рассчитывать такие ключевые показатели, как прибыль и рентабельность, а значит, принимать оперативные управленческие решения.

В принятии оперативных и обоснованных управленческих решений, а также в построении прогнозов, поможет управленческий анализ доходов и расходов.

Закажите бесплатный аудит финансовых бизнес-процессов для эффективной автоматизации управленческой отчетности

Один из полезнейших инструментов для анализа в решениях 1С – отчет «Доходы и расходы». Он помогает оценить рентабельность предприятия, проанализировать ценовую политику организации, держать под контролем расходы и искать пути повышения доходов.

Рис.4 Пример отчета в 1С:УХДанный отчет позволяет повести упрощенный и быстрый анализ по необходимым параметрам и периодам по каждому из направлений деятельности предприятия.

Рис.5 Отчет «Доходы и расходы» в 1С:ERPПодходы к анализу доходов организации

Получение доходов – главная цель любого бизнеса, а анализ доходов позволяет изыскать резервы для их увеличения. В программах 1С для всестороннего анализа прибыли компании можно составить ряд отчетов.

В программах 1С для всестороннего анализа прибыли компании можно составить ряд отчетов.

Например, можно сравнивать продажи по контрагентам и принимать решения о маркетинговых акциях и скидках для заказчиков.

Рис.6 Пример отчета сравнения продаж по контрагентам в 1С:УХАнализ дает детальные данные о доходах компании за определенный отрезок времени. На его же основе составляют стратегический план развития. В программных продуктах 1С много отчетов при помощи которых можно проводить анализ.

Аналитику по финансовому результату продаж или оказанных услуг в 1С отображает отчет «Продажи». Он дает возможность оценить прибыльность продаж в разрезе организаций, контрагентов, подразделений, менеджеров, номенклатурных позиций.

Рис.7 Отчет по продажам в разрезе контрагентов в 1С:УХДанные о доходах по основным видам деятельности компании можно получить из отчета «Сравнение продаж», который формируется в разрезе контрагентов, номенклатурных групп или по отдельной номенклатуре, сопоставляя продажи за аналогичные периоды. Данные могут быть представлены в виде таблицы или графика.

Рис.8 Сравнение продаж по контрагентам в 1С:УХДля анализа валовой прибыли в программах 1С предусмотрен отдельный отчет.

Рис.9 Отчет о валовой прибыли в 1С:УХОтчет формируется в разрезе клиентов с возможностью детализации до заказов в валюте упр. учета с НДС или без него, отображая «сквозную» себестоимость товаров или услуг.

Рис.10 Отчет по валовой прибыли в 1С:ERPПри анализе доходов также необходимо рассчитывать и анализировать валовую рентабельность, которая рассчитывается делением валовой прибыли на выручку. При этом лучше использовать чистые, а не валовые продажи, так как количество возвратов может исказить результаты расчета. Нормативного значения данного показателя не существует, но рекомендуется, чтобы он имел положительную динамику во времени.

Бесплатная консультация по автоматизации управленческой отчетности

Подходы к анализу расходов организации

Анализ расходов в 1С отображает расчет показателей динамики и структуры расходов. Он может быть представлен в разрезах по направлениям деятельности, элементам расходов и статьям калькуляции.

Он может быть представлен в разрезах по направлениям деятельности, элементам расходов и статьям калькуляции.

Все расходы организации делятся на постоянные и переменные. Первые не зависят от динамики объема производства и продаж, а вторые, соответственно, наоборот – зависят.

Анализировать расходы в программах 1С можно следующими методами:

- Путем сравнения динамики расходов во времени. При использовании данного метода рассчитываются показатели абсолютного и относительного отклонения расходов;

- Методом вертикального анализа через исследование структуры и состава расходов организации, путем исчисления и анализа доли расходов в выручке;

- Факторным методом через оценку уровня влияния отдельных явлений на увеличение расходов.

Все аналитические данные можно отобразить в графиках и рисунках, характеризующих изменение величины расходов во времени или в структуре.

Подходы к анализу маржинальной прибыли организации

Обобщающая оценка финансового состояния компании делается на основе таких финансовых показателей, как прибыль и рентабельность. Это очень важные показатели, которые характеризуют эффективность работы организации в целом. Основным источником финансирования деятельности в организации является прибыль. Рассчитать и проанализировать эти показатели можно в отчете «Доходы и расходы».

Рис.11 Показатель «Прибыль» отчета «Доходы и расходы» в 1С:УХЕсть несколько видов прибыли. Одной из ключевой является маржинальная прибыль. Рассмотрим подходы к анализу маржинальной прибыли. В основе анализа лежит деление затрат на переменные и постоянные. При маржинальном анализе рассчитывается маржинальная рентабельность. Отношение прибыли, оставшейся после вычета переменных затрат к выручке называется маржинальной рентабельностью.

При анализе маржинальной рентабельности можно ориентироваться на отраслевые особенности работы организации. Сравнивая ее с показателями конкурентов, можно оценить эффективность работы организации.

Выводы

Источником данных для анализа, как правило, становится бухгалтерский учет, а если говорить о продуктах фирмы 1С – автоматизированная система учета на базе программного продукта «1С:Бухгалтерия». Она имеет базовую функциональность в части финансового анализа, поэтому интеграция данного решения с системами 1С, имеющими расширенную функциональность финансового управления, позволит проводить оперативный финансовый анализ, повысит оперативность получения данных для анализа и их точность.

В рассмотренных нами продуктах 1С есть все необходимые инструменты для анализа доходов и расходов, а также показателей рентабельности компании и отслеживания их динамики. Проводя сравнительный анализ доходов и расходов по периодам в продуктах 1С, можно дать оценку причин, вызвавших изменение прибыли, выявить влияние издержек на это, найти пути развития компании и резервы для повышения доходов.

Анализ доходов и расходов | СБИС Помощь

Анализ доходов и расходовВ СБИС руководитель может оценить, какие источники приносят компании выручку, а также посмотреть основные направления расходов.

На странице «Учет» руководитель и бухгалтер смогут:

- получить подробный отчет по каждой организации аккаунта за любой период;

- проанализировать показатели доходов и расходов без учета внутрифирменных оборотов;

- посмотреть, как изменились доходы и прибыль за определенный период.

Отчет строится на основании проведенных документов по аналитикам счетов из проводок.

В блоках «Доходы» и «Расходы» данные сгруппированы по видам и статьям. В блоке «По организациям»/«По объектам» можно сравнить прибыльность компаний и объектов учета.

Выберите, по каким критериям строить отчет:

- за период — год, полугодие, квартал или месяц;

- с НДС/без НДС — выберите, нужно ли учитывать суммы по налогу на добавленную стоимость;

- все/без внутренних/внутренние — выберите, нужно ли отражать в отчете движение средств между организациями аккаунта.

Данные можно посмотреть по конкретной организации или объекту учета. Для этого на вкладке «По организациям»/«По объектам» нажмите компанию.

Анализ доходов

Анализ расходов

СБИС анализирует доходы организации по источникам поступления. Например, от продажи только товаров или услуг. Такой анализ помогает руководителю и бухгалтеру определить наиболее и наименее прибыльные виды деятельности.

Чтобы их посмотреть, перейдите в раздел «Учет». В блоке «Доходы» представлена общая сумма доходов.

- «Выручка» — сколько доходов компания получила от реализации в целом, а также детализация по источникам поступления. Чтобы в отчете отображалась эта детализация, в типах нроменклатуры должны быть указаны виды доходов.

- «Прочие доходы» — все внереализационные виды доходов.

Общий показатель доходов складывается из выручки и прочих доходов организации. Чтобы посмотреть детализацию, кликните название вида дохода — СБИС откроет список документов, на основании которых рассчитан показатель.

Помимо того, в блоке «Доходы» содержатся показатели прибыли:

- прибыль до налогов — разница между общими суммами доходов и расходов организации;

- управленческая прибыль — прибыль за вычетом налогов, внутрифирменных оборотов и резервов по задолженности.

Направления распределения полученной прибыли СБИС показывает в блоке «Распределилась». Чтобы его открыть, в строке «Управленческая прибыль» нажмите .

Исходя из этих данных, СБИС показывает, во что была вложена прибыль компании. Это понадобится, например, когда руководитель захочет знать, какая часть финансов осталась на расчетном счете, а какая была вложена в приобретение основных средств.

Система анализирует изменения основных активов организации: Деньги, Долги, Займы, Запасы и Имущество. Активы расположены по степени ликвидности, т.е. по степени превращения их в денежные средства.

В СБИС расходы организации распределяются по статьям. В отчете статьи расхода расположены в порядке убывания сумм. Для каждой статьи показана доля в процентах от общей суммы расходов организации.

В отчете статьи расхода расположены в порядке убывания сумм. Для каждой статьи показана доля в процентах от общей суммы расходов организации.

Вы можете посмотреть детализацию каждого показателя. Для этого нажмите название статьи — СБИС откроет список документов.

Блок «Налоги» отдельно выделен в расходах. В нем отображаются налоги, которые не включаются в расчет общей суммы расходов: НДС, УСН, налог на прибыль организаций.

Показатель «Управленческие расходы» складывается из общей суммы расходов и налогов, за минусом внутрифирменных оборотов и резервов по задолженности.

Страница «Расходы»

В СБИС можно сравнить расходы компании в разных периодах. Для этого в разделе «Учет» нажмите название блока «Расходы». При переходе все параметры фильтрации сохраняются.

На странице сравниваются два периода (по умолчанию текущий — и предыдущий). Здесь представлены изменения по каждой статье расхода в числовых значениях и процентах.

Лицензия

Тариф «Профи» сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Отчет о доходах и расходах

22 Июля 2019

Просто о сложном

Отчет о доходах и расходах (ОДР) – главный отчет предприятия, который показывает на сколько эффективно и результативно работает компания. Отчет содержит информацию о выручке, затратах и прибыли компании.

Анализ ОДР раскрывает структуру доходов и затрат компании, что позволяет осуществлять их контроль в разрезе статей, видов (направлений) деятельности, товарных групп, менеджеров. На основании анализа, полученного в разрезе различных аналитик, возможна подготовка корректирующих мероприятий. Например, можно сделать выводы о целесообразности развития или прекращения каких-либо направлений деятельности, изменения товарной линейки, внедрения KPI (англ. Key Performance Indicators – ключевой показатель результата деятельности, степени достижения и затрат на получение результата) для менеджеров, подразделений.

Key Performance Indicators – ключевой показатель результата деятельности, степени достижения и затрат на получение результата) для менеджеров, подразделений.

Отчет о доходах и расходах на каждом предприятии имеет свою специфику и аналитику, но в целом имеет следующую структуру:

| Статья | Январь |

|

Доходы |

730 000 |

|

Выручка от реализации продукции (товаров, услуг) |

710 000 |

|

Прочие доходы |

20 000 |

|

Расходы |

|

|

Себестоимость (прямые затраты) |

520 000 |

|

Валовая прибыль (маржинальный доход) |

210 000 |

|

Административные расходы |

40 000 |

|

Коммерческие расходы |

25 000 |

|

Прочие операционные расходы |

10 000 |

|

Операционная прибыль |

135 000 |

|

Проценты за использование заемными средствами |

15 000 |

|

Прибыль до налогообложения |

120 000 |

|

Налог на прибыль |

24 000 |

|

Чистая прибыль |

96 000 |

|

Дивиденды |

10 000 |

|

Нераспределенная прибыль |

86 000 |

Рассмотрим значение ключевых статей отчета о доходах и расходах:

- Выручка от реализации – это доходы от продажи основных видов продукции предприятия, товаров или услуг. В эту статью не включается выручка от реализации имущества, положительные курсовые разницы*, доход от сдачи имущества в аренду и пр. Такие доходы отражаются в статье «Прочие доходы».

В эту статью не включается выручка от реализации имущества, положительные курсовые разницы*, доход от сдачи имущества в аренду и пр. Такие доходы отражаются в статье «Прочие доходы».

В эту статью не включается выручка от реализации имущества, положительные курсовые разницы*, доход от сдачи имущества в аренду и пр. Такие доходы отражаются в статье «Прочие доходы».Важно понимать, что в отчете о доходах и расходах происходит отражение документальных операций, а не реального движения денег. Если продукция (товары) были отгружены покупателю с оформлением отгрузочных документов, то по статье выручка отобразиться данная операция. При этом оплата за товары может прийти в следующем периоде.

- Себестоимость — по этой статье отражаются прямые затраты, которые непосредственно связаны с производством реализованной продукции (закупленных товаров).

В состав себестоимости могут входить следующие затраты:

-

Расходы на приобретение материалов для производства (закупки товаров)

-

Зарплата производственного персонала

-

Затраты на энергоресурсы (электроэнергия, теплоснабжение производственных помещений)

-

Транспортные расходы

-

Валовая прибыль – промежуточный финансовый результат компании. Это доход компании за вычетом прямых расходов, но до вычета постоянных расходов (расходов, которые на прямую не зависят от объема производства или продаж, например, зарплата административного персонала, затраты на содержание офиса и пр.). Валовая прибыль показывает уровень дохода, который остается на покрытие постоянных затрат и формирование прибыли.

-

Административные расходы – расходы, связанные с управлением компанией (расходы на административный и управленческий персонал, аренда, консалтинг, обучение персонала, налоги, за исключением налога на прибыль и пр.)

-

Коммерческие расходы – затраты, связанные с продажей продукции, например, маркетинг, пошлины, расходы на торговый персонал и пр.

)

-

Прочие операционные расходы – расходы, не связанные с основным видом деятельности, например, штрафы, пени, компенсации, резервы.

-

Операционная прибыль – разница между валовой прибылью и административными, коммерческими и прочими операционными расходами.

-

Прибыль до налогообложения – разница между операционной прибылью и финансовыми расходами, например, процентами по привлеченным кредитам.

-

Чистая прибыль – сумма прибыли, которая остается в распоряжении собственников по итогам периода и может быть направлена на инвестиции (модернизация производства, увеличение торговой сети) или выплату дивидендов.

)

)

Отчет о доходах и расходах так же позволяет осуществлять жизненно необходимую для любой компании функцию – управление затратами. Проведение анализа в разрезе статей затрат, дает возможность отнесения затрат к «важным» или не «важным» по их доле в общем объеме затрат, а также к «управляемым» или «не управляемым» по возможности влиять на их уровень. «Важные» и в то же время «управляемые» затраты оказывают ключевое влияние на уровень финансового результата компании, поэтому очень важно определение таких статей для последующего осуществления их систематического контроля в динамике по периодам и в разрезе статей затрат с целью дальнейшей оптимизации (снижения). К примеру, зачастую материальные затраты имеют большую долю в общем объеме затрат, при этом статья «материальные затраты» в большинстве случаев является «управляемой» статьей. Управляемость обусловлена возможностью установки и контроля норм расхода и лимитов на материалы.

Невозможно управлять тем, что нельзя измерить. Измеряя и анализируя свои доходы и расходы с использованием различной степени детализации, у Вас будет реальная возможность управления своим бизнесом и соответственно достижения высоких финансовых результатов.

Если у Вас появились вопросы по настройке отчета о доходах и расходах в программах 1С позвоните по номеру +7 (343) 222-12-12 или закажите обратный звонок.

Возможно, Вас так же заинтересует:

Определение бизнес-расходов

Что такое бизнес-расходы?

Коммерческие расходы — это расходы, понесенные в ходе обычной деятельности. Они могут применяться к малым предприятиям или крупным корпорациям. Коммерческие расходы являются частью отчета о прибылях и убытках. В отчете о прибылях и убытках деловые расходы вычитаются из выручки, чтобы получить налогооблагаемую чистую прибыль компании.

Деловые расходы также могут называться вычетами. В общем, у компаний есть некоторые ограничения и особые соображения по вычету деловых расходов.Обычно они делятся на капитальные и эксплуатационные.

Понимание бизнес-расходов

В разделе 162 Налогового кодекса (IRC) обсуждаются руководящие принципы коммерческих расходов. IRC позволяет предприятиям сообщать о любых расходах, которые могут быть обычными и необходимыми.

Деловые расходы не обязательно считать обычными или необходимыми. Как правило, обычные означает, что расходы являются обычными для отрасли, и большинство владельцев бизнеса, занимающихся одним и тем же бизнесом или торговлей, потенциально могут потратить эти расходы.Необходимые означает, что расходы на помощь в ведении бизнеса являются уместными, и владелец бизнеса может не справиться с бизнесом, если он не понесет расходы.

Расходы, соответствующие определению обычных и необходимых для деловых целей, могут быть списаны на расходы и, следовательно, не подлежат налогообложению. Некоторые коммерческие расходы могут быть полностью вычтены, в то время как другие вычитаются только частично. Ниже приведены некоторые примеры допустимых, полностью вычитаемых расходов:

- Расходы на рекламу и маркетинг

- Комиссия за обработку кредитной карты

- Расходы на обучение и обучение сотрудников

- Определенные судебные издержки

- Лицензионные и нормативные сборы

- Заработная плата контрактных работников

- Программы льгот работникам

- Аренда оборудования

- Страховые расходы

- Выплаченные проценты

- Канцелярские расходы и принадлежности

- Расходы на техническое обслуживание и ремонт

- Аренда офиса

- Коммунальные расходы

Отчет о прибылях и убытках

Отчет о прибылях и убытках — это основной финансовый отчет, используемый предприятиями для учета своих расходов и определения своих налогов.Компании обычно имеют три категории расходов, которые в отчете о прибылях и убытках разбиты на прямые, косвенные и процентные расходы.

Прямые затраты

Стоимость запасов на начало и конец каждого налогового года используется для определения себестоимости проданных товаров (COGS), что является значительным прямым расходом для многих компаний.

Себестоимость вычитается из общей выручки предприятия для определения валовой прибыли за год. Любые расходы, включенные в COGS, не могут быть вычтены повторно.Затраты, которые включаются в расчет COGS, могут включать прямые затраты на рабочую силу, накладные расходы завода, хранение, затраты на продукцию и затраты на сырье.

Косвенные затраты

Косвенные затраты вычитаются из валовой прибыли для определения операционной прибыли. Косвенные затраты обычно включают такие вещи, как вознаграждение руководящего состава, общие расходы, амортизация и затраты на маркетинг. Вычитание косвенных затрат из валовой прибыли приводит к получению операционной прибыли, также известной как прибыль до уплаты процентов и налогов.

Вычитание косвенных затрат из валовой прибыли приводит к получению операционной прибыли, также известной как прибыль до уплаты процентов и налогов.

Амортизация

Расходование бизнес-активов обычно осуществляется по амортизации. Амортизация — это вычитаемый из налогооблагаемой базы расход в отчете о прибылях и убытках, который классифицируется как косвенный расход. Амортизационные расходы могут вычитаться за несколько лет и включать в себя затраты на компьютеры, мебель, имущество, оборудование, грузовики и многое другое.

Расходы на подарки, блюда и развлечения

IRS имеет некоторые ограничения по нескольким расходам, в основном это расходы, связанные с подарками, обедом и развлечениями.Как правило, вы можете вычесть только 50% стоимости питания сотрудников, хотя некоторые виды питания могут быть вычтены полностью.

Процентные расходы

Последний раздел отчета о прибылях и убытках включает расходы по процентам и налогам. Проценты — это последний расход, который компания вычитает для получения налогооблагаемого дохода, иногда называемого скорректированным налогооблагаемым доходом.

Личные расходы

В некоторых случаях расходы, понесенные владельцем бизнеса, могут быть как личными, так и связанными с бизнесом.Например, владелец малого бизнеса может использовать свой автомобиль как в личных целях, так и в деловых целях.

В этом случае может быть вычтена часть миль, использованная в деловых целях. В случае домашнего офиса расходы, связанные с той частью дома, которая используется исключительно для бизнеса, обычно вычитаются.

Расходы, не подлежащие вычету

Некоторые расходы, понесенные бизнесом, не подлежат отчетности. Эти расходы включают взятки, затраты на лоббирование, штрафы, штрафы и взносы в пользу политических партий или кандидатов.Взаимодействие с другими людьми

разница между доходами и расходами | Малый бизнес

Маркиз Коджиа Обновлено 12 февраля 2019 г.

Разница между доходами и расходами проста: доход — это деньги, которые получает ваш бизнес, а расходы — это то, на что он тратит деньги. Ваш чистый доход — это, как правило, ваш доход или все деньги, поступающие в ваш бизнес, за вычетом всех ваших расходов. Если это число положительное, ваш бизнес приносит прибыль.

Наконечник

Доходы и расходы — противоположные числа.Доход представляет собой деньги, которые вы вкладываете в свой бизнес, а расходы — это все счета, которые вы должны оплатить.

Изучение доходов от бизнеса

Доход — это деньги, которые бизнес зарабатывает, продавая товары, предоставляя услуги или и то, и другое. Добавьте к этому любую деятельность — временную или постоянную — компания обязуется приносить доход и деньги.

Доход может быть получен от постоянной деятельности, такой как магазин или фабрика по продаже товаров, гостиница или рекламное агентство, предлагающее услуги.Это также может быть связано с разовыми расходами, такими как продажа недвижимости, которая больше не нужна компании, или продажа ценных бумаг, принадлежащих компании.

Доход обычно подробно указывается в финансовом отчете, который называется отчетом о прибылях и убытках. При этом часто проводится различие между операционными доходами от основной деятельности, внереализационными доходами от таких вещей, как проценты и арендная плата за дополнительные офисные помещения в здании компании, и прибылью от единовременной продажи различных активов, кроме обычных товаров для продажи.Если вы отслеживаете эффективность бизнеса или рассматриваете возможность инвестирования, вы можете провести различие между ними, чтобы понять, что является одноразовым источником дохода по сравнению с постоянными источниками средств.

Понимание бизнес-расходов

Инвесторы не ценят, когда владелец бизнеса избегает вопросов управления расходами. Это связано с тем, что финансисты знают, что надлежащее управление затратами имеет большое значение для облегчения беспокойства кредиторов, заверения продавцов в платежеспособности и получения положительного отчета о прибылях и убытках.

Расходы варьируются от заработной платы и канцелярских принадлежностей до доставки, нормативных штрафов, судебных разбирательств и стоимости проданных товаров — также называемых материальными расходами или стоимостью продажи. Как и в случае с доходом, могут быть расходы, напрямую связанные с операциями, такие как стоимость проданных товаров или заработная плата, выплачиваемая сотрудникам, другие периодические расходы, такие как аренда и проценты по ссудам, а затем разовые расходы, такие как судебные урегулирования или убытки. по инвестициям.

Однако некоторые затраты, такие как амортизация, амортизация и истощение, не связаны с прямыми денежными выплатами.Амортизация и амортизация — это методы распределения стоимости материалов, инструментов, зданий и тому подобного в течение их естественного срока службы, а не отражения их в качестве расходов в том году, в котором они были приобретены. Истощение — это аналогичный инструмент учета, обычно имеющий дело с сокращающимися запасами материальных ресурсов, таких как шахты или нефтяные скважины.

Расходы по сравнению с Расходы

Расходы и расходы иногда неофициально используются для обозначения схожих вещей, но в финансах они имеют несколько разные значения.

Расходы относятся к фактическому оттоку денежных средств, например, для покупки чего-либо или оплаты услуги, в то время как расходы относятся к расходам, которые не могут быть оплачены сразу. Долгосрочные расходы, такие как ипотека или платежи по аренде, могут со временем повлечь за собой множество расходов.

Доходы и расходы

Статьи доходов связаны с операционными расходами через отчет о прибылях и убытках, хотя обе концепции различны. Отчет о прибылях и убытках — это отчет, который вы просматриваете, чтобы определить, что происходит в отчетах компании о прибыльности.

Если у вас есть бизнес, анализ корпоративной ведомости доходов позволяет вам быть в курсе операционных событий, позволяя взвешивать все, от стратегии маркетинга и продаж до операционной тактики, управления расходами, брендинга продукции и финансирования.

Связанная коммуникационная стратегия

Обсуждение статей доходов и расходов часто требует аналитической ловкости, а также взвешенного и целевого общения. Компания должна иметь возможность сообщать новости о своей деятельности в течение определенного периода — скажем, месяца или финансового квартала — без разглашения конфиденциальных данных.

Например, компания может захотеть публиковать информацию о доходах и расходах в своем отчете о прибылях и убытках, не сообщая читателям — и конкурентам, если на то пошло, — как это способствует увеличению доходов, сокращению расходов и поддержанию положительного статуса прибыльности с течением времени.

Доходы и расходы

2.1 Доходы и расходы

Цели обучения

- Определите и сравните источники и способы использования дохода.

- Определите и проиллюстрируйте сальдо бюджета, возникающее в результате использования доходов.

- Опишите средства правовой защиты от дефицита и профицита бюджета.

- Определите возможные и невозвратные затраты и обсудите их влияние на принятие финансовых решений.

Личные финансы — это процесс оплаты или финансирования жизни и образа жизни. Точно так же, как бизнес должен финансироваться — его здания, оборудование, использование рабочей силы и материалов, а также эксплуатационные расходы должны оплачиваться, — точно так же должны оплачиваться имущество и расходы на проживание человека. Так же, как бизнес полагается на свои доходы от продажи товаров или услуг для финансирования своих затрат, так и человек полагается на доход, полученный от продажи рабочей силы или капитала, для финансирования затрат.Вам необходимо понимать этот процесс финансирования и термины, используемые для его описания. В следующей главе вы узнаете, как это учитывать.

Откуда берется доход?

Доходы за определенный период. В случае частного лица или домашнего хозяйства это, как правило, денежные средства от заработной платы, процентов, дивидендов или активов (например, доход от аренды недвижимости), которые можно использовать для потребления или сбережения. это то, что заработано или получено за определенный период. Существуют различные условия дохода, поскольку существуют различные способы получения дохода.Доход от работы или самозанятости — это заработная плата. Депозитные счета, как и сберегательные счета, приносят проценты, которые также могут поступать от кредитования. Владение акциями дает акционеру право на получение дивидендов, если таковые имеются. Владение частью партнерства или частной корпорации дает право на ничью.

В случае частного лица или домашнего хозяйства это, как правило, денежные средства от заработной платы, процентов, дивидендов или активов (например, доход от аренды недвижимости), которые можно использовать для потребления или сбережения. это то, что заработано или получено за определенный период. Существуют различные условия дохода, поскольку существуют различные способы получения дохода.Доход от работы или самозанятости — это заработная плата. Депозитные счета, как и сберегательные счета, приносят проценты, которые также могут поступать от кредитования. Владение акциями дает акционеру право на получение дивидендов, если таковые имеются. Владение частью партнерства или частной корпорации дает право на ничью.

Два основных способа получения дохода в рыночной экономике — это продажа труда или продажа капитала. Продажа рабочей силы означает работу либо на кого-то другого, либо на себя.Доход поступает в виде зарплаты. Полная компенсация может включать другие выплаты, такие как пенсионные взносы, медицинское страхование или страхование жизни. Труд продается на рынке труда.

Продажа капитала означает инвестирование: получение лишних денежных средств и их продажа или сдача в аренду кому-то, кому нужна ликвидность, близость к наличным деньгам или как легко и дешево — с низкими транзакционными издержками — актив можно превратить в наличные. (доступ к наличным деньгам). Кредитование — сдача капитала в аренду; процент — это рента.Вы можете ссудить частным образом по прямой договоренности с заемщиком или предоставить ссуду через обмен государственного долга, купив корпоративные, государственные или государственные облигации. Вложение или покупка корпоративных акций — это пример продажи капитала в обмен на долю будущей стоимости компании.

Вы можете инвестировать во многие другие активы, такие как антиквариат, искусство, монеты, землю или товары, такие как соевые бобы, живой скот, платина или легкая сырая нефть. Принцип тот же: инвестирование — это аренда капитала или продажа его за актив, который можно перепродать позже или который может принести будущий доход, или и то, и другое.Капитал продается на рынке капитала и ссужается на кредитном рынке — особой части рынка капитала (точно так же, как секция молочных продуктов — это особая часть супермаркета). На рисунке 2.2 «Источники дохода» показаны источники дохода.

Рисунок 2.2 Источники дохода

На рынке труда цена труда — это заработная плата, которую работодатель (покупатель труда) готов платить работнику (продавцу рабочей силы). Цена любой работы определяется многими факторами.Характер работы определяет необходимое образование и навыки, а цена может отражать и другие факторы, такие как статус или желательность работы.

В свою очередь, необходимые навыки и привлекательность работы определяют предложение рабочей силы для этой конкретной работы — количество людей, которые могут и хотели бы выполнять эту работу. Если предложение рабочей силы превышает спрос, если на работе работает больше людей, чем необходимо, у работодателей будет больше вариантов найма.Этот рынок труда является рынком покупателей, и покупатели могут нанимать рабочую силу по более низким ценам. Если людей, желающих и способных выполнять работу, меньше, чем рабочих мест, тогда этот рынок труда является рынком продавцов, и рабочие могут продавать свой труд по более высоким ценам.

Точно так же, чем меньше навыков требуется для работы, тем больше будет людей, способных ее выполнять, создавая рынок покупателей. Чем больше навыков требуется для работы, тем меньше будет людей, которые ее будут выполнять, и тем больше у продавца будет рычагов или преимуществ при согласовании цены.Люди получают образование, чтобы повысить свою квалификацию и, следовательно, конкурировать на рынке труда продавцов.

Когда вы начинаете свою карьеру, вы обычно находитесь на рынке покупателей (если у вас нет необычного дара или таланта) хотя бы из-за отсутствия у вас опыта. По мере продвижения вашей карьеры у вас будет больше и, возможно, более разнообразный опыт и, предположительно, больше навыков, и поэтому вы можете продавать свой труд на большем рынке продавцов. Вы можете менять карьеру или работу более одного раза, но вы надеетесь сделать это в ваших интересах, то есть всегда иметь рыночную силу на рынке труда.

Однако многие люди любят свою работу по многим причинам, кроме оплаты, и выбирают ее в качестве вознаграждения. Труд — это больше, чем источник дохода; это также источник множества интеллектуальных, социальных и других личных удовольствий. Тем не менее, ваш труд также является предметом торговли и имеет рыночную стоимость. Личное вознаграждение за вашу работу может в конечном итоге определить ваш выбор, но вы должны осознавать рыночную стоимость этого выбора, когда вы его делаете.

Ваша способность продавать рабочую силу и получать доход отражает вашу ситуацию на рынке труда.В начале своей карьеры вы можете рассчитывать на то, что по мере развития карьеры будете зарабатывать меньше, чем вы зарабатываете. Большинство людей хотели бы достичь точки, когда им вообще не нужно продавать свою рабочую силу. Они надеются когда-нибудь выйти на пенсию и заняться другими хобби или интересами. Они могут выйти на пенсию, если у них есть альтернативные источники дохода — если они могут получать доход от сбережений и от продажи капитала.

Рынки капитала существуют для того, чтобы покупатели могли покупать капитал. Компании всегда нуждаются в капитале, и способы его привлечения ограничены.Продавцы и кредиторы (инвесторы), с другой стороны, имеют гораздо больше вариантов инвестирования своих избыточных денежных средств в рынки капитала и кредиты, поэтому эти рынки больше похожи на рынки продавцов. Ниже приведены примеры способов инвестирования в рынки капитала и кредиты:

- Покупка акций

- Покупка государственных или корпоративных облигаций

- Кредитование ипотеки

Рынок для любой конкретной инвестиции или актива может быть рынком продавцов или покупателей в любое конкретное время, в зависимости от экономических условий.Например, рынок недвижимости, современного искусства, спортивных памятных вещей или старинных автомобилей может быть рынком для покупателей, если продавцов больше, чем покупателей. Однако обычно спрос на капитал равен или больше, чем его предложение. Чем больше у вас капитала для продажи, тем больше способов вы можете продать его большему количеству покупателей и тем больше эти покупатели могут быть готовы заплатить. Однако поначалу для большинства людей продажа труда является единственным практическим источником дохода.

Куда идет доход?

Расходы Расходы на потребление или повседневную жизнь.- это затраты на предметы или ресурсы, которые используются или потребляются в повседневной жизни. Расходы повторяются (т.е. они происходят снова и снова), потому что еда, жилье, одежда, энергия и так далее расходуются ежедневно.

Когда доход меньше расходов, у вас дефицит бюджета. Нехватка свободных средств возникает, когда доход меньше расходов. — слишком мало наличных денег для удовлетворения ваших желаний или потребностей. Бюджетный дефицит неустойчив; это финансово нежизнеспособно.Единственный выбор — устранить дефицит путем (1) увеличения дохода, (2) сокращения расходов или (3) заимствования, чтобы компенсировать разницу. Заимствование может показаться самым простым и быстрым решением, но заимствование также увеличивает расходы, поскольку создает дополнительные расходы: проценты. Если доход не может быть увеличен, заимствование для покрытия дефицита только увеличит его.

Лучше, хотя обычно труднее, выбор — увеличить доход или уменьшить расходы. На Рисунке 2.3 «Бюджетный дефицит» показаны варианты выбора, вызванные дефицитом бюджета.

Рисунок 2.3 Бюджетный дефицит

Когда доход за период превышает расходы, возникает профицит бюджета. Избыток имеющихся средств создается, когда доход превышает расходы .. Такая ситуация является устойчивой и остается жизнеспособной с финансовой точки зрения. Вы можете уменьшить доход, скажем, меньше работая. Скорее всего, вы использовали бы излишки одним из двух способов: потребляете больше или сохраняете его. Если потреблять, доход пропадает, хотя, по-видимому, он вам понравился.

Однако, если они сохранены, доход можно сохранить, возможно, в копилке или банке для печенья, и использовать позже. Более выгодный способ сбережения — это вложить их в какой-либо способ — положить на банковский счет, дать ссуду под проценты или обменять на актив, такой как акции, облигации или недвижимость. Эти способы сбережения — это способы продажи вашего избыточного капитала на рынках капитала для увеличения вашего богатства. Ниже приведены примеры экономии:

- Внесение на сберегательный счет в банке

- Взносы на пенсионный счет

- Приобретение депозитного сертификата (CD)

- Покупка государственной сберегательной облигации

- Внесение на счет денежного рынка

Рисунок 2.5 «Бюджетный профицит» показывает варианты, созданные из-за профицита бюджета.

Рисунок 2.5 Профицит бюджета

Альтернативные и невозвратные затраты

Помимо расходов, которые влияют на вашу финансовую жизнь, существуют еще два важных вида затрат. Предположим, вы можете позволить себе новую куртку или новые ботинки, но не то и другое вместе, потому что ваши ресурсы — доход, который вы можете использовать для покупки одежды — ограничены. Если вы купите куртку, вы не сможете купить и сапоги.Отсутствие ботинок — это упущенная выгода Стоимость принесения в жертву следующего лучшего выбора из-за сделанного выбора; значение следующего лучшего выбора, от которого отказываются после того, как выбор сделан. покупки куртки; это цена того, что вы пожертвуете своим следующим лучшим выбором.

В личных финансах всегда есть альтернативные издержки. Вы всегда хотите сделать выбор, который создаст больше ценности, чем затраты, и поэтому вы всегда хотите, чтобы альтернативные издержки были меньше, чем выгода от торговли. Вы купили куртку вместо ботинок, потому что решили, что наличие куртки принесет больше пользы, чем стоимость отсутствия ботинок.Вы считали, что ваша выгода будет больше, чем ваши альтернативные издержки.

В личных финансах альтернативные издержки влияют не только на решения о потреблении, но и на решения о финансировании, например о том, следует ли брать взаймы или платить наличными. Заимствование имеет очевидные затраты, тогда как оплата собственными деньгами или сбережениями кажется беззатратной. Однако использование наличных имеет альтернативные издержки. Вы теряете все проценты, которые могли иметь к вашим сбережениям, и вы теряете ликвидность — то есть, если вам нужны деньги для чего-то еще, например, для лучшего выбора или чрезвычайной ситуации, у вас их больше нет, и, возможно, вам даже придется занять их в более высокая стоимость.

Когда покупатели и продавцы делают выбор, они взвешивают альтернативные издержки и иногда сожалеют о них, особенно когда выгоды от торговли неутешительны. Сожаление может окрасить будущий выбор. Иногда сожаление может помешать нам признать невозвратные затраты Затраты, которые были понесены по прошлым транзакциям и не могут быть возмещены.

Невыполненные затраты — это уже потраченные затраты; то есть все ресурсы, которыми вы торгуете, ушли, и их невозможно восстановить.Решения по определению можно принимать только в отношении будущего, но не в отношении прошлого. Когда сделка завершена, сделка окончена и сделана, поэтому признание того, что невозвратные затраты действительно понесены, может помочь вам принять более правильные решения.

Например, деньги, которые вы потратили на свою куртку, — это невозвратные затраты. Если на следующей неделе пойдет снег, и вы решите, что вам действительно нужны ботинки, этих денег не будет, и вы не сможете использовать их для покупки обуви. Если вам действительно нужны ботинки, вам придется найти другой способ заплатить за них.

В отличие от ценника, альтернативные издержки не очевидны.Вы склонны сосредотачиваться на том, что получаете в сделке, а не на том, что вы получаете , а не . Эта тенденция — радостный аспект человеческой натуры, но она может быть слабостью при принятии стратегических решений, которые так важны при финансовом планировании. Человеческая природа также может заставить вас слишком сосредоточиться на невозвратных затратах, но вся радость или сожаление в мире не могут изменить прошлые решения. Умение распознавать невозвратные затраты важно для принятия правильных финансовых решений.

Основные выводы

- Важно понимать источники (доходы) и использование (расходы) средств, а также возможный дефицит или профицит бюджета.

- Заработная плата — это доход от занятости или самозанятости; проценты зарабатываются при кредитовании; дивиденд — это доход от владения акциями компании; а ничья — это доход от партнерства.

- Необходимо устранить дефицит или излишки, а это означает принятие решений о том, что с ними делать.

- Увеличение доходов, сокращение расходов и получение займов — три способа справиться с дефицитом бюджета.

- Дополнительные расходы, сбережения и инвестирование — три способа справиться с профицитом бюджета.

- Альтернативные издержки и невозвратные затраты — это скрытые расходы, влияющие на принятие финансовых решений.

Упражнения

- Откуда и куда уходит ваш доход? Проанализируйте свои поступления доходов из всех источников и исходы доходов через расходы за месяц, квартал или год. Проанализировав свои числа и преобразовав их в проценты, представьте свои результаты в виде двух цифр, используя пропорции долларовой банкноты, чтобы показать, откуда исходит ваш доход, и пропорции другой долларовой банкноты, чтобы показать, как вы тратите свой доход.Как бы вы хотели, чтобы изменился ваш доход? Как бы вы хотели, чтобы изменилось ваше распределение расходов? Используйте свое расследование, чтобы составить приблизительный личный бюджет.

- Изучите свой бюджет и проведите различие между желаниями и потребностями. Как вы определяете финансовую потребность? Каковы ваши постоянные расходы или затраты, которые вы должны регулярно оплачивать каждую неделю, месяц или год? Какие из категорий вашего бюджета вы должны предусмотреть в первую очередь, прежде чем удовлетворять потребности других? В какой степени каждый из ваших расходов является дискреционным — под вашим контролем с точки зрения затрат большего или меньшего количества на этот элемент или ресурс? Какие из ваших расходов вы могли бы сократить, если бы вам пришлось или по какой-либо причине?

- Если бы у вас был дефицит бюджета, что вы могли бы с этим поделать? Какое решение было бы лучшим на долгий срок? Если бы у вас был профицит бюджета, что вы могли бы с этим поделать? Что бы вы выбрали лучше всего и почему?

- Вам понадобятся куртка, ботинки и перчатки, но на желаемую куртку вы потратите все имеющиеся у вас деньги на верхнюю одежду.Каковы ваши альтернативные издержки при покупке куртки? Каковы ваши невозвратные расходы при покупке куртки? Как вы могли бы изменить свое потребление, чтобы снизить альтернативные издержки? Если вы покупаете куртку, но обнаруживаете, что вам нужны ботинки и перчатки, как вы можете изменить свой бюджет, чтобы компенсировать невозвратные расходы?

Расходы по счетам — определение, порядок учета, виды

Что такое расходы по счетам?

Расходы в бухгалтерском учете — это деньги, потраченные или понесенные бизнесом в их усилиях по получению доходов.По сути, расходы по счетам представляют собой затраты на ведение бизнеса; они представляют собой сумму всех видов деятельности, которые, как мы надеемся, приносят прибыль.