РАЗНИЦА МЕЖДУ ФИНАНСОВЫМ И УПРАВЛЕНЧЕСКИМ (УПРАВЛЕНЧЕСКИМ) УЧЕТОМ | СРАВНИТЕ РАЗНИЦУ МЕЖДУ ПОХОЖИМИ ТЕРМИНАМИ — ЖИЗНЬ

Финансовый учет против управленческого учетаФинансовый учет и управленческий (управленческий) учет — это два раздела бухгалтерского учета, которые одинаково важны для организации. Бухгалтерский учет

Финансовый учет против управленческого учета

Финансовый учет и управленческий (управленческий) учет — это два раздела бухгалтерского учета, которые одинаково важны для организации. Бухгалтерский учет играет ключевую роль в функционировании организаций. В более широком смысле, бухгалтерский учет включает в себя создание, управление и аудит бухгалтерских книг организаций. Имея только данные о продажах, накладных расходах и закупках, бухгалтер имеет возможность анализировать финансовое положение организации в режиме реального времени. Записи расположены в хронологическом порядке и позже интерпретируются. В целом, настоящую и будущую экономическую стабильность организации можно объяснить только с помощью бухгалтерского учета.

Существует два основных направления бухгалтерского учета, а именно финансовый учет и управленческий учет. Эти два поля учета имеют дело с двумя отдельными областями, но зависят друг от друга.

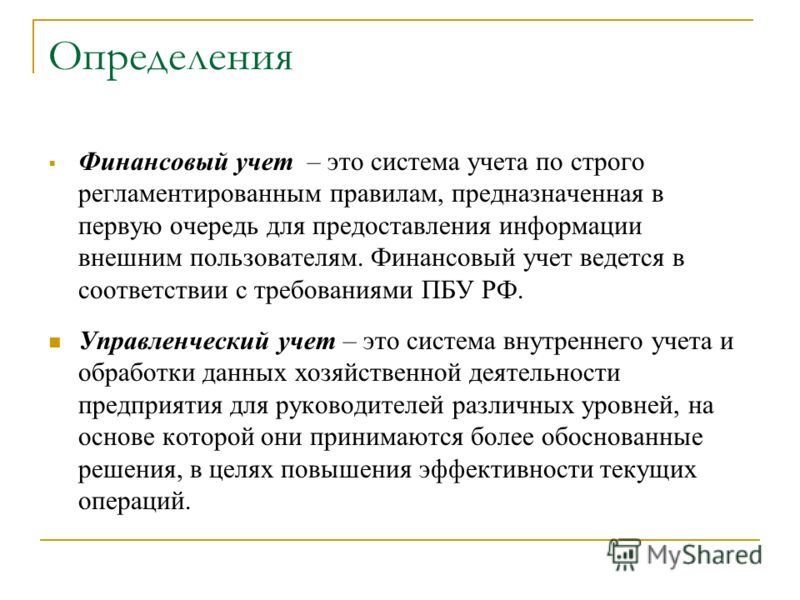

Финансовый учет

Финансовый учет в первую очередь связан с предоставлением данных, которые могут быть представлены внешним сторонам организации. В число сторон входят банки, кредиторы и акционеры. Кроме того, эта область бухгалтерского учета обязана обеспечивать и отражать общую производительность компании в определенные сроки. Период четко определен, и положение дел обсуждается в конце этого периода. Этот конкретный период часто называют «Торговым периодом» и обычно составляет один год.

Информация финансового учета — это, скорее, исторические данные о деятельности компании и денежный характер. Формат финансовой отчетности универсален и поэтому используется везде одинаково. Эти выписки по счету можно легко сравнить с двумя разными периодами или с отчетами по счетам другой компании.

Для компаний, зарегистрированных в соответствии с Законом о компаниях 1989 г., по закону требуется подготовка и публикация финансовой отчетности.

Управленческий учет

Управленческий учет имеет дело с другим аспектом финансов организации. Информация, выявленная в рамках управленческого учета, в основном используется внутренним персоналом, который использует данные финансового учета. Управленческий учет больше используется в стратегическом управлении организацией и помогает при принятии решений. Поскольку он используется внутренним персоналом для планирования и контроля бизнес-деятельности, нет установленного периода для этой отчетности или каких-либо юридических требований.

Управленческий счет использует в управленческих отчетах как финансовую, так и нефинансовую информацию. Основными областями управленческого учета являются точка безубыточности, поведение затрат, бюджетирование капиталовложений, планирование прибыли, стандартные затраты, соответствующие затраты на принятие решений и расчет затрат на основе деятельности.

Разница между финансовым и управленческим учетом

Управленческий счет не обязан использовать правила, изложенные в GASP (Общие стандартные принципы бухгалтерского учета), тогда как финансовая отчетность обязана им следовать.

Управленческий учет может фокусироваться на конкретных областях организации и помогать им в процессе принятия решений. Однако финансовый учет обслуживает всю организацию, объединяет все затраты и доходы и дает целостную картину к концу определенного финансового периода или «торгового периода».

Управленческий учет имеет дело с финансовой и нефинансовой информацией, такой как объем продаж, производительность и т. Д., Тогда как финансовый учет основан исключительно на денежной концепции.

Финансовый учет представляет собой исторические данные о производительности бизнеса, управленческий учет, хотя в основном сосредоточен на анализе исторических показателей, он также включает бизнес-тенденции и прогнозы.

Вывод:

В целом существует огромная разница между двумя областями финансового и управленческого учета, и поэтому их всегда следует рассматривать отдельно.

Управленческий и финансовый учет: различие и единство (Курсовая работа)

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ «РИНХ»

ГУКОВСКИЙ ИНСТИТУТ ЭКОНОМИКИ И ПРАВА

БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТТЕМА: «УПРАВЛЕНЧЕСКИЙ И ФИНАНСОВЫЙ УЧЕТ: ЕДИНСТВО И РАЗЛИЧИЕ»Курсовая работа

студента II курса

Быстрова Е.С.

Научный руководитель:

старший преподаватель

Калайда О.М.

Допущена к защите: ______________

(дата) (подпись)

Оценка: ______________

Дата защиты: _____________

(дата) (подпись)

г. Гуково

Гуково

Гуково

Гуково2009г.

Содержание

Теоретическая часть

Введение 3

Взаимосвязь управленческого и финансового учета 4

Документооборот 7

Отличительные признаки управленческого и финансового учета 9

Заключение 15

Список литературы 16

II. Практическая часть

Решение сквозных задач 17

Ответы на тесты 45

ВВЕДЕНИЕ

В

условиях развивающихся рыночных

отношений значительно усложняется

процесс управления предприятием,

которому предоставлена полная

хозяйственная финансовая самостоятельность.

Эффективность работы предприятия во

многом зависит от управленческой

деятельности, обеспечивающей ему

реальную экономическую самостоятельность,

конкурентоспособность.

Финансовый учет как основная часть информационной системы предприятия не обеспечивает управленцев всех уровней оперативной информацией и не предоставляет информацию для планирования р координации будущего развития предприятия в условиях рынка.

Целью выполнения курсовой работы по теме «Управленческий и финансовый учет: единство и различие» является углубление знаний в вопросе изучения сравнительной характеристики финансового и управленческого учета, их взаимосвязи, движение отчетной документации между подразделениями и службами предприятия и бухгалтерией, отличительные признаки каждого вида учета.

Управленческий

учет является составляющей частью

бухгалтерского учета.

Управленческий учет является связывающим звеном между учетным процессом и управлением предприятием.

1. ВЗАИМОСВЯЗЬ УПРАВЛЕНЧЕСКОГО И БУХГАЛТЕРСКОГО УЧЕТА

Современное

предприятие со своей сложной структурой

производств выступает в экономике

динамичным объектом хозяйства и

представляет законченную систему с

конкретными внутренними и внешними

целями. Он определяют состав и содержание

информации, которая формируется и

обрабатывается на предприятии.

Управленческий учет, являясь продолжением

финансового учета, непосредственно с

ним связан.

Взаимодействие управленческого и финансового учета достигается на основе преемственности и комплексного использования, данных первичного учета, единства норм и нормативов, а также нормативно-справочной информации, дополнения одного вида учета показателями учета другого, однократной фиксации всей исходной переменной информации в первичном учете, взаимопроникновения методов или их элементов, приближения учетных процедур к местам принятия решений, единого подхода к разработке задач управленческого и финансового учета производства при проектировании или совершенствовании систем управления.

Взаимосвязь присущих каждому виду учета элементов проявляется через единый массив первичной информации, которая служит объединяющим фактором финансового и управленческого бухгалтерского учета.

Большинство

элементов финансового учета можно найти

в управленческом учете. И в финансовом

и в управленческом учете рассматриваются

одинаковые финансовые операции.

Поэлементно отражаются в системе финансового учета данные о виде затрат (заработной платы, амортизационных отчислений и других) используются одновременно и в управленческом учете:

однократное ведение первичной информации не только для управленческого учета, но и для составления финансовой отчетности;

общепринятые принципы финансового учета применяются и в управленческом учете;

единый подход к выбору целей и задач учета;

использование общих методов в каждом их видов учета (документация, инвентаризация, оценка и калькуляция, группировка объектов учета, отчетность подразделений, внутренняя и внешняя отчетность предприятия).

Рассматривая

бухгалтерский учет как систему, следует

заметить, что в обоих ее компонентах

присутствуют одни и те же хозяйственные

операции. Например: учет затрат в

незавершенное производство в бухгалтерском

финансовом учете организуется в суммовом

выражении, то в бухгалтерском управленческом

учете производства на основе выявленных

в натуральном выражении остатков

незаконченного производством продукта

происходит их оценка путем калькулирования.

Бухгалтерский финансовый учет использует остатки незавершенного производства для определения величины затрат, включаемых в себестоимость продукции, и исчисления финансовых результатов.

Управленческий учет обрабатывает эту информацию для расчета себестоимости каждого вида выпущенной и реализованной продукции.

Следующим моментом, подтверждающим взаимодействие двух компонентов бухгалтерского учета, является оценка.

Все активы предприятия отражаются в финансовом учете в стоимостном измерении. При принятии к учету имущества, оно оценивается по стоимости приобретения или изготовления. Последняя в свою очередь рассчитывается в системе управленческого учета. В этой оценке активы принимают на учет и показывают в балансе.

Оба

вида учета играют регулирующую роль в

управлении и предусматривают существование

прямых и обратных связей при выполнении

наблюдения, измерении различных

характеристик деятельности или ее

отдельных частей, обработке информации

по данным первичной документации.

Взаимосвязь финансового и управленческого учета зависит от принятой на предприятии методики формирования внутрипроизводственных отчетных показателей и степени их согласованности с показателями внешней отчетности. Степень взаимосвязи финансового и управленческого учета проявляется в системах организации управленческого учета:

интегрированная, или единая система счетов представлена традиционным вариантом российского бухгалтерского учета, который повсеместно принимается на практике;

автономная, то есть самостоятельная система счетов для финансового и управленческого учета.

В международной практике ни одна из перечисленных систем счетов не применяется в чистом виде. Для ориентации предприятия в сложных рыночных условиях необходима разнообразная информация.

В

каждом из учетов присутствуют свои

особенности, они имеют общие характеристики

в принципах построения, принимаемых

методах. В управленческом и финансовом

учете в процессе текущего управления

производством в качестве единых объектов

выступают средства труда и сам труд, то

есть материальные и трудовые ресурсы,

а также хозяйственные операции. Только

в финансовом учете они статичны, а в

управленческом находит отражение их

использование.

В управленческом и финансовом

учете в процессе текущего управления

производством в качестве единых объектов

выступают средства труда и сам труд, то

есть материальные и трудовые ресурсы,

а также хозяйственные операции. Только

в финансовом учете они статичны, а в

управленческом находит отражение их

использование.

Наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для применения решений. Данные финансового учета помогают инвесторам в оценке перспектив развития предприятия. Данные управленческого учета используются для решения проблем ценообразования, снижения затрат и других.

1. Рассмотрите различия между финансовой и производственной информацией и конкретизируйте цели, достигаемые использованием того и другого ее вида

1. Рассмотрите различия между финансовой и производственной информацией и конкретизируйте цели, достигаемые использованием того и другого ее вида.

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия, а именно:

• в обеих системах учета рассматриваются одни и те же хозяйственные операции. Например, поэлементно отражаемые в системе финансового учета данные о видах затрат используются одновременно и в управленческом учете;

Например, поэлементно отражаемые в системе финансового учета данные о видах затрат используются одновременно и в управленческом учете;

• на основе производственной или полной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета;

• методы финансового учета используются и в управленческом учете;

• оперативная информация используется не только в управленческом учете, но и для составления финансовых документов.

Однако наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для принятия решений. Так, данные финансового бухгалтерского учета помогают инвесторам оценить потенциал и перспективы предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления.

Финансовый и управленческий учет являют собой взаимозависимые и взаимообусловленные компоненты единого бухгалтерского учета. Но наряду с этим имеются принципиальные отличия по следующим вопросам.

Но наряду с этим имеются принципиальные отличия по следующим вопросам.

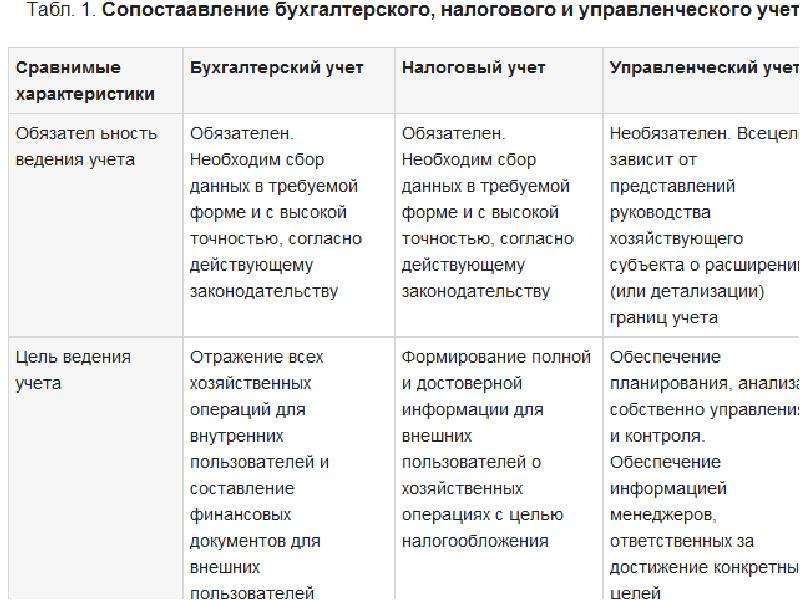

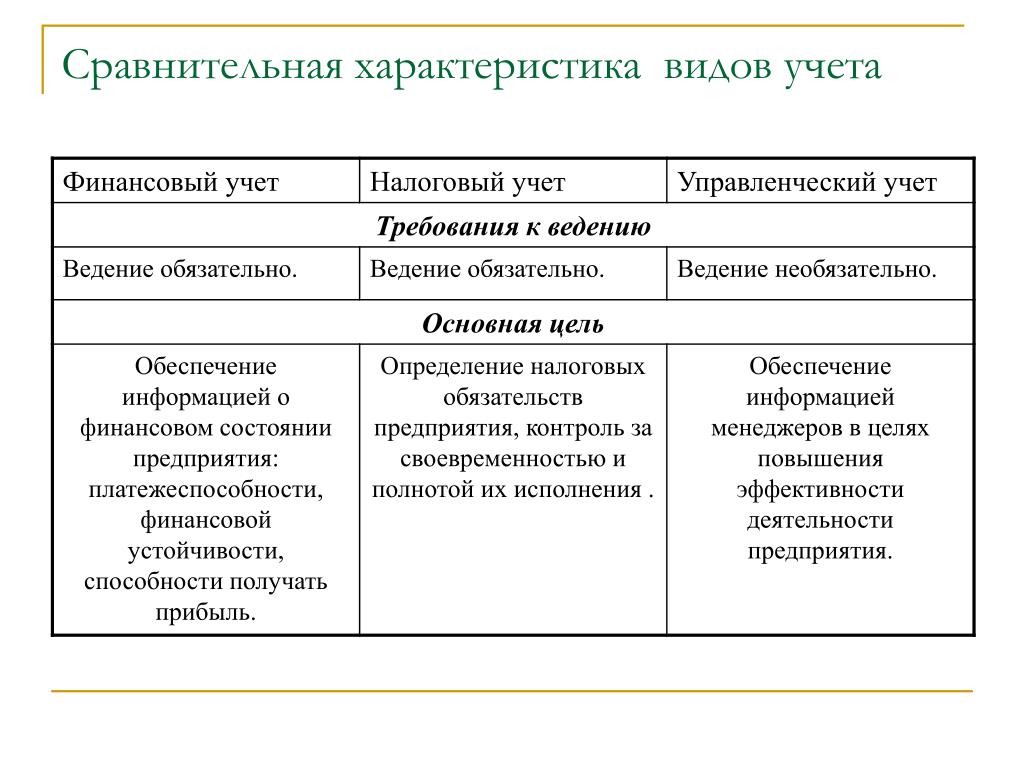

Обязательность ведения учета.

Ведение бухгалтерского финансового учета предусмотрено законодательством, т.е. обязательно. За уклонение от ведения бухгалтерского учета, за искажение бухгалтерской отчетности и несоблюдение сроков ее представления и публикации предусмотрена административная или уголовная ответственность. Бухгалтерский финансовый учет ведется по требуемой форме и с требуемой степенью точности, независимо от желания руководства предприятия.

Ведение управленческого учета необязательно и всецело зависит от воли руководства. Однако это не касается производственного учета и калькулирования. Учет издержек по местам возникновения затрат необходим организации, осуществляющей различные виды деятельности при условии, что налог на прибыль от них рассчитывается по различным налоговым ставкам. Без постановленного должным образом управленческого учета эту задачу решить нельзя. В любом случае должно выполняться условие: затраты на сбор и обработку управленческой информации должны быть ниже экономического эффекта от ее использования.

В любом случае должно выполняться условие: затраты на сбор и обработку управленческой информации должны быть ниже экономического эффекта от ее использования.

Цели ведения учета.

Цель финансового учета – составление финансовых документов для внешних пользователей. Как только финансовая отчетность готова, цель считается достигнутой. Цель управленческого учета – обеспечение внутрипроизводственного планирования, управления и контроля.

Цель управленческого учета во времени непрерывна, перманентна и достигается на короткий миг.

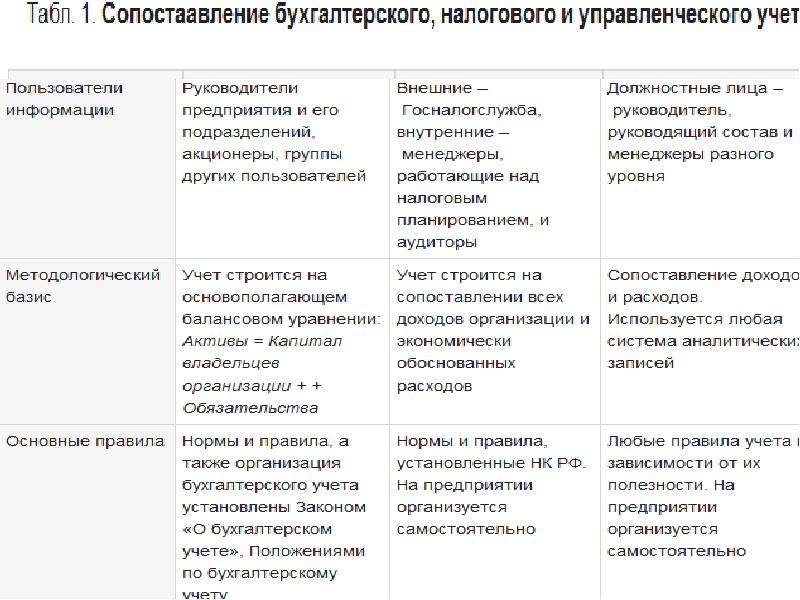

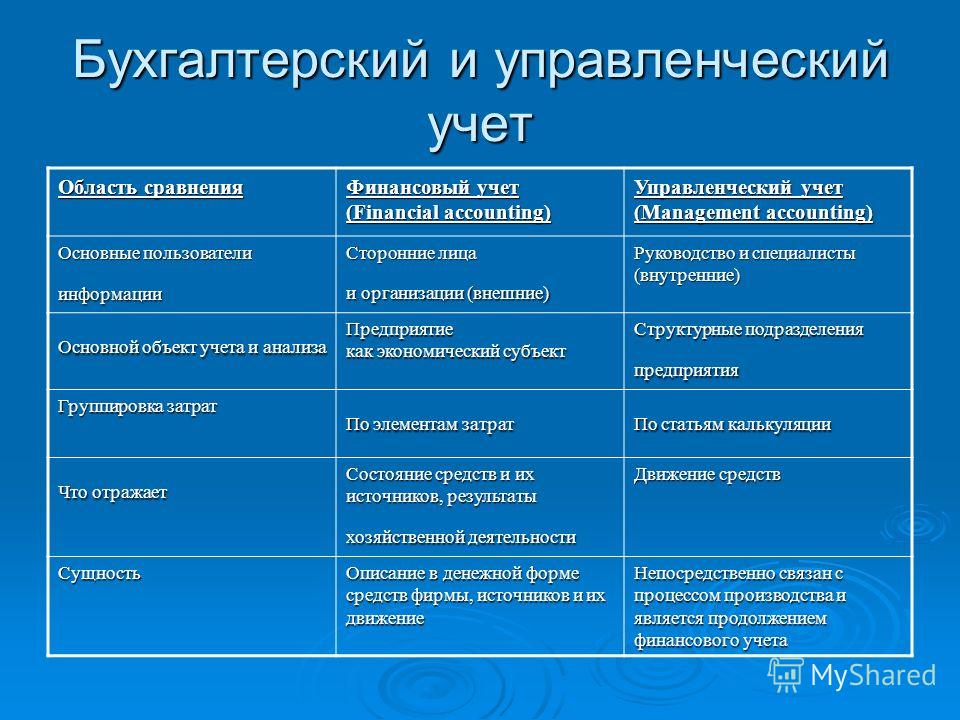

3. Пользователи информации. Потребителями информации финансового учета являются внешние пользователи, управленческого учета – внутренние пользователи.

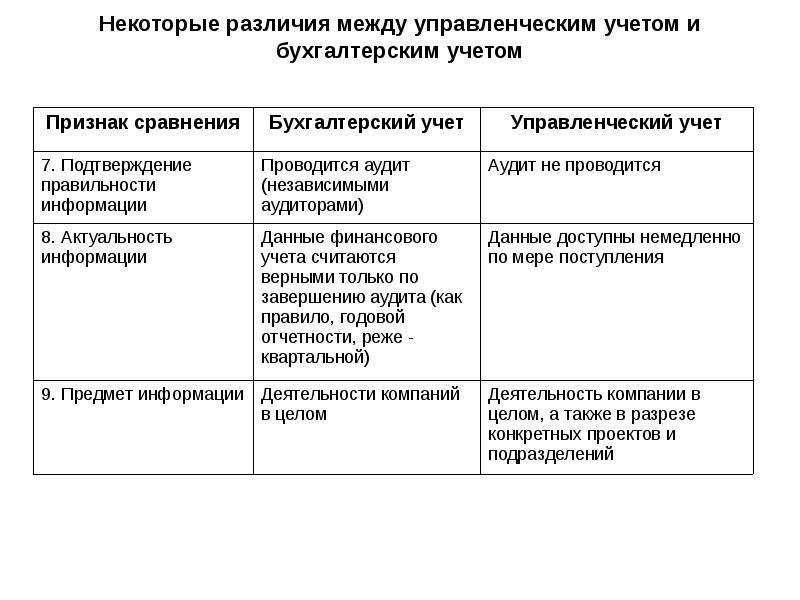

4. Методы ведения учета. Важнейшими элементами метода финансового учета являются счета и двойная запись, документация и инвентаризация.

В управленческом учете пользуются этими приемами, но не всегда. Запись информации необязательно ведется по двойной системе.

Запись информации необязательно ведется по двойной системе.

5. Свобода выбора.

Финансовый учет основан на общепринятых принципах, которые регулируют запись, оценку и передачу финансовой информации, т.е. он до определенной степени централизован. Публичная финансовая отчетность подлежит обязательной аудиторской проверке.

Управленческий учет организуется исходя из целей и задач управляющих, никак не регламентируется государством, служит лишь интересам предприятия, в чем и заключается его преимущество перед финансовым учетом. Управленческий учет в большей степени основан на логике и опыте или на общей приемлемости. В этом смысле можно говорить о децентрализации управленческого учета.

6. Используемые измерители

Финансовый учет ведется в российской валюте – рублях. В рублевой оценке должна быть составлена и финансовая отчетность.

В управленческом учете используются как денежные, так и неденежные измерители – в зависимости от их «полезности». Успешно применяются натуральные показатели (штуки, метры, тонны, литры и т.д.) – в зависимости от отраслевой принадлежности организации, условно-натуральные показатели (условные банки – в консервной промышленности, условная жирность – в мыловаренной промышленности и т.д.). Для измерения рабочего времени могут применяться такие показатели, как человеко-часы, станко-часы, машино-часы.

Успешно применяются натуральные показатели (штуки, метры, тонны, литры и т.д.) – в зависимости от отраслевой принадлежности организации, условно-натуральные показатели (условные банки – в консервной промышленности, условная жирность – в мыловаренной промышленности и т.д.). Для измерения рабочего времени могут применяться такие показатели, как человеко-часы, станко-часы, машино-часы.

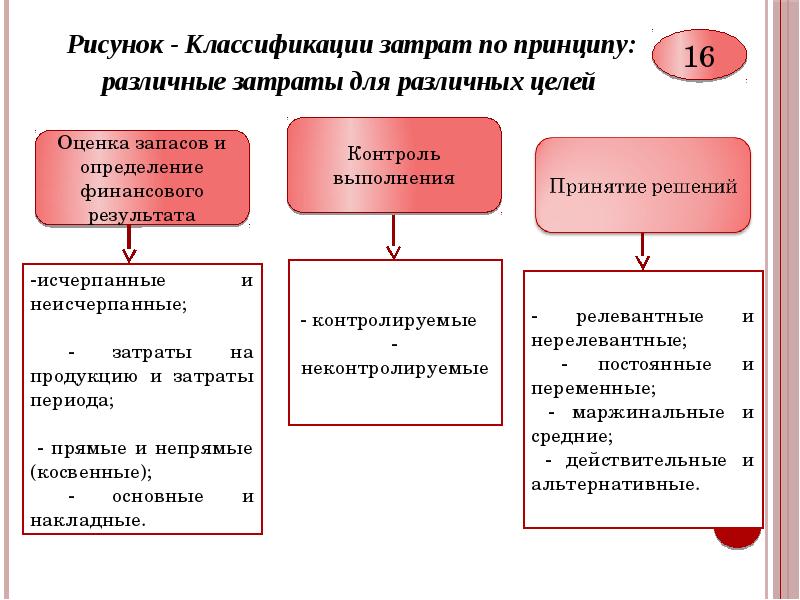

7. Группировка затрат.

В финансовом учете затраты группируются по экономическим элементам. Такая группировка позволяет ответить на вопрос, что затрачено на производство в отчетном периоде, и определить финансовый результат по обычным видам деятельности. Перечень экономических элементов определен ПБУ 10/99 «Расходы организации».

В управленческом учете затраты группируются по носителям затрат в разрезе статей калькуляции. Такая группировка позволяет ответить на вопрос: на что израсходованы ресурсы и где? Перечень статей затрат устанавливается организацией самостоятельно.

В результате различий в подходах к группировке затрат в финансовом управленческом учете информация о прибыли формируется по-разному. По данным финансового учета можно рассчитать финансовый результат деятельности всей организации (ф. 2 «Отчет о прибылях и убытках»). А из информации управленческого учета можно узнать, насколько прибылен тот или иной вид продукции (работ, услуг).

8. Основной объект учета.

В финансовом учете хозяйственная деятельность предприятия воспринимается как единое целое.

В управленческом учете основное внимание обращается на центры ответственности – структурные подразделения, возглавляемые руководителями, которые несут ответственность за результаты их работы (цех, участок, бригада и т.п.).

9. Периодичность составления отчетности.

В финансовом учете периодичность устанавливается законодательными, нормативными актами. Полный финансовый отчет составляется предприятием по итогам года, менее детальные – поквартально.

В управленческом учете отчеты составляются по мере надобности: ежемесячно, еженедельно, ежедневно, а иногда – немедленно. Администрация предприятия самостоятельно устанавливает состав, сроки и периодичность представления внутренней отчетности. Главный принцип – целесообразность и экономичность.

10. Степень надежности информации.

Финансовый учет документально подтвержден, но его оценки могут быть не абсолютно точными.

Информация управленческого учета во многом носит расчетный характер и зачастую не связана с операциями на счетах бухгалтерского учета. Администрации предприятия нужна своевременная информация, и здесь часто отдается предпочтение оперативности, а не точности. В результате в управленческом учете часто используются приблизительные оценки.

11. Степень открытости информации.

Финансовая отчетность не представляет коммерческой тайны. Она является открытой, публичной и в ряде случаев заверяется независимыми аудиторами.

Информация управленческого учета обычно является коммерческой тайной предприятия. Она не подлежит публикации и носит конфиденциальный характер.

12. Привязка во времени.

Финансовый учет отражает финансовую «историю» организации. Бухгалтерские проводки выполняются после совершения хозяйственной операции. Хотя данные финансового учета и принимаются во внимание при планировании, они все-таки носят «исторический» характер.

Управленческий учет содержит как «историческую» информацию, так и оценки и планы на будущее. Поэтому нередко говорят: цель финансового учета – показать, «как это было», а управленческого – «как это должно быть».

13. Базисная структура.

Финансовый учет строится на известном балансовом уравнении:

Актив = Собственный капитал + Внешние обязательства.

Структура информации управленческого учета зависит от запросов пользователей этой информации.

Поделитесь с Вашими друзьями:

Цели управленческого и финансового учета

Цели управленческого и финансового учета [c.7]Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является производственный учет, в котором накапливаются данные по затратам на производство, необходимые как в финансовом, так и в управленческом учете. Например, данные производственного учета обычно используются, чтобы помочь специалистам в установлении цен на производимую продукцию, и это — применение информации в управленческом учете. Те же данные производственного учета используются для оценки запасов при составлении баланса фирмы, а это — уже применение их для целей финансового учета. [c.6]

Взаимодействие управленческого и финансового учета достигается на основе преемственности и комплексного использования первичной информации, единства норм и нормативов и единства нормативно-справочной информации в целом, дополнения информации одного вида учета другим, однократной фиксации всей исходной переменной информации в первичном учете, взаимопроникновения методов или их элементов, приближения учетной информации к местам принятия решений, единого подхода к разработке задач управления и финансового учета производства при проектировании или совершенствовании систем автоматизированного управления производством. [c.18]

[c.18]

Реализация целей каждого уровня управления возможна в условиях наличия достаточно оперативной и достоверной информации. Вариант построения информационной системы любого предприятия зависит от множества факторов. Наиболее полно информационная характеристика дана в параграфе 1.4 — сравнительная характеристика управленческого и финансового учета. Здесь рассматриваются только особенности, касающиеся координации действий различных структурных подразделений на достижение конечной цели предприятия, оценки вклада каждого подразделения в выполнение конечной цели и организации контроля за действиями подразделений по ее выполнению. С этих позиций формирование информации о производстве как бы повторяет ход производственного процесса и предопределено движением материальных ресурсов по стадиям технологического процесса и нарастанием трудовых затрат по мере обработки исходных материалов. [c.281]

Управленческий учет включает в свою структуру, наравне с информацией исторического (произошедшего) характера, оценки и планы на будущее. Цель бухгалтерского учета — показать как это было , а управленческого — как это должно быть . Несмотря на большие различия между управленческим и финансовым учетом, большинство элементов финансового учета можно найти в управленческом учете. Это касается объективности и оперативности первичной информации. Носителями такой информации являются первичные документы. Иной порядок привел бы к необходимости дублирования сбора первичной информации.

[c.20]

Цель бухгалтерского учета — показать как это было , а управленческого — как это должно быть . Несмотря на большие различия между управленческим и финансовым учетом, большинство элементов финансового учета можно найти в управленческом учете. Это касается объективности и оперативности первичной информации. Носителями такой информации являются первичные документы. Иной порядок привел бы к необходимости дублирования сбора первичной информации.

[c.20]

Автоматизированная информационная система бухгалтерского учета (АИС-БУ) — это система, в которой информационный процесс бухгалтерского учета автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных, коммуникационных и других технических средств, в целях получения и доставки информации, необходимой специалистам-бухгалтерам для выполнения функций управленческого и финансового учета. [c.16]

В ходе реализации защитной тактики решаются следующие задачи установление жесткого контроля затрат с целью устранения убытков определение порога рентабельности сокращение доли накладных расходов и фиксированных издержек, норм расхода ресурсов всех видов снятие с производства убыточной продукции анализ по причинам и центрам ответственности продажа или передача в аренду лицензий, патентов, имущества бесперспективных производств, объектов незавершенного строительства реализация долгосрочных финансовых вложений, сверхнормативных запасов товарно-материальных ценностей установление обоснованных цен на продукцию с учетом норм рентабельности и эластичности спроса франчайзинг выявление и использование внутрипроизводственных резервов проведение перепрофилирования производства, реструктуризация и погашение просроченной задолженности списание безнадежных долгов кадровые перестановки, высвобождение персонала укрепление дисциплины труда и производства совершенствование организации труда улаживание дел с кредиторами истребование дебиторской задолженности повышение культуры труда аудит и совершенствование бухгалтерского учета, учетной политики, формирование управленческого и финансового учета на предприятиях и т. д.

[c.577]

д.

[c.577]

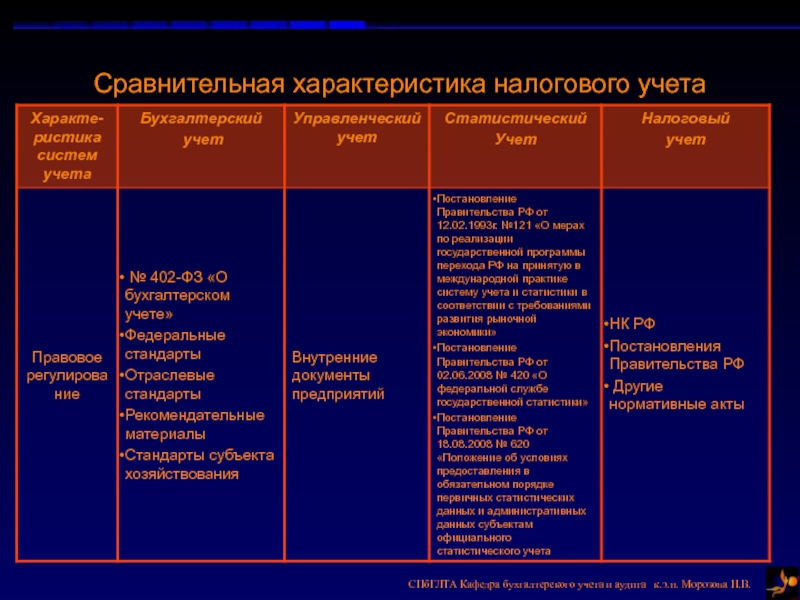

Финансовый, управленческий и налоговый учет направлены на изучение финансового результата от различных видов деятельности и конкретных бизнес-единиц на основе анализа объемов продаж и себестоимости продукции (товаров, работ, услуг), ценообразования и налогообложения в целях получения прибыли и определения результативности работы предприятия с привлечением различных коэффициентов, критериев и расчета операционного и финансового рычагов. [c.19]

Разделение бухгалтерского учета на управленческий и финансовый преследует цель измерения результатов и активов разных единиц предпринимательства. [c.14]

ФИНАНСОВЫЙ УЧЕТ -учет наличия и движения финансовых ресурсов предприятий. Основой финансового учета является бухгалтерский учет. Финансовый учет служит целям внешнего анализа финансово-экономической деятельности предприятий, базирующегося на данных публичной финансовой (бухгалтерской) и статистической отчетности. Для целей управленческого внутрихозяйственного финансового и производственного анализа используется более широкий круг показателей, необходимых для планирования, прогнозирования, принятия решений, определяющих деятельность предприятий. Анализ, осуществляемый за пределами предприятия, производится на основе официальной отчетности предприятий. Такой подход, с одной стороны, ограничивает возможности анализа кру-

[c.565]

Анализ, осуществляемый за пределами предприятия, производится на основе официальной отчетности предприятий. Такой подход, с одной стороны, ограничивает возможности анализа кру-

[c.565]

Предыдущая глава 2 была посвящена основным требованиям к учету, проводимому международными нефтегазовыми компаниями. В этой главе финансовый, налоговый, управленческий и контрактный учет считаются разными видами корпоративного учета, каждый из которых имеет свои цели, правила и требования. В настоящей главе изложены общая природа основных типов договоров и некоторые их особые требования, используемые в мировой практике. Следующие главы посвящены требованиям к финансовому учету. [c.82]

Данные управленческого учета предназначены для внутренних пользователей руководителей организации, бухгалтерии, а также плановых, производственных и прочих служб организации. Управленческий учет и финансовый учет взаимно дополняют друг друга данные управленческого учета о производственных затратах и себестоимости продукции используются в финансовом учете при оценке незавершенного производства, готовой продукции и себестоимости реализации. Порядок учета производственных затрат и калькуляции себестоимости регламентируются отраслевыми инструкциями, но в целом ведение управленческого учета зависит от внутренних решений руководства. Основой для принятия решений является сравнение стоимости получения информации о фактических затратах материальных, трудовых и финансовых ресурсов с ценностью данной информации для управления.

[c.845]

Порядок учета производственных затрат и калькуляции себестоимости регламентируются отраслевыми инструкциями, но в целом ведение управленческого учета зависит от внутренних решений руководства. Основой для принятия решений является сравнение стоимости получения информации о фактических затратах материальных, трудовых и финансовых ресурсов с ценностью данной информации для управления.

[c.845]

Создание системы управленческого и налогового учета по каждому участнику общего процесса производства продукции или предоставления услуг Управленческий учет, который организует специальная служба, предназначен для оперативного принятия решений менеджерами организации. Поэтому он ведется в реальном времени, т.е. ежедневно, а не за прошлый месяц или квартал, раздельно по всем видам продукции и услуг, центрам финансовой ответственности внутри организации, инвестиционным проектам, сегментам рынка, Налоговый учет необходим для планирования наиболее рациональной структуры хозяйственной деятельности, позволяющей оценить долю налогов в добавленной стоимости при соблюдении действующего законодательства. Он включает учет налогооблагаемых доходов, расходов, фонда оплаты труда, имущества, добавленной стоимости. Составленный по общему регламенту управленческий отчет включает информацию из разных звеньев единой цепочки и позволяет выявить причины отклонений по каждому участку. Такой подход очень важен для телекоммуникационных систем, где каждая предоставленная услуга является результатом деятельности отдельных участков общей системы. Переход от учета по организации в целом к раздельному учету — основа реструктуризации организации

[c.40]

Он включает учет налогооблагаемых доходов, расходов, фонда оплаты труда, имущества, добавленной стоимости. Составленный по общему регламенту управленческий отчет включает информацию из разных звеньев единой цепочки и позволяет выявить причины отклонений по каждому участку. Такой подход очень важен для телекоммуникационных систем, где каждая предоставленная услуга является результатом деятельности отдельных участков общей системы. Переход от учета по организации в целом к раздельному учету — основа реструктуризации организации

[c.40]

Отчет о прибылях и убытках показывает суммарный доход, тогда как менеджеры хотели бы знать показатели реализации по каждому магазину, каждому подразделению и по продуктам. Отчет о прибылях и убытках оказывается не слишком добротным инструментом для оценки результатов деятельности из него также не понять, достигла ли организация поставленных целей. Чтобы выйти из положения, специалисты разработали инструменты управленческого учета. Между управленческим и финансовым типами учета имеется ряд различий. Управленческий учет

[c.436]

Управленческий учет

[c.436]

Фаза учетной деятельности, нацеленная на предоставление рабочей информации руководству. Управленческий учет в первую очередь занимается предоставлением информации для планирования и контроля в процессе управления. Отличается от финансового (бухгалтерского) учета по характеру и направлению. Главной целью финансового учета является измерение качества распоряжения средствами главная цель управленческого учета заключается в совершенствовании качества распоряжения средствами. [c.411]

КАДРОВАЯ ПОЛИТИКА — генеральное направление кадровой работы, совокупность принципов, методов, форм, организационного механизма по выработке целей и задач, направленных на сохранение, укрепление и развитие кадрового потенциала, на создание ответственного и высокопроизводительного сплоченного коллектива, способного своевременно реагировать на постоянно меняющиеся требования рынка с учетом стратегии развития организации. К.п. должна быть интегрирована с управленческой, инвестиционной, финансовой, производственной политикой. Основные направления К.п. прогнозирование создания новых рабочих мест с учетом внедрения новых технологий, разработка программ развития персонала с целью решения не только сегодняшних, но и будущих задач организации на основе совершенствования систем обучения и служебного продвижения работников, разработка мотивационных механизмов повышения заинтересованности и удовлетворенности трудом, создание современных систем подбора и отбора персонала, проведение маркетинговой деятельности в области персонала, разработка программ занятости, усиление стимулирующей роли оплаты труда, разработка соц. программ и т.д.

[c.110]

Основные направления К.п. прогнозирование создания новых рабочих мест с учетом внедрения новых технологий, разработка программ развития персонала с целью решения не только сегодняшних, но и будущих задач организации на основе совершенствования систем обучения и служебного продвижения работников, разработка мотивационных механизмов повышения заинтересованности и удовлетворенности трудом, создание современных систем подбора и отбора персонала, проведение маркетинговой деятельности в области персонала, разработка программ занятости, усиление стимулирующей роли оплаты труда, разработка соц. программ и т.д.

[c.110]

Основная цель реформирования системы бухгалтерского учета — приведение национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчетности и требованиями рыночной экономики. Использование международных стандартов бухгалтерского учета направлено на обеспечение полезности информации для пользователей, заинтересованных в результатах деятельности данного предприятия, повышение оперативности, аналитичности учета, ориентации на принятие управленческих решений в настоящем и будущем. [c.91]

[c.91]

Информация должна предоставляться не только для достижения некоторой цели, но и для конечного пользователя (или пользователей), поэтому необходимо узнать, кто может быть пользователем вообще и является ли он внешним или внутренним по отношению к организации в частности. Разделение пользователей на внутренних и внешних позволяет нам выявить две группы учетной информации — финансовую и управленческую — и определить их задачи. Задача управленческого учета — предоставлять полезную информацию, поэтому надо выяснить, какие атрибуты делают информацию полезной и каким образом управленческий учет может обеспечить такой информацией. [c.25]

Управленческий учет повторяет и во многом совпадает с учетом финансовым. Тем не менее при всех обстоятельствах это две ветви, но совершенно автономные учета бухгалтерского, и обе они так или иначе используют его методологию. Принципиальное и главное различие между ними состоит в том, что отчетность финансового учета отражает прошлое, а цель управленческого учета — построить оптимальные (из альтернативных) балансы на ожидаемые предстоящие временные моменты. [c.927]

В финансовом и налоговом учете отражаются итоги прошлой деятельности. Это, как говорил И.Ф. Шер, «историография хозяйственной деятельности». Цель управленческого учета — получить оптимальный баланс на предстоящие моменты — t/, ь….. [c.931]

Если в системе бухгалтерского финансового учета разрабатывается внешняя отчетность, то в рамках управленческого учета в результате обработки информации сегментарного учета составляются внутренние (сегментарные) отчеты. Внутренние отчеты создаются бухгалтером-аналитиком и предъявляются как администрации предприятия, так и менеджерам всех уровней управления. Основной целью составления отчетности является обеспечение необходимой информацией всех заинтересованных внутренних пользователей. [c.18]

Целью создания системы сегментарного учета и отчетности на предприятии должно стать обеспечение собственников, администрации предприятия и управляющих всех уровней полной, оперативной, достоверной информацией о деятельности всех структурных подразделений для анализа и принятия грамотных управленческих решений. Как показал анализ, эту информацию не может предоставить существующая в настоящее время система финансового учета. Постановка сегментарного учета, кроме того, позволит усовершенствовать существующий в настоящее время на предприятии документооборот, оптимизировать показатели деятельности как отдельных центров ответственности, так и предприятия в целом, и как следствие — повысить прибыль ЗАО Провизор . [c.93]

Управленческий учет, напротив, организуется исходя из целей и задач управляющих, никак не регламентируется государством, служит лишь интересам предприятия, в чем и заключается его преимущество перед финансовым учетом. Общие принципы данного учета сводятся к тому, чтобы максимально обеспечить руководство полезной информацией. Управленческий учет в большей степени основан на логике и опыте или на общей приемлемости. В этом смысле можно говорить о децентрализации управленческого учета. [c.31]

Управленческий учет содержит как историческую информацию, так и оценки и планы на будущее. Поэтому нередко говорят цель финансового учета — показать, как это было , а управленческого — как это должно быть . [c.34]

Все счета финансового учета являются балансовыми и ведутся в рублях. Для удобства анализа и принятия руководством управленческих решений предусмотрено вести все счета управленческого учета в долларах США. В целях совмещения в автоматизированной бухгалтерской программе финансового и управленческого учета счета управленческого учета представлены как забалансовые. [c.358]

В зависимости от направлений вложений средств, формы привлечения капитала, а также целей расчета в финансовом анализе используются различные показатели рентабельности [20] (табл. 7.14), которые рассчитываются на базе информации, содержащейся в бухгалтерском балансе и форме № 2 Отчет о прибылях и убытках предприятия, и малопригодны для решения задач, стоящих перед управленческим учетом и анализом [c.390]

В то же время при проведении анализа бухгалтерской, финансовой и налоговой отчетности преследуется определенная цель — извлечь из бухгалтерского учета максимум информации, приспособленной для принятия управленческих решений, определения тенденций развития и обеспеченности предприятия собственными источниками. Однако основной недостаток заключается в том, что каждая из этих форм существует обособленно от других форм, а поэтому полностью теряется взаимосвязь между формами, нарушается единая целостность. [c.7]

При проведении анализа бухгалтерской, финансовой и налоговой отчетности преследуется определенная цель — извлечь из бухгалтерского учета максимум информации, приспособленной для принятия управленческих решений, определение тенденций развития и обеспеченности предприятия собственными источниками. [c.84]

Необходимо отметить, что оперативное управление предприятием в целом и финансовой устойчивостью в частности тесно связано с бухгалтерским, финансовым и управленческим учетом, поскольку через систему сводных рапортов наиболее наглядно проявляется взаимосвязь между бюджетированием, учетом, анализом и контролем, с одной стороны, и движением материальных, финансовых и документарных потоков, с другой стороны. Тем самым, на основе разработанных форм отчетности создается мощный информационный блок, который вбирает в себя всю оперативную информацию о [c.191]

Калькулирование себестоимости заключается в аккумулировании затрат на производство и отнесении их на готовый продукт. Расчет себестоимости нужен для различных целей как в финансовом, так и в управленческом учете. [c.33]

Система бухгалтерского учета, сформировавшаяся в западных странах, наряду с финансовым учетом включает неотъемлемой частью управленческий учет. Цель управленческого учета состоит в обеспечении необходимой информацией руководства предприятия для принятия обоснованных управленческих решений как в текущей деятельности, так и на перспективу, что не менее важно. [c.9]

Реальных требований к управленческому учету, предусмотренных законом, нет ни на Западе, ни в России. Значительная часть производственного учета, выполняемого в России, — это побочный продукт системы финансового учета. Сравнительной области исследования и практической деятельности, называемой на Западе управленческим учетом, в России пока нет, хотя имеются многочисленные публикации по методам оперативного учета. На Западе вы можете найти различные методы организации данных, применяемые для выполнения управленческих целей. Для многих решений данные, содержащиеся в системе бухгалтерского учета, должны объединяться с данными из внешних источников, таких, как изучение рынка и его оценка, а также некоторых внутренних источников, не отражаемых в системном бухгалтерском учете. [c.21]

Объектом финансового учета выступает организация в целом. В управленческом учете издержки производства группируются и учитываются по [c.8]

Напомним, что в условиях рыночной экономики в бухгалтерском учете выделяют две относительно самостоятельные ветви финансовый и управленческий учеты. Цель первого — обеспечить аналитической информацией внешних потребителей, к которым относятся акционеры, налоговые органы, кредиторы, инвесторы и др. Информация для этой группы пользователей представляется в виде публикуемых годовых отчетов, т. е. результатные данные в системе финансового учета, как правило, являются общедоступными. Управленческий учет предназначен для генерирования информации линейным и функциональным руководителям фирмы. Данные в системе управленческого учета уже не являются общедоступными. Справедливости ради отметим, что подразделение бухгалтерского учета на две ветви пропагандируется в основном представителями англо-американской школы, которая все в большей степени распространяется в мире. Кстати, терминологию управленческий и финансовый вряд ли можно признать удачной ее не следует понимать буквально, и, более того, она нередко вводит в заблуждение начинающих финансистов, аналитиков и менеджеров, недостаточно владеющих основами бухгалтерского учета. Порой они искренне полагают, что, во-первых, эти два вида учета существуют раздельно и, во-вторых, для небухгалтеров достаточно знакомства пишь с управленческим учетом. На самом деле эти два вида учета в традиционной для англо-американской школы интерпретации неразделимы в принципе они имеют в основе одну и ту же информационную базу, а суть управленческого учета состоит в накоплении и систематизации данных о составе затрат и факторах формирования конечного финансового результата.— Примеч. ред. [c.409]

Управленческий учет (Managerial a ounting) — это новый вид деятельности в системе управления. Его цель — обеспечение управленческого звена фирмы информацией оперативного и финансового учета, необходимой для анализа результатов финансово-хозяйственной деятельности фирмы, принятия на этой основе оптимальных управленческих решений и контроля за их реализацией. С развитием технических средств информационного обеспечения управленческой деятельности, компьютерной сети, телекоммуникаций стало возможным, с одной стороны, накапливать базы данных внутрифирменной информации, а с другой, — получать незамедлительно всю необходимую для оперативной деятельности информацию и использовать ее в процессе управления. Если раньше внутрифирменная система информации ориентировалась в основном на внешних пользователей, то в современных условиях она выполняет прежде всего задачи обеспечения эффективного функционирования фирмы. Прежде всего это относится к транснациональным корпорациям, которые отличают огромный масштаб производственно-хозяйственной деятельности, имеющей интернациональный характер, сложное и наукоемкое производство, технологический процесс которого рассредоточен по многим дочерним предприятиям, расположенным в разных странах. [c.218]

Приведенная на рис. 1.1 классификация экономических наук ставит во главу угла степень обобщения и формализации данных, с которыми работают экономисты фундаментальные экономические дисциплины имеют дело с наиболее общими закономерностями развития экономики и ее субъектов, используя в своих исследованиях предельно математизированный и достаточно сложный инструментарий. Прикладные исследования обычно нацелены на изучение условий функционирования конкретных экономических субъектов, больших (как, например, целые страны) или малых (как, например, система ведения бухгалтерского учета отдельно взятого предприятия). В составе прикладных экономических дисциплин выделяют функциональные, нацеленные на разработку способов ведения хозяйственной деятельности и оценку действенности их применения, и специальные, имеющие дело с отдельными аспектами экономики. Функциональные дисциплины изучают общие функции, связанные с процессом принятия управленческих решений и его информационным обеспечением, а специальные разделы рассматривают конкретные формы экономических отношений в разных аспектах. Анализ финансово-хозяйственной деятельности в той или иной степени связан со всеми вышеназванными областями экономических наук, однако теснее всего — с функциональными, имеющими дело с учетной информацией. Данные, генерируемые в ходе процедур управленческого и бухгалтерского учета, лежат в основе АФХД. Именно этими данными оперирует аналитик. Следует понимать, однако, что сами по себе цифры ни о чем не говорят, для их обработки и интерпретации привлекаются различные математические методы, в первую очередь связанные со статистикой и эконометрикой. [c.9]

Цель данной книги — дать вводный курс, который не был бы слишком ни абстрактным, ни поверхностным, ни детализированным и представлял бы управленческий учет в доступной форме. Это не такая уж простая задача. В качестве введения в предмет эта книга предназначена прежде всего для студентов, выбравших своей специальностью бухгалтерский учет, и будет особенно полезна для обучения студентов «неучетных» специальностей. Причем уровень знания финансового учета для усвоения материала учебника существенной роли не играет. [c.15]

В целом мы привыкли к полной капитализации затрат, что вытекает из принципа соответствия расходов доходам, и, следовательно, требованиям, прежде всего, финансового учета, в то время как для целей учета управленческого больше подходит маржинальный подход. Его важность в том, что маржинальный подход (фр. marginal — предельный) предполагает в ряде случаев принятие заказов по цене, равной себестоимости, исчисленной только по переменным затратам. Это открывает существенные возможности для расширения производства и сбыта готовой продукции. [c.939]

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление бухгалтерской деятельности. Статьей 313 главы 25 НК РФ цель налогового учета определена как формирование полной и достоверноей информации о порядке учета для целей налогообложения хозяйственных операций [4]. При осуществлении этого вида учета организация должна руководствоваться специально разработанной учетной политикой для целей налогообложения и использовать аналитические регистры (в ряде случаев отличные от регистров финансового учета). Несмотря на то, что пре-вичная база всех трех видов учета (финансового, управленческого и налогового) должна быть одинакова, каждый факт хозяйственной деятельности классифицируется и отражается ими по-своему, в соответствии с требованиями данного вида учета. Это совершенно разные направления бухгалтерской деятельности, отличающиеся собственными целями, задачами и конечными информационными результатми. Все вышеизложенное предопределило необходимость разделения отечественного учета на управленческий, финансовый и налоговый. [c.11]

В рамках системы управленческого учета поведение накладных расходов определяют, в первую очередь, с целью планирования и контроля. Эти жеданные впоследствии применяются, хотя и в несколько иной форме, для других целей. Сюда относится измерение прибыльности товаров и рынков, а также измерение дохода для финансовой отчетности. Такого рода применения будут рассмотрены позднее. [c.178]

Главная цель производственного учета — калькулирование себестоимости продукции и услуг. Его информация используется менеджерами, например, для установления продажных цен, оценки запасов, исчисления прибыли. Такого рода информация поступает как к внутренним, так и к внешним пользователям. И если смотреть с этих позиций, то можно сказать, что производственный учет ( ost a ounting) — это управленческий учет плюс небольшая часть финансового учета. [c.8]

Новости компании

Главная / Публикации / Управленческий учет как необходимый инструмент управления современным предприятием

Различия между финансовым и управленческим учетом

Наверное, нет необходимости доказывать, что информация и знания являются важнейшими экономическими ресурсами современного бизнеса. Для того чтобы управлять, надо контролировать, для того, чтобы контролировать, нужно измерить!

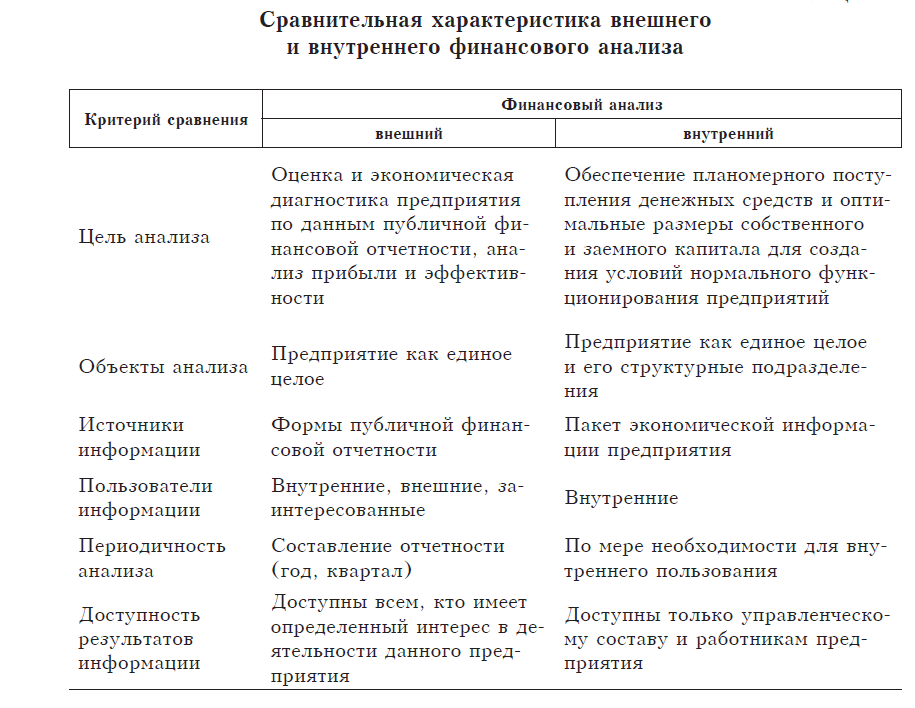

Система учета на предприятии подразделяется, как правило, на две подсистемы — внешнюю, финансовую, и внутреннюю, управленческую. Такое разделение обусловлено различием в целях и задачах внешнего и внутреннего учета.

Различие между финансовым и управленческим учетом было определено в 1972 г. Национальной ассоциацией бухгалтеров США (National Association of Accountants — NAA) при разработке программы для Дипломированных управленческих бухгалтеров (The Certified Management Accountant — CMA).

Финансовая отчетность предназначена в основном для внешних (по отношению к предприятию) пользователей. Потребителями информации при этом являются государственные налоговые органы, биржи, банки, финансовые институты, поставщики и покупатели, потенциальные инвесторы. Финансовая отчетность не представляет собой коммерческой тайны компании, она открыта к публикации и, как правило, заверяется независимой аудиторской организацией. Ведение финансовой бухгалтерии для предприятий и фирм является обязательным. Стандартизованная финансовая отчетность позволяет достаточно легко сравнивать балансы и обороты нескольких предприятий, чем бы и как они не занимались. При этом не требуется глубоко вникать в структуру и существо бизнеса предприятий. Это некоторый способ абстрагирования от значительных внутренних различий в устройстве бизнеса предприятий. Финансовые отчеты позволяют составить представление о финансовом положении предприятия, но не несут в себе данных о том, каким образом это финансовое положение было достигнуто. Международные бухгалтерские стандарты, основные принципы учета имеют отношение именно к системам финансового учета.

В финансовом (внешнем) учете создается информация о текущих расходах по основным направлениям этих расходов, доходах фирмы, о состоянии дебиторской и кредиторской задолженности, о размерах финансовых инвестиций и доходов от них, состоянии источников финансирования и т.п. Одна из основных задач такой бухгалтерии — достоверность учета финансовых результатов деятельности предприятия, его имущественного и финансового состояния. Финансовый учет всегда представляет предприятие как единое целое и использует только фактические данные (то, что уже произошло).

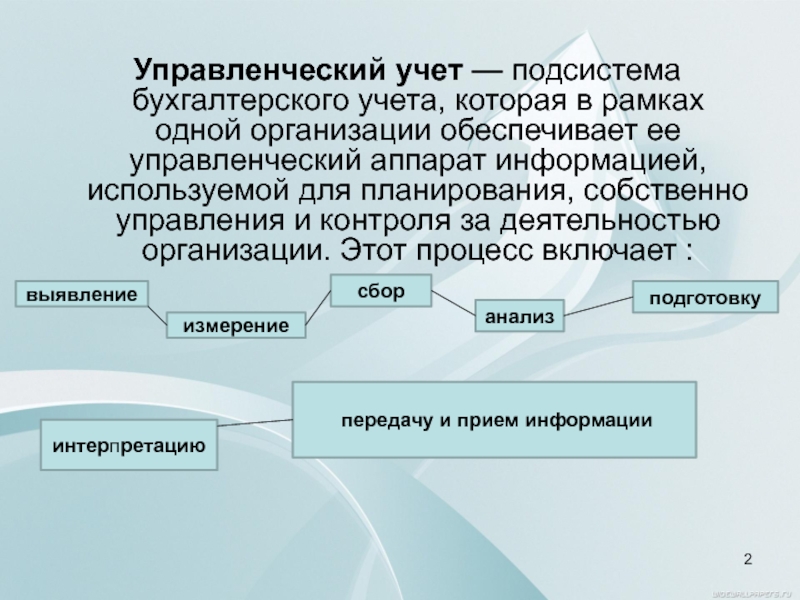

Управленческий учет — это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления хозяйственными объектами. Это система, обеспечивающая руководство фирмы информацией, необходимой для принятия решений и эффективного управления. Правильно поставленный управленческий учет позволяет получить информацию, необходимую для расстановки приоритетов в деятельности фирмы и планирования дальнейшей работы, предоставляет базу для оценки перспективности открывающихся возможностей и снабжает механизмами контроля за исполнением принятых решений.

Управленческий учет обладает возможностью решить четыре главные проблемы, охватывающие различные периода времени:

- Учет задолженности — прошлое;

- Принятие решений — настоящее;

- Контроль — настоящее;

- Планирование — будущее.

Управленческий учет — это больше, чем внутренняя бухгалтерия. Пользователями управленческого учета являются менеджеры всех уровней управления бизнесом предприятия. Управленческий учет использует не только фактические данные о совершенных операциях, но и оценочные данные (аналитика), данные о возможных событиях в будущем (планы и бюджеты). Управленческий учет представляет информацию для пользователей не только в денежном выражении и не только количественную, но и качественную (какой из видов деятельности или отделов наиболее прибылен и, что самое важное, почему).

Информация управленческого учета обычно представляет собой коммерческую тайну предприятия, не подлежит публикации. Администрация фирмы самостоятельно устанавливает состав, сроки и периодичность представления внутренней — управленческой — отчетности. Эта учетная система не регламентируется законодательством.

Дэвид Миддлтон (David Myddelton), профессор Cranfild School of Management обобщает различия между финансовым и управленческим учетом следующим образом:

Финансовый учет |

Управленческий учет |

|

Использование |

Внешнее |

Внутреннее |

Временной аспект |

Прошлое и настоящее |

Настоящее и будущее |

Сфера охвата |

Вся компания |

Отделы и группы |

Единица учета |

Деньги |

Деньги и натуральные единицы |

Характер информации |

Специализированный |

Для использования не только бухгалтерами |

Контролируется |

Уставом компании |

Потребностями управляющего в данной информации |

Критерии информации |

Объективность, верифицируемость, убедительность |

Релевантность, полезность, воспринимаемость |

Основные акценты |

Точность |

Скорость предоставления |

Период |

Обычно в течение года |

Различные сроки |

(Источник: Миддлтон Д. Бухгалтерский учет и принятие финансовых решений/ Пер.с англ.; Под ред. И.И.Елисеевой. — М.: Аудит, ЮНИТИ, 1997)

Специфика управленческого учета на предприятии

Управленческий учет индивидуален на каждом предприятии. Все предприятия разные, каждое предприятие имеет свои цели, стратегии, приоритеты, интересы, ценности, культуру, традиции, которые отличаются от того же набора атрибутов в других предприятиях. Все предприятия сдают в налоговые органы стандартные по форме финансовые отчеты, но каждое предприятие делает свой бизнес по-своему. У каждого предприятия своя структура бизнес-процессов, своя организационная структура, свои особенности в управлении бизнесом менеджменте, своя система распределения и передачи полномочий и ответственности. Наконец, у каждого предприятия свои специфические проблемы. И поэтому, как уже отмечалось выше, для управленческого учета невозможно применить какие-либо стандарты, единые для всех.

Тем не менее, в управленческом учете сформировались определенные принципы, подходы и методы, эффективность которых почти ни у кого не вызывает сомнения. Нужно знать, что произошло и происходит в бизнесе во всех деталях, во всех разрезах (сечениях) и в целом по предприятию. Нужно знать, что может произойти в будущем. Управленческий учет рассматривает бизнес предприятия не только как единое целое. Очень важно для управления бизнесом измерить и оценить эффективность работы отдельных подразделений (филиалов, отделов), проектов, контрактов, продуктов, ресурсов, клиентов, дилеров, поставщиков, кредиторов, менеджеров. Управленческий учет должен показать любую ситуацию в различных разрезах многомерного пространства данных, с различной степенью детализации или укрупнения, в различных единицах измерения, включая денежные.

Основным объектом управленческого учета являются затраты, точный расчет себестоимости продукции и услуг — одна из основных целей учета. Издержки группируются и учитываются по видам, местам их возникновения и носителям затрат. Места возникновения затрат — это структурные единицы и подразделения, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цеха, отделы и т.п.). Носители затрат — это виды продукции (работ, услуг) компании, предназначенные для реализации на рынке.

Наряду с затратами, в системе управленческого учета обязательно выделяются такие объекты учета, как «центры финансовой ответственности» (ЦФО). Управление издержками происходит через деятельность людей, отвечающих за целесообразность возникновения того или иного вида расходов. Центр ответственности — структурный элемент предприятия, в пределах которого менеджер ответственен за целесообразность понесенных расходов. При этом администрация компании сама решает, в каких разрезах классифицировать затраты, насколько детализировать места возникновения затрат и как их увязать с центрами ответственности.

Еще одним объектом управленческого учета являются результаты деятельности, которые можно также учитывать по местам возникновения и по носителям затрат. В процессе сопоставления затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственной деятельности. При этом эффективность также может быть рассчитана для каждого отдельного объекта и субъекта управленческого учета: продукта, канала сбыта, менеджера, отдела и т.д.

Корпоративная информационная система как основной инструмент управления предприятием

Менеджмент в процессе поиска и реализации управленческих решений нуждается в подготовленной информации, в связи с чем задача поддержки управления состоит в поиске и подготовке релевантной управлению информации. Не исключено, что от того, как это будет сделано, зависит направление принимаемых решений. Цель создания информационной системы — информационное обеспечение процесса принятия управленческих решений. Структура информационной системы, цели и задачи ее создания должны соответствовать стратегическим целям и задачам деятельности предприятия.

Бухгалтерский (финансовый) учет — это отдельная подсистема информационной системы (ИС), которая предназначена для формирования и экспорта некоторого ограниченного представления о бизнесе предприятия (официальная финансовая отчетность) во внешнюю среду, для внешних пользователей (открытая официальная информация о предприятии). Однако, отечественная практика показывает, что основная внутренняя цель бухгалтерского учета — минимизация налогов, таможенных пошлин, бюджетных отчислений и прочее. В результате данные бухгалтерской отчетности сильно искажаются при интерпретации. Предприятие может заключать массу фиктивных договоров, которые приводят к формальному занижению доходов (и прибыли) и/или увеличению затрат и себестоимости (так называемое формирование прихода по расходу, или расхода по приходу). Учет проводок по этим договорам усложняет и запутывает реальную картину. На основе такой отчетности невозможно анализировать и принимать обоснованные решения. В этом случае эта так называемая белая бухгалтерия отрывается от жизни, не отражает реального положения дел на предприятии и не может служить базой для принятия управленческих решений. Белой бухгалтерией занимаются специалисты по налогообложению, которые не являются специалистами по управлению бизнесом. Одновременно ведется реальный учет, или черная бухгалтерия, которая пытается показать существующую ситуацию в бизнесе. Но часто это делается с использованием методов и средств бухгалтерского учета (бухгалтерская программа) или универсальными подручными средствами (электронные таблицы Excel).

В этом смысле очевидно, что управленческий учет — это важнейшая часть информационной системы предприятия. В идеале, как финансовый (бухгалтерский), так и управленческий учет должны использовать данные единой системы базового учета — ядра учетной системы. В этом случае соблюдается один из основных принципов ИС — данные вводятся в систему один раз и не дублируются. Из этих данных модули финансового учета формируют свои отчеты для внешних пользователей. Модули управленческого учета обрабатывают те же самые данные (плюс данные из других дополнительных источников) в целях создания информационных продуктов для внутреннего потребления. Из одного и того же материала (данных) создаются различные продукты (отчеты). Все дело в интерпретации исходных данных. В финансовом учете действует внешний стандарт (GAAP, например). В управленческом учете могут использоваться (одновременно) различные методы и подходы, чтобы изучить ситуацию с различных точек зрения. Например, учет затрат с применением различных методологий, оценка денежных потоков по текущей стоимости, учет временной стоимости денег (дисконтирование с целью оценки будущей стоимости денег), учет и оценка скрытых затрат, (упущенных возможностей) и т.д.

Эффективная корпоративная информационная система должна обеспечивать информационную поддержку при решении полного комплекса задач управления предприятием:

- организация исполнения и оперативное управление

- управленческий учет

- бухгалтерский учет

- анализ производственной и финансово-экономической деятельности предприятия

- финансово-экономическое и производственное планирование

Особенности постановки управленческого учета на предприятии

Процесс внедрения системы управленческого учета требует соблюдения следующих основных условий: четкая формулировка целей и задач проекта, наличие специалистов в области управленческого учета, активное участие высшего руководства компании (реализация проекта «сверху-вниз»), наличие ресурсов, выделенных для этой задачи.

Прежде всего необходимо четко и конкретно сформулировать цели проекта, а также комплекс задач, выполнение которых будет способствовать достижению основных целей. При этом должны быть установлены измеримые критерии выполнения данных задач.

Затем следует искать специалистов, имеющих опыт постановки именно управленческого учета. Следует учесть, что опыт работы бухгалтером для данной цели не подходит (по причинам, которые были описаны выше).

Активное участие высшего руководства компании — ключевой фактор успеха проекта, так как управленческий учет создается с целью удовлетворения информационных потребностей руководителей, принимающих решения, и в первую очередь — для высшего менеджмента компании. А значит, для правильной постановки управленческого учета специалист должен знать, о чем руководители компании хотят получить информацию. И уже основываясь на этом, строить систему учета. Таким образом, на этапе постановки задачи участие высшего руководства необходимо для понимания специалистом как структуры и целей, преследуемых компанией, так и информационных потребностей руководства.

В дальнейшем участие высшего руководящего звена совершенно необходимо для преодоления естественного сопротивления менеджеров среднего уровня и исполнителей при построении и отладке системы: практика показывает, что среднестатистический руководитель среднего уровня как минимум пассивно сопротивляется построению управленческого учета. Ведь в случае успеха мероприятия руководство получает точный и жесткий механизм контроля и оценки его деятельности, что для большинства исполнителей нежелательно как минимум из-за психологического дискомфорта. Они зачастую просто не понимают, зачем нужны мероприятия по созданию системы, и неохотно предоставляют запрашиваемую информацию, либо предоставляют сведения неверные или неполные, искажающие картину дел.

Наличие выделенных ресурсов. Создание системы управленческого учета само по себе является весьма серьезной задачей и требует приличных затрат как времени, так и денег, особенно в крупных организациях со сложной структурой. И если сотрудники компании более или менее загружены своими основными обязанностями, маловероятно, что они, даже будучи хорошими специалистами, смогут построить эффективную систему управленческого учета «в свободное время».

И, наконец, чтобы корректно написать программное обеспечение для управленческого учета, нужно иметь хорошее представление и о той среде, в которой этот софт будет работать, и приносить людям пользу. Нужно иметь представление о предприятиях, бизнесе, менеджменте, типичных проблемах. Другими словами, нужно работать не только на уровне программного обеспечения, но и на более высоких уровнях — на уровне информационной системы предприятия, а также на уровне системы управления бизнес-процессами предприятия. Работа на уровне бизнеса предприятия требует понимания экономики, финансов, технологии управления. Без решения проблем на этом уровне внедрение управленческого учета может превратиться в пустую трату времени и денег, которая даст заказчику лишь дополнительные затраты на разработку, внедрение и обслуживание компьютерной системы. Чтобы этого не произошло, необходимо глубокое исследование деятельности предприятия, тщательный анализ и серьезный процесс разработки эффективных решений для реализации проекта по созданию системы управленческого учета.

В заключении стоит отметить, что в природе организаций заложен постоянный рост и изменение. При этом необходимо помнить, что для лишенного внешних стандартов управленческого учета одним из основных определяющих факторов является структура компании. Если ваша система управленческого учета не будет меняться вместе с организацией, она просто потеряет свою эффективность, превратившись в еще один источник неоправданных затрат.

С.В. Иванов, crns.ru

См. также

Бизнес-тренинги, семинары, обучение действием

Управленческий учет: самая суть

Управленческий учет: реорганизация системы управления финансами

Чем различаются финансовый и управленческий учет

Управление бизнесом

Выработка управленческих решений

Реорганизация системы управления финансами

Сравнительный анализ управленческого и бухгалтерского учета

Управленческий учет и его постановка

Cравнительная характеристика финансового и управленческого бухгалтерского учета

В международной практике ни одна из перечисленных систем счетов не применяется в чистом виде. Для ориентации предприятия в сложных рыночных условиях необходима разнообразная информация.

В каждом из учетов присутствуют свои особенности, они имеют общие характеристики в принципах построения, принимаемых методах. В управленческом и финансовом учете в процессе текущего управления производством в качестве единых объектов выступают средства труда и сам труд, то есть материальные и трудовые ресурсы, а также хозяйственные операции. Только в финансовом учете они статичны, а в управленческом находит отражение их использование.

Наиболее

важной чертой, объединяющей два вида

учета, является то, что их информация

используется для применения решений.

Данные финансового учета помогают

инвесторам в оценке перспектив развития

предприятия. Данные управленческого

учета используются для решения

проблем ценообразования, снижения

затрат и других.

2.3.

Отличительные особенности финансового

и управленческого учета

Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии.

Несмотря на то, что между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия, эти два вида учета существенно отличаются друг от друга.

В обобщенном виде эти различия можно представить следующим образом.

1. Цель учета. Это основополагающий признак отличительной характеристики. Цель финансового учета — предоставление данных, необходимых для составления финансовой отчетности (финансовых документов) предприятия, которая предназначена как для собственной администрации, так и для внешних пользователей. Цель считается достигнутой, если документы составлены и представлены по назначению.

Управленческий учет представляет собой основную систему коммуникаций внутри предприятия. Его цель — обеспечить соответствующей информацией менеджеров, ответственных за достижение конкретных производственных показателей, для выработки ими рекомендаций на будущее на основе анализа происшедших явлений.

2. Пользователи информации. Финансовый учет иногда называют внешним учетом. Его результаты, как правило, публикуются, причем отчеты содержат не только финансовую информацию, но и материалы рекламного характера, демонстрирующие успехи предприятия в его деятельности, его новые продукты. Пользователи финансового отчета традиционно находятся вне предприятия. Эта информация необходима как фискальным государственным органам, так и акционерам компаний, держателям облигаций и других ценных бумаг, потенциальным инвесторам.

Управленческий учет можно соответственно назвать внутренним учетом. Его результаты используются только управленческим персоналом предприятия.

3. Источники информации. Для финансового учета источниками информации служат только данные учетной системы предприятия, которая накапливает финансовую информацию, а также элементы системы налогообложения.

Для

управленческого учета

4. Степень регламентации. Финансовый учет — это учет официальный, его ведение обязательно для всех без исключения предприятий и организаций. Законом устанавливаются требования к финансовой информации, регламентируются формы отчетности и их содержание, порядок расчета показателей.

Содержание

5. Принципы учета. Финансовый учет базируется на общепринятых принципах, таких как принцип двойной записи, принцип обособленности предприятия, сравнимость данных и др. Этими принципами руководствуются как сами бухгалтеры, так и контролирующие органы.

Безотносительно к нормам и юридическим требованиям организуется управленческий учет, основной принцип которого состоит в выборе правил и приемов, являющихся полезными для принятия решений. Основным критерием здесь выступает релевантность информации.

6. Основные объекты учета. В финансовых отчетах предприятие обычно описывается как единое целое. Крупным предприятиям с многоотраслевой деятельностью необходимо отражать выручку и доход по каждой отрасли, т.е. по большим сегментам предприятия.

Управленческий учет обычно включает в себя информацию о деятельности отдельных подразделений предприятия: отделов, цехов, участков, рабочих мест. Объектом учета также может выступать отдельная управленческая задача, определенная область деятельности.

7. Базисная структура учета. Финансовый учет строится на следующем базисном равенстве: активы = собственный капитал + обязательства. В управленческом учете структура информации зависит от запросов ее пользователей.

Любая система управленческого учета оперирует прежде всего такими категориями, как затраты, доходы и активы, и применяет свой набор базисных установок. Основной аргумент в применении этих структур — полезность передаваемой информации.

8. Масштабы информации. Финансовые отчеты обобщают информацию о деятельности предприятия. В некоторых случаях (когда предприятие расположено в различных регионах или имеет несколько видов деятельности) составляются отдельные финансовые отчеты или расчеты по отраслям и видам деятельности.

Управленческий учет организуется по подразделениям предприятия: отчеты об отдельных изделиях, видах деятельности, организационных подразделениях, центрах ответственности, по сегментам и т.д.

9.

Формы представления

Результаты управленческого учета могут быть представлены в произвольной форме, обязательных форм, бланков не существует.

10. Сроки представления информации в финансовом учете регламентируются, а для управленческих отчетов — устанавливаются администрацией. Поскольку данные финансового учета требуют выверки данных финансовой бухгалтерии и проверки внешними аудиторами, то до представления их пользователям происходит несколько недель (при квартальных сроках) или несколько месяцев (при годовых сроках).

Отчеты

в управленческом учете могут

составляться ежеквартально, еженедельно,

ежемесячно, так как содержат информацию,

требующую немедленных

11. Степень открытости информации. Информация финансового учета открыта для ее пользователей и не является для них коммерческой тайной. Она носит публичный характер и в некоторых случаях заверяется независимыми аудиторами.

В отличие от финансового, управленческий учет субъективен и конфиденциален. Формирование показателей производственно-хозяйственной деятельности предприятия в управленческом учете является его коммерческой тайной, секретом.

12. Методы и способы отражения учетной информации. Финансовый учет охватывает информацию, формируемую в денежной оценке. Финансовая отчетность предприятия включает конечные остатки по всем счетам Главной книги. При регистрации и отражении информации финансовый учет опирается только на собственные методы и способы (документация, инвентаризация, оценка, калькуляция, бухгалтерские счета, двойная запись, баланс и отчетность). Без применения всей системы элементов в совокупности бухгалтерский финансовый учет не будет соответствовать предъявленным к нему требованиям.

При регистрации и отражении управленческой информации пользуются методами и способами как финансового учета, так и математики, статистики, экономического анализа. В управленческом учете могут использоваться любые методы, приемы и способы, которые являются полезными для принятия решений.

13. Измерители учетной информации. Для обобщения хозяйственных процессов в финансовом учете применяются денежные измерители; они являются универсальными, выражаются в рублях (национальной валюте). Управленческий учет скорее является средством, чем продуктом учета, в котором используются все виды учетных измерителей: натуральные, трудовые, денежные.

14. Периодичность составления отчетов. Для финансовой отчетности устанавливают строго определенные сроки: ежемесячно, ежеквартально, ежегодно. По итогам года составляют полный финансовый отчет, менее детальные отчеты — по итогам квартала, по итогам месяца -отдельные расчеты. Частота представления отчетности устанавливается в законодательном порядке.

В отличие от финансового учета и отчетности в управленческом учете отчеты могут составляться как на регулярной основе, так — и по запросу.

15. Отношение ко времени совершения информации. Финансовый учет отражает финансовую историю предприятия. В нем хозяйственные операции регистрируются на основе документов, подтверждающих их совершение, т.е. этот вид учета имеет дело с уже произошедшими фактами хозяйственной жизни предприятия.

Целью управленческого учета является выработка рекомендаций на будущее на основе анализа происшедших явлений. Финансовый учет показывает, «как это было», а управленческий — «как это должно быть» или: целью финансового учета является исчисление прибыли, а управленческого — ее получение. Вот почему управленческий учет иногда называют прогнозным учетом.

16. Степень точности и надежности информации. Финансовая информация отражает операции, которые уже завершены, поэтому она носит объективный характер и поддается аудиторской проверке.

Управленческий учет в большей мере имеет дело с операциями, относящимися к будущему времени, поэтому информация в управленческом учете может иметь вероятностный и субъективный характер.

17. Способы группировки затрат и доходов. В финансовом учете затраты группируются и отражаются в разрезе экономических элементов, а доходы — в целом по предприятию и видам (сегментам) деятельности. Перечень затрат регламентируется методическими указаниями по учету затрат на производство, утверждаются Минфином с ЦСУ. Эта группировка позволяет получать информацию о затратах, произведенных в целом по предприятию за определенный период времени безотносительно к их целевому назначению.

В управленческом учете затраты группируются и отражаются в разрезе статей калькуляции, а доходы — в разрезе структурных подразделений и видов продукции, работ, услуг. Перечень статей калькуляции разрабатывается и устанавливается самим предприятием. Группировка затрат в разрезе статей калькуляции позволяет получать информацию о затратах, произведенных как по отдельным структурным подразделениям, так и в разрезе видов вырабатываемых изделий.

18. Связь с другими

дисциплинами. Финансовый учет основан

главным образом на

Управленческий учет тесно связан с микроэкономикой, финансами, экономическим анализом, математической статистикой и др.

19. Степень ответственности. За неправильное ведение финансового учета руководители предприятий несут как административную, так и уголовную ответственность.

Работники,

занятые в сфере

Таким образом, различия

между управленческим и финансовым

учетом заключаются в потребителях

информации, видах систем учета, свободе

выбора (ограничениях), измерителях, объектах

анализа, периодичности составления

отчетности, степени надежности полученной

информации. Наряду с этим, финансовый

и управленческий учет очень

взаимосвязаны друг с другом. Они

дополняют друг друга, раскрывают информацию

о данной организации, только для

различных пользователей и т.д.

Финансы и бухгалтерский учет: в чем разница? | HBS Online

Финансы и бухгалтерский учет — это термины, которые часто используются как синонимы. Хотя оба они связаны с администрированием и управлением активами организации, у каждого из них разные масштабы и цели. Когда дело доходит до оценки финансового состояния вашей компании или отдела и принятия стратегических финансовых решений, важно иметь хотя бы практические знания в обеих дисциплинах.

Чтобы понять разницу между финансами и бухгалтерским учетом, вам сначала нужно знать, что означает каждый термин.

Что такое финансы?

Финансы относится к способам, которыми человек или организация генерирует и использует капитал — другими словами, как данная сторона управляет своими деньгами. Это часто включает в себя такие виды деятельности, как инвестирование, заимствование, кредитование, составление бюджета и прогнозирование.

Сфера финансов может быть разбита на конкретные типы вовлеченных сторон, включая личные финансы, корпоративные финансы и государственные финансы. Хотя эти категории обычно включают схожий набор мероприятий, каждый вид финансирования имеет нюансы, которые отражают различные правила, соображения и проблемы каждой группы населения.

Связанный: 5 причин, почему вы должны изучать финансы

Что такое бухгалтерский учет?

Бухгалтерский учет , с другой стороны, относится к процессу отчетности и передачи финансовой информации о человеке, бизнесе или организации. Вместо принятия стратегических финансовых решений, бухгалтерский учет занимается сбором точных снимков финансового положения стороны в определенный момент времени — практика, результатом которой является информация, на которой обычно основывается финансовая деятельность.