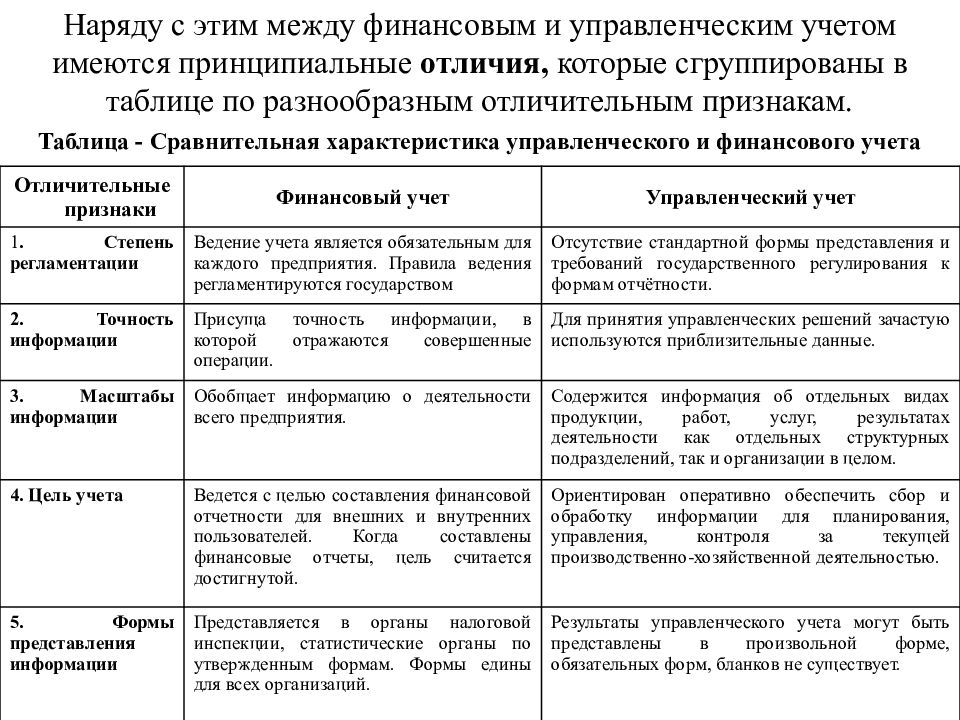

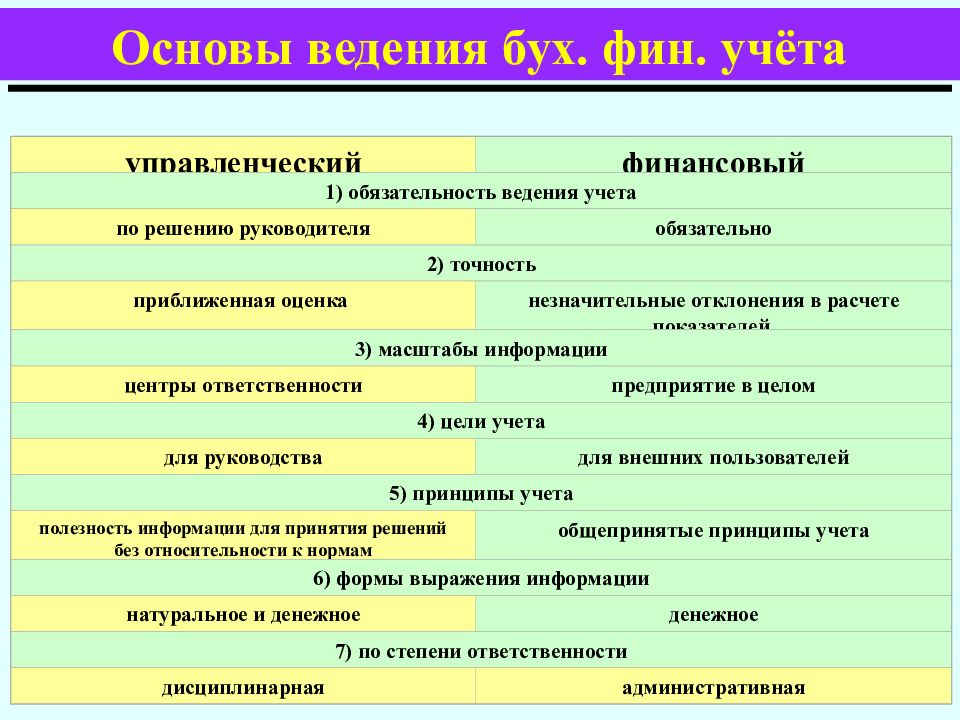

| Управленческий учет | Финансовый учет |

| 1. Цель учета | |

| Подготовка информации для менеджеров организации для принятия ими объективных управленческих решений. | Подготовка информации для сопоставления затрат с доходами для определения прибыли организации. |

2. Соблюдение юридических требований | |

| Информация подготавливается, если выгода от ее использования больше, чем затраты на ее сбор. | Законом предусмотрено, например, что руководство открытых акционерных обществ обязано предоставлять финансовые отчеты независимо от их желания. |

| 3. Степень точности информации | |

| Информация подготавливается в сжатые сроки, носит приближенный характер. | Данные отчетности должны быть более точными, иначе это может вызвать недоверие внешних пользователей к публикуемым отчетам организаций. |

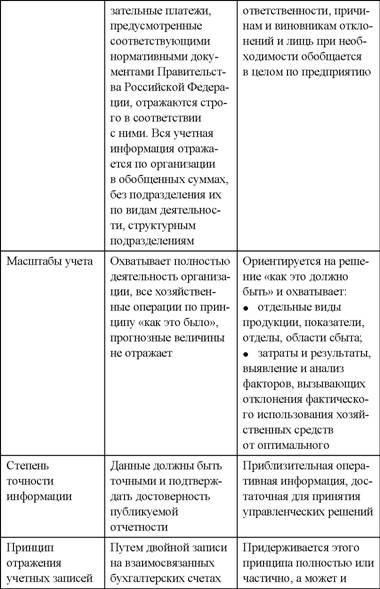

| 4. Масштаб учета | |

| Информация подготавливается по каждой структурной единице организации. | Информация характеризует деятельность организации в целом. |

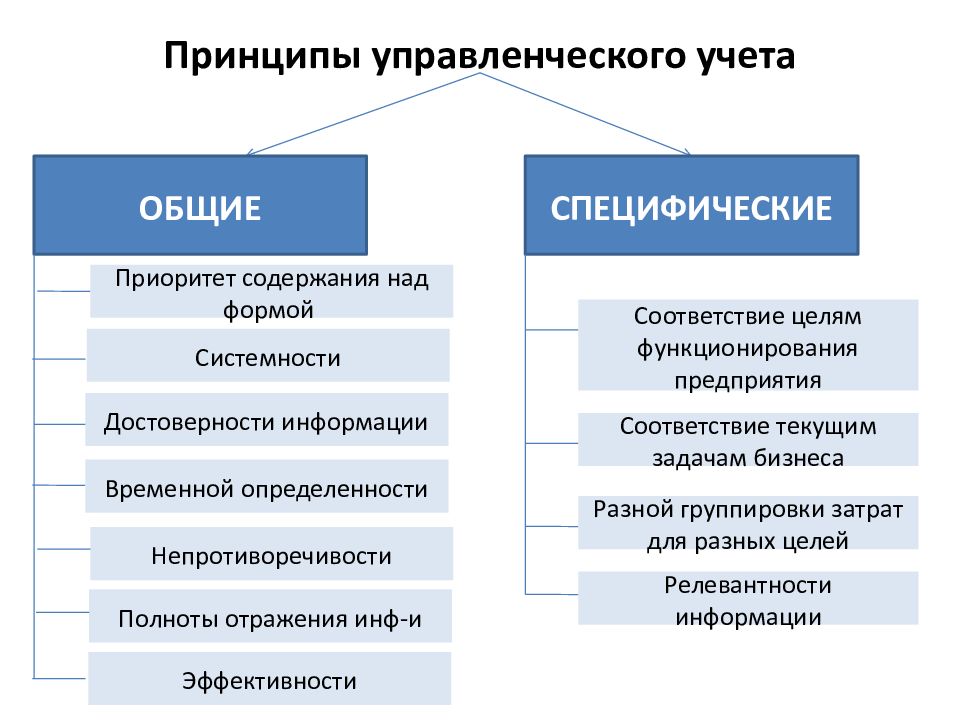

| 5. Принципы учета | |

Информация должна соответствовать нормам и требованиям законодательства и установившейся практике учета. | |

| 6. Привязка ко времени предоставления информации | |

| Информация носит характер прогноза, характеризует деятельность организации на перспективу с учетом состояния за прошедшее время. | Информация характеризует уже свершившиеся операции и хозяйственные факты, показывает, как это было. |

| 7. Частота подачи информации | |

| Информация подготавливается по мере необходимости, может составляться ежедневно, еженедельно, ежемесячно. | Информация готовится раз в год (полугодие, квартал). |

| 8. Используемые измерители | |

| Информация может быть представлена как в денежных, так и неденежных измерителях. | Информация представляется в денежных единицах в российской валюте — рублях. |

| 9. Группировка затрат | |

| Затраты группируются по носителям в разрезе статей калькуляции, что позволяет определить, где и на что израсходованы ресурсы. Перечень статей организация устанавливает самостоятельно. | Затраты группируются по экономическим элементам, что позволяет определить результат по обычным видам деятельности. Перечень статей установлен Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99. |

| 10. Основной объект учета | |

| Структурные подразделения. Руководители подразделений несут ответственность за результаты их работы. | Организация в целом. Руководители организации несут ответственность за результаты работы всей организации. |

| 11. Степень открытости информации | |

| Является коммерческой тайной, не подлежит публикации, носит конфиденциальный характер. | Не является коммерческой тайной. Является открытой, публичной, может заверяться независимыми аудиторами. |

| 12. Пользователи информации | |

| Пользователями являются менеджеры и работники организации. | Пользователи внешние. |

| 13. Базисная структура | |

| Структура информации зависит от запросов и степени их детализации пользователей. | Финансовый учет строится на основополагающем балансовом уравнении: А = К + О, где в левой части уравнения имущество организации, т.е. ее активы — А, а в правой — источники его покрытия: К — собственный капитал организации, О — обязательства организации. |

| 14. Методика расчета финансовых результатов | |

| Прибыль рассчитывается как разность между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью; «маржинальный доход» рассчитывается согласно международным стандартам бухгалтерского учета, а при составлении финансовой отчетности это запрещается | Возможны два варианта расчета прибыли: 1) стандартный: как разность между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью; 2) современный: как разность между выручкой от реализации продукции, ее производственной себестоимостью и периодическими расходами (отражаются на счете 26 «Общехозяйственные расходы»). |

15. Связь с другими дисциплинами Связь с другими дисциплинами | |

| Использует методы микроэкономики, финансов, экономического анализа, математической статистики, оптимизации и т. д. | Использует только собственные методы. |

Чем различаются финансовый и управленческий учет

Автор: Oлeг Ивaнoвич Лаврушин, доктор экономических наук, профессор, заведующий кафедрой «Денежно-кредитные отношения и банки» Финансовой академии при Правительстве Российской Федерации.

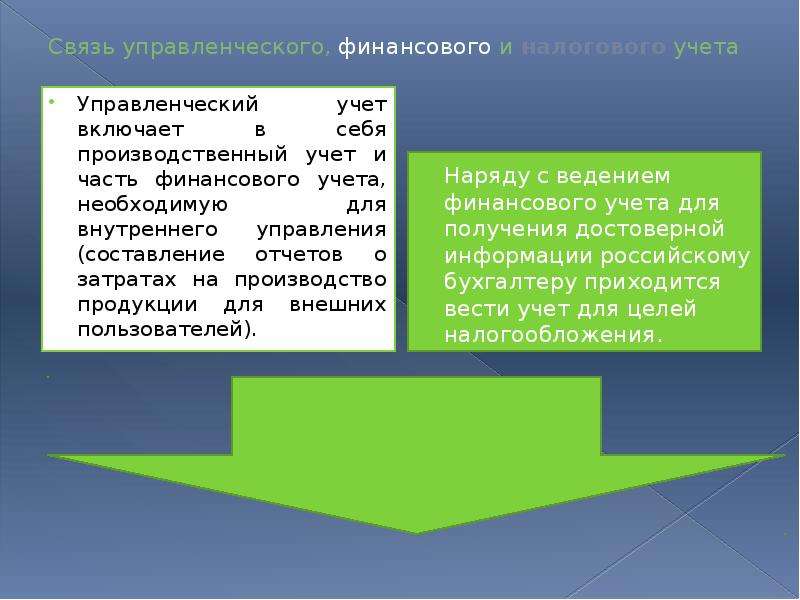

В систему бухгалтерского учета входят три подсистемы, взаимосвязанные между собой. Налоговый учет ведется параллельно с финансовым учетом и необходим для учета в целях налогообложения. Финансовый и управленческий учет необходим для получения информации о финансовом положении предприятия и принятия управленческих решений.

При сравнении финансового и управленческого учета можно выделить ряд отличительных признаков:

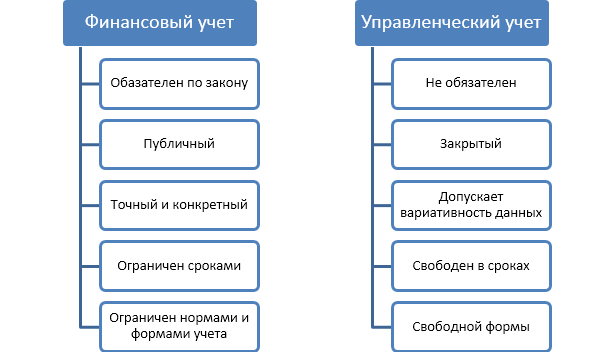

- По пользователям учетной информации. Пользователями информации финансового учета являются внешние и внутренние пользователи. При этом информация управленческого учета представляется только внутренним пользователям, так как является, как правило, коммерческой тайной.

- По видам систем бухгалтерского учета. Финансовый учет ведется на основе двойной записи, управленческий учет ею не ограничивается.

- По объекту учета. Объектом финансового учета является предприятие в целом, а управленческий учет ведется по отдельным структурным подразделениям.

- По обязательности ведения и юридическим требованиям. Ведение финансового учета обязательно, оно строго регламентировано законодательством и ориентировано на международные стандарты учета и отчетности. Управленческий учет ведется по мере необходимости на основании решения администрации. При этом учетная информация собирается и обрабатывается только в том случае, если польза и выгода от ее использования превышают затраты на ее сбор и обработку.

- По принципам учета и порядку его ведения. Финансовый учет ведется в соответствии с принятыми положениями и правилами. Управленческий учет ведется по любым правилам учета. Главным здесь является полезность информации.

- По временной соотносимости информации. Финансовый учет отражает информацию, которая завершена, т.е. как бы задает вопрос, как это было. Управленческий учет отражает завершенную информацию и содержит планы на будущее, отвечая на вопрос, как должно быть.

- По степени точности представляемой информации. Информация должна быть точной и объективной, а также поддаваться проверке. Управленческий учет требует быстроты сбора данных. Вместе с объективной информацией используются примерные и приблизительные оценки, что достаточно для принятия управленческого решения.

- По периодичности составления и сбора информации. Финансовый учет требует регулярного сбора и обработки информации (ежемесячно, ежеквартально, ежегодно). В целях управленческого учета сбор информации производится регулярно и по мере необходимости.

- По ответственности за качество предоставляемой информации. Искажение информации в финансовом учете судебно наказуемо, при ошибках в управленческом учете ограничиваются административными санкциями внутри предприятия.

- По масштабам учета. В отчетах финансового учета представляется информация о деятельности всей организации, в отчетах управленческого учета — об отдельных участках и сферах деятельности, например по видам продукции, по отделам и т. д.

Таким образом, финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям — государственным органам, налоговым органам, кредиторам, инвесторам и т.д. Управленческий учет необходим самой организации. Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам.

Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации.

Управленческий учет способствует сбору, обработке и анализу информации, необходимой менеджерам организации для принятия правильного управленческого решения. Он дает возможность для принятия наиболее эффективного решения по тем или иным вопросам.

Основой информационной системы является бухгалтерская информация. Управленческий учет (или, как его еще называют, учет затрат) необходим для калькулирования себестоимости производимой продукции, работ, услуг, установления цен, оценки запасов и материальных ресурсов, а также уровня прибыли.

Целями управленческого учета и анализа являются решение вопросов формирования затрат на производство и реализацию продукции, а также определение их влияния на эффективность использования.

Цели финансового учета и анализа — отражение и анализ информации о финансовых ресурсах, операциях и финансовых результатах деятельности организации. Прерогативой управленческого учета и анализа являются определение фактических затрат на производство и реализацию продукции, расходов и доходов предприятия, а также их планирование для выявления плановых финансовых результатов.

Особое значение управленческий учет и анализ приобретают при выявлении перспектив дальнейшего производства, увеличения его объема, эффективности вложения затрат в те или иные сферы деятельности.

Финансовый учет и анализ лишь отражают фактические ресурсы и их источники, выявляют (расчетным путем) финансовые результаты, но не предусматривают при этом составление планов и смет. Финансовый анализ позволяет изучить имущественное положение организации, выявить структуру собственного и заемного капитала, состав и структуру прибыли, ее уровень.

При этом между управленческим и финансовым учетом существует тесная взаимосвязь. Затраты и ресурсы производства являются объектом управленческого учета. Проходя стадии производства, они превращаются в продукцию и выручку от ее реализации, а также в затраты, которые в свою очередь являются объектом финансового учета. Конечный результат деятельности — прибыль — также является информацией, представляющий собой объект финансового учета и анализа.

Затраты и ресурсы производства являются объектом управленческого учета. Проходя стадии производства, они превращаются в продукцию и выручку от ее реализации, а также в затраты, которые в свою очередь являются объектом финансового учета. Конечный результат деятельности — прибыль — также является информацией, представляющий собой объект финансового учета и анализа.

Таким образом, финансовый учет нужен для отражения информации о деятельности организации в целом, управленческий — для анализа существующего положения и выявления путей наиболее эффективного развития предприятия. Финансовый учет является основой управленческого учета, так как предоставляет для него необходимую информацию.

Отличие финансового учета от управленческого состоит также в том, что целью финансового учета является отражение имущественного состояния организации, ее финансовой устойчивости. Управленческий учет обеспечивает информацией менеджеров, ответственных за достижение тех или иных задач и целей.

Эта информация необходима для анализа и принятия соответствующих решений и производственных задач, планирования, контроля и регулирования деятельности организации. Сбор и обработка внутренней информации, необходимой для управленческого учета, подчиняются иным правилам в отличие от обработки информации, необходимой для ведения финансового учета.

Различны также и подходы к учитываемым объектам. Так, в финансовом учете денежных средств внимание уделяется самому учету денежных ресурсов, т.е. учитываются их размер, виды (наличные в кассе организации и средства на расчетных и валютных счетах), экономическое содержание кассовых операций, операций на счетах в банках и т.д. Управленческий учет занимается учетом и анализом денежных средств, источников их формирования и определением путей их вложения.

Целью управленческого учета финансовых ресурсов является изучение источников их поступления и размещения для выработки экономической стратегии размещения денежных средств наиболее эффективным способом.

Финансовый учет текущих обязательств и расчетов основан на обработке информации о составе и структуре этих обязательств, источников их образования. Целями управленческого учета этих обязательств являются учет их источников и выработка стратегии по эффективному вложению привлеченных средств. Управленческий учет также рассматривает затраты, формируемые в связи с образованием дебиторской и кредиторской задолженности.

Финансовый учет основных средств и нематериальных активов предприятия изучает их состав, структуру и оценку, размер вложений во внеоборотные активы, производит учет амортизации, затрат на ремонт и восстановление основных средств и другие операции, связанные с поступлением, наличием и выбытием основных средств и нематериальных активов. Управленческий учет основных средств занимается изучением их состава, состояния, движения в целях облегчения управления основными фондами и оборудованием.

Управленческий учет изучает состав и структуру затрат на содержание и использование основных средств, эффективность их использования, начисление амортизации по основным средствам и нематериальным активам, включаемой в себестоимость производимой продукции, для погашения затрат на их приобретение. В связи с тем, что амортизация как статья затрат является одной из основных статей, формирующих себестоимость продукции, управленческий учет уделяет этому объекту учета особое внимание.

Учету материально-производственных запасов как в финансовом, так и в управленческом учете отводится значительное место. Материальные ресурсы — это основные ресурсы, необходимые для деятельности организации. Финансовый учет предусматривает определение их количества в суммовом выражении, состава, структуры, оценку.

Управленческий учет рассматривает эффективность их применения, затраты на приобретение материальных ресурсов. Материальные ресурсы также имеют большой удельный вес в составе себестоимости продукции, поэтому целью управленческого учета является выработка стратегии по наиболее эффективному их использованию.

Учет расчетов с персоналом по оплате труда и затраты на оплату труда также занимают основное место как в финансовом, так и в управленческом учете. Финансовый учет рассматривает размер фонда оплаты труда, виды удержаний и выплат, управленческий учет — затраты на оплату труда, эффективность использования трудовых ресурсов.

Финансовый учет затрат на производство и себестоимости продукции включает учет прямых и косвенных затрат в суммовом выражении, себестоимость продукции, работ, услуг, их состав и структуру. Управленческий учет занимается формированием себестоимости продукции, оптимизацией затрат, включаемых и не включаемых в себестоимость продукции, выработкой стратегии по эффективному использованию материальных, трудовых и финансовых ресурсов.

Таким образом, можно сделать вывод, что финансовый учет рассматривает количественную сторону всех объектов учета деятельности организации, а управленческий — их качественные характеристики, эффективность использования. В этом и заключается основное отличие финансового учета от управленческого.

Научиться оценивать, планировать и контролировать деятельность организации, ее подразделений и функциональных блоков вы можете с помощью курса «Управленческий учет». Изучите его отдельно или по абонементу, со скидкой.

Отличие бухгалтерского и управленческого учета: объясняем тонкости использования каждого

Вопросы, рассмотренные в материале:

- Чем отличается управленческий учет от бухгалтерского

- Может ли управленческий учет полностью заменить бухгалтерский

- Зачем нужен управленческий учет в организации

- Каковы преимущества управленческого учета для организации

Для того чтобы корректно сформировать отчетность, сотрудники финансового отдела любой организации должны знать, в чем отличие бухгалтерского и управленческого учета и чем они похожи. Предоставление достоверной отчетности не только руководству компании, но и налоговым органам возможно только в случае четкого понимания этих нюансов.

Что такое бухгалтерский и управленческий учет

Обратимся к теории, именно она поможет нам понять, в чем заключаются основные отличия бухгалтерского учета от управленческого.

Бухгалтерский учет – это специальная система, предназначенная для контроля всех хозяйственных операций, которая подчиняется определенным законам:

- в первую очередь, речь идет о непрерывности операций, все сведения должны быть систематизированы в хронологическом порядке, пропуск данных не допускается;

- для всех хозяйственных операций обязательна фиксация, то есть они должны быть задокументированы, данные должны соответствовать определенной форме и содержать необходимые реквизиты;

- и, наконец, регистрации подлежит вся информация в полном объеме, без исключения.

Помимо этого, при бухгалтерском учете фиксации подлежит информация исключительно в денежном выражении.

Управленческий учет представляет собой систему сбора и обработки информации, которая имеет существенное значение при принятии руководством компании определенных управленческих решений. Этот учет не предполагает обязательного документирования всех данных, однако они должны тщательно собираться таким образом, чтобы в дальнейшем их было удобно изучать и анализировать.

При управленческом учете данные отображают информацию и показатели, применимые для управленческого звена организации и могут иметь не только денежное выражение. Этот вид учета находится в прямой взаимосвязи с деятельностью всей организации, а на основании его отчетов могут приниматься решения сотрудниками любых подразделений компании.

С помощью управленческого учета собственники компании, руководители организации и начальники отделов хозяйствующего субъекта могут с разных сторон увидеть полную картину того, что происходит на предприятии.

При помощи управленческого учета:

- рассчитывают себестоимость производимых затрат и снижают издержки в процессе осуществления финансово-хозяйственной деятельности компании;

- выделяют различные сегменты учета, относящиеся не только к отделам организации, но и те, которые касаются центров ответственности, затрат или доходов;

- составляют план деятельности компании на определенный период;

- составляют бюджет доходов и расходов, а также планируют возможные дополнительные затраты, которые возникают в процессе производственной деятельности предприятия;

- производят расчет затрат, необходимых для внедрения результатов НИОКР, а также оценивают, насколько результативным является эта работа.

Топ-3 статей, которые будут полезны каждому руководителю:

5 основных отличий управленческого учета от бухгалтерского

1. Практическая значимость.

Главное отличие бухгалтерского и управленческого учета, если говорить простыми словами, заключается в их практическом применении. Бухгалтерский учет необходим для формирования налоговой отчетности, то есть сведений, предоставляемых в налоговые органы и ложащихся в основу управленческих отчетов. Последние при этом дополняются информацией нефинансового характера.

Документы управленческого учета, помогающие в принятии оперативных решений и осуществлении контроля над рисками бизнеса, предназначены исключительно для внутреннего пользования.

В осуществлении контроля буквально за каждым шагом вашей организации, прогнозировании ее будущего вам помогут три составляющие финансового учета: отчеты о доходах и расходах, о движении денежных средств и балансе.

2. Индивидуальность.

Отличие бухгалтерского и управленческого учета заключается также в том, что последний состоит из документации, предназначенной для внутреннего пользования, соответственно, его внешний вид и наполнение не регламентируются на законодательном уровне.

При составлении отчетности этого типа следует исходить из особенностей работы предприятия. Содержание и внешний вид документов определяют сотрудники, которые ими занимаются. Основной вопрос заключается в том, чтобы для руководителя компании не составило труда понять, что именно имели в виду специалисты, и без проблем прочитать подготовленный отчет.

3. Оперативность.

Еще одно отличие бухгалтерского и управленского учета состоит в том, что на основании последнего принимаются те или иные стратегические решения, касающиеся деятельности компании, а значит, при его ведении важную роль играет оперативность.

Руководство компании не всегда располагает временем для ожидания той или иной выверенной информации, а потому управленческий учет в отличие от бухгалтерского позволяет пользоваться приблизительными данными, в то время как сведения бухгалтерской отчетности должны выверяться до копейки.

Однако не следует злоупотреблять этим пунктом. Составляя плановые отчеты, которые, в отличие от бухгалтерских, бывают не только годовыми и квартальными, но и, к примеру, еженедельными, лучше пользоваться проверенными и достоверными данными.

4. Детализация.

На первый взгляд кажется, что не существует никакой зависимости между финансовым управленческим учетом и бухгалтерским. И тем не менее, взаимозависимость между ними существует, поскольку финансовая отчетность составляется на основе данных бухучета.

Однако в финансовой управленческой отчетности эти данные уточняются и детализируются. То есть в отчете можно увидеть не только общий оборот средств в организации, но и показатели, касающиеся различных подразделений и даже конкретных сотрудников. Речь идет не об общем учете товаров, а об их отдельных видах и группах.

5. Прогнозирование.

Управленческий учет позволяет не только понять, как обстоят дела компании в настоящее время, но и определиться с динамикой ее развития. Проанализировав более ранние периоды деятельности организации, можно понять, какое влияние на работу оказывает, например, фактор сезонности, а значит, сделать прогноз, какими будут выручка и затраты в аналогичном периоде в будущем.

За счет финансового управленческого учета можно существенно увеличить аналитические возможности предприятия, не ограничиваясь в то же время исключительно прогнозами и предположениями.

Этот вид учета оказывает информационную поддержку руководству организации, помогая более полно и детально разглядеть все происходящие в компании процессы. А затем, основываясь на этих данных, принимать стратегически верные для предприятия решения.

А затем, основываясь на этих данных, принимать стратегически верные для предприятия решения.

Отличие бухгалтерского и управленческого учета, например, заключается в том, что у последнего нет какого-либо типового оформления и содержания, однако в его основу могут быть положены первичные данные бухгалтерских документов. А анализ сведений в динамике дает возможность делать прогнозы на дальнейшее развитие организации.

Различия бухгалтерского и управленческого учета: наглядная таблица

Так как между бухгалтерским и управленческим учетами существуют определенные различия, следуют классифицировать их несколько подробнее.

|

Признак |

Классификация |

|

|

Управленческий учет |

Бухгалтерский учет |

|

|

Для кого предназначена информация |

Для внутреннего пользования (собственников предприятия, руководителей, начальников отделов) |

Для внешнего пользования (государственных контролирующих органов, контрагентов). Для внутреннего использования (собственников, руководителей, бухгалтерии, экономического отдела) |

|

В какой степени отражается информация |

Объекты учета отражаются детально, среди них выделяют особые признаки или характеристики |

Учет ведется укрупненно, классификация или детализация не требуется |

|

Методика отображения операций |

Законодательно не регламентирована, жестко установленные рамки отсутствуют |

Регламентирована на уровне законодательства, прописан четкий механизм выполнения тех или иных операций |

|

Насколько обязательно вести учет |

Юридические лица и индивидуальные предприниматели ведут его на добровольной основе |

Необходимость ведения отчетности закреплена на законодательном уровне для всех хозяйствующих субъектов |

|

Временные периоды |

Данные могут быть сформированы как на определенную дату в прошлом и настоящем, так и в перспективе, то есть могут лечь в основу прогнозной оценки |

Отчеты формируются на определенную дату, составление прогнозных планов не предполагается |

Преимущества и недостатки управленческого учета относительно бухгалтерского

Прежде чем говорить о плюсах и минусах управленческого и бухгалтерского учета, нужно проследить взаимосвязь составляющих их элементов. В первую очередь, она выявляется через цельный массив первичных данных, являющихся объединяющим фактором бухгалтерского и управленческого учета.

В первую очередь, она выявляется через цельный массив первичных данных, являющихся объединяющим фактором бухгалтерского и управленческого учета.

В управленческом учете вы найдете большое количество элементов бухгалтерского учета. К тому же, и в том, и в другом разбираются одни и те же финансовые действия.

К примеру, в системе бухгалтерского учета поэлементно отражается информация о видах затрат (к примеру, зарплаты, амортизационные отчисления и т. д.), которые в то же время используются и в управленческом виде учета.

В основе взаимодействия управленческого и бухгалтерского учета – преемственность и комплексное использование данных первичного учета, единые нормы и нормативы, дополнение одного вида учета данными другого, однократная фиксация исходной переменной информации в первичном учете, взаимное проникновение методов или их элементов, один и тот же подход к разработке задач управленческого и бухгалтерского учета производства при разработке либо усовершенствовании систем управления.

И в управленческом, и в бухгалтерском учете в качестве одних и тех же объектов выступают средства труда и непосредственно труд, т. е. трудовые и материальные ресурсы, а также различные хозяйственные операции. Но в отличие от бухгалтерского учета, где они статичны, в управленческом отражается их применение.

Самой значимой особенностью, которая объединяет оба вида учета, является то, что эти данные используют для применения решений. К примеру, информация бухгалтерского учета помогает инвесторам оценить перспективу развития организации, сведения же управленческого учета применяют для решения вопросов ценообразования, снижения затрат и т. д.

Одной из важных черт, отличающих бухгалтерский и управленческий учет, является то, что недостатки первого не позволяют менеджеру получить полную картину возможностей, которая помогла бы ему справиться со стоящими перед организацией задачами. Среди этих минусов отметим:

Среди этих минусов отметим:

- ведение учета в отношении одного юридического лица;

- невысокий уровень детализации информации;

- необходимость документального подтверждения всех проводимых в отчете операций;

- отсутствие возможности вести учет оперативно;

- наличие ограничений, которые установлены нормативными актами, касающимися бухгалтерского учета;

- время сдачи отчетов может разниться с циклами работы компании.

В отличие от бухгалтерского, у управленческого учета имеются такие преимущества:

- Позволяет эффективно контролировать статьи расходов и доходов компании, управлять ее финансовыми потоками, помогает в составлении прогнозов и расчете прибыльности сделок до момента подписания документов.

- Демонстрирует полную картину деятельности компании, как ее сильные, так и слабые стороны, благодаря чему руководство может принимать соответствующие решения, касающиеся корректировки работы сотрудников. Такие действия положительно сказываются на прибыли организации по отношению к предыдущим периодам.

- В ряде случаев компания состоит из нескольких юридических лиц. Благодаря управленческому учету можно собрать и подготовить единую информацию, касающуюся ее деятельности.

- Еще одним отличием бухгалтерского учета от управленческого является отсутствие необходимости документального подтверждения всех сведений, содержащихся в последнем. В нем собирается субъективная и вероятностная информация, которая необходима для осуществления планирования.

- Благодаря подконтрольности руководству предприятия, получать требуемые сведения и отчетность можно в нужное время.

- Содержащиеся в управленческом учете сведения достаточно детализированы и прозрачны.

Такие достоинства управленческого учета помогают специалистам достигать нужных результатов в работе. Впрочем, нельзя говорить о стопроцентном положительном результате, который будет достигнут благодаря использованию этого вида отчетности. И эффективность учета, и содержащиеся в нем данные могут носить субъективный характер.

И эффективность учета, и содержащиеся в нем данные могут носить субъективный характер.

Максимально продуктивное использование управленческого учета возможно в том случае, когда будут учтены различные нюансы, включая сформировавшиеся механизмы управления предприятием, наличие и количество трудовых и финансовых ресурсов, возможности компании, в том числе ее сильные и слабые стороны.

В этом случае его использование даст положительные результаты. Однако следует помнить и об основном назначении учета, не позволяя особенностям компании противоречить его главным принципам.

Сотрудников, осуществляющих управленческий учет и имеющих высокую квалификацию, меньше, чем тех, кто специализируется на бухгалтерском учете. В связи с этим организациям приходится обучать кадры своими силами. Профессиональное программное обеспечение позволяет упростить работу персонала и облегчить обучение новичков. Грамотную консультацию по всем вопросам, касающимся управленческого и бухгалтерского учета, вы можете получить у наших специалистов.

Выбрать наиболее подходящее программное обеспечение самостоятельно сложно, так как выбор большой и нужно выбирать систему под особенности своей компании, поэтому опять же лучше обратиться в профессиональную консалтинговую компанию. Ее специалисты помогут сделать оптимальный выбор и правильно настроить ПО, тем самым сведя к минимуму ошибки в учетных операциях.

В общем-то, и тот, и другой учет предназначен для того, чтобы рассмотреть складывающуюся на предприятии ситуацию, однако подход осуществляется с разных сторон, что влияет на получение различных конечных результатов. И речь идет не о том, что итоги будут отличаться, но оцениваться они могут исходя из иных критериев.

Управленческий и финансовый учет: различие и единство (Курсовая работа)

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ «РИНХ»

ГУКОВСКИЙ ИНСТИТУТ ЭКОНОМИКИ И ПРАВА

БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТТЕМА: «УПРАВЛЕНЧЕСКИЙ И ФИНАНСОВЫЙ УЧЕТ: ЕДИНСТВО И РАЗЛИЧИЕ»Курсовая работа

студента II курса

заочного отделения 411-зк

Быстрова

Е. С.

С.

Научный руководитель:

старший преподаватель

Калайда О.М.

Допущена к защите: ______________

(дата) (подпись)

Оценка: ______________

Дата защиты: _____________

(дата) (подпись)

г. Гуково

2009г.

Содержание

Теоретическая часть

Введение 3

Взаимосвязь управленческого и финансового учета 4

Документооборот 7

Отличительные признаки управленческого и финансового учета 9

Заключение 15

Список литературы 16

II. Практическая часть

Решение сквозных задач 17

Ответы на тесты 45

ВВЕДЕНИЕ

В условиях развивающихся рыночных отношений значительно усложняется процесс управления предприятием, которому предоставлена полная хозяйственная финансовая самостоятельность. Эффективность работы предприятия во многом зависит от управленческой деятельности, обеспечивающей ему реальную экономическую самостоятельность, конкурентоспособность.

Финансовый учет как основная часть информационной системы предприятия не обеспечивает управленцев всех уровней оперативной информацией и не предоставляет информацию для планирования р координации будущего развития предприятия в условиях рынка.

В

этих условиях неизбежным становится

появление управленческого учет как

самостоятельного направления бухгалтерской

деятельности. Эффективность управления

во многом зависит от полноты информации

с деятельности структурных подразделений,

служб, отделов предприятия.

Целью выполнения курсовой работы по теме «Управленческий и финансовый учет: единство и различие» является углубление знаний в вопросе изучения сравнительной характеристики финансового и управленческого учета, их взаимосвязи, движение отчетной документации между подразделениями и службами предприятия и бухгалтерией, отличительные признаки каждого вида учета.

Управленческий учет является составляющей частью бухгалтерского учета. Задачей, управленческого учета является составление отчетов для целей периодического планирования и контроля, для принятия решений в нестандартных экономических ситуациях. Эти отчеты составляются для внутренних пользователей бухгалтерской информации и должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства.

Управленческий учет является связывающим звеном между учетным процессом и управлением предприятием.

1. ВЗАИМОСВЯЗЬ УПРАВЛЕНЧЕСКОГО И БУХГАЛТЕРСКОГО УЧЕТА

Современное предприятие со своей сложной структурой производств выступает в экономике динамичным объектом хозяйства и представляет законченную систему с конкретными внутренними и внешними целями. Он определяют состав и содержание информации, которая формируется и обрабатывается на предприятии. Управленческий учет, являясь продолжением финансового учета, непосредственно с ним связан.

Взаимодействие

управленческого и финансового учета

достигается на основе преемственности

и комплексного использования, данных

первичного учета, единства норм и

нормативов, а также нормативно-справочной

информации, дополнения одного вида

учета показателями учета другого,

однократной фиксации всей исходной

переменной информации в первичном

учете, взаимопроникновения методов или

их элементов, приближения учетных

процедур к местам принятия решений,

единого подхода к разработке задач

управленческого и финансового учета

производства при проектировании или

совершенствовании систем управления.

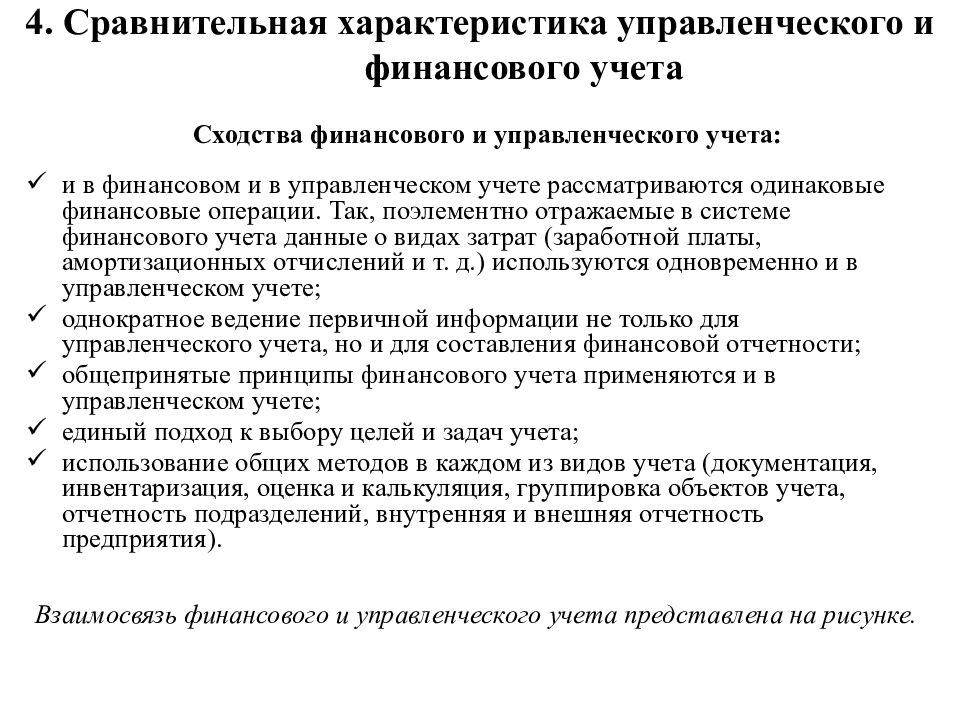

Взаимосвязь присущих каждому виду учета элементов проявляется через единый массив первичной информации, которая служит объединяющим фактором финансового и управленческого бухгалтерского учета.

Большинство элементов финансового учета можно найти в управленческом учете. И в финансовом и в управленческом учете рассматриваются одинаковые финансовые операции.

Поэлементно отражаются в системе финансового учета данные о виде затрат (заработной платы, амортизационных отчислений и других) используются одновременно и в управленческом учете:

однократное ведение первичной информации не только для управленческого учета, но и для составления финансовой отчетности;

общепринятые принципы финансового учета применяются и в управленческом учете;

единый подход к выбору целей и задач учета;

использование общих методов в каждом их видов учета (документация, инвентаризация, оценка и калькуляция, группировка объектов учета, отчетность подразделений, внутренняя и внешняя отчетность предприятия).

Рассматривая бухгалтерский учет как систему, следует заметить, что в обоих ее компонентах присутствуют одни и те же хозяйственные операции. Например: учет затрат в незавершенное производство в бухгалтерском финансовом учете организуется в суммовом выражении, то в бухгалтерском управленческом учете производства на основе выявленных в натуральном выражении остатков незаконченного производством продукта происходит их оценка путем калькулирования.

Бухгалтерский финансовый учет использует остатки незавершенного производства для определения величины затрат, включаемых в себестоимость продукции, и исчисления финансовых результатов.

Управленческий

учет обрабатывает эту информацию для

расчета себестоимости каждого вида

выпущенной и реализованной продукции.

Следующим моментом, подтверждающим взаимодействие двух компонентов бухгалтерского учета, является оценка.

Все активы предприятия отражаются в финансовом учете в стоимостном измерении. При принятии к учету имущества, оно оценивается по стоимости приобретения или изготовления. Последняя в свою очередь рассчитывается в системе управленческого учета. В этой оценке активы принимают на учет и показывают в балансе.

Оба вида учета играют регулирующую роль в управлении и предусматривают существование прямых и обратных связей при выполнении наблюдения, измерении различных характеристик деятельности или ее отдельных частей, обработке информации по данным первичной документации.

Взаимосвязь финансового и управленческого учета зависит от принятой на предприятии методики формирования внутрипроизводственных отчетных показателей и степени их согласованности с показателями внешней отчетности. Степень взаимосвязи финансового и управленческого учета проявляется в системах организации управленческого учета:

интегрированная, или единая система счетов представлена традиционным вариантом российского бухгалтерского учета, который повсеместно принимается на практике;

автономная, то есть самостоятельная система счетов для финансового и управленческого учета.

В международной практике ни одна из перечисленных систем счетов не применяется в чистом виде. Для ориентации предприятия в сложных рыночных условиях необходима разнообразная информация.

В

каждом из учетов присутствуют свои

особенности, они имеют общие характеристики

в принципах построения, принимаемых

методах. В управленческом и финансовом

учете в процессе текущего управления

производством в качестве единых объектов

выступают средства труда и сам труд, то

есть материальные и трудовые ресурсы,

а также хозяйственные операции. Только

в финансовом учете они статичны, а в

управленческом находит отражение их

использование.

Только

в финансовом учете они статичны, а в

управленческом находит отражение их

использование.

Наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для применения решений. Данные финансового учета помогают инвесторам в оценке перспектив развития предприятия. Данные управленческого учета используются для решения проблем ценообразования, снижения затрат и других.

Чем управленческий учет отличается от бухгалтерского?

В чем отличие бухгалтерского учета от управленческого?

Отличие бухгалтерского учета от управленческого заключается в разных методах, принципах использования инструментов учета, конечной цели. Отличия бухгалтерского учета от управленческого следует знать любому финансовому работнику для корректного формирования отчетности.

Понятия бухгалтерского и управленческого учета

Основные отличия бухгалтерского учета от управленческого

Таблица расхождений между бухгалтерским и управленческим учетом

Итоги

Понятия бухгалтерского и управленческого учета

Чтобы разобраться с основными отличиями бухгалтерского учета от управленческого, воспользуемся теоретическими данными.

Бухгалтерский учет — это приведенная в единое целое система подготовки информации о состоянии задолженности, обязательств и капитале организации в финансовом выражении путем сплошного и документального отражения фактов всей хозяйственной деятельности фирмы.

Объектами учета в этом случае становятся как имущество организации и ее обязательства, так и все хозяйственные операции, осуществляемые в процессе работы.

Более подробно о целях и принципах БУ можно прочитать в статье «Бухгалтерский учет в 2015–2016 годах».

Основной целью финансового учета является получение общей реальной информации о работе компании и ее имущественном положении. По факту деятельности будет возможен контроль над целесообразностью хозопераций, наличием и движением капитала, задолженности, использованием ресурсов предприятия.

Пользователями итогов финансового учета компании будут руководители, учредители, участники и собственники капитала организации. Внешними пользователями будут госорганы, инвесторы, аудиторы, кредиторы.

Подробнее о пользователях бухгалтерской финансовой отчетности смотрите в статье «ПБУ 4/99 — бухгалтерская отчетность организации (нюансы)».

Управленческий учет — обобщенная система сбора, учета, толкования, подготовки и предоставления пользователями необходимой информации для принятия решений по деятельности организации. Основной задачей управленческого учета становится детальный анализ фактов деятельности фирмы для определения состояния текущих дел компании.

Как можно увидеть из сказанного выше, система 2 видов учета различна. Остановимся на этом подробнее.

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

Подробнее о сроках составления и сдачи бухгалтерской финансовой отчетности читайте в рубрике «Бухгалтерская отчетность организации в 2015–2016 годах».

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как отчет по управленческому учету формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Таблица расхождений между бухгалтерским и управленческим учетом

Для наглядности представим расхождения в форме таблицы.

Финансовый учет | Управленческий учет | |

Степень регламентации | Обязателен для всех | По желанию руководства |

Точность информации | Точен и основан на произошедших фактах деятельности | Приблизителен и необходим для принятия решений |

Масштабы информации | Общие отчеты о компании, подразделениях (доходы, затраты) | Детальная информация о деятельности каждого отдела, выпуске или продаже товара или продукции |

Цели | Составление реальной финансовой отчетности для внешних пользователей | Сбор данных для анализа и планирования дальнейшей работы |

Пользователи | Акционеры, кредиторы, аудиторы, контролирующие органы | Управленческий персонал, менеджмент |

Сроки предоставления данных | Установленное законом время | Любое время, установленное потребителями |

Итоги

В целом управленческий учет должен и может вестись на предприятии совместно с бухгалтерским учетом, основываясь на его данных. Информация не должна быть перегружена лишними для анализа деталями по финансовому учету, но при этом достаточно детализирована для принятия оперативных решений.

Информация не должна быть перегружена лишними для анализа деталями по финансовому учету, но при этом достаточно детализирована для принятия оперативных решений.

Чем отличается бухгалтерский учет от управленческого учета?

Очень сложно, к сожалению большинства руководителей, посмотреть в бухгалтерский отчет и сразу увидеть положение дел в компании. Бухгалтерский учет — это лишь непрерывная фиксация и учет всех хозяйственных операций.

Чтобы понять куда в настоящий момент уходят деньги, увидеть реальную прибыль и оценить рентабельность, нужно копнуть поглубже и погрузится в финансовый управленческий учет.

Финансовые управленческие отчеты используют лишь 30% руководителей компаний. Оставшееся большинство избегает этого важного инструмента, так как не понимает структуру, не осознает его значимость или просто не видит разницы с бухгалтерским учетом.

А в чем собственно разница?

1. Практическая значимость

Первое и основное отличие бухгалтерского и управленческого учета – это практическое применение. На основе бухгалтерского учета строится и налоговая отчетность, то есть то, что предоставляется в МНС, и управленческие отчеты. Но к управленческим добавляется еще дополнительная нефинансовая информация.

Управленческий учет – это документ исключительно для внутреннего применения. По его итогам вы можете принимать оперативные решения и контролировать риски бизнеса.

С помощью трех составляющих финансового учета: отчетов о доходах и расходах, отчетов о движении денежных средств и балансе, вы буквально контролируете каждый шаг вашей компании и можете прогнозировать ее грядущий путь.

2. Индивидуальность

Как уже говорилось выше, финансовый управленческий учет – это ваш внутренний документ, а значит правил «свыше» для его наполнения и внешнего вида нет. Такой тип отчетности составляется с учетом особенностей функционирования компании. Вы сами решаете, что будет внутри отчета и как это будет выглядеть. Главное, чтобы руководитель мог разобраться в полете мысли сотрудников и прочитать подготовленный документ.

Главное, чтобы руководитель мог разобраться в полете мысли сотрудников и прочитать подготовленный документ.

3. Оперативность

Данные управленческого учета могут стать серьезным аргументом в принятии тех или иных решений руководителем компании, поэтому ключевую роль здесь играет оперативность.

У руководителя просто не всегда есть время ждать ту или иную выверенную информацию, что допускает использование в финансовых отчетах более приблизительных данных, чем в бухгалтерских, которые всегда должны быть строго выверены до копейки.

Но не рекомендуем злоупотреблять: в плановых отчетах, которые могут быть не только ежемесячными или ежегодными, как бухгалтерские, но и, например, еженедельными, стоит использовать лишь достоверную информацию.

4. Детализация

Финансовый управленческий учет на первый взгляд кажется абсолютно не зависит от бухгалтерского. Но на самом деле это не так. Ведь при составлении первого используются данные второго.

Просто в управленческом учете эти данные становятся более глубокими и детализированными. Так, указываются не просто общий поток средств в компании, но и отдельные показатели по каждому подразделению и даже сотруднику. Не просто учет товаров, а каждой отдельной группы и вида.

5. Прогнозирование

С помощью управленческого учета вы можете не только увидеть текущее положение дел, но и проследить динамику развития. Анализ предыдущих периодов работы позволяет, например, увидеть сезонные факторы влияния и спрогнозировать уровень выручки и затрат на грядущий аналогичный период.

Финансовый управленческий учет заметно повышает аналитические возможности компании. Это преимущество не ограничивается предположениями и прогнозами.

Подпишитесь на блог и получите скидку

на ближайшее мероприятие! Получить скидку

Чем же бухгалтерский учет отличается от финансового? Подводим итог.

Мы нашли пять основных отличий бухгалтерского и финансового управленческого учета:

- практическая значимость;

- индивидуальность;

- оперативность;

- детализация;

- прогнозирование.

Что же подразумевают пять этих отличий?

Финансовый управленческий учет – это способ внутренней информационной поддержки руководителей компании. Данные этого отчета помогают руководителю наиболее детально и полно взглянуть на процессы, происходящие в компании и на их основе принимать правильные стратегические решения.

Кстати, мы специализируемся на Привлечении финансирования

Этот тип отчета не имеет типового оформления и содержания, но в качестве основы могут использоваться первичные данные из бухгалтерских отчетов. При этом данные анализируются не только за указанный период, но и в динамике, что позволяет прогнозировать развитие компании.

Управленческий баланс и показатель EBITDA

В управленческой отчетности баланс играет важную роль. Управленческий баланс формируется с целью оценки собственного капитала компании и других показателей в заданный момент времени, например, в конце года. Он отражает активы, обязательства и собственный капитал компании. Для руководства важно, чтобы составление управленческого баланса осуществлялось на основе управленческих данных (в отличие от бухгалтерского баланса).

Форма любого балансового отчета, в том числе форма управленческого баланса, представляет собой таблицу со списком статей, состоящую из двух разделов, суммы которых являются равными друг другу, т.е. оба раздела должны балансировать друг друга. Первый раздел — это список активов. Второй раздел — это сумма обязательств и собственного капитала в бизнесе (список пассивов). Выраженный в виде уравнения, баланс показывает:

Активы = Обязательства + Собственный капитал

Чтобы оценить собственный капитал, нужно просто выразить уравнение как:

Собственный капитал = Активы – Обязательства

Ниже приведен пример управленческого баланса (1С управленческий баланс в программном продукте «WA: Финансист»):

| Управленческй баланс | На 31.12.2016 | На 31.12.2015 |

|---|---|---|

| АКТИВЫ | ||

| Внеоборотные активы | ||

| Основные средства | 2 493 288 | 2 500 000 |

| Нематериальные активы | — | 2 011 154 |

| Инвестиции в зависимые компании | — | — |

| Отложенные налоговые активы | 19 651 140 | 19 651 140 |

| Займы выданные и проценты к получению | 15 026 296 | — |

| Финансовые активы, удерживаемые до погашения | — | — |

| Прочие внеоборотные активы | — | — |

| Дебиторская задолженность | — | — |

| Итого внеоборотные активы | 37 170 724 | 24 162 294 |

| Оборотные активы | ||

| Запасы | 2 246 034 202 | 2 250 008 991 |

| Дебиторская задолженность | 1 184 037 564 | 133 998 380 |

| Займы выданные и проценты к получению | — | — |

| Финансовые активы, удерживаемые для продажи | — | — |

| Прочие финансовые вложения | — | — |

| Налог на прибыль к получению | — | 261 196 |

| Денежные средства и их эквиваленты | 3 379 720 | — |

| 3 433 451 486 | 2 384 268 567 | |

| Активы, предназначенные для продажи | — | — |

| Итого оборотные активы | 3 433 451 486 | 2 384 268 567 |

| Итого активы | 3 470 622 210 | 2 408 430 861 |

| СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА | ||

| Капитал | ||

| Уставный капитал | — | — |

| Добавочный капитал | — | — |

| Резервы | 1 | — |

| Нераспределенная прибыль | 218 382 382 | 215 139 464 |

| Собственный капитал акционеров компании | 218 382 383 | 215 139 464 |

| Неконтрольные доли владения | — | — |

| Итого собственный капитал | 218 382 383 | 215 139 464 |

| Долгосрочные обязательства | ||

| Кредиты и займы | 29 058 000 | 29 058 000 |

| Кредиторская задолженность | 2 478 104 076 | 1 870 805 586 |

| Целевое финансирование | — | — |

| Отложенные налоговые обязательства | — | — |

| Прочие долгосрочные обязательства | — | — |

| Итого долгосрочные обязательства | 2 507 162 076 | 1 899 863 586 |

| Краткосрочные обязательства | ||

| Банковский овердрафт | — | — |

| Кредиты и займы | — | — |

| Кредиторская задолженность | 744 968 387 | 293 427 811 |

| Налог на прибыль к уплате | 109 364 | — |

| Итого краткосрочные обязательства | 745 077 751 | 293 427 811 |

| Обязательства, относящиеся к активам, предназначенным для продажи | — | — |

| Итого обязательства | 3 252 239 827 | 2 193 291 397 |

| Итого собственный капитал и обязательства | 3 470 622 210 | 2 408 430 861 |

Табл. 1. Управленческий баланс пример составления.

1. Управленческий баланс пример составления.

Активы, обязательства и капитал в балансе

Активы включают все денежные средства и имущество, принадлежащие компании. Обычно активы в балансе делятся на две категории: оборотные (текущие) активы и внеоборотные активы.

Оборотные активы включают:

- Наличные деньги: денежные средства на счетах, наличные деньги, депозиты на сберегательных счетах и любые краткосрочные инвестиции, которые могут быть легко конвертированы в наличные деньги.

- Рыночные ценные бумаги: акции, облигации и другие ценные бумаги, предназначенные для инвестиций, которые легко продаются.

- Дебиторская задолженность: деньги, причитающиеся компании от клиентов, которые, как ожидается, будут выплачены в течение года.

- Запасы: сырье, незавершенное производство и готовая продукция, произведенная или приобретенные товары для продажи клиентам в ходе обычной деятельности. Предприятия могут иметь резерв, который уменьшает запасы в балансе.

- Предоплаченные расходы: суммы страхового покрытия или другие расходы, которые предполагается использовать или применять в течение одного года.

Внеоборотные активы включают:

- Основные средства: недвижимость, оборудование и техника, земля, мебель и офисное оборудование.

- Нематериальное имущество: авторские права, патенты и товарные знаки, а также гудвилл (деловая репутация).

Обязательства в управленческом балансе — это долги или другие обязательства компании, которые отрицательно сказываются на чистой стоимости. Существуют две основные категории обязательств: текущие обязательства и долгосрочные обязательства.

Текущие обязательства, которые являются обязательствами, которые, как ожидается, будут погашены в течение года, включают:

- Кредиторская задолженность: долги перед поставщиками и подрядчиками за товары или услуги, приобретенные компанией.

- Начисленные расходы: расходы, понесенные бизнесом, такие как заработная плата, вознаграждения работникам (например, медицинское страхование, взносы в пенсионный фонд), федеральные и региональные налоги.

- Краткосрочные заимствования: овердрафты, кредитные линии, займы и т. д.

Долгосрочные обязательства включают:

- Долгосрочные кредиты и займы: например, заимствования для покупки или строительства объектов недвижимости (например, зданий, заводов и т. д.).

- Прочие займы: например, кредиты для покупки транспорта, покупки оборудования и займы у акционеров.

- Облигации: долговые инструменты, выпущенные компанией для привлечения капитала (этот тип обязательств не характерен для малого бизнеса).

Собственный капитал в управленческом балансе:

Эта часть управленческого баланса представляет собой стоимость собственности владельцев в компании. Значение представляет собой сумму, на которую активы превышают обязательства. Положительный капитал означает, что активы превышают обязательства. Если сумма является отрицательной, то есть обязательств больше, чем активов, то компания находится в критическом положении.

Собственный капитал может состоять из трех основных категорий:

- Капитал, который владельцы вложили в бизнес первоначально.

- Дополнительный оплаченный капитал, который владельцы добавили в бизнес после первоначального финансирования.

- Нераспределенная прибыль, которая является доходом бизнеса, который не был распределен среди владельцев, но остается в компании.

Показатель EBITDA

Показатель EBITDA является одним из финансовых показателей компании и используется для определения прибыли бизнеса. Финансовый показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — это прибыль до вычета процентов, налогов, обесценения и амортизации. EBITDA компании выделяет стоимость заемного капитала и эффект от налогообложения, добавляя проценты и налоги к доходам. Наконец, значение EBITDA устраняет произвольные и субъективные суждения, которые могут входить в расчет амортизации, такие как срок полезного использования, оценка остаточной стоимости и различные методы амортизации.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Показатель EBITDA впервые стал известен в середине 1980-х годов, поскольку инвесторы оценивали проблемные компании, которые использовали заемные средства и которые нуждались в финансовой реструктуризации. Инвесторы использовали EBITDA для быстрого расчета того, смогут ли эти компании выплатить проценты по финансируемым сделкам. Использование EBITDA с тех пор распространилось на широкий круг предприятий. Его сторонники утверждают, что EBITDA предлагает более четкое отражение операционной деятельности путем исключения расходов, которые могут скрыть то, как действительно работает компания.

Взаимосвязь данного показателя и управленческого баланса предприятия – в значении суммы амортизации, которую можно получить из балансового отчета. Остальные значения можно получить из отчета о прибылях и убытках, либо из отчета о движении денежных средств.

Таким образом, в управленческом учете баланс является одним из главных инструментом для оценки финансового положения компании и базой для расчета различных показателей, в том числе показателя EBITDA.

Что такое управленческий учет, отличия управленческого учета от бухгалтерского?

управленческий учет

Управленческий учет – это внутренний процесс компании. Он обеспечивает управленческий аппарат информацией, используемой для планирования, управления и контроля над деятельностью компании.

Цель управленческого учета — повышение эффективности управления

- максимизация прибыли предприятия;

- обеспечение платежеспособности предприятия;

- обеспечение устойчивого развития и повышение капитала собственников.

1C ИТ БизнесПроект ITBP ИТ Бизнес Проект 1C

Задачи управленческого учета

- Обеспечение менеджмента информацией для принятия решений, планирования, оперативного управления, контроля;

- Измерение и оценка деятельности предприятия в разрезе продуктов, подразделений, видов деятельности;

- Мотивация менеджеров структурных подразделений;

- Повышение эффективности деятельности предприятия и обеспечение конкурентных преимуществ.

1C ИТ БизнесПроект ITBP ИТ Бизнес Проект 1C

Сравним управленческий учет с другими видами учета, применяемыми на предприятии.

Бухгалтерский учет – это система сбора, регистрации и обобщения информации о состоянии имущества, обязательств организации и их изменениях путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Бухучет ориентирован прежде всего на отчетность для внешних пользователей (инвесторов, государственных органов, третьих лиц). Ведется в соответствии с ПБУ РФ.

Налоговый учет — это система учета, направленная на определение налоговой базы и налоговых обязательств по соответствующему налогу. Налоговый учет ведется в соответствии с требованиями Налогового кодекса РФ.

1C ИТ БизнесПроект ITBP ИТ Бизнес Проект 1CСравнительная характеристика видов учета

| Бухгалтерский учет | Налоговый учет | Управленческий учет |

Требования к ведению | ||

| Ведение обязательно | Ведение обязательно | Ведение необязательно |

Основная задача | ||

| формирование информации о финансовой и хозяйственной деятельности предприятия в соответствии с законом | Определение налоговых обязательств в соответствии с законом | Обеспечение информацией менеджеров в целях управления предприятием |

Правила ведения учета | ||

| В соответствии с ПБУ | В соответствии с Налоговым Кодексом | По внутренним правилам организации в соответствии с целями и задачами управления |

Частота составления отчетов | ||

| В соответствии с законом: ежеквартально и ежегодно | В сроки, установленные законом для предоставления декларации по соответствующему налогу. | В сроки, установленные руководством |

Оперативность | ||

| нет | нет | да |

Объективность | ||

| Отражает свершившиеся операции, подтвержденные документами | Отражает свершившиеся операции, подтвержденные документами | Допускает использование прогнозов и оценок |

ИТ БизнесПроект ITBP ИТ Бизнес Проект 1C

Бухгалтерский учет не может полностью удовлетворить запросы менеджмента компании ввиду его особенностей. Вот некоторые из них:

Вот некоторые из них:

- Не оперативен

- Степень детализации недостаточна

- Позволяет учитывать только документально подтвержденные факты деятельности.

- Ведение учета ограничено рамками ПБУ

- Циклы процессов компании могут не совпадать с периодами бухгалтерской отчетности

- Ведется по одному юридическому лицу.

ИТ БизнесПроект ITBP ИТ Бизнес Проект 1C

Управленческий учет для целей менеджмента обладает рядом преимуществ над бухгалтерским учетом.

- Управленческий учет, в отличии от бухгалтерского, может содержать информацию субъективного или вероятностного характера, что необходимо для планирования.

- Управленческий учет содержит информацию требуемой детализации с высокой степенью прозрачности.

- Он регламентируется руководством компании. Благодаря этому существует возможность получения любых необходимых отчетов с необходимой периодичностью.

- Применение управленческого учета позволяет управлять статьями доходов и расходов, контролировать денежные потоки, составлять прогнозы, оценивать эффективность сделки еще до ее совершения, проводить анализ деятельности в любых разрезах.

- Если компания состоит из нескольких юридических лиц, то управленческий учет может собрать консолидированную информацию.

- Управленческий учет позволяет получать объективную картину, принимать верные управленческие решения, что в результате ведет к увеличению прибыли компании.

Несмотря на то, что существуют международные системы управленческого учета, единого рецепта построения эффективной системы управленческого учета все же нет даже в теории. На практике каждое предприятие индивидуально у каждого есть свои традиции, бизнес процессы, действующие механизмы управления, функционирующая информационная система, финансовые и трудовые ресурсы, индивидуальные сильные и слабые стороны. Это следует учитывать при внедрении управленческого учета, для того что бы он органично вписался в структуру компании и принес бы положительный эффект.

Однако, индивидуальные особенности предприятия не должны противоречить основным принципам управленческого учета. При построении собственной модели управленческого учета не следует пренебрегать мировым опытом и существующими технологиями управленческого учета. О таких технологиях и видах управленческого учета Вы можете прочесть в следующих статьях:

Виды управленческого учета

Особое внимание при внедрении управленческого учета стоит уделить как формированию модели учета, так и — модели построения информационной системы, в которой будет вестись управленческий учет. Возможно многие не подозревают, но практически любая конфигурация 1С дает широкие возможности для построения управленческого учета компании. При умелом использовании возможностей конфигураций 1С, используемых на вашем предприятии можно выстроить эффективную, действенную систему управленческого учета.

Процесс моделирования управленческого учета на базе программы 1С могут произвести сотрудники вашего ИТ отдела при взаимодействии с другими отделами. Некоторые общие подходы к построению информационной системы предприятия, внедряющую управленческий учет приведены в следующей статье

…

Если вы решите привлечь для этих целей нашу фирму ИТ БизнесПроект (ITBP) — мы будем рады сотрудничеству с вашей компанией и с сотрудниками вашего ИТ отдела. Вы можете заказать бесплатное экспресс-обследование, по завершении которого мы выскажем свои предложения относительно внедрения управленческого учета. Если у вас есть вопросы — мы ответим на них по телефону или же — вышлем информацию на электронную почту. Жмите….

Заказать экспресс-обследование

1C ИТ БизнесПроект ITBP ИТ Бизнес Проект 1C

Чем отличается финансовый учет от бухучета?

Гуру экономики разделяют виды учета средств предприятия на финансовый, бухгалтерский и управленческий.

Все эти учеты призваны посчитать деньги предприятия, но делают они это по разному, причем в этих видах учета один и тот же термин может иметь разный смысл.

Бухучет — это система, которая до мелочей регламентирована государством, именно в ее рамках и спрашивается с предприятий официальными органами. В ней имеется план аналитических счетов и все доходы и расходы разносятся по этим счетам. На основании всего этого составляется отчетность, начисляются налоги. Закон позволяет выбирать методики ведения бухучета, от них будет зависеть и результат.

Финансовый учет — это реальные деньги предприятия, на них не влияют методы учета, деньги либо есть, либо нет. То есть финансовый учет считает в чистом виде что пришло и что ушло, при этом без разницы, на что потрачены деньги, если их все равно нет. Здесь видна реальная картина, сколько живых денег есть у предприятия, которыми реально можно пользоваться.

Финансовый учет — это внутреннее дело бизнеса, которое государством не так жестко регламентируется, законодательство относится именно к бухучету.

Разницу можно хорошо увидеть на примере. Предприятие отгрузило товар, а деньги за него еще не получило. В бухгалтерском учете уже будет отражена прибыль, а в финансовом прихода не будет, так как не поступили деньги на счет.

Такая же ситуация и с начислением износа при покупке основных средств. Для финансового учета прошла одна операция — расход. А бухгалтерский будет еще несколько лет куски в виде износа относить то на доход, то на расход.

В разных источниках под финансовым учетом может пониматься как собственно финансовый, так и бухгалтерский, и управленческий. На Западе финансовый и бухучет — одно и то же, а у нас их различают (по информации журнала «Финансовый менеджмент»).

Производственный учет и управленческий учет

Фирмы или юридические лица существуют для получения прибыли. А когда дело касается прибыли, бухгалтерский учёт становится неотъемлемой частью бизнеса. Бухгалтерский учёт – довольно широкое понятие, включающее: суммирование, оценку, прогнозирование и анализ финансовых сделок.

Бухгалтерский учёт, как науку и даже практику можно разделить на несколько аспектов, таких как: производственный учёт, регулярный финансовый учёт и даже управленческий учёт. Все эти аспекты известны как системы или виды бухгалтерского учёта. Они имеют разную природу и разные цели. Очень тонкая грань разделяет эти системы бухгалтерского учёта, и в этих системах часто используются похожие формулы, отчёты и механизмы. Иными словами разница между этими системами бухгалтерского учёта заключается в процессе и в целях, а фундаментальные основы остаются одинаковыми. Эти системы бухгалтерского учёта также включены в общие бухгалтерские принципы.

Все эти аспекты известны как системы или виды бухгалтерского учёта. Они имеют разную природу и разные цели. Очень тонкая грань разделяет эти системы бухгалтерского учёта, и в этих системах часто используются похожие формулы, отчёты и механизмы. Иными словами разница между этими системами бухгалтерского учёта заключается в процессе и в целях, а фундаментальные основы остаются одинаковыми. Эти системы бухгалтерского учёта также включены в общие бухгалтерские принципы.

Значение и определение.

Прежде всего, нужно, несомненно, посмотреть на определения этих систем. Здесь следует отметить, что обе эти системы или техники бухгалтерского учёта основаны на основах фундаментальной финансовой бухгалтерской системы. Как было уже сказано выше, цели этих систем отличаются.

Производственный учёт, который иногда также упоминается, как метод учёта по стоимости включает прогнозирование стоимости единицы товара или услуги. Определение стоимости единицы товара не ограничивается только единицей товара, а используется для вычисления расходов на поддержание одной линии производства, определения затрат на материалы потребляемые одним механизмом и т.д., то есть подсчитываются разные расходы для производства какой-либо одной производственной единицы.

Управленческий учёт – это регистрация, регенерация, планирование и анализ доходов и расходов. Это – фактически функция финансового управления. Управленческий учёт осуществляется для использования определённых логических денежных расчётов при принятии управленческих решений. Таким образом, управленческий учёт включает: сравнение, анализ и деловую логику при обработке информации касающейся сделок.

С точки зрения практической иерархии производственный учёт можно считать частью управленческого учёта. Производственный и управленческий учёты в отличие от финансового учёта по своей природе более аналитические, являются внутренними системами бухгалтерского учёта и обычно не раскрываются третьим лицам.

В чём разница между управленческим учётом и производственным учётом?

Чтобы понять разницу воспользуемся примером со сталелитейными заводами. Выход стали при этом измеряется в тоннах.

По сути дела производственный учёт основан на расчёте стоимости единицы производства под разными углами. Так, например, производственный учёт на сталелитейном заводе основан ан вычислении стоимости одной тонны стали. Для этого подсчитывается зарплата мастера, которая также связана с производством этой тонны стали. Кокс, энергия, зарплата рабочих, затраты на оборудование и помещение также приплюсовываются к стоимости стали. Управленческий учёт стоит на один шаг дальше от производственного учёта и проводит дальнейший сравнительный анализ и принимает во внимание цифры, которые были получены финансовым учётом и производственным учётом. Другие функции управленческого учёта включают: анализ каждой возможной сделки и проектирование тренда сделок. По существу функции управленческого учёта связаны с внутренними и внешними влияниями сделок, которые затрагивают бизнес, чтобы найти ответы на такие вопросы как: «Какова денежно-кредитная производительность завода?» или «Насколько дорогое сырьё?» или «Как можно снизить себестоимость?» или «Как можно максимализировать прибыль?» или «Какое наше положение на рынке, или какая наша конкурентоспособность?»

Всё вышесказанное можно суммировать следующим образом. Эксперты по финансовой отчётности регистрируют, обрабатывают и представляют сделки в книгах и журналах бухгалтерского учёта. Производственный учёт занимается определением стоимости единицы производства и предоставлением её надлежащим образом в отчёте. Управленческий учёт занимается анализом всех бухгалтерских книг и журналов для определения точного положения бизнеса.

См. также:

Понравилась статья? Расскажите о ней своим друзьям

Разница между финансовым учетом и управленческим учетом

Бухгалтерский учет относится к процессу регистрации, классификации и суммирования в денежном выражении деловых операций и событий и интерпретации результатов. Он используется субъектами для отслеживания своих финансовых транзакций. Финансовый учет и Управленческий учет являются двумя отраслями бухгалтерского учета. Финансовый учет делает упор на предоставлении правдивого и объективного представления о финансовом положении компании различным сторонам.Напротив, управленческий учет направлен на предоставление менеджерам как качественной, так и количественной информации, чтобы помочь им в принятии решений и, таким образом, максимизировать прибыль. Этот отрывок статьи создан, чтобы помочь вам узнать существенные различия между финансовым учетом и управленческим учетом.

Сравнительная таблица

| Основа для сравнения | Финансовый учет | Управленческий учет |

|---|---|---|

| Имея в виду | Финансовый учет — это система бухгалтерского учета, которая фокусируется на подготовке финансовой отчетности организации для предоставления финансовой информации заинтересованным сторонам. | Система бухгалтерского учета, которая предоставляет руководителям соответствующую информацию для разработки политик, планов и стратегий эффективного ведения бизнеса, называется управленческим учетом. |

| Это обязательно? | да | нет |

| Информация | Только денежная информация. | Денежная и неденежная информация |

| Задача | Предоставлять финансовую информацию посторонним. | Чтобы помочь руководству в планировании и процессе принятия решений, предоставляя подробную информацию по различным вопросам. |

| Формат | указанный | Не указан |

| Временное ограничение | Финансовые отчеты готовятся в конце отчетного периода, который обычно составляет один год. | Отчеты готовятся в соответствии с потребностями и требованиями организации. |

| пользователь | Внутренние и внешние стороны | Только внутреннее управление. |

| Отчеты | Обобщенные отчеты о финансовом положении организации | Полные и подробные отчеты относительно различной информации. |

| Издательское дело и аудит | Требуется опубликовать и проверить законными аудиторами | Ни опубликовано, ни проверено установленными законом аудиторами. |

Определение финансового учета

Финансовый учет — это система учета, которая связана с подготовкой финансовой отчетности для внешних сторон, таких как кредиторы, акционеры, инвесторы, поставщики, кредиторы, клиенты и т. Д. Это самая чистая форма бухгалтерского учета, в которой ведется надлежащий учет и отчетность о финансовых данные сделаны, чтобы предоставить соответствующую и существенную информацию своим пользователям.

Финансовый учет основан на различных допущениях, принципах и соглашениях, таких как непрерывность деятельности, существенность, сопоставление, реализация, консерватизм, последовательность, начисление, исторические затраты и т. Д. Финансовый отчет состоит из бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств, которые подготавливаются в соответствии с руководящими принципами, предусмотренными соответствующим законом.

Как правило, отчеты, основанные на финансовом учете, готовятся за один отчетный год, чтобы пользователь мог сравнивать финансовое положение, прибыльность и результаты деятельности компании за определенный период. Не только внешние стороны, но и внутреннее управление также получают информацию для прогнозирования, планирования и принятия решений.

Определение управленческого учета

Управленческий учет, также известный как Управленческий учет, — это учет для менеджеров, который помогает руководству организации формулировать политики и прогнозировать, планировать и контролировать повседневные деловые операции организации. Как количественная, так и качественная информация собирается и анализируется управленческим учетом.

Функциональная область управленческого учета не ограничивается предоставлением только финансовой информации или информации о затратах. Вместо этого он извлекает релевантную и существенную информацию из финансового учета и учета затрат, чтобы помочь руководству в составлении бюджета, постановке целей, принятии решений и т. Д. Учет может осуществляться в соответствии с требованиями руководства, т.е. еженедельно, ежемесячно, ежеквартально и т. Д. и не существует формата, на основании которого он должен сообщаться.

Ключевые различия между финансовым учетом и управленческим учетом

Следующие пункты объясняют основные различия между финансовым учетом и управленческим учетом:

- Финансовый учет — это раздел бухгалтерского учета, который отслеживает всю финансовую информацию предприятия. Управленческий учет — это та отрасль бухгалтерского учета, которая регистрирует и сообщает как финансовую, так и нефинансовую информацию предприятия.

- Пользователями финансового учета являются как внутреннее управление компанией, так и внешние стороны, а пользователями управленческого учета являются только внутреннее управление.

- Финансовый учет должен быть публично представлен, тогда как управленческий учет предназначен для использования организацией, и, следовательно, он является очень конфиденциальным.

- Только финансовая информация содержится в финансовой отчетности. В отличие от этого, управленческий учет содержит как денежную, так и неденежную информацию, такую как количество работников, количество использованного и проданного сырья и т. Д.

- Финансовый учет ведется в установленном формате, в то время как для Управленческого учета нет установленного формата.

- Финансовый учет фокусируется на предоставлении информации о функционировании бизнеса организации своим пользователям, тогда как управленческий учет фокусируется на предоставлении информации, чтобы помочь им в оценке эффективности и разработке планов на будущее.

- Финансовый учет в основном ведется за определенный период, который обычно составляет один год. С другой стороны, управленческий учет ведется в соответствии с потребностями руководства, например, ежеквартально, раз в полгода и т. Д.

- Финансовый учет является обязательным для любой компании в целях аудита. Наоборот, управленческий учет является добровольным, так как редактирование не производится.

- Информация финансового учета должна публиковаться и проверяться установленными законом аудиторами. В отличие от управленческого учета, который не требует публикации и аудита информации, так как они предназначены только для внутреннего использования.

сходства

- Используется Внутренним управлением.

- Оценка эффективности.

- Отделение бухгалтерского учета.

- Представляет позицию субъекта.

Заключение