Коефіцієнт рентабельності активів (Коефіцієнт рентабельності пасивів)

Одиниця виміру:

% (відсотки)

Пояснення суті показника

Рентабельність (пасивів) активів (англомовний аналог Return on Assets (ROA) — показує ефективність використання активів компанії для генерації прибутку. Високе значення показника свідчить про хорошу роботу підприємства. Значення можна інтерпретувати в такий спосіб: було отримано Х копійок чистого прибутку на кожну гривню використаних активів. Розраховується як співвідношення отриманого чистого прибутку (або чистого збитку) до середньорічної суми активів. Інформація про вартість активів може бути отримана з балансу, а інформація про суму чистого прибутку може бути отримана зі звіту про фінансові результати (звіту про прибутки і збитки).

Нормативне значення:

Не існує єдиного нормативного значення показника. Необхідно аналізувати його в динаміці, тобто зіставляючи значення різних років за період дослідження. Крім цього, варто порівняти значення показника зі значеннями прямих конкурентів (які мають однаковий розмір суми активів або доходу).

Чим вищий показник, тим більш ефективним є весь процес управління, адже показник рентабельності активів формується під впливом всієї діяльності компанії.

Примітки та коригування

1. Сума активів може значно коливатися протягом року, тому при наявності доступу до такої інформації, необхідно враховувати значення на кінець кварталу, місяця або тижня.

2. Деякі автори стверджують, що від’ємного значення рентабельності не буває, тому в разі чистого збитку необхідно ставити нуль і окремо розрахувати показники збитковості. Такий підхід не вірний, адже існує поняття від’ємної рентабельності.

Напрями вирішення проблеми знаходження показника поза нормативними межами

Оптимізація структури активів дозволить скоротити їх обсяг і підвищити рентабельність за умови, що обсяг генерованого прибутку підвищиться або залишиться на попередньому рівні.

З огляду на те, що рентабельність активів формується під впливом всіх внутрішніх і зовнішніх факторів, резерви підвищення показника можуть знаходитися у всіх сферах роботи компанії. Загалом, необхідно працювати в напрямку зниження суми витрат і підвищення доходів.

Загалом, необхідно працювати в напрямку зниження суми витрат і підвищення доходів.

Формула розрахунку:

Рентабельність активів = Чистий прибуток (Чистий збиток) / Середньорічна сума активів * 100% (1)

Середньорічна сума активів = Сума активів на початок року / 2 + Сума активів на кінець року / 2 (2)

або

Середньорічна сума активів = Сума значень вартості активів на кінець кожного кварталу / 4 (3)

або

Середньорічна сума активів = Сума значень вартості активів на кінець кожного місяця / 12 (4)

або

Середньорічна сума активів = Сума значень вартості активів на кінець кожного тижня / 51 (5)

або

Середньорічна сума активів = Сума значень вартості активів на кінець кожного дня / 360 (6)

Протягом року сума активів коливається, тому формула 3 дасть більш точний результат, ніж формула 2. Формула 4 — більш точний, ніж формула 3 і т.д. Вибір формули залежить від інформації, яка доступна для аналітика.

Приклад розрахунку:

Компанія ПАТ «Веб-Інновація-плюс»

Одиниця виміру: тис. грн.

грн.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активи | |||

| I. НЕОБОРОТНІ АКТИВИ | |||

| Разом по розділу I | 1564 | 1474 | 1385 |

| II. ОБОРОТНІ АКТИВИ | |||

| Разом по розділу II | 2513 | 2943 | |

| Баланс | 4077 | 4417 | 4638 |

| Звіт про фінансові результати | На 31 12 2016 | На 31 12 2015 |

| Чистий прибуток | 743 | 651 |

Рентабельність активів (2016 р) = 743 / (4077/2 + 4417/2 ) * 100 = 17,49 %

Рентабельність активів (2015) = 651 / (4638/2 + 4417/2) * 100 = 14,38%

Протягом періоду дослідження рентабельність активів підвищилася. Якщо в 2015 р. ПАТ «Веб-Інновація-плюс» отримала 14,38 копійок чистого прибутку на кожну вкладену гривню активів, то в 2016 р. — вже 17,49 копійок. Факторами такого підвищення є оптимізація структури оборотних активів, і підвищення суми чистого прибутку. Загалом, діяльність компанії була ефективною в 2015-2016 рр.

Якщо в 2015 р. ПАТ «Веб-Інновація-плюс» отримала 14,38 копійок чистого прибутку на кожну вкладену гривню активів, то в 2016 р. — вже 17,49 копійок. Факторами такого підвищення є оптимізація структури оборотних активів, і підвищення суми чистого прибутку. Загалом, діяльність компанії була ефективною в 2015-2016 рр.

Рентабельність активів (ROA) – Фінансова енциклопедія

Що таке рентабельність активів (ROA)?

Рентабельність активів (ROA) є показником того, наскільки прибутковою є компанія щодо її загальних активів. ROA дає менеджеру, інвестору чи аналітику уявлення про те, наскільки ефективно керівництво компанії використовує свої активи для отримання прибутку. ROA відображається у відсотках; чим вищий ROA, тим краще.

Ключові винос

- Рентабельність активів (ROA) є показником того, наскільки добре компанія використовує свої активи з точки зору прибутковості.

- ROA найкраще використовувати при порівнянні подібних компаній або при порівнянні компанії з її власними попередніми показниками.

- ROA враховує борг компанії, на відміну від інших подібних показників, таких як рентабельність власного капіталу (ROE).

Розуміння рентабельності активів (ROA)

Підприємства (принаймні ті, що вижили) в кінцевому рахунку мають на меті ефективність: вичавлювати максимум з обмежених ресурсів. Порівняння прибутку з доходом є корисною оперативною метрикою, але порівняння їх із ресурсами, якими компанія заробляла їх, скорочує саму доцільність існування цієї компанії. ROA – це найпростіший із таких корпоративних заходів.

ROA чистого прибутку компанії на загальну суму активів. Як формулу, це буде виражено як:

Більш висока рентабельність інвестицій свідчить про більшу ефективність використання активів.

Наприклад, прикиньтеся, що Спартанець Сем і Фенсі Френ починають трибуни хот-догів. Сем витрачає 1500 доларів на металевий візок з оголеними кістками, тоді як Френ витрачає 15 000 доларів на одиницю зомбі-апокаліпсису в комплекті з костюмом.

Припустимо, що це були єдині активи, які розгорнула кожна фірма. Якби протягом певного періоду Сем заробляв 150 доларів, а Френ заробляв 1200 доларів, у Френ був би цінніший бізнес, але у Сема був би більш ефективний. Використовуючи наведену вище формулу, ми бачимо, що спрощена рентабельність інвестицій СЕма становить 150 доларів США / 1500 доларів США = 10%, тоді як спрощена рентабельність інвестицій ФРАН становить 1200 доларів США / 15 000 доларів США = 8%.

Значення рентабельності активів (ROA)

ROA, в основному, говорить вам, який прибуток був отриманий від вкладеного капіталу (активів). Рентабельність інвестицій у інвестиції для державних компаній може істотно різнитися і буде сильно залежати від галузі. Ось чому, використовуючи ROA як порівняльний показник, найкраще порівнювати його з попередніми номерами ROA компанії або ROA аналогічної компанії.

Показник ROA дає інвесторам уявлення про те, наскільки ефективно компанія перетворює вкладені гроші в чистий прибуток. Чим вищий показник ROA, тим краще, оскільки компанія заробляє більше грошей на менших інвестиціях.

Чим вищий показник ROA, тим краще, оскільки компанія заробляє більше грошей на менших інвестиціях.

Зважаючи на рівняння бухгалтерського балансу, зверніть увагу, що сукупні активи – це також сума загальних зобов’язань та власного капіталу. Обидва ці типи фінансування використовуються для фінансування діяльності компанії. Оскільки активи компанії фінансуються за рахунок боргу або власного капіталу, деякі аналітики та інвестори нехтують витратами на придбання активу, додаючи назад витрати на відсотки у формулі ROA.

Іншими словами, вплив отримання більшої заборгованості заперечується шляхом додавання вартості запозичень до чистого прибутку та використання середніх активів за певний період як знаменника. Витрати на відсотки додаються, оскільки сума чистого прибутку у звіті про прибутки та збитки не включає витрати на відсотки.

Короткий огляд

ROA є одним із компонентів аналізу DuPont.

Приклад використання рентабельності активів (ROA)

ROA є найбільш корисним для порівняння компаній однієї галузі, оскільки різні галузі використовують активи по-різному. Наприклад, рентабельність інвестицій (ROA) для фірм, орієнтованих на послуги, таких як банки, буде значно вищою, ніж рентабельність інвестицій для капіталомістких компаній, таких як будівельні або комунальні компанії.

Наприклад, рентабельність інвестицій (ROA) для фірм, орієнтованих на послуги, таких як банки, буде значно вищою, ніж рентабельність інвестицій для капіталомістких компаній, таких як будівельні або комунальні компанії.

Давайте оцінимо рентабельність інвестицій для трьох підприємств роздрібної галузі:

- Мейсі

- Коля

- Ділларда

Дані в таблиці наведені за останні дванадцять місяців станом на 13 лютого 2019 року.

Кожен долар, який Мейсі вкладав в активи, приносив 8,3 цента чистого прибутку. Macy’s краще перетворив свої інвестиції на прибуток порівняно з Kohl та Dillard. Однією з найважливіших завдань керівництва є прийняття мудрого розподілу своїх ресурсів, і, схоже, керівництво Мейсі, за звітний період, було більш вправним, ніж два його колеги.

Рентабельність активів (ROA) проти рентабельності власного капіталу (ROE)

По суті, ROE вимірює лише прибутковість власного капіталу компанії, не враховуючи зобов’язання. Таким чином, ROA відповідає за борг компанії, а ROE – ні. Чим більше важелів та боргів у компанії, тим вища рентабельність інвестицій буде відносно рентабельності інвестицій.

По суті, ROE вимірює лише прибутковість власного капіталу компанії, не враховуючи зобов’язання. Таким чином, ROA відповідає за борг компанії, а ROE – ні. Чим більше важелів та боргів у компанії, тим вища рентабельність інвестицій буде відносно рентабельності інвестицій.Обмеження рентабельності активів (ROA)

Найбільша проблема ROA полягає в тому, що її не можна використовувати в різних галузях. Це тому, що компанії в одній галузі, такі як технологічна індустрія, а інша галузь, така як бурильники нафти, матимуть різну базу активів.

Деякі аналітики також вважають, що основна формула рентабельності інвестицій обмежена у своїх застосуваннях і є найбільш підходящою для банків. Банківські баланси краще представляють реальну вартість їх активів та зобов’язань, оскільки вони відображаються за ринковою вартістю (за допомогою обліку від ринкової оцінки) або, принаймні, за оцінкою ринкової вартості проти історичної вартості. Як процентні витрати, так і процентний дохід вже враховані.

Короткий огляд

Федеральний резерв Сент-Луїса надає дані про рентабельність інвестицій в банки США, які, як правило, коливаються приблизно або трохи вище 1% з 1984 року, коли почалося збір.

Для нефінансових компаній борговий і власний капітал суворо відокремлений, як і прибуток для кожної: процентні витрати – це прибуток для постачальників боргу; чистий прибуток – це прибуток для інвесторів в акціонерний капітал. Тож загальна формула рентабельності інвестицій (ROA) змішує ситуацію, порівнюючи прибутковість інвесторів в акціонерний капітал (чистий прибуток) з активами, що фінансуються як борговими, так і інвесторами в акціонерний капітал (сукупні активи).

Два варіанти цієї формули рентабельності інвестицій виправляють невідповідність цього чисельника-знаменника шляхом повернення витрат на відсотки (за вирахуванням податків) у чисельник. Тож формули будуть такими:

- Варіація ROA 1 : Чистий прибуток + [Витрати на відсотки * (1-ставка податку)] / Загальні активи

- Варіація ROA 2 : Операційний дохід * (1-ставка податку) / загальна сума активів

Питання що часто задаються

Що ви маєте на увазі під рентабельністю активів (ROA)?

Рентабельність активів (ROA) визначає, скільки грошей заробляє компанія, використовуючи свої активи. Іншими словами, ROA є показником того, наскільки ефективна чи вигідна компанія щодо своїх активів або ресурсів, якими вона володіє або контролює.

Іншими словами, ROA є показником того, наскільки ефективна чи вигідна компанія щодо своїх активів або ресурсів, якими вона володіє або контролює.

Як ROA використовується інвесторами?

Інвестори можуть використовувати ROA для пошуку можливостей акцій, оскільки ROA показує, наскільки ефективно компанія використовує свої активи для отримання прибутку.

Рентабельність інвестицій у інвестиції, яка зростає з часом, вказує на те, що компанія робить хорошу роботу, збільшуючи свій прибуток з кожним витраченим доларом інвестицій. Падіння рентабельності інвестицій вказує на те, що компанія могла надмірно інвестувати в активи, які не змогли забезпечити зростання доходів, що свідчить про те, що компанія може мати певні проблеми. ROA також може бути використаний для порівняння між яблуками та яблуками між компаніями в тому ж секторі чи галузі.

Як я можу розрахувати рентабельність інвестицій компанії?

Рентабельність рентабельності інвестицій обчислюється просто шляхом ділення чистого доходу фірми на загальну середню активність. Потім це виражається у відсотках.

Потім це виражається у відсотках.

Чистий прибуток можна знайти внизу звіту про прибутки та збитки, а активи – на його балансі. Середні сукупні активи використовуються для розрахунку рентабельності інвестицій, оскільки загальна сума активів компанії може змінюватися з часом внаслідок придбання або продажу транспортних засобів, землі або обладнання, змін запасів або сезонних коливань продажів. Як результат, розрахунок середньої сукупної суми активів за відповідний період є більш точним, ніж сукупна вартість активів за один період.

Зверніть увагу, що існують альтернативні методи прибуття на ROA.

Що вважається хорошою рентабельністю інвестицій?

Рентабельність інвестицій у інвестиції понад 5%, як правило, вважається хорошою та понад 20% відмінною. Однак ROA завжди слід порівнювати між фірмами того самого сектору. Наприклад, виробник програмного забезпечення матиме на балансі набагато менше активів, ніж виробник автомобілів. Як результат, активи компанії-виробника програмного забезпечення будуть занижені, і її рентабельність інвестицій може отримати сумнівний приріст.

#Р

РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВА ЯК ОСНОВНИЙ ПОКАЗНИК ЕФЕКТИВНОСТІ ЙОГО ДІЯЛЬНОСТІ

РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВА ЯК ОСНОВНИЙ ПОКАЗНИК ЕФЕКТИВНОСТІ ЙОГО ДІЯЛЬНОСТІ

Рентабельність визначається як здатність компанії отримувати прибуток від своєї господарської діяльності, використовуючи її ресурси, і вона є економічним інструментом, який лежить в основі всіх рішень компанії щодо управління діяльністю та взаємовідносин з діловими партнерами і тому він набуває статусу основного критерію, що використовується для оцінки економічної ефективності. Рентабельність означає отримання доходу від реалізації продукції, який повинен перевищувати витрати. Як наслідок, прибутковість відображає ефективність всієї економічної діяльності підприємства.

Актуальність даної теми дуже важлива, тому що рентабельність вважається вирішальним інструментом механізму ринкової економіки для формування виробництва відповідно до потреб споживачів.

Окрему увагу варто приділити авторам-науковцям, в працях яких розглядалася дана тематика дослідження, а саме: Алькема В. Г., Безрученко І. В., Яремко З.М., Фаріон В.Я., Кошельок Г.В., Н.Л. Мєшкова, Є.В. Мних, О.В. Павловська, М.Д. Білик, Н.І. Власюк та ін.

Постановка питання. Основною метою статті є оцінка показників рентабельності підприємства та оцінка показників економічної активності.

Відповідно до поставленої мети були визначені такі завдання:

— описати особливості рентабельності підприємства у ринкових умовах

— розбір аналізу рентабельності

— дослідження шляхів розвитку виробництва

Результати дослідження. В першу чергу, треба звернути увагу на те, що головною метою діяльності підприємства є отримання прибутку і також дуже важливим є забезпечення високого показника рентабельності господарської діяльності підприємства.

Прибуток є провідною метою діяльності комерційного підприємства. Він показує ефективність діяльності підприємства. Варто звернути увагу, що прибуток є абсолютною величиною, яка вимірюється в грошових одиницях, в той час як у рентабельності відносний показник, якій відображає ступінь прибутковості підприємства. Отже, рентабельність визначає, як економічну категорію так і інструмент чистого доходу суспільства. Рентабельність — це відносний показник прибутковості, що характеризує ефективність господарської та фінансової діяльності підприємства.

Отже, рентабельність визначає, як економічну категорію так і інструмент чистого доходу суспільства. Рентабельність — це відносний показник прибутковості, що характеризує ефективність господарської та фінансової діяльності підприємства.

Саме поняття «рентабельність» як і підприємства, держави та інше, має різні значення, але в усіх значеннях це вигода.

Що говорить про те, що підприємство працює рентабельно? Якщо клієнт купуючи певний товар або послугу, саме у цього підприємства, залишається задоволеним під послуги або товару, то за рахунок податків на рентабельність держава має можливість вирішувати економічні питання.

Дуже важко оцінити прибутковість підприємства тільки за показником прибутку, так як він не мав на увазі масштаби підприємства. Таким чином для аналізу прибутковості використовується відносний показник рентабельності.

Показники рентабельності можна поєднати у такі групи:

1. Ті, що характеризують складові рентабельності капіталу

2. Ті, що характеризують складові рентабельності активів

3. Ті, що характеризують інвестиції та рентабельності витрат

4. Ті, що характеризують рентабельність реалізації

Всі ці показники можуть обчислюватися з використанням: прибутку від операційної діяльності, чистого прибутку, прибутку до оподаткування та валового прибутку.

Виділяють такі основні показники рентабельності:

1. Показники рентабельності капіталу, що включають в себе: рентабельність сукупного капіталу та рентабельність власного капіталу.

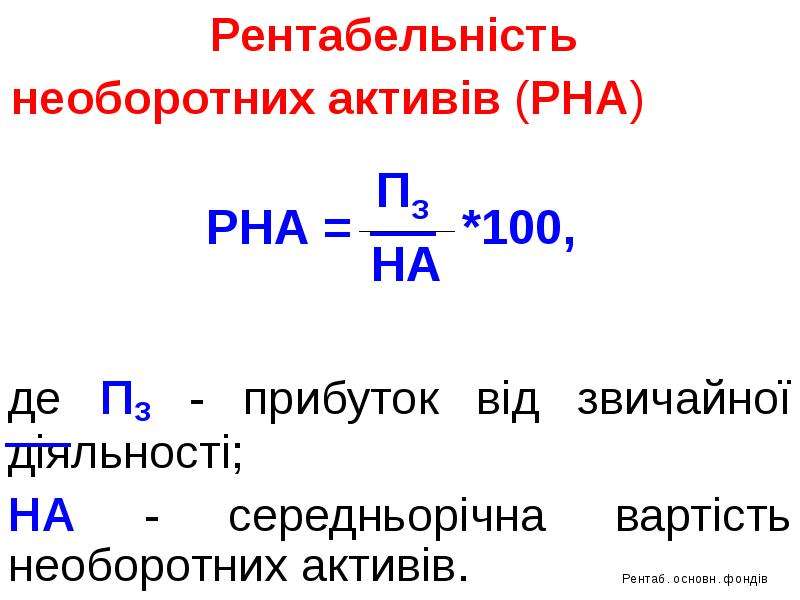

2. Показники рентабельності активів, що включають в себе: рентабельність активів, необоротних активів, основних засобів, оборотних активів.

3. Показники рентабельності реалізації, що включають в себе: рівень валового прибутку, операційного прибутку та рівень чистого прибутку.

4. Витратні показники рентабельності, що включають в себе: рентабельність операційних витрат, витрати звичайної діяльності.

Отже, виходячи з цього, можна зазначити, що показниками рентабельності є відносні характеристики фінансових результатів підприємства і ефективності його діяльності. Вони вимірюють прибутковість підприємства з різних позицій і систематизуються відповідно до інтересів учасників економічного процесу.

Вони вимірюють прибутковість підприємства з різних позицій і систематизуються відповідно до інтересів учасників економічного процесу.

На практиці рівень рентабельності господарської діяльності торгових підприємств зазвичай визначається відношенням прибутку до роздрібного товарообороту. Він показує, скільки відсотків становить прибуток у товарообігу. Цей рівень рентабельності слід розраховувати не по всьому балансу прибутку, а тільки по прибутку від реалізації товарів, так як фінансові результати від продажу основних засобів та інших активів, а також позареалізаційні доходи, витрати і втрати не перебувають у прямій залежності від зміни обсягу товарообігу . Цей показник називається рівнем рентабельності продажів і вважається одним з основних показників оцінки ефективності функціонування торговельних підприємств. Він знаходиться в прямій залежності від зміни рівня валового доходу і у зворотній від зростання або зниження рівнів витрат обігу та податків, що стягуються за рахунок реалізованих торговельних надбавок.

Вважається, що мінімальний рівень рентабельності продажів в роздрібній торгівлі в умовах формування і розвитку ринкового механізму повинен становити не менше 4-6% до обороту.

Рівень рентабельності продажів по окремих товарних групах і товарам неоднаковий. У зв’язку з цим зміна структури роздрібного товарообігу веде до підвищення або до зниження рівня рентабельності продажів торгового підприємства. Вплив зміни структури товарообігу на рівень рентабельності продажів торгового підприємства проявляється через рівень валового доходу та рівень витрат обігу.

Рівень рентабельності, обчислений відношенням прибутку до товарообігу, має істотний недолік: він не враховує, за яких господарських ресурсах (активах), власному і позиковому капіталі досягнутий кінцевий фінансовий результат і як ефективно вони використовуються. У зв’язку з цим економісти пропонують визначати рентабельність господарських ресурсів як відношення річної суми прибутку до середньорічної вартості довгострокових, нематеріальних і поточних (оборотних) активів. Він показує, скільки відсотків займає прибуток в активах підприємства або скільки копійок прибутку отримано з кожної гривні сукупного (загального) капіталу. У зарубіжній практиці його називають рівнем рентабельності сукупного капіталу (всіх активів). При обчисленні рентабельності сукупного капіталу в розрахунок слід включати всі виробничі основні фонди (власні, орендовані та безоплатно надані), інші довгострокові, нематеріальні активи і всі оборотні кошти. Фактичну середньорічну вартість довгострокових, нематеріальних і оборотних активів розраховують за даними бухгалтерських балансів.

Він показує, скільки відсотків займає прибуток в активах підприємства або скільки копійок прибутку отримано з кожної гривні сукупного (загального) капіталу. У зарубіжній практиці його називають рівнем рентабельності сукупного капіталу (всіх активів). При обчисленні рентабельності сукупного капіталу в розрахунок слід включати всі виробничі основні фонди (власні, орендовані та безоплатно надані), інші довгострокові, нематеріальні активи і всі оборотні кошти. Фактичну середньорічну вартість довгострокових, нематеріальних і оборотних активів розраховують за даними бухгалтерських балансів.

Рівень рентабельності сукупного капіталу знаходиться в прямій пропорційній залежності від зміни суми прибутку і в зворотному — від зміни залишків довгострокових, нематеріальних і оборотних активів. Вплив цих факторів на рентабельність сукупного капіталу можна виміряти методом ланцюгових підстановок. Для цього попередньо визначають умовний рівень рентабельності сукупного капіталу при плановій сумі прибутку і фактичних середньорічних залишках довгострокових, нематеріальних і оборотних коштів. Потім з умовного рівня рентабельності сукупного капіталу віднімають плановий, і в результаті визначають вплив на його розмір зміни залишків господарських ресурсів. Якщо з фактичного рівня рентабельності сукупного капіталу відняти умовний, визначимо вплив на його розмір зміни суми прибутку. Отже, виходячи з цього робимо висновки, що основними завданнями аналізу рентабельності є:

Потім з умовного рівня рентабельності сукупного капіталу віднімають плановий, і в результаті визначають вплив на його розмір зміни залишків господарських ресурсів. Якщо з фактичного рівня рентабельності сукупного капіталу відняти умовний, визначимо вплив на його розмір зміни суми прибутку. Отже, виходячи з цього робимо висновки, що основними завданнями аналізу рентабельності є:

— Оцінка ефективності діяльності підприємства на сьогоднішній день

— Оцінити зміни рентабельності на протязі певного часу

— Виявити які чинники вплинули на зміну рентабельності

Кожне підприємство має за ціль підвищити показники рентабельності. Але щоб прийти до цього, треба підвищувати рівень якості продукції: зменшувати собівартість та збитки матеріальних та трудових ресурсів та інше.

Висновки. Таким чином, показники рентабельності вказують на реальну величину прибутку у порівнянні з сумою витрат, капіталу та ресурсів, які сюди були вкладені. Аналіз рентабельності дає можливість:

— зрозуміти ефективність вкладення грошових ресурсів в підприємство та наскільки раціонально вони використовуються;

— підприємствам виробляти продукцію високої рентабельності, яка буде користуватись найвищим споживчим попитом та задовольняти їх потреби;

— в умовах ринкової економіки підвищити конкурентоспроможність.

PROFITABILITY OF THE ENTERPRISE AS THE MAIN INDICATOR OF THE EFFICIENCY OF ITS ACTIVITY

KUROCHKINA L., Student of the Faculty of Economics and Business

Kyiv National University of Technology and Design

UKRAINE

Abstract. The article analyzes such economic categories as «profit» and «profitability». Factors that can affect the state of profit and profitability of the enterprise are characterized. The main sources of profit of the enterprise are considered. Possible mechanisms of formation of financial results of the enterprise are investigated. The analysis of calculation of profitability of the enterprise is carried out and its basic kinds are defined.

Keywords: enterprise; efficiency of enterprise activity; economic efficiency; profit; profitability; mechanism of formation of financial results of the enterprise.

Рентабельность – 7 способов оценить эффективность бизнеса

Рентабельность это одна из основных метрик для измерения эффективности бизнеса для владельцев, инвесторов и кредиторов.

Основная цель бизнеса — генерировать прибыль, причем желательно в виде чистого денежного потока (net cash flow), а не просто приятной цифры в отчете о прибылях и убытках (Profit and Loss Statement, коротко – P&L).

Показатель рентабельности позволяет оценить с разных сторон как бизнес справляется с этой задачей. В то же время есть разные подходы к этой оценке и разные виды рентабельности.

Опишу основные на примере двух разных публичных компаний:

– крупнейшего украинского аграрного холдинга «Кернел», который обрабатывает более 600 тыс. гектар земли, лидера рынка производства подсолнечного масла и трейдера аграрной продукцией,

— и американской международной публичной компании Uber из Сан-Франциско, автора одноимённого мобильного приложения для поиска, вызова и оплаты такси и доставки еды. Моя «любимая» IT-компания, один из предводителей стаи «единорогов», капитализация которого составляет на данный момент почти $50 млрд. , это скорее всего больше чем стоимость всех украинских черноземов.

, это скорее всего больше чем стоимость всех украинских черноземов.

Я специально взял абсолютно разные компании из различных отраслей, чтобы показать насколько разными бывают показатели рентабельности.

Итак, поехали – Kernel vs Uber.

— P&L Kernel – за финансовый год, который закончился 30 июня 2019 г. Финансовый год Kernel выбрал себе маркетинговый – с 01 июля по 30 июня,

— P&L Uber – за 9 месяцев 2019 г., у этой компании финансовый год совпадает с календарным,

Разные варианты маржи считаются снизу вверх в P&L, от чистой прибыли вверх до валовой маржи, есть основные 4 варианта.

Чистая рентабельность (Net Profit Margin)

Доля чистой прибыли в каждом долларе/евро/гривне выручки, считается по формуле

Чистая рентабельность = Чистая прибыль/Чистая выручка.

Net Profit Margin = Net Profit/Revenue.

Наверное самый важный показатель для бенефициаров компании. Чем выше чистая рентабельность, тем больше сумма, которая может быть направлена на выплату дивидендов.

Для кредиторов чистая маржа также очень важна, чем выше — тем больше шансов, что кредиты погасят.

Итак – Kernel имеет скромные 4,5% чистой рентабельности, но на фоне Uber с результатом -73,4% выглядит вполне прилично.

Операционная рентабельность (Operating Profit Margin)

Операционная рентабельность показывает эффективность компании без учета финансовых и не операционных затрат, а также суммы налога на прибыль или другими словами долю выручки, которая может быть направлена на покрытие этих затрат. Также называют рентабельностью продаж (Return of Sales, RoS).

Формула

Операционная рентабельность = Операционная прибыль/Чистая выручка

Operating Profit Margin (RoS) = Operating Profit/Revenue

Для инвесторов и кредиторов важно оценивать, насколько устойчивая операционная маржа компании. Чем больше колеблется – тем выше риск и неустойчивость бизнес-модели компании. Также полезно сравнивать операционную маржу разных компаний в одной отрасли.

У Kernel плюс 7%, Uber показывает минус 76%. Причина – колоссальные административные и сбытовые затраты, R&D и прочее.

EBITDA рентабельность (EBITDA Margin)

Показатель EBITDA используется для оценки долговой нагрузки, которую может «нести» бизнес (важно для кредиторов), а также для оценки стоимости компаний (важно для инвесторов).

Более подробно по поводу показателей EBITDA и EBIT, какие варианты расчетов применяются и многое другое на эту тему — можете прочитать в отдельной статье – «EBITDA – в чем секрет популярности?».

Формула

EBITDA рентабельность = EBITDA/Чистая выручка

EBITDA Margin = EBITDA/Revenue

Снова уверенная победа Kernel: +9% против -72%.

При расчете EBITDA компании Uber я использовал классическое определение. Хотя сама компания оперирует корректированным или adjusted EBITDA, но попытки «натянуть» за счет 13(!) корректировок все равно оставляют этот показатель в глубоком минусе.

Понятно, что по отношению к Uber EBITDA маржа не выступает критерием оценки стоимости компании. Традиционная математика не дает возможность с использованием мультипликатора получить стоимость компании в $50 млрд. (а перед IPO в мае 2019 г. говорили об $120 млрд.) имея отрицательную EBITDA в $7,3 млрд. (и это даже не за финансовый год, а за 9 месяцев).

Валовая рентабельность (Gross Margin)

Валовая маржа, самый верхний уровень рентабельности в P&L показывает насколько эффективна компания в создании товара или услуги в сравнении с конкурентами.

Формула

Валовая рентабельность = (Чистая выручка – Себестоимость)/Чистая выручка

Gross margin = (Revenue – Gost of sales)/Revenue.

По данной метрике победу празднует Uber: 48% против 9%. Но как по мне толку от такой победы не особо много, ведь на выходе у Uber – феноменальные убытки.

Следующие варианты маржинальности считаются с использованием баланса (Statement of financial position). Привожу балансы наших «героев» на те же даты в сокращенном виде.

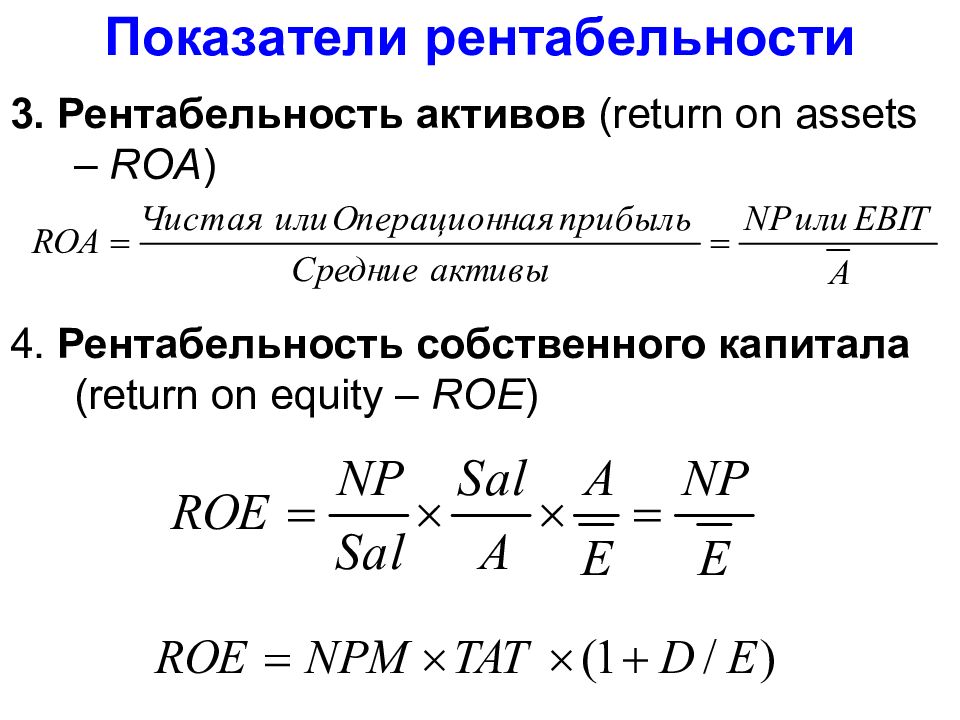

Рентабельность активов (Return on Assets, RoA)

Дает менеджменту, кредиторам и инвесторам оценку эффективности использования менеджментом компании ее активов для генерации чистой прибыли.

Формула

Рентабельность активов = Чистая прибыль/Всего Активы

RoA =Net Profit/Total Assets

Рентабельность капитала (Return on Equity, RoE)

На мой взгляд одна из наиболее важных метрик для акционеров компании – показывает насколько эффективно работают вложенные в бизнес средства. Понятно, что можно радоваться высокому значению чистой маржи, но если при этом показатель рентабельности капитала низкий, то толку акционерам от этого немного.

Понятно, что можно радоваться высокому значению чистой маржи, но если при этом показатель рентабельности капитала низкий, то толку акционерам от этого немного.

Формула

Рентабельность капитала = Чистая прибыль/Собственный Капитал

RoE =Net Profit/Equity

Рентабельность вложенного капитала (Return on Capital Employed, RoCE)

Финансовый показатель, показывающий сколько операционной прибыли генерирует вложенный капитал, то есть собственный капитал + долгосрочные обязательства.

Формула

Рентабельность вложенного капитала = EBIT/Вложенный Капитал (Всего активы – Текущие обязательства)

RoCE =EBIT/Capital Employed (Total Assets – Current Liabilities)

По последним трем вариантам маржинальности понятно, что победа за Kernel, так как имея отрицательную чистую прибыль и EBIT у Uber нет шансов.

В итоге, уверенная победа Kernel по 6 из 7 номинаций.

Но просто посчитать различные варианты рентабельности Вашего бизнеса недостаточно для принятия управленческих решений. Более глубокое понимание сколько на каких продуктах и на каких клиентах зарабатывает компания, где деньги и много другой информации дает правильно построенная под специфику Вашего бизнеса система управленческого учета. Как правильно ее построить можете прочитать в нашей статье «Управленческий учет — 6 секретов для успешного решения».

Если для Вашего бизнеса актуальным вопросом является привлечение финансирования или другие наши услуги — жмите «Оставить заявку».

Игорь Скубий, партнер

Рентабельність активів (ROA)

Що таке рентабельність активів підприємства

Рентабельність активів (Return on Assets, ROA) – відносний показник ефективності діяльності підприємства, використовується при аналізі фінансової звітності, для оцінки прибутковості і прибутковості організації.

Рентабельність активів – фінансовий коефіцієнт, що характеризує віддачу від використання всіх активів організації, ефективність використання майна, що дозволяє оцінити якість роботи фінансових менеджерів. Тобто, показує, скільки чистого прибутку в розрахунку на грошові одиниці приносить кожна одиниця активів, що є в розпорядженні компанії. Іншими словами: скільки прибутку припадає на кожну грошову одиницю, вкладену в майно організації.

Коефіцієнт рентабельності становить інтерес: для інвесторів, кредиторів, керівників і постачальників. За допомогою коефіцієнта ROA можна проаналізувати здатність організації генерувати прибуток без урахування структури його капіталу. Return on Assets пов’язаний з такими категоріями як фінансова надійність підприємства, платоспроможність, кредитоспроможність, інвестиційна привабливість, конкурентоспроможність.

Як розраховується коефіцієнт ROA

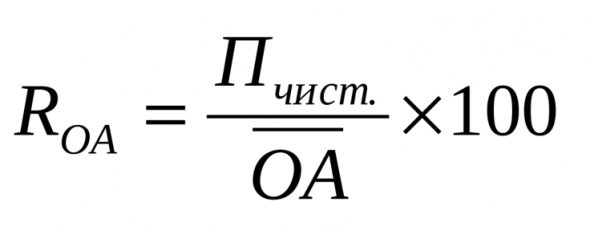

Рентабельність активів визначається як частка від ділення чистого прибутку (або збитків), отриманої за період, на загальну величину активів організації за період.

ROA = ((чистий прибуток + відсоткові платежі) * (1 – податкова ставка)) / активи підприємства * 100%.

Як видно з формули, відображається вся прибуток підприємства до виплати відсотків по кредиту. А потім до суми чистого прибутку додається сума забраних відсотків з урахуванням податку. Платежі за користування позиковими засобами відносяться до валових витрат, а дохід інвесторів виплачується з прибутку після вирахування всіх процентних платежів.

Такі особливості розрахунку пов’язані з тим, що при формуванні активів використовуються два фінансових джерела – власні кошти і позикові. Отже, при формуванні активів немає різниці, який рубль прийшов в складі позикових коштів, а який – був внесений власником підприємства. Суть показника рентабельності полягає в розумінні, наскільки ефективно була використана кожна одиниця залучених коштів. З цієї причини треба виключити з чистого прибутку величину процентних платежів, сплачених до податку на прибуток.

Значення показника ROA

На відміну від показника «рентабельність власного капіталу», Return on Assets враховує всі активи організації, а не тільки власні кошти. Активи компанії, які використовуються для фінансування операційної діяльності, складаються з боргових зобов’язань і капіталу.

Активи компанії, які використовуються для фінансування операційної діяльності, складаються з боргових зобов’язань і капіталу.

Чим вище значення коефіцієнта ROA, тим вище результативність підприємства в створенні прибутку за допомогою активів. Це означає, що компанія генерує більше доходу при меншому рівні інвестицій.

Наприклад, компанія А в своєму розпорядженні активи вартістю 50 млн у.о. Її чистий дохід становить 10 млн у.о. Разом, віддача на активи складе 20%.

У компанію В інвестували 100 млн у.о., заробіток той же – 10 млн у.о. Значить, ROA компанії У складе 10%.

Разом, компанія А ефективніше конвертує інвестиції в прибуток. Адже головне завдання менеджменту – раціональний розподіл ресурсів. Будь-яке підприємство може отримати прибуток при наявності інвестицій, але треба вміти видавати максимальний результат при мінімальних вихідних даних (при невеликих вкладеннях).

Рентабельність чистих активів (RONA)

Рентабельність чистих активів (Return on net assets, RONA) – це коефіцієнт, що показує раціональність управління структурою капіталу, здатність організації до нарощування капіталу через віддачу кожної вкладеної власниками грошової одиниці.

Власники компанії зацікавлені в збільшенні показника рентабельності чистих активів, так як чистий прибуток, що припадає на одиницю вкладів власників, показує загальну прибутковість бізнесу, як об’єкта інвестування, а також рівень виплати дивідендів і впливає на зростання котирувань акцій на біржі.

Рентабельність чистих активів розраховується як відношення чистого операційного прибутку після виплати податків до середньорічної величини необоротних активів і чистого оборотного капіталу плюс основні фонди.

RONA = (Чистий прибуток / Середній за період власний і позиковий капітал) * 100%

Розрахунок показника RONA аналогічний розрахунку ROA, але на відміну від другого коефіцієнта, RONA не враховує пов’язаних з ними зобов’язань компанії (капітальні витрати). Зате даний показник розглядає активи, які компанія використовує для досягнення своїх результатів, також RONA нагадує менеджерам, що існують витрати на придбання та утримання активів.

У розрахунок береться чистий операційний прибуток після оподаткування (NOPAT). Завдяки включенню в показник прибутку виплати відсотків кредиторам компанії після оподаткування усувається недолік, який допускає непослідовне порівняння прибутку після сплати відсотків з базою сукупних активів.

Проте, навіть цей варіант RONA кілька суперечливий, що ставить під сумнів його використання в якості інструменту для оцінки стратегій та ефективності компанії в цілому.

Перший недолік: показник відображає бухгалтерський прибуток, а не грошовий потік. Оскільки вартість стратегії або підприємства залежить від суми, тимчасового фактора і ризиків майбутніх грошових потоків, застосування RONA може надати помилкову інформацію, яка буде використана при прийнятті ділових рішень. Отже, можливо спотворення процесу прийняття рішень, заснованих на даному показнику.

Другий недолік: використання RONA в якості основи для оцінки результатів діяльності і бонусної винагороди менеджменту може привести до прийняття рішень, несумісних з інтересами акціонерів. Зокрема, якщо керівники підрозділів намагаються максимізувати прибутковість чистих активів своїх підрозділів, це може привести до того, що високорентабельні підрозділи відмовляться від проектів, перспективних з точки зору компанії в цілому.

Що таке чисті активи?

Чисті активи – це величина, яка визначається як різниця між сумою активів компанії, що приймаються до розрахунку, і сумою її пасивів, що приймаються до розрахунку. Іншими словами, чисті активи – це вартість оборотних і необоротних активів, забезпечених власними коштами організації. Чисті активи – це вартість майна організації, яке вільне від боргових зобов’язань.

Показник чистих активів вказує на фінансову стійкість підприємства, на забезпеченість власними коштами. Варто враховувати, що вартість чистих активів може штучно роздуватися, щоб залучити інвесторів і повертатися до реальних обсягів тоді, коли прийде час виплати дивідендів вкладникам.

Фактори, що змінюють динаміку RONA

Якщо показник рентабельності чистих активів збільшився, що є позитивною тенденцією, значить, на це вплинули наступні фактори:

- 1) рентабельність продажів збільшилася,

- 2) оборотність чистих активів збільшилася.

Рентабельність сумарних активів (ROTA)

Рентабельність сумарних активів (ROTA, Return on Total Assets) – це показник, що відображає ефективність використання довгострокових активів підприємства для отримання прибутку. Цей коефіцієнт відображає загальну прибутковість сукупних активів (наскільки економічно вигідні), а також характеризує здатність керівництва компанії ефективно використовувати ці активи.

Цей коефіцієнт відображає загальну прибутковість сукупних активів (наскільки економічно вигідні), а також характеризує здатність керівництва компанії ефективно використовувати ці активи.

Коефіцієнт ROTA обчислюється як відношення операційного прибутку підприємства (EBIT) до середньої величини активів, з вирахуванням податків і відсотків за позиками.

ROTA = EBIT / Total Assets

EBIT – прибуток за вирахуванням податків та відсотків (операційний прибуток).

Total Assets – сукупні активи – майно і грошові кошти компанії (нерухомість, обладнання, матеріальні запаси, банківські вклади, цінні папери, патенти, авторські права, інша власність).

ROTA відрізняється від коефіцієнта ROA тим, що при обчисленні ROTA використовується операційна, а не чистий прибуток. Тобто, даний показник дозволяє оцінити, як підприємство використовує свої активи перед виплатою за зобов’язаннями. ROTA вимірює операційну ефективність компанії.

Контрольний рівень інвестицій в активи – 2-5% принесеного прибутку.

Як розрахувати коефіцієнт ROTA

Для проведення розрахунків використовується середньорічна величина активів компанії. Щоб розрахувати (або спрогнозувати) ROTA, потрібно:

- 1) Обчислити виручку компанії.

- 2) З виручки відняти собівартість продукції, комерційні та управлінські витрати, отримавши в результаті прибуток від реалізації.

- 3) До прибутку від реалізації додати операційні та неторгові доходи і відняти відсотки по кредитах, операційні і позареалізаційні витрати, отримавши прибуток до оподаткування.

- 4) Прибуток до оподаткування розділити на валюту балансу (суму активів) і помножити на 100. Результатом даної операції і стане коефіцієнт ROTA.

Користь показника рентабельності сумарних активів

1) Стимулює керівництво збільшувати виручку, знижувати собівартість і невиробничі витрати, зменшувати розмір невиробничих активів, знижувати дебіторську і кредиторську заборгованість.

2) Корисно застосовувати в якості додаткової оцінки ефективності використання активів, якщо компанія випускає великий асортимент продукції (понад 20 найменувань). В такому випадку можна оцінити, чи приносять вкладення в даний актив для виробництва певної продукції потрібну віддачу.

В такому випадку можна оцінити, чи приносять вкладення в даний актив для виробництва певної продукції потрібну віддачу.

Недоліки ROTA

- 1) Залучення позикового капіталу погіршує результат показника.

- 2) Орієнтація на цей показник не враховує сезонну специфіку бізнесу.

- 3) Максимізація ROTA не сприяє ефективній облікову політику: перешкоджає розчищення і переоцінці активів, оптимізації податкового планування.

- 4) Орієнтація на цей показник не сприяє оптимізації структури активів, особливо, якщо мова йде про вертикально інтегрованої компанії, де певні активи самі по собі можуть не забезпечувати заданого розміру прибутку, але вони взаємодіють з іншими активами.

- 5) Високий показник ROTA не гарантує наявності коштів на виплату дивідендів: прибуток може бути тільки на папері, адже ROTA не відображає ступінь ліквідності компанії.

Таким чином, максимізація показника ROTA не завжди сприяє оптимізації інвестиційної, облікової і податкової політики, політики модернізації, а також політики щодо запасів і дебіторської заборгованості. Отже, даний показник не слід розглядати в якості основного при оцінці ефективності роботи менеджменту.

Отже, даний показник не слід розглядати в якості основного при оцінці ефективності роботи менеджменту.

Оцінка впливу логістичних факторів на показник рентабельності активів підприємства

Velychko, O. P. (2013). Methods of assessment of enterprise logistics development [Metodyka otsiniuvannia rozvytku lohistyky pidpryiemstva], Aktualni problemy ekonomiky, No. 8 (146), s. 45–54 [in Ukrainian]

Potapova, N. A. (2013). Assessment of enterprise profitability in the formation of supply chain of agricultural products [Otsinka rentabelnosti pidpryiemstv pry formuvanni lantsiuha postachannia produktsii APK], Zbirnyk naukovykh prats Tavriiskoho derzhavnoho ahrotekhnolohichnoho universytetu (ekonomichni nauky), No. 2 (2), s. 190–202 [in Ukrainian]

Marhunova, V. I. (Eds.) (2013). Logistics [Logistika], Vysheyshaya shkola, Minsk, 508 s. [in Russian]

Bilyk, M. D., Pavlovska, O. V., Prytulyak, N. M. , Nevmerzhytska, N. Yu. (2005). Financial analysis [Finansovyi analiz], KNEU, Kyiv, available at: http://www.srinest.com/book_1316_chapter_67_11.4._Faktornijj_analz_pributku.html [in Ukrainian]

, Nevmerzhytska, N. Yu. (2005). Financial analysis [Finansovyi analiz], KNEU, Kyiv, available at: http://www.srinest.com/book_1316_chapter_67_11.4._Faktornijj_analz_pributku.html [in Ukrainian]

Loehlin, J. C., Beaujean, A. A. (2017). Latent variable models, Taylor & Francis, New York, 376 p.

Koshelek, G. V., Malyshko, V. S. (2016). Factor analysis of enterprise equity profitability [Faktornyi analiz rentabelnosti vlasnoho kapitalu pidpryiemstva], Ekonomika ta suspilstvo, No. 7, available at: http://www.economyandsociety.in.ua/journal-7/14-stati-7/549-oshelok-g-vmalishko-v-s [in Ukrainian]

Osypov, V. I. (1989). Methods of factor analysis and planning in industry [Metody faktornogo analiza i planirovaniya v promyshlennosti], UMK VO pry Minvuze USSR, Kiev, 212 s. [in Russian]

Yankovyi, O. H. (2012). Deterministic models of factor economic analysis. Methodology of statistical ensuring development of region: monograph. Ed. by A. Z. Pidhornyi [Determinovani modeli faktornoho ekonomichnoho analizu. Metodolohiia statystychnoho zabezpechennia rozvytku rehionu: monohrafiia: za red. A. Z. Pidhornoho], Atlant, Odesa, s. 125–143 [in Ukrainian]

Ed. by A. Z. Pidhornyi [Determinovani modeli faktornoho ekonomichnoho analizu. Metodolohiia statystychnoho zabezpechennia rozvytku rehionu: monohrafiia: za red. A. Z. Pidhornoho], Atlant, Odesa, s. 125–143 [in Ukrainian]

Rummel, R. J. (1970). Applied factor analysis. Northwestern University Press, Evanston, 617 p.

Selling, T. I., Stickney, C. P. (1989). The effects of business environment and strategy on a firm’s rate of return on assets, Financial Analysts Journal, pp. 43‒68.

Dudukalo, H. O. (2012). Analysis of assessment methods of efficiency of enterprise activity management [Analiz metodiv otsiniuvannia efektyvnosti upravlinnia diialnistiu pidpryiemstva], Efektyvna ekonomika, No. 3, available at: http://nbuv.gov.ua/UJRN/efek_2012_3_58 [in Ukrainian]

Christopher, M. (2011). Logistics and supply chain management. Pearson Education Limited, Dorchester, Dorset, 278 p.

Christopher, M. (1993). Logistics and competitive strategy, European Management Journal, Vol. 11, No. 2, pp. 258–261.

(1993). Logistics and competitive strategy, European Management Journal, Vol. 11, No. 2, pp. 258–261.

Comrey, A. L., Lee, H. B. (1992). A first course in factor analysis, Lawrence Erlbaum Associates, New Jersey, 430 p.

Official site of Public Joint-Stock Company «Odeskabel» [Ofitsiinyi sait PAO «Odeskabel»], available at: http://odeskabel.com [in Ukrainian]

Regular information of Joint-Stock Company «Odeskabel» [Rehuliarna informatsiia PAT «Odeskyi kabelnyi zavod «Odeskabel»], available at: https://smida.gov.ua/db/emitent/report/year/xml/show/87504 [in Ukrainian]

Як розрахувати рентабельність підприємства. Формула рентабельності! – Бізнес-UA!

Займаючись бізнесом, важливо розуміти, наскільки ваша діяльність ефективна. За однією лише величиною прибутку цю ефективність визначити неможливо. Адже для того, щоб отримати прибуток, потрібно спочатку використовувати будь-які ресурси, будь то гроші, обладнання і так далі. Тому те, що ви вкладаєте, теж не можна скидати з рахунків. Показник рентабельності враховує і прибуток, і витрати, тому з його допомогою можна найбільш точно визначити, наскільки ваш бізнес результативний.

Рентабельність підприємства

Говорячи по-простому, рентабельність – це співвідношення прибутку і витрат, виражене у відсотках. Рентабельність є відносним показником, і вона необхідна для аналізу господарської та економічної діяльності будь-якого підприємства. Саме через таку відносності, показники рентабельності двох і більше різних підприємств можна порівнювати один з одним і розуміти таким чином, яке з них є більш ефективним.

На рентабельність можуть впливати різні чинники: і джерела капіталу, і вартість активів, оборотних коштів, і розмір виручки, і ще багато чого. Рентабельність дозволить нам побачити, скільки прибутку ми отримали з кожного витраченого долара, гривні (або іншої валюти, з якою ви працюєте).

Розрахунок рентабельності підприємства

Щоб отримати показник рентабельності, необхідно чистий прибуток розділити на величину всіх витрат. Відрізок часу і для першого показника, і для другого, природно, беремо один і той же. Формула розрахунку рентабельності виглядає так:

РП = БП / СА * 100%. розшифровуємо:

РП – рентабельність підприємства;

БП – сума балансового прибутку. Щоб її розрахувати, потрібно взяти суму виручки за певний відрізок часу, відняти собівартість продукції і різні організаційні витрати.

СА – вартість активів. Тут потрібно скласти вартість виробничих фондів, оборотних активів і необоротних активів.

Рентабельність сама по собі мало що може сказати про розвиток підприємства. Судити про ефективність бізнесу по одній тільки цифрі буде не зовсім розумно. Потрібно це питання розглядати в комплексі. Тому важливо розраховувати і аналізувати такі види рентабельності, як рентабельність виробництва, рентабельність активів і рентабельність продажів.

Як розрахувати рентабельність виробництва

Жодне виробниче підприємство не може обійтися без цього показника. Це найголовніша характеристика ефективності виробництва. Етапи розрахунку рентабельності виробництва такі:

1. Беремо бухгалтерський баланс і “дістаємо” звідти балансовий прибуток.

2. Розраховуємо середньорічну вартість основних фондів. Для цього: складаємо основні фонди станом на 1 число кожного місяця, складаємо основні фонди на початок і кінець року, потім ділимо отриману суму на два. Підсумкове число ділимо на 12 – стільки місяців в році. Якщо ви берете за звітний період не рік, а інший період, то ділите на відповідну кількість місяців.

3. З балансу підприємства знову “дістаємо” середню вартість оборотних коштів.

4. Нарешті переходимо до розрахунку рентабельності виробництва. Щоб отримати цей показник, необхідно балансовий прибуток розділити на середньорічну вартість оборотних коштів.

Як розрахувати рентабельність активів

Показник рентабельності активів дозволяє побачити, наскільки добре працює капітал підприємства. Рентабельність активів не повинна бути сильно низькою – так як це буде говорити про те, що капітал не працює, але і не повинна бути дуже високою, так як може послужити причиною відсутності резервного капіталу, що теж не є добре.

Рентабельність активів розраховується наступним чином:

1. Витягуємо з бухгалтерської звітності величину обсягу продажів за звітний період.

2. Визначаємо собівартість продукції.

3. Розраховуємо операційні витрати все за цей же період.

4. До отриманими показниками собівартості і витрат додаємо суму податкових платежів, що сплачуються до бюджету. Із загального обсягу продажів віднімаємо отриману суму. У нас виходить чистий прибуток.

5. З бухгалтерської звітності витягуємо суму сукупних активів. Чистий прибуток ділимо на сукупні активи – це і є ваша рентабельність активів.

Як розрахувати рентабельність продажів

Якщо і рентабельність виробництва у вас на хорошому рівні, і рентабельність активів теж оптимальна, але при цьому загальна рентабельність підприємства вас засмучує, можливо, проблему варто шукати в продажах.

Визначаємо рентабельність продажів:

1. Обчислюємо виручку від продажу продукції за звітний період.

2. Дістаємо з бухгалтерської документації чистий прибуток.

3. Суму чистого прибутку ділимо на виручку від реалізації – і ось ваша рентабельність продажів.

Щоб найбільш повно побачити картину поточного стану справ, порівняйте показник рентабельності продажів за один звітний період з аналогічним за інший звітний період. Якщо рентабельність продажів постійно знижується, або ж стався різкий спад в одному з періодів – це серйозний привід провести глибокий економічний аналіз.

Определение коэффициентов рентабельности

Каковы коэффициенты рентабельности?

Коэффициенты прибыльности — это класс финансовых показателей, которые используются для оценки способности бизнеса генерировать прибыль по отношению к его выручке, операционным расходам, активам баланса или собственному капиталу с течением времени, используя данные за определенный момент времени.

Коэффициенты прибыльности можно сравнить с коэффициентами эффективности, которые учитывают, насколько хорошо компания использует свои активы внутри компании для получения дохода (в отличие от прибыли после затрат).

Ключевые выводы

- Коэффициенты прибыльности оценивают способность компании получать прибыль от продаж или операций, активов баланса или собственного капитала.

- Коэффициенты рентабельности показывают, насколько эффективно компания приносит прибыль и ценность для акционеров.

- Результаты с более высоким коэффициентом часто более благоприятны, но эти коэффициенты предоставляют гораздо больше информации по сравнению с результатами аналогичных компаний, собственными историческими показателями компании или средними отраслевыми показателями.

Значение показателей рентабельности

О чем говорят показатели рентабельности?

Для большинства коэффициентов рентабельности более высокое значение по сравнению с коэффициентом конкурента или по сравнению с тем же коэффициентом из предыдущего периода указывает на то, что компания преуспевает. Коэффициенты прибыльности наиболее полезны при сравнении с аналогичными компаниями, собственной историей компании или средними коэффициентами по отрасли компании.

Маржа валовой прибыли — один из наиболее широко используемых коэффициентов рентабельности или маржи.Валовая прибыль — это разница между выручкой и издержками производства, называемая себестоимостью проданных товаров (COGS).

Некоторые отрасли промышленности подвержены сезонным колебаниям в своей деятельности. Например, розничные торговцы обычно получают значительно более высокие доходы и прибыль во время курортного сезона в конце года. Таким образом, было бы бесполезно сравнивать валовую прибыль розничного продавца в четвертом квартале с его валовой прибылью в первом квартале, потому что они не являются напрямую сопоставимыми. Гораздо более информативным было бы сравнение рентабельности розничного продавца в четвертом квартале с его рентабельностью за четвертый квартал предыдущего года.

Примеры показателей рентабельности

Коэффициенты прибыльности являются одними из самых популярных показателей, используемых в финансовом анализе, и они обычно делятся на две категории: коэффициенты маржи и коэффициенты доходности.

Коэффициенты маржи дают представление с нескольких разных точек зрения о способности компании превращать продажи в прибыль. Коэффициенты доходности предлагают несколько различных способов проверить, насколько хорошо компания приносит прибыль своим акционерам.

Некоторыми распространенными примерами коэффициентов рентабельности являются различные показатели рентабельности, рентабельности активов (ROA) и рентабельности собственного капитала (ROE).Другие включают рентабельность инвестированного капитала (ROIC) и рентабельность вложенного капитала (ROCE).

Маржа прибыли

Для измерения рентабельности компании на различных уровнях затрат, включая валовую маржу, операционную маржу, маржу до налогообложения и маржу чистой прибыли, используются разные нормы прибыли. Маржа сокращается по мере того, как учитываются слои дополнительных затрат, таких как COGS, операционные расходы и налоги.

Валовая прибыль измеряет, сколько компания зарабатывает после учета COGS.Операционная маржа — это процент от продаж, оставшихся после покрытия себестоимости и операционных расходов. Маржа до налогообложения показывает прибыльность компании после дальнейшего учета внереализационных расходов. Маржа чистой прибыли — это способность компании получать прибыль после всех расходов и налогов.

Рентабельность активов (ROA)

Прибыльность оценивается относительно затрат и расходов и анализируется по сравнению с активами, чтобы увидеть, насколько эффективно компания использует активы для увеличения продаж и прибыли.Использование термина «доходность» в показателе ROA обычно относится к чистой прибыли или чистой прибыли — величине прибыли от продаж после всех затрат, расходов и налогов. ROA — это чистая прибыль, разделенная на общую сумму активов.

Чем больше активов накопила компания, тем больше продаж и потенциальной прибыли она может получить. Поскольку эффект масштаба помогает снизить затраты и повысить рентабельность, доходность может расти быстрее, чем активы, что в конечном итоге увеличивает рентабельность инвестиций.

Рентабельность капитала (ROE)

Рентабельность собственного капитала является ключевым показателем для акционеров, поскольку он измеряет способность компании получать доход от вложений в акционерный капитал.Рентабельность собственного капитала, рассчитанная как отношение чистой прибыли к собственному капиталу, может увеличиваться без дополнительных вложений в акционерный капитал. Коэффициент может повыситься за счет более высокой чистой прибыли, получаемой от большей базы активов, финансируемой за счет долга.

Как рассчитать рентабельность активов (ROA) на примерах

Какова рентабельность активов (ROA)?

Рентабельность активов — это коэффициент рентабельности, который показывает, какую прибыль компания может получить от своих активов. Другими словами, рентабельность активов (ROA) измеряет, насколько эффективно руководство компании генерирует прибыль от своих экономических ресурсов или активов на своем балансе.

ROA отображается в процентах, и чем выше число, тем эффективнее руководство компании управляет своим балансом для получения прибыли.

Расчет рентабельности активов (ROA)

Средняя общая сумма активов используется при расчете ROA, поскольку общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж. В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период.Общие активы компании легко найти в балансе.

Формула ROA:

р О А знак равно Чистая прибыль Средняя сумма активов Рентабельность инвестиций = \ frac {\ text {Чистый доход}} {\ text {Средние общие активы}} ROA = средний общий чистый доход от активов

В качестве числителя используется чистая прибыль или чистая прибыль , указанная в нижней части отчета о прибылях и убытках. Чистая прибыль — это сумма общей выручки, которая остается после учета всех расходов на производство, накладные расходы, операции, администрирование, обслуживание долга, налоги, амортизацию и амортизацию, а также единовременные расходы на необычные события, такие как судебные процессы или крупные покупки.

Чистая прибыль также учитывает любой дополнительный доход, не связанный напрямую с основной деятельностью, такой как инвестиционный доход или единовременные платежи за продажу оборудования или других активов.

ROA и ROE дают четкое представление о корпоративном здоровье

Пример рентабельности активов (ROA)

Exxon Mobil Corporation (XOM)

Ниже приведен баланс из отчета Exxon 10K, показывающий общие активы за 2017 и 2016 годы (выделены синим цветом).Обратите внимание на различия между ними и то, как это повлияет на рентабельность инвестиций.

В общие активы на 2017 год составили 349 млрд долларов (округлено) В общие активы на 2016 год составили 330 миллиардов долларов. (округлено) \ begin {align} & \ text {Общие активы} \ text {в 2017 году составили \ 349 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие активы} \ text {в 2016 году составили \ 330 миллиардов долларов} \ textit {(округлено)} \\ & \ text {Общие средние активы Exxon} = \ 339,5 долл. США \ bigg (\ frac {349 + 330} {2} \ bigg) \ end {выровнено} Общие активы на 2017 год составили 349 миллиардов долларов (округлено) Совокупные активы на 2016 год составили 330 миллиардов долларов (округлено)

Изображение Сабрины Цзян © Investopedia 2020Ниже приведен отчет о прибылях и убытках Exxon за 2017 год в соответствии с их отчетом 10K:

Exxon сообщил чистая прибыль 19 $.7 миллиардов на 2017 год ROA Exxon знак равно $ 1 9 . 7 Миллиард $ 3 3 9 . 5 Миллиард знак равно 5 . 8 % Это означает, что на каждый доллар активов в течение \ begin {align} & \ text {Отчет Exxon} \ text {чистая прибыль \ 19,7 миллиарда долларов за 2017 год} \\ & \ text {ROA Exxon} = \ frac {\ 19,7 доллара США \ text {Миллиард}} {\ 339,5 доллара США \ text {Миллиард}} = 5,8 \% \\ & \ text {Это означает, что на каждый доллар активов в течение} \\ & \ text {2017 г. Exxon заработал 5,8 центов прибыли} \ end {выравнивается} Exxon сообщила о чистой прибыли в размере 19 долларов.7 млрд на 2017 год ROA Exxon = 339,5 млрд долларов 19,7 млрд долларов = 5,8% Это означает, что на каждый доллар активов в течение

Изображение Сабрины Цзян © Investopedia 2020Рентабельность инвестиций Exxon более значима по сравнению с показателями других компаний в той же отрасли.

Вот рентабельность инвестиций сопоставимых компаний за 2017 год:

Chevron Corporation (CVX) ROA знак равно 3 . 5 7 % \ begin {align} & \ text {ROA корпорации Chevron (CVX)} = 3,57 \% \\ & \ text {ROA British Petroleum (BP)} = 1.26 \% \ end {выровнено} Рентабельность активов Chevron Corporation (CVX) = 3,57%.

Сравнивая рентабельность активов Exxon с аналогичными отраслевыми компаниями, мы видим, что Exxon принесла больше прибыли на доллар активов, чем Chevron или BP в 2017 году.

Что означает рентабельность активов (ROA) для инвесторов

Расчет ROA компании может быть полезен при сравнении рентабельности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями. Однако важно сравнивать компании аналогичного размера и отрасли.

Например, банки, как правило, имеют на балансе большое количество общих активов в виде ссуд, денежных средств и инвестиций. Крупный банк легко мог бы иметь активы на сумму более 2 триллионов долларов, обеспечивая при этом чистую прибыль, аналогичную прибыли компаний в других отраслях. Хотя чистая прибыль или прибыль банка могут быть такими же, как у несвязанной компании, и банк может иметь высококачественные активы, рентабельность капитала банка будет ниже. Большее количество общих активов должно быть разделено на чистую прибыль, создавая более низкий ROA для банка.

Точно так же производство автомобилей требует огромных мощностей и специализированного оборудования. Прибыльная компания, занимающаяся разработкой программного обеспечения, которая продает загружаемые программы в Интернете, может приносить такую же чистую прибыль, но она может иметь значительно более высокую рентабельность инвестиций, чем ее аналоги с более тяжелыми активами. При использовании этого показателя для сравнения производительности различных предприятий важно учитывать, какие типы активов требуются для работы в данной отрасли, а не просто сравнивать цифры.

Коэффициенты прибыльности — Рассчитайте маржу, прибыль, рентабельность капитала (ROE)

Что такое коэффициенты прибыльности?

Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) по отношению к выручке, активам балансаIB Руководство — Активы баланса Активы баланса перечислены как счета или позиции, которые заказываются по ликвидности. Ликвидность — это легкость, с которой фирма может конвертировать актив в наличные.Наиболее ликвидным активом являются денежные средства (первая позиция в балансе), за которыми следуют краткосрочные депозиты и дебиторская задолженность. Это руководство охватывает все активы баланса, примеры, операционные расходы и акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс в течение определенного периода времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли и повышения ценности для акционеров.

Большинство компаний обычно добиваются более высокого коэффициента или стоимости, поскольку это обычно означает, что бизнес работает хорошо за счет генерирования доходов, прибыли и денежных потоков. Коэффициенты наиболее полезны, когда они анализируются в сравнении с аналогичными компаниями или с предыдущими периодами. Ниже рассматриваются наиболее часто используемые коэффициенты рентабельности.

Какие существуют типы коэффициентов рентабельности?

Существуют различные коэффициенты рентабельности, которые используются компаниями для получения полезной информации о финансовом благополучии и эффективности бизнеса.

Все эти коэффициенты можно разделить на две категории, а именно:

A. Коэффициенты маржи

Коэффициенты маржи представляют способность компании конвертировать продажи в прибыль при различных степенях измерения.

Примеры: валовая прибыль, маржа операционной прибыли Операционная маржа Операционная маржа равна операционному доходу, деленному на выручку. Это коэффициент рентабельности, измеряющий выручку после покрытия операционной деятельности, и маржа чистой прибыли. Маржа чистой прибыли. Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, от которой компания получает общая выручка.Он измеряет сумму чистой прибыли, которую компания получает на доллар полученной выручки, маржу денежного потока, EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. EBITDAEBITDAEBITDA или прибыль до уплаты процентов, налогов, амортизации и амортизации — это прибыль компании до производятся любые из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры, EBITDAR, NOPATNOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет теоретический доход компании от операций, коэффициент операционных расходов и коэффициент накладных расходов.

B. Коэффициенты доходности

Коэффициенты доходности отражают способность компании приносить прибыль своим акционерам.

Примеры включают рентабельность активов, рентабельность собственного капитала, рентабельность денежных средств, рентабельность долга, рентабельность нераспределенной прибыли, рентабельность выручки, скорректированную с учетом риска рентабельность, рентабельность инвестированного капитала и рентабельность вложенного капитала.

Каковы наиболее часто используемые коэффициенты рентабельности и их значение?

Большинство компаний используют коэффициенты рентабельности при анализе продуктивности бизнеса, сравнивая доход с продажами, активами и капиталом.

Шесть наиболее часто используемых коэффициентов рентабельности:

# 1 Маржа валовой прибыли

Маржа валовой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для рассчитать процент прибыли, которую производит компания, от общей выручки.Он измеряет размер чистой прибыли, которую получает компания на доллар полученной выручки. — сравнивает валовую прибыль с выручкой от продаж. Это показывает, сколько зарабатывает бизнес с учетом необходимых затрат на производство товаров и услуг. Высокий коэффициент валовой прибыли отражает более высокую эффективность основных операций, что означает, что он по-прежнему может покрывать операционные расходы, фиксированные затраты, дивиденды и амортизацию, а также обеспечивать чистую прибыль для бизнеса. С другой стороны, низкая норма прибыли указывает на высокую стоимость проданных товаров, что может быть связано с неблагоприятной политикой закупок, низкими продажными ценами, низкими продажами, жесткой рыночной конкуренцией или неправильной политикой стимулирования сбыта.

Узнайте больше об этих коэффициентах на курсах финансового анализа CFI.

# 2 Маржа EBITDA

EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры означает прибыль до вычета процентов, налогов, износа и амортизации.Он представляет прибыльность компании без учета неоперационных статей, таких как проценты и налоги, а также неденежных статей, таких как износ и амортизация. Преимущества анализа маржи EBITDA компании Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры, а загружаемый шаблон позволяет легко сравнить его с другими компаниями, поскольку он исключает расходы, которые могут быть нестабильными или несколько произвольными.Обратной стороной маржи EBTIDA является то, что она может сильно отличаться от чистой прибыли и фактического генерирования денежных потоков, которые являются лучшими показателями эффективности компании. EBITDA широко используется во многих методах оценки. Методы оценки. При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедентные операции.

# 3 Маржа операционной прибыли

Маржа операционной прибыли Операционная маржа Операционная маржа равна операционной прибыли, разделенной на выручку.Это коэффициент рентабельности, измеряющий выручку после покрытия операционной деятельности, и — рассматривает прибыль как процент от продаж до вычета процентных расходов и налога на прибыль. Компании с высокой маржой операционной прибыли, как правило, лучше оснащены для оплаты фиксированных затрат и процентов по обязательствам, имеют больше шансов пережить экономический спад и более способны предлагать более низкие цены, чем их конкуренты, у которых более низкая маржа прибыли. Норма операционной прибыли часто используется для оценки силы менеджмента компании, поскольку хорошее управление может существенно повысить прибыльность компании за счет управления ее операционными расходами.

# 4 Маржа чистой прибыли

Маржа чистой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, которую компания получает от своей общий доход. Он измеряет размер чистой прибыли, которую получает компания на доллар полученной выручки. это нижняя строка. Он учитывает чистую прибыль компании и делит ее на общий доход. Он дает окончательную картину прибыльности компании после учета всех расходов, включая проценты и налоги.Причина использования чистой прибыли в качестве меры рентабельности заключается в том, что при этом учитывается все. Недостатком этой метрики является то, что она включает в себя много «шума», такого как единовременные расходы и прибыль, что затрудняет сравнение результатов деятельности компании с ее конкурентами.

# 5 Маржа денежного потока

Маржа денежного потока — выражает взаимосвязь между денежными потоками от операционной деятельности Операционный денежный поток Операционный денежный поток (OCF) — это сумма денежных средств, генерируемых обычной операционной деятельностью предприятия в определенный период времени. .и продажи, генерируемые бизнесом. Он измеряет способность компании конвертировать продажи в наличные. Чем выше процент денежного потока, тем больше денежных средств будет доступно от продаж для оплаты поставщиков, дивидендов, коммунальных услуг и долга по обслуживанию, а также для покупки основных средств. Однако отрицательный денежный поток означает, что даже если бизнес генерирует продажи или прибыль, он все равно может терять деньги. В случае компании с недостаточным денежным потоком, компания может выбрать заимствование средств или привлечение денег через инвесторов для продолжения работы.

Управление денежным потоком Цикл конвертации наличных денег Цикл конвертации наличных денег (CCC) — это метрика, которая показывает количество времени, которое требуется компании, чтобы преобразовать свои инвестиции в товарно-материальные запасы в денежные средства. Формула цикла конвертации денежных средств измеряет количество времени в днях, которое требуется компании, чтобы превратить вложенные ресурсы в денежные средства. Формула имеет решающее значение для успеха компании, потому что всегда наличие адекватного денежного потока минимизирует расходы (например, позволяет избежать штрафов за просрочку платежа и дополнительных процентных расходов) и позволяет компании воспользоваться любой дополнительной прибылью или возможностями роста, которые могут возникнуть (например,г. возможность приобрести с существенной скидкой инвентарь уходящего из бизнеса конкурента).

# 6 Рентабельность активов

Рентабельность активов (ROA) Формула рентабельности активов и ROA Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Как следует из названия, показывает процент чистой прибыли по отношению к общим активам компании. Коэффициент ROA показывает, какую прибыль после вычета налогов компания получает на каждый доллар активов, которыми она владеет.Он также измеряет интенсивность активов бизнеса. Чем ниже прибыль на доллар активов, тем более ресурсоемкой считается компания. Для высокоактивноемких компаний требуются большие вложения для приобретения техники и оборудования для получения дохода. Примеры отраслей, которые обычно являются очень ресурсоемкими, включают телекоммуникационные услуги, автомобилестроение и железные дороги. Примерами менее ресурсоемких компаний являются рекламные агентства и компании-разработчики программного обеспечения.

Узнайте больше об этих коэффициентах на курсах финансового анализа CFI.

# 7 Рентабельность капитала

Рентабельность собственного капитала (ROE) Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, при котором годовая прибыль (чистая прибыль) компании делится на ее стоимость. от общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом. — выражает процент чистой прибыли по отношению к акционерному капиталу или норму прибыли на деньги, которые инвесторы вложили в бизнес.Коэффициент рентабельности собственного капитала — это показатель, за которым особенно следят биржевые аналитики и инвесторы. Благоприятно высокий коэффициент рентабельности собственного капитала часто упоминается как причина для покупки акций компании. Компании с высокой рентабельностью капитала обычно более способны генерировать денежные средства внутри компании и, следовательно, в меньшей степени зависят от долгового финансирования.

# 8 Рентабельность инвестированного капитала

Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала — ROIC — это рентабельность или показатель эффективности прибыли, полученной теми, кто предоставляет капитал, а именно держателями облигаций фирмы и акционеры.ROIC компании часто сравнивают с ее WACC, чтобы определить, создает ли компания ценность или разрушает ее. является мерой доходности, генерируемой всеми поставщиками капитала, включая обоих держателей облигаций. Эмитенты облигаций. Существуют различные типы эмитентов облигаций. Эти эмитенты облигаций создают облигации для заимствования средств у держателей облигаций, которые подлежат погашению при наступлении срока погашения. и акционеры Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс.Он аналогичен коэффициенту рентабельности собственного капитала, но является более всеобъемлющим по своему охвату, поскольку включает доходы, полученные от капитала, предоставленного держателями облигаций.

Упрощенная формула ROIC может быть рассчитана как: EBIT x (1 — ставка налога) / (стоимость долга + стоимость + собственный капитал). Показатель EBIT используется потому, что он представляет собой доход, полученный до вычета процентных расходов, и, следовательно, представляет собой прибыль, доступную всем инвесторам, а не только акционерам.

Видео Объяснение коэффициентов рентабельности и рентабельности собственного капитала

Ниже приводится короткое видео, в котором объясняется, как различные рычаги в финансовой отчетности компании влияют на коэффициенты прибыльности, такие как маржа чистой прибыли.

Финансовое моделирование (выход за рамки коэффициентов рентабельности)

Хотя коэффициенты рентабельности — отличное место для начала при выполнении финансового анализа, их главный недостаток заключается в том, что ни один из них не учитывает всю картину в целом. Более полный способ учесть все существенные факторы, влияющие на финансовое здоровье и прибыльность компании, — это построение модели DCF. Бесплатное руководство по обучению DCF-модели. DCF-модель — это особый тип финансовой модели, используемый для оценки бизнеса.n], где PV = текущая стоимость, F = будущий платеж (денежный поток), r = ставка дисконтирования, n = количество периодов в будущем бизнеса.

На снимке экрана ниже вы можете увидеть, сколько коэффициентов прибыльности, перечисленных выше (таких как EBIT, NOPAT и Cash Flow), являются факторами анализа DCF. Цель финансового аналитика — включить как можно больше информации и подробностей о компании в модель Excel Шаблоны Excel и финансовых моделейЗагрузить бесплатные шаблоны финансовых моделей — библиотека электронных таблиц CFI включает в себя 3 шаблона финансовой модели отчета, модель DCF, график долга, график амортизации, капитальные затраты, проценты, бюджеты, расходы, прогнозирование, диаграммы, графики, расписания, оценка, сопоставимый анализ компании, другие шаблоны Excel.

Чтобы узнать больше, посетите онлайн-курсы CFI по финансовому моделированию!

Дополнительные ресурсы