EBITDA

Когда инвесторы хотят оценить привлекательность компании, они сравнивают различные финансовые коэффициенты. Эти коэффициенты рассказывают о состоянии компании и ее проблемах. EBITDA — один из показателей эффективности компании.

Юлия Семенюк

частный инвестор

Что такое EBITDA

EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам. EBITDA показывает реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности.

Этот финансовый коэффициент стали часто использовать с 1980-х годов для анализа закредитованности компаний. Единого метода расчета EBITDA на сегодняшний день нет, поэтому в разных источниках можно найти разные данные.

Насколько важна EBITDA. EBITDA показывает финансовый результат компании без учета затраченного на этот результат времени. Например, выручка бывает разная: полученная в периоде, в виде дебиторской задолженности и т. д. Но это не влияет на расчет EBITDA. По сути, это деньги, которые компания может выплатить в виде дивидендов или отправить на погашение кредитов.

Что такое мультипликаторы

EBITDA интересна инвесторам и аналитикам, потому что можно сравнивать компании из разных стран с разной налоговой нагрузкой. Аналитики смотрят на этот показатель для анализа кредитоспособности предприятия. Собственники или крупные инвесторы могут учитывать его, когда запускают новые продукты или обдумывают слияние и поглощение.

Чем отличаются EBIT и EBITDA. EBIT — это прибыль до вычета налога на прибыль и начисленных процентов по кредитам. То есть этот показатель не учитывает амортизацию по основным средствам и нематериальным активам:

EBIT = Чистая прибыль + Налог на прибыль + Начисленные проценты по кредитам

Еще можно рассчитывать по формуле:

EBIT = Выручка − Операционные расходы

По смыслу EBIT ближе к свободному денежному потоку.

Чем отличается EBITDA от операционной прибыли. Операционная прибыль связана с коммерческой деятельностью компании и показывает ее успех.

Операционная прибыль = Выручка − Себестоимость − Коммерческие, административные и общие издержки − Иные операционные издержки

Расчет операционной прибыли начинается с выручки, а расчет EBITDA начинается с чистой прибыли. На чистую прибыль влияют неоперационные прибыли и убытки, а также единоразовые расходы и доходы. Таким образом, операционная прибыль учитывает только коммерческие расходы, а EBITDA учитывает и неоперационные расходы.

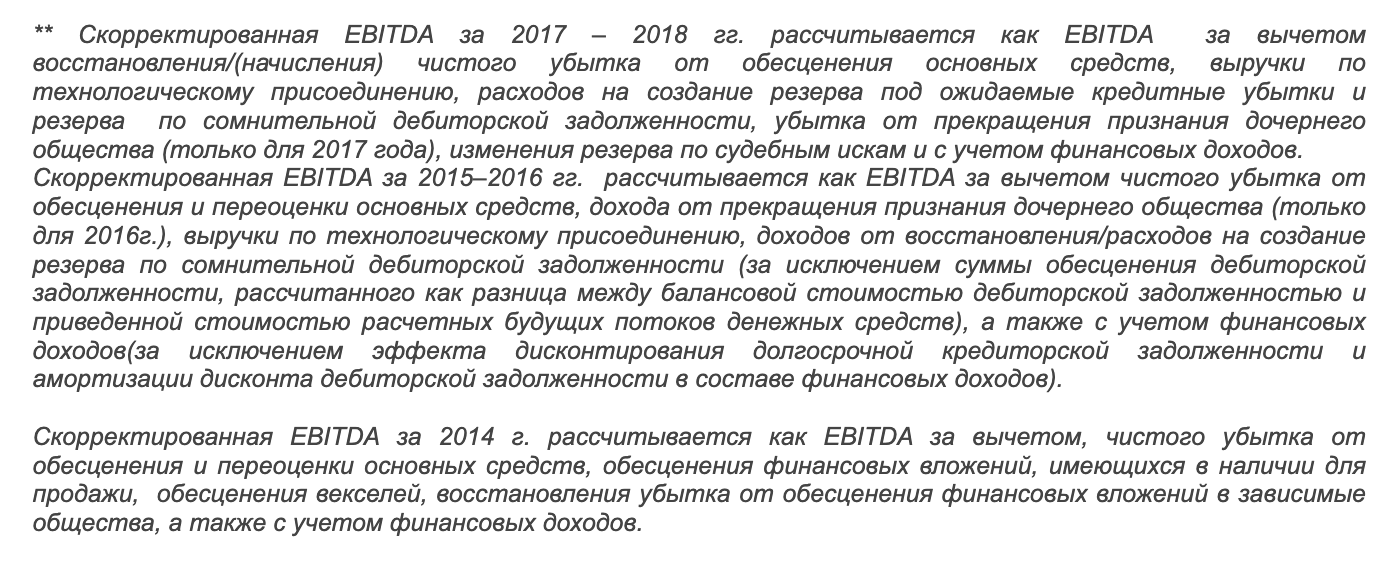

Скорректированная EBITDA — это модифицированный показатель. Разные компании могут вычитать из EBITDA разные статьи.

За счет корректировок компания может приукрасить результаты, а скорректированная EBITDA может быть на 30—40% выше.

Например, Lenta LTD вычитает убытки от разовых неоперационных расходов или изменения учетных оценок:

Lenta LTD поясняет, как рассчитывает EBITDA на официальном сайте в разделе «Финансовые показатели» ПАО «ФСК ЕЭС» в разные годы рассчитывает скорректированную EBITDA по-разному и дает объяснения по расчету на официальном сайте в разделе «Финансовая информация»

ПАО «ФСК ЕЭС» в разные годы рассчитывает скорректированную EBITDA по-разному и дает объяснения по расчету на официальном сайте в разделе «Финансовая информация»Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Плюсы и минусы EBITDA

Аналитики используют EBITDA, потому что показатель очищен от влияния разных систем налогообложения и учета. Он позволяет быстро сравнить деятельность компаний по крайней мере из одной отрасли.

Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса.

Как я выбираю дивидендные акции

Главная проблема в том, что показатель не входит в стандарты бухгалтерского учета и им можно манипулировать. Компании рассчитывают EBITDA без единой формулы и методики, и даже для одной и той же компании аналитики могут рассчитывать EBITDA по-разному.

Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Как рассчитать EBITDA и где найти готовые данные

Крупные компании в своих финансовых отчетах и на сайтах публикуют EBITDA. Как правило, они поясняют, как считают этот показатель, поэтому инвесторам не надо тратить время на расчеты.

Те, кто любит математику и бухгалтерский учет, могут подсчитать EBITDA двумя основными способами. Первая формула начинается с чистой прибыли. Эту формулу еще называют расчетом «снизу вверх»:

EBITDA = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Исходные данные можно найти в консолидированной отчетности. Но в этой формуле может быть много неоперационных расходов и доходов, а также единоразовые прибыли и убытки. Точные данные без корректировки по этой формуле получить нельзя.

Вторая формула начинается с выручки:

EBITDA = Выручка − Себестоимость товаров или услуг − Коммерческие, административные и общие расходы + Амортизация основных средств и нематериальных активов

Эти данные учитывают только операционные результаты, но сама формула сложнее.

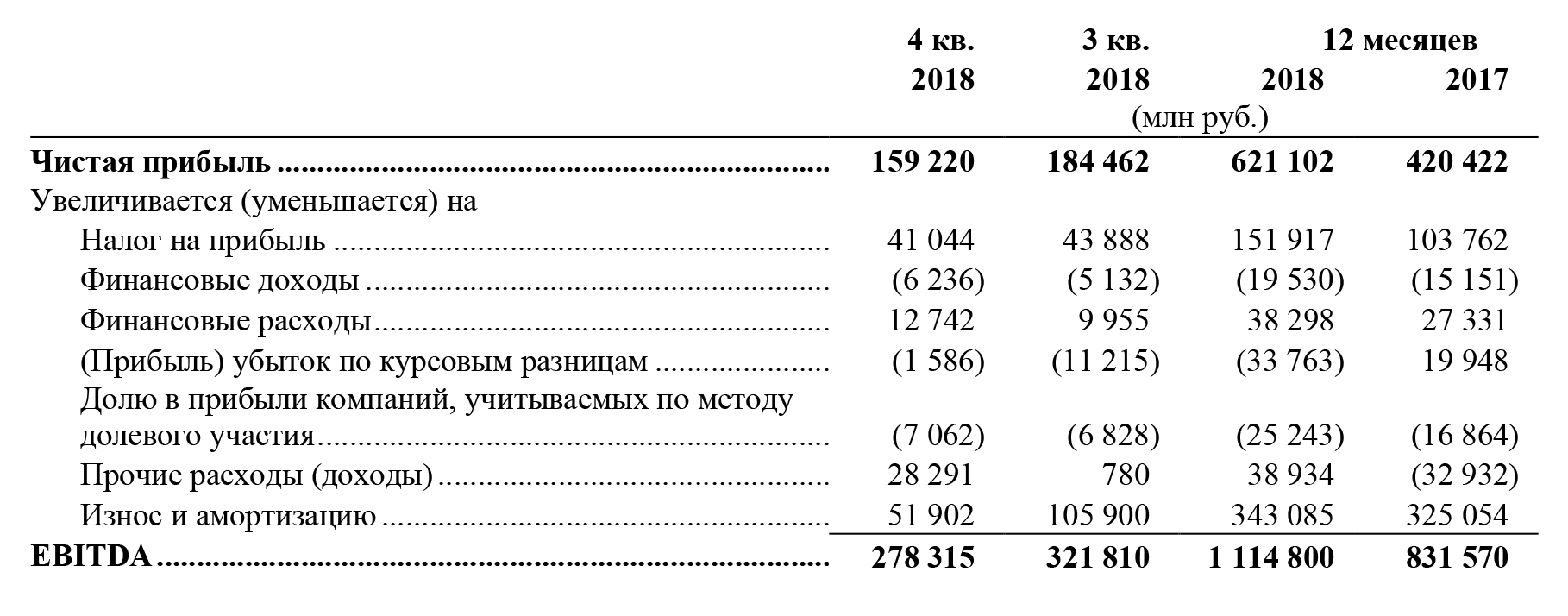

Расчет EBITDA по МСФО. Разные компании рассчитывают EBITDA по-разному. Например, вот что учитывает «Лукойл»:

Консолидированная финансовая отчетность ПАО «Лукойл» на 31 декабря 2018 года

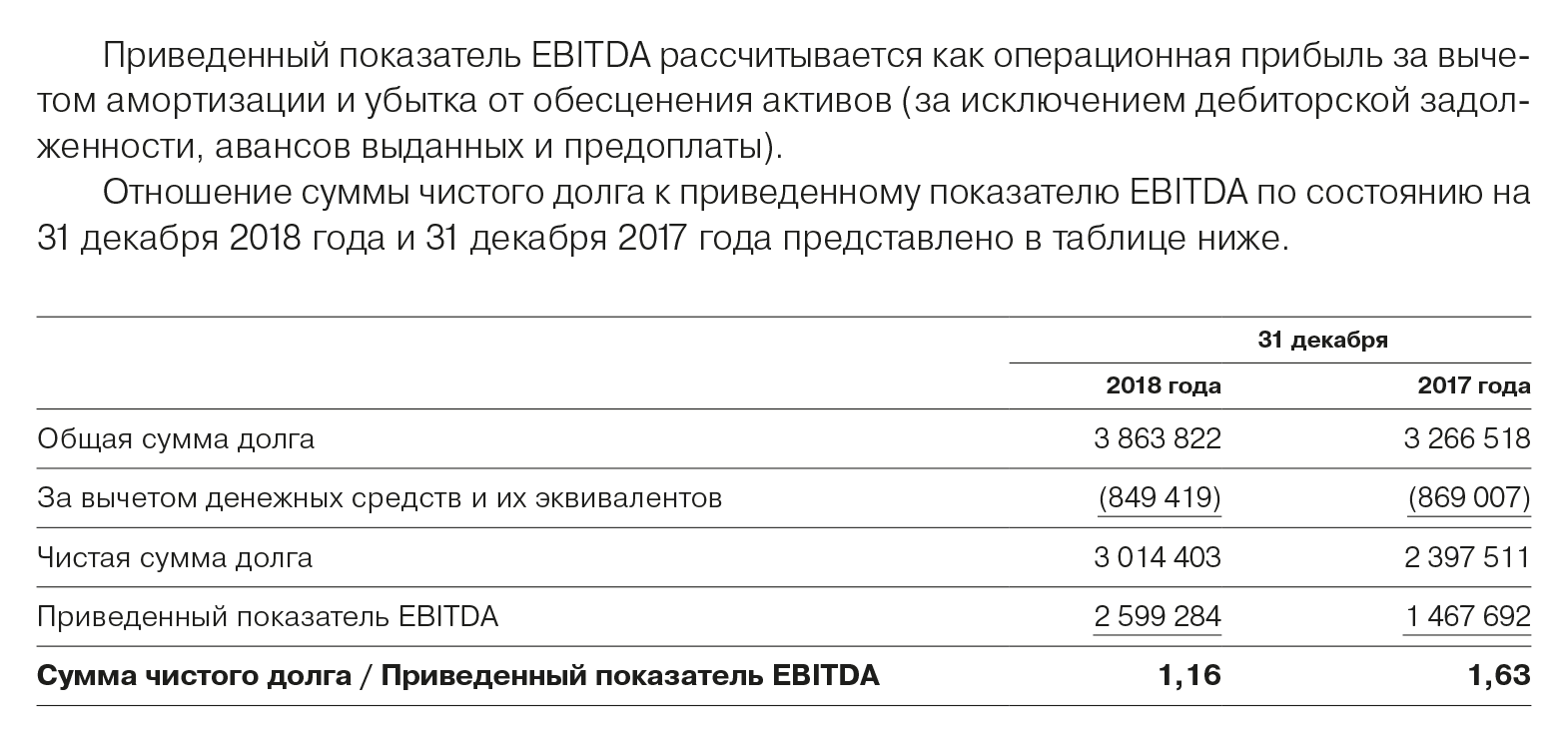

Консолидированная финансовая отчетность ПАО «Лукойл» на 31 декабря 2018 года«Газпром» рассчитывает EBITDA иначе и подробно формулу в финансовом отчете не раскрывает:

Финансовый отчет ПАО «Газпром» за 2018 год

Финансовый отчет ПАО «Газпром» за 2018 годРасчет EBITDA по РСБУ. В РСБУ показателя EBITDA нет, но есть показатель EBIT. Для расчета по РСБУ инвестору нужно подставить в формулу значения соответствующих строк из баланса и приложений к нему. Как правило, амортизацию основных средств и нематериальных активов включают в себестоимость. Посчитать EBITDA по РСБУ в чистом виде сложно.

Что делать? 05.10.18На какую отчетность смотреть инвестору

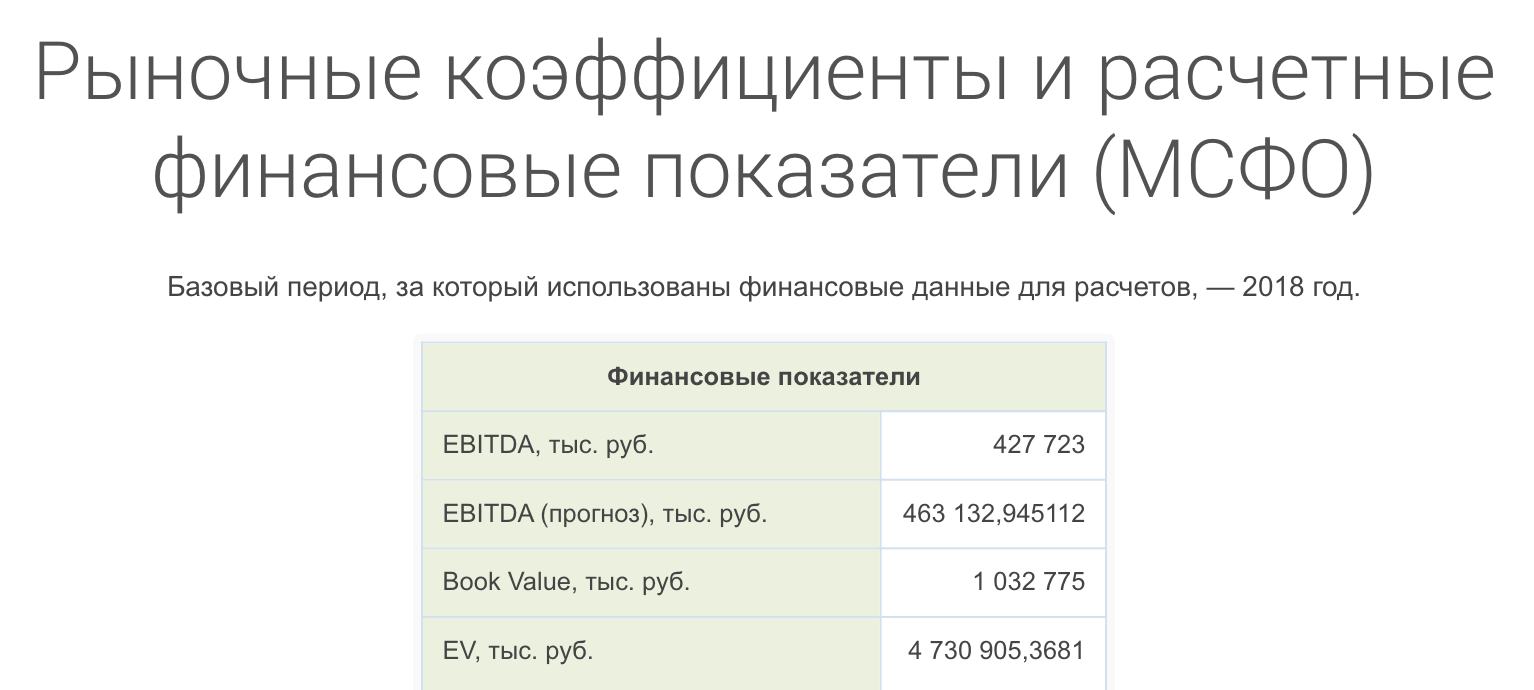

Пример расчета EBITDA по данным ПАО «Калужская сбытовая компания». Данные для расчета я взяла из финансовой отчетности по РСБУ и по МСФО за 2018 год. Свои расчеты сверила с «Кономи-ру».

Расчет EBITDA по МСФО и по РСБУ за 2018 год для ПАО «Калужская сбытовая компания» Готовый показатель EBITDA за 2018 год со справочного сайта «Кономи-ру»

Готовый показатель EBITDA за 2018 год со справочного сайта «Кономи-ру»Инвестиционные показатели на основе EBITDA

Рентабельность по EBITDA показывает доходность основной деятельности компании — прибыль без учета затрат на выплату процентов по кредитам, уплату налога на прибыль и амортизацию. Это уровень прибыли до всех отчислений, или создаваемая компанией стоимость.

Зачем рассчитывать рентабельность

Коэффициент EV/EBITDA показывает, за сколько времени компания окупит свою стоимость с помощью прибыли, не потраченной на амортизацию, налоги и проценты по кредитам. Коэффициент можно сравнить с P/E, но он не учитывает структуру капитала и системы налогообложения. Коэффициент можно найти на справочных сайтах. Эффективнее сравнивать компании из одной отрасли.

Например, EV/EBITDA ПАО «Калужская сбытовая компания» за 2018 год — 11,02. Это значит, что компании понадобится 11 прибылей до уплаты налогов, процентов и амортизации, чтобы окупить свою стоимость.

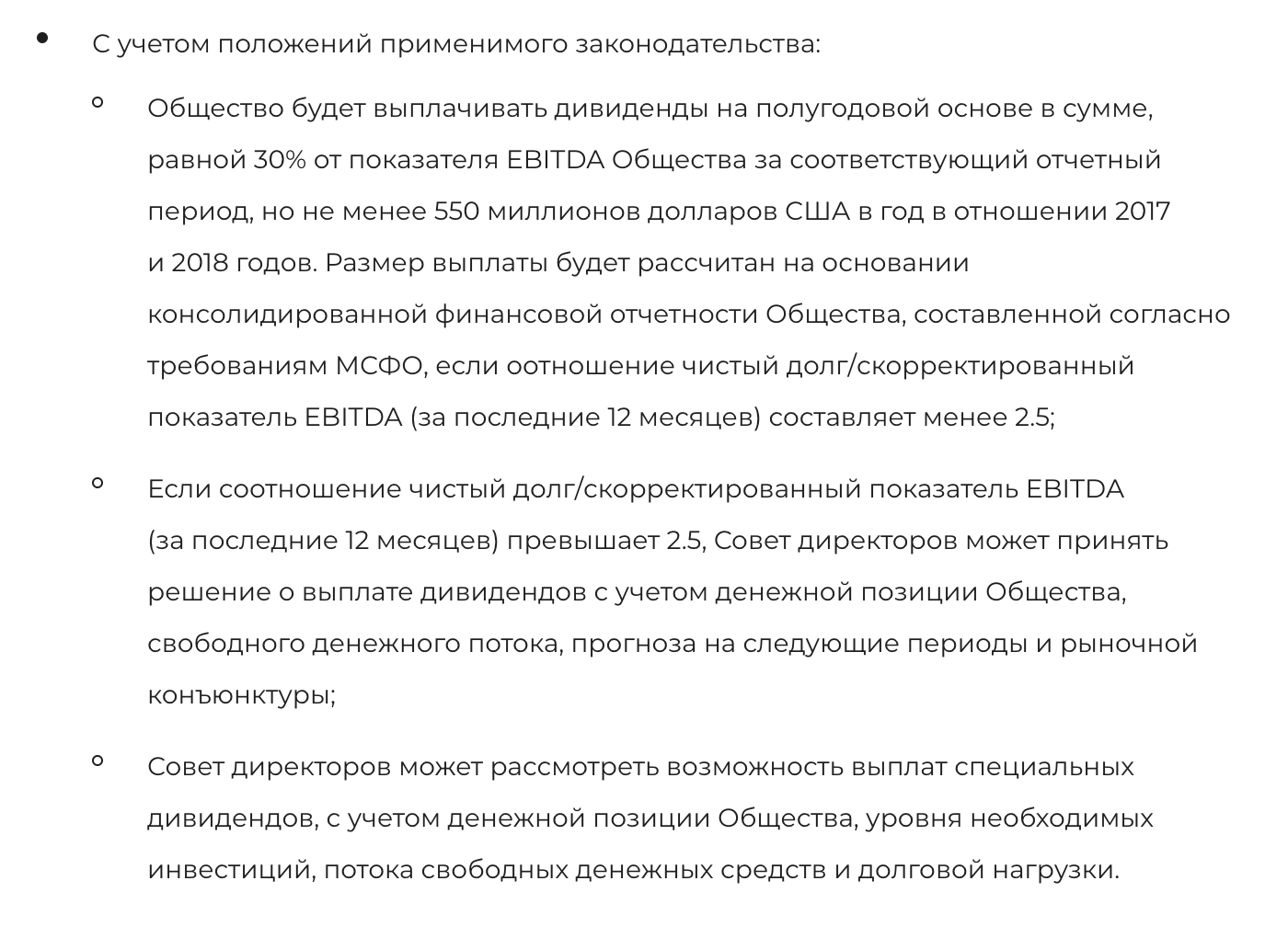

Некоторые российские компании рассчитывают свои дивиденды в зависимости от этого показателя. Например, ПАО «Полюс» в положении о дивидендной политике обещает выплачивать дивиденды в размере 30% от EBITDA каждые полгода, если отношение чистого долга к скорректированной EBITDA составляет менее 2,5.

Выдержки из Положения о дивидендной политике ПАО «Полюс»

Выдержки из Положения о дивидендной политике ПАО «Полюс»Кто использует EBITDA

Показатель используют инвесторы и аналитики во время оценки компании. Они могут сравнить компании из одной отрасли, но из разных стран. Также они могут оценить уровень платежеспособности компании.

Инвесторы с помощью EBITDA оценивают привлекательность компании. Этот показатель можно использовать для первичной оценки.

EBITDA в российской практике. В России не все компании используют EBITDA. Как правило, показатель публикуют компании, акции которых котируются на бирже. Еще EBITDA рассчитывают компании, которые хотят привлечь иностранных инвесторов или выпустить акции.

Что делать? 15.01.19Хочу инвестировать, но у меня для этого есть только 2000 Р в месяц

Крупные российские компании публикуют EBITDA и объясняют, каким образом они считали этот показатель. Кроме того, можно найти EBITDA на справочных и аналитических порталах, например на «Кономи-ру».

Что такое EBITDA — суть простым языком на морковках

Рад видеть гостей на нашей странице!

Если вы зашли сюда, наверняка вам интересно разобраться в вопросе, что такое EBITDA простым языком. Дочитав статью до конца, читатель получит ответ на вопрос, обозначенный в заголовке.

Что такое и зачем он нужен

Что представляет собой EBITDA, можно понять, расшифровав само слово: Earnings Before Interest, Taxes, Depreciation and Amortization – «прибыль до вычета процентов, налогов, износа и амортизации». Он чаще всего применяется в финансах и инвестициях для сравнения итогов деятельности предприятия.

Что показывает расчет EBITDA

Этот параметр – один из показателей результатов финансовой деятельности компании. Простыми словами, это величина заработка компании в денежном выражении, из которой впоследствии будут выплачены долги инвесторам и налоги, произведены амортизационные отчисления. При этом коэффициент не учитывает влияние структуры капитала.

Чем отличается EBITDA от EBIT и операционной прибыли

EBIT (прибыль до выплаты процентов и налогов), в отличие от EBITDA, входит в отечественные стандарты учета РСБУ, поэтому его легче рассчитать исходя из данных, которые содержатся в отчетах. Но первый показатель не учитывает амортизационные отчисления.

Синоним термина «Ебит» – операционная прибыль, которая таким образом представляет собой разницу между валовым доходом и затратами на операционную деятельность. Величина операционной прибыли, когда маржа полностью идет на оплату по процентам инвесторам, называется критической.

EBITDA в российской практике

Хотя EBITDA не входит в стандарты бухгалтерского учета в России, параметр нашел здесь широкое применение. Так, инвесторы как российских, так и зарубежных компаний по этому показателю оценивают вероятность и скорость возврата инвестиций. Поэтому отечественные фирмы при публикации своей отчетности оглашают также и Ебитда.

Плюсы и минусы показателя

Преимущества, которыми обладает EBITDA:

- Показатель учитывает амортизацию, что позволяет более точно определить величину денежного потока, который затем будет направлен на оплату задолженности.

- Ебитда используется для расчета некоторых коэффициентов, показывающих финансовую эффективность, о них я скажу ниже (раздел «Виды»).

- Наглядность показателя для инвесторов.

- Информативность коэффициента при сравнительной оценке компаний, работающих в одной отрасли и имеющих различные структуру капитала, величину налоговых ставок и политику учета.

Недостатки параметра, в соответствии с аналитикой компании Moody’s Investors Service, выглядят следующим образом:

- Не учитывается изменение суммы собственных оборотных средств, что при росте этой величины приводит к некорректной оценке денежного потока в сторону его завышения.

- Не характеризует риски, связанные с невозвратом дебиторский задолженности, что может вызвать необходимость привлечения дополнительных средств для компенсации текущих расходов.

- В случаях работы с отсрочкой платежа для клиентов и учета доходов по методу начисления Ебитда не связан с денежным потоком предприятия.

- Искажает фактические возможности погашения долговых обязательств, так как не учитывает необходимость капитальных затрат.

- Неадекватно характеризует ситуацию при ускоренной амортизации основных средств.

- Не характеризует качество и источники доходов.

- Чрезмерная зависимость коэффициента от учетной политики компании.

Для преодоления тех или иных минусов показателя при его расчете игнорируют одни виды доходов/расходов и учитывают другие, ранее не применяемые при расчетах, также пытаются учесть изменение стоимости активов. Однако зачастую это лишь усугубляет ситуацию, делая рачетную величину еще более субъективной.

Виды

Различают три разновидности коэффициента EBITDA:

- EBITDA margin характеризует рентабельность работы компании, не учитывая отчисления на налоги, амортизацию и выплаты по процентам за кредиты. Считается путем деления цифры EBITDA на величину выручки от продаж.

- Коэффициент отношения долга к EBITDA применяется для оценки способности предприятия осуществлять выплаты по долгам. Здесь отражается объем финансов компании, которые могут быть направлены на погашение задолженности. Параметр нашел применение как со стороны потенциальных инвесторов для оценки финансовой надежности компании для вложений, так и менеджмента предприятий для принятия управленческих решений. Эксперты считают этот вид показателя наиболее информативным при характеристике состояния финансов фирмы. Вычислить его можно, разделив сумму совокупных долговых обязательств предприятия на величину Ебитда.

- Операционная прибыль OIBDA – прибыль фирмы без учета расходов на амортизацию. Исключает влияние на цифру, характеризующую финансовый результат, суммы неоперационных доходов и расходов. Рассчитывается путем суммирования величин операционной прибыли, износа основных фондов и амортизации нематериальных активов.

Как рассчитать EBITDA

Существует несколько способов расчета показателя Ебитда.

Формула для расчета

Наиболее универсально формула для расчета коэффициента выглядит так:

EBITDA = налог на прибыль (с учетом величины возвращенного налога) + чрезвычайные расходы – чрезвычайные доходы + проценты к уплате – проценты к получению + амортизация – переоценка основных средств.

Отрицательное значение показателя говорит об убыточности деятельности компании уже на операционной стадии, еще до выплаты процентов по кредитам, уплаты налогов, вычетов на амортизацию. Обратное, однако, не свидетельствует о прибыльности предприятия.

Особенности расчета по данным МСФО отчетности

Существует мнение, что EBITDA не следует считать по балансу: предпочтительнее определять величину показателя на основе данных отчетности МСФО. В этом случае формула выглядит так:

EBITDA = доходы – расходы + налоговые выплаты + оплата процентов по кредитам + амортизация.

Рентабельность по EBITDA

Показатель EBITDA margin, рассмотренный выше, называют иначе рентабельностью по EBITDA. Различие между ними состоит в том, что второй абсолютный, в то время как первый – относительный.

Расчет по РСБУ

Вопреки изложенной выше точке зрения, существует метод расчета EBITDA по балансу. В более простом виде она выглядит так:

EBITDA = прибыль от реализации + амортизация.

В формуле, однако, не учитываются прочие доходы и расходы, между тем как их сумма может быть немалой. Поэтому более полно расчет по РСБУ выглядит так:

EBITDA = прибыль до уплаты налогов + проценты по кредитам – полученные проценты + отчисления на амортизацию.

Пример расчета

Я приведу два реальных примера расчета EBITDA.

Первый – отчет российской компании «Газпромнефть» за 2014 г. на основании данных МСФО.

Второй – отчет компании «X5 Retail Group» за тот же период на основании международных стандартов МСФО.

Заключение

Показатель EBITDA часто критикуют. Он отсутствует как в российских, так и международных стандартах отчетности, однако его популярность и там и там весьма значительна. Его минусы создают поле деятельности для экономической научной мысли, и есть все основания полагать, что в будущем его применение в экономике будет расширяться.

Хотелось бы увидеть ваше мнение по этому вопросу. Отправляйте комментарии, делитесь своими знаниями, это пойдет на пользу всем. И подписывайтесь на обновления – будет еще немало интересного.

что это такое простым языком, как произносится, отношение долга к ебитда и операционная прибыль, формула расчета по балансу с примером, рентабельность по ebitda

Понятие EBITDA представляет собой ключевой показатель, который необходим для расчета и оценки эффективности работы компании, насколько она прибыльна, а также для сравнения ее с другими организациями. Данный показатель относится к мировым нормам стандартов финансовой отчетности. Про эквайринг для малого бизнеса здесь: https://biz-faq.ru/organizaciya-biznesa/platezhi/ekvajring/ekvajring-dlya-malogo-biznesa.html. EBITDA является финансовым показателем эффективности работы компании

EBITDA является финансовым показателем эффективности работы компании

Содержание статьи

Что это такое?

В переводе с английского языка сокращение EBITDA (как Earnings before Interest, Taxes, Depreciation and Amortization) означает аналитический показатель, который равен прибыли до вычета процентов по кредитам, уплаченных налогов и учтенной амортизации.

Если говорить простым языком, то EBITDA является одним из видов прибыли, который отображает эффективность деятельности компании. Состоит данный тип прибыли из валовой и балансовой прибыли компании.

Данный показатель не относится к нормам бухучета, его расчет чаще всего требуется при возникновении вопроса слияния компаний или поглощения для выявления целесообразности данных действий. Также данный показатель используется для того чтобы оценить долговую нагрузку компании путем соотношения прибыли и рентабельности. Таким образом, чтобы верно оценить способность предприятия рассчитываться по долгам, следует определить соотношение объема чистого долга к показателю EBITDA.

То есть, рассчитав показатель EBITDA возможно определить уровень платежеспособности компании и вероятность погашения существующей задолженности.

Аббревиатура EBITDA чаще всего произносится также как и пишется – «ебИтда», с ударением на второй слог. Хотя существуют и другие мнения, указанный вариант самый распространенный в финансовой среде. Читайте инструкцию как сделать расчет рентабельности.

Виды показателей

EBITDA margin представляет собой рентабельность по EBITDA, выражающей на сколько прибыльным является предприятие, в расчете не учитываются расходы на налоги, на выплаты процентов по кредитам и амортизация. Другими словами, цель данного показателя определить процент прибыли от оборота предприятия за определенный период, не включая в расчет расходы по налогам и кредитным процентам. Рассчитывается данный коэффициент по следующей формуле:

EBITDA /Выручка от продаж = EBITDA margin.

Коэффициент отношение долга к EBITDA показывает способность предприятия платить по своим финансовым обязательствам, то есть отражает долговую нагрузку компании. Показатель EBITDA отражает приток финансов, требуемых для оплаты долгов компании. Эксперты считают, что EBITDA является одним их самых точных показателей, которые отражают реальное финансовое состояние компании, и относительно точно определяет поступление финансов (самый точный приток финансов можно выявить только при помощи отчета по движению денежных средств). Коэффициент отношение долга к EBITDA показывает способность предприятия платить по своим финансовым обязательствам

Коэффициент отношение долга к EBITDA показывает способность предприятия платить по своим финансовым обязательствам

Коэффициент отношение долга к EBITDA обычно используется как в менеджменте, так и инвесторами. Для расчета данного показателя используется формула:

Совокупные обязательства / EBITDA = Коэффициент отношение долга к EBITDA,

где Совокупные обязательства – это сумма долгосрочных и краткосрочных долгов (информация о задолженностях берется из пассива бухгалтерского баланса).

Операционная прибыль OIBDA (Operating Income before Depreciation and Amortization) представляет собой операционную прибыль до вычета износа ОС и нематериальных активов. То есть, данный показатель не включает в себя доходы, которые не повторяются ежегодно. В расчет берется только регулярный доход. Также данный коэффициент не поддается влиянию единовременных начислений, таких как разница курсов или скидки на налоги. Изначально данный показатель создавался ради исключения воздействия на прибыль внереализационных доходов и расходов. Читайте инструкцию как произвести расчет точки безубыточности на этой странице.

Коэффициент OIBDA рассчитывают по формуле:

Операционная прибыль + амортизация нематериальных активов + износ основных средств = Операционная прибыль OIBDA.

Основная разница между OIBDA и EBITDA заключается в использовании в расчетах разной прибыли.

То есть показатель OIBDA вычисляется при использовании операционной прибыли, а не чистой, что означает, что данный коэффициент показывает рентабельность основной деятельности компании.

EBITDA формула расчета

Чтобы рассчитать EBITDA следует брать информацию из бухгалтерского баланса и из отчета о финансовых результатах. В бухгалтерском балансе потребуется найти только данные об износе ОС и нематериальных активов, остальные же данные находятся в отчете. Для примера можно рассмотреть два варианта формул расчета коэффициента EBITDA:

- Оригинальный вариант, в котором используются экономические данные по требованиям МСФО и GAAP. Формула выглядит следующим образом:

- Адаптированный вариант к российским нормам бухучета:

Чистая прибыль + Расходы по налогу на прибыль – Возмещенный налог на прибыль + Чрезвычайные расходы – Чрезвычайные доходы + Уплаченные проценты – Полученные проценты + Амортизационные отчисления по материальным и нематериальным активам – Переоценка активов = EBITDA. Ознакомиться с инструкцией как открыть автомойку с нуля можно здесь.

Прибыль от реализации + Амортизационные отчисления = EBITDA. Необходимые показатели для формулы берутся из стр. 50 Формы №2 и Формы № 5, соответственно.

Следует учитывать, что полученное значение по формуле, адаптированной к российским стандартам, не даст идеального результата, погрешности будут присутствовать, так как невозможно отразить в расчете полный объем данных, указанных в оригинальном формуле.

Для расчета показателя EBITDA по балансу используется формула (на примере баланса за 2011 год):

Прибыль (убыток) от продаж (стр. 2200) + проценты к уплате (стр.2330) + Амортизационные отчисления = EBITDA.

Рентабельность по EBITDA

Если обратиться к статистике, то нормальное значение рентабельности компании составляет около 10-12 %. Данное значение относится к Америке и Англии. Для инфляционной экономики, как в России, этот показатель должен быть выше. Для того, чтобы оценить рентабельность следует прибегнуть к сравнительному анализу, то есть взять для сравнения альтернативную возможность получения дохода. Например, если процент по банковскому вкладу составляет 12% в год, а коэффициент рентабельности предприятия составляет всего лишь 8%, то здесь возникает вопрос: а имеет ли смысл продолжать развивать данное предприятие. Читайте о франшизе без вложений, возможно ли и как открыть.

Видео

Смотрите на видео определение термина EBITDA:

Имеет смысл использовать данный коэффициент только тогда, когда у предприятия имеется собственный капитал. Иначе по формуле будет получен отрицательный результат, который малопригоден для дальнейшего анализа.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам открытия и организации бизнеса (предпринимательскому праву), онлайн-кассам, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам открытия и организации бизнеса (предпринимательскому праву), онлайн-кассам, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

EBITDA — расчет рентабельности

EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) – это прибыль до вычета процентов, налогов и амортизации. Расчет EBITDA используется для измерения операционной рентабельности компании, поскольку он учитывает только те расходы, которые необходимы для «ежедневного» ведения бизнеса. Однако из-за его гибкости существенная трудность возникает при использовании показателя EBITDA в качестве показателя рентабельности: поскольку расчет ЕБИТДА по балансу официально не регулируется, компании могут манипулировать этим показателем, представляя бизнес более прибыльным, чем есть на самом деле.

Для анализа финансового состояния компании и получения полной картины ее прибыльности корпоративные финансисты и инвесторы внимательно изучают финансовые отчеты и балансы. В этом процессе для измерения рентабельности используется ряд показателей и соответствующих финансовых коэффициентов. Как правило, аналитики рассматривают стандартизованные показатели рентабельности, изложенные в общепринятых принципах бухгалтерского учета – GAAP и МСФО, поскольку они легко сопоставимы между предприятиями и отраслями. При этом существуют показатели к ним не относящиеся, но также широко применяющиеся на практике. Одним из них является EBITDA.

Например, при расчете в качестве источника дохода используется только операционный доход. При таком определении прибыли ЕБИТДА наиболее тесно связан с операционной прибылью. По крайней мере, теоретически исключение расходов на амортизацию активов является единственной реальной разницей между этими двумя цифрами. Поскольку операционная прибыль отражается в отчете о прибылях и убытках компании, самый простой способ расчета EBITDA – начать с показателя GAAP/МСФО и работать в обратном направлении (EBITDA формула расчета 1)

EBITDA = Операционная прибыль + Расходы на амортизацию

Пример расчета EBITDA

Например, за финансовый квартал, закончившийся 30 июня 2017 года, компания имела операционную прибыль в размере 128,79 млн. долл. США, а амортизационные расходы — 29,05 млн. долл. США. Вышеприведенная формула расчета EBITDA в этом случае даст следующий результат:

128,79 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США

Однако многие компании интерпретируют название этого показателя буквально, включая все расходы и источники дохода, независимо от их связи с основными операциями. В соответствии с этим методом ЕБИТДА рассчитывается исходя из чистой прибыли и списания налогов, процентов и амортизации. Эта формула расчета позволяет включить в прибыль любые дополнительные доходы от инвестиций или вторичных операций, а также разовые платежи за продажу актива. (ЕБИТДА формула расчета 2):

EBITDA = Чистая прибыль + Процент + Налоги + Износ + Амортизация

Возьмем за основу вышеприведенный пример: в дополнение к расходам на амортизацию компания имеет чистую прибыль в размере 70,28 млн. долл. США, налоги в размере 56,43 млн. долл. США и 2,08 млн. долл. США в виде процентных платежей за квартал. В рамках этой расчетной модели показатель EBITDA за тот же финансовый квартал составит:

70,28 млн. долл. США + 2,08 млн. долл. США + 56,43 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США.

Стоит отметить, что формулы ЕБИТДА могут дать разные результаты. Разница в расчетах по EBITDA может быть объяснена продажей большого количества оборудования или высокой инвестиционной прибылью, но если эти параметры не указаны явно, результат может ввести в заблуждение. Недобросовестная компания может легко использовать один метод расчета в этом году, а на следующий год переключиться на другой, чтобы дать завышенную оценку своей деятельности. Если же метод расчета остается неизменным из года в год, показатель ЕБИТДА будет весьма полезен для сравнения исторических показателей.

Отличие операционной маржи и EBITDA

Операционная маржа и EBITDA – это два показателя рентабельности компании. Несмотря на то, что они связаны, они показывают различные измерения прибыли и различные точки финансового анализа для компании.

Операционная маржа, также называемая маржа операционной прибыли, является одним из показателей уровня прибыли компании. Она рассчитывается в процентах от общей выручки с продаж, при этом все затраты на ведение бизнеса учитываются в формуле, за исключением налогов, процентов, прибыли или убытков от инвестиций, а также любых прибылей или убытков от событий за пределами обычных деловых операций компании, таких как продажа недвижимости, зданий и т.д. Затраты, участвующие в расчете операционной маржи, включают заработную плату и пособия для сотрудников и независимых подрядчиков, административные расходы, стоимость деталей или материалов, необходимых для производства товаров, продаваемых компанией, расходы на рекламу и амортизацию. Расчет операционной маржи помогает компаниям анализировать и сокращать переменные затраты, связанные с ведением бизнеса.

Хотя показатели, используемые для расчета операционной маржи и EBITDA, несколько перекрываются, EBITDA обычно считается более тесно связанной с чистой прибылью, поскольку чистая прибыль дает базовую сумму, из которой рассчитывается EBITDA. Чистая прибыль – это приблизительный расчет рентабельности компании, так как она включает в себя все затраты и расходы компании, налоги, проценты, разовые или чрезвычайные расходы и суммы, которые не включены в расчет операционной прибыли. EBITDA представляет собой сумму чистой прибыли с налогами, процентами, амортизацией, добавленной к этой сумме. Таким образом, EBITDA включает в себя оба показателя, которые обычно классифицируются по чистой прибыли (налоги и проценты), и показатель, который обычно классифицируется по операционной прибыли (амортизация).

Рентабельность по EBITDA и риски использования показателя EBITDA при оценке инвестиций

При принятии инвестиционного решения существуют два конкретных риска, если инвестор полагается на данные о рентабельности по EBITDA:

- рентабельность по EBITDA не является хорошим показателем эффективности компаний с дорогостоящим оборудованием или оборудованием, приобретенным в долг;

- рентабельность по EBITDA может скрыть тот факт, что некоторые компании имеют высокий показатель EBITDA, но при этом низкую чистую прибыль и рентабельность.

Маржа EBITDA измеряет прибыль компании до уплаты процентов, налогов и амортизации в процентах от ее общей выручки. Маржа EBITDA может быть рассчитана так:

Маржа EBITDA = EBITDA/общая выручка

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Для инвесторов маржа EBITDA – это хороший способ оценить потенциал планируемых инвестиций, поскольку она дает понимание об эффективности компании, не принимая во внимание финансовые решения, решения по бухгалтерскому учету и многие налоговые условия. Маржа EBITDA также может дать инвестору более глубокое понимание, чем показатели прибыльности компании. Рентабельность по ЕБИТДА не включает такие внереализационные последствия деятельности компании, как амортизация, налоги и процентные платежи.

Хотя EBITDA представляет определенный интерес для инвесторов, как основной аргумент в принятии решения он обладает рядом недостатков. Например, компании, работающие в отраслях, которые требуют большого количества основных фондов, в частности обрабатывающая промышленность, не дадут инвесторам точных характеристик эффективности по марже EBITDA. Основные средства, обычно приобретаемые в кредит, имеют процентные платежи, которые не включаются в EBITDA, и высокую амортизацию, которая также не включена в показатель EBITDA. Хотя EBITDA является полезным показателем эффективности, он не учитывает чистый доход компании, который может оказаться очень низким для инвестора и сигнализировать о том, что инвестиции будут неэффективными.

Таким образом, показатель EBITDA полезен для сравнения чистой рентабельности различных компаний в части принятия решений, связанных с финансированием и бухгалтерским учетом. Но при использовании данного показателя инвесторами нужно учитывать наличие определенных рисков.

Коэффициент Долг/EBITDA — что показывает и как его использовать

Рассмотрим еще один важный экономический мультипликатор Долг/EBITDA. Он очень прост, но с другой стороны несет важнейшую информацию. Расскажем, что он показывает, какие значения принято считать нормальными и как его посмотреть.

Что такое Долг/EBITDA простыми словами

Долг/EBITDA (DEBT/EBITDA) — это показатель, который показывает долговую нагрузку компании относительно текущих прибылей. Она показывает за сколько лет компания сможет выплатить долг, если ее доходы останутся такими же. Иногда можно встретить название «обязательства/EBITDA».

При выборе акций для покупки стоит всегда обращать внимание на этот коэффициент, поскольку он прост для понимания и говорит очень о многом. Например, коэффициенты P/E и P/BV не сообщают инвестору так много, как Долг/EBITDA.

При выборе стоит сравнивать компании одной отрасли. Естественно, что для разных секторов норма и минимальные значения могут быть разными. Как обычно, они завышены у IT-сектора, как бурно развивающегося.

Хорошими показателями для компании являются значения от 0 до 2. От 2 до 4 уже более рискованная компания. Значение более 5 являются компании с повышенными рисками. Кредитные рейтинги у таких компаний будет не самый лучший, что означает высокий проценты по новым займам, а это лишь усугубляет ситуацию.

Стоит также смотреть и на динамику изменения. В идеале показатель должен снижаться.

Показатель EBITDA (earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов) является не стандартизированным в МСФО. Поэтому многие компании могут его немного приукрашивать для своих инвесторов и акционеров. Это создает неудобства при анализе компаний между собой.

Долг (общая задолженность) есть все обязательства, по которым платятся проценты (interest-bearing liabilities). Здесь также могут быть некоторые нюансы в отчетностях.

Показатель Чистый Долг/EBITDA

В качестве разновидности ещё существует одна разновидность «Чистый Долг/EBITDA» (Net debt/EBITDA). Его формула:

(Долг – Денежные средства)/EBITDA

Главная идея в том, что если у компании есть какие-то наличные средства, то она может использовать их для погашения долга. А значит этот фактор также стоит учитывать. Однако такой показатель редко можно найти где в анализе.

Стоит отметить, что ориентироваться лишь на один этот коэффициент было бы неправильно. Компании оцениваются в совокупности с другими важнейшими показателями.

Какие еще есть схожие коэффициенты

- EBITDA margin % (рентабельность EBITDA)

- Net Debt / EBITDA (чистый долг / EBITDA)

- EBITDA / Interest expense (EBITDA / процентный расход

- EV/EBITDA

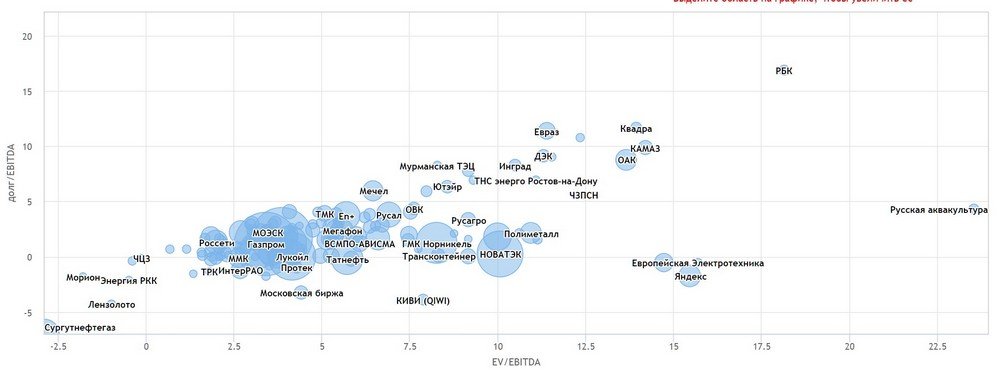

EV/EBITDA и Долг/EBITDA строят на графике. По оси Х один мультипликатор, по оси У другой. Самые лучшие и недооцененные компании находятся внизу слева.

Маржинальность EBITDA — Инвестология

Маржинальность EBITDA (EBITDA Margin) — является метрикой измерения операционной рентабельности компании, как процент от общего дохода. Поскольку EBITDA исключает проценты, амортизацию и налоги, рентабельность по EBITDA может предоставить инвестору четкое представление об операционной рентабельности.

Например, компания с доходом в размере 125 000 долл. США и EBITDA в размере 15 000 долл. США будет иметь рентабельность по EBITDA в размере (15 000 долл. США / 125 000 долл. США) — 12%. Чем выше рентабельность EBITDA, тем лучше.

Преимущества

Вычисление маржи EBITDA позволяет людям сравнивать и контрастировать компании разных размеров в разных отраслях, поскольку она показывает операционную прибыль в процентах от выручки. Это означает, что инвестор или аналитик могут понять, сколько операционных денежных средств генерируется за каждый доллар заработанных доходов и использовать маржу в качестве сравнительного эталона .

Используя пример выше, компания которая заработала $ 125 000 в годовом доходе и имела рентабельность EBITDA 12%, ее производительность можно сравнить с более крупной компанией, которая получила более высокий общий доход. Если более крупная компания заработала 1 250 000 долл. США в годовом доходе, но имела рентабельность по EBITDA 5%, становится ясно, что более мелкая компания работает более эффективно, чтобы максимизировать прибыльность, в то время как более крупная компания, скорее всего, решила сосредоточиться на увеличении объема. Это позволяет людям принимать обоснованные деловые и инвестиционные решения.

Недостатки

Исключение долга имеет свои недостатки при измерении производительности компании. По этой причине некоторые компании обманчиво используют маржинальность EBITDA как способ повысить восприятие своих финансовых показателей. Например, компании с высокой задолженностью не должны оцениваться с использованием маржинальности EBITDA, потому что более широкое сочетание долга к капиталу увеличивает процентные платежи, которые должны быть включены в анализ компании с высокой задолженностью.

Кроме того, рентабельность по EBITDA обычно выше маржи прибыли, а компании с низкой доходностью будут полагаться на рентабельность по EBITDA в качестве показателя успеха. Также EBITDA как бухгалтерский показатель не регулируется GAAP и компании могут потенциально искажать цифры EBITDA.

Мультипликатор Debt/EBITDA. Формула расчета и применение

Основная идея мультипликатора Debt/EBITDA заключается в том, чтобы показать, насколько быстро бизнес компании (без учета дополнительных факторов) может погасить существующий долг. Действительно, если в числителе мы имеем суммарные долги компании, а в знаменателе EBITDA (который отражает так называемую «справедливую» оценку прибыли компании — без учета налогов, процентов и амортизации).

Таким образом разделив первое на второе, мы фактически получим количество лет, необходимых бизнесу, чтобы сгенерировать прибыль, достаточную, для погашения существующих долгов.

Debt/EBITDA позволяет инвесторам оценить долговую нагрузку компании по сравнению с ее справедливой прибылью по EBITDA.

Чем больше у компании мультипликатор Debt/EBITDA, тем больше ее долговая нагрузка, а значит и выше риск потенциального банкротства. Кроме того возрастающий в динамике мультипликатор Debt/EBITDA также является плохим сигналом, который говорит о том, что долги компании растут быстрее, чем ее прибыль.

Высокое значение показателя Debt/EBITDA также плохо сказывается на дивидендных компаниях, которые часто рассчитывают выплаты дивидендов на основе значений чистой прибыли. Здесь работает следующая логика — чем больше у компании долг, тем дороже стоимость его обслуживания. Значит компании больше денег придется платить в виде процентов и чистая прибыль будет меньше, а вместе с ней и дивиденды.

Формула расчета мультипликатора Debt/EBITDA

Для отчетности на русском языке:

$$ EV/EBITDA = { Итого обязательств \over EBITDA } $$

Для отчетности на английском языке:

$$ EV/EBITDA = { Debt\over EBITDA} $$

где

EBITDA = чистая прибыль (E) + налог на прибыль + амортизация + (все процентные или иные не связанные с бизнесом расходы — все процентные или не связанные с бизнесом доходы).

или

EBITDA = Earnings + interest + taxes + depreciation and amortization

Как пользоваться мультипликатором Debt/EBITDA

Мультипликатор Debt/EBITDA полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по мультипликатору Debt/EBITDA (чем ниже значение, тем лучше).

- При анализе динамики изменения показателя Debt/EBITDA в рамках одной компании

Сравнивать компании из разных отраслей по показателю Debt/EBITDA не всегда полезно, так как специфика бизнеса и его нормальные значение Debt/EBITDA, в зависимости от отрасли, могут сильно отличаться.

Мультипликатор Debt/EBITDA на FinanceMarker

На FinanceMarker.ru мультипликатор Debt/EBITDA доступен по всем компаниям Московской биржи, а также биржам NASDAQ, NYSE и других.

Показатель доступен для:

- Сравнения компаний между собой по показателю Debt/EBITDA в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя Debt/EBITDA в рамках одной компании.

Данные мультипликатора Debt/EBITDA доступны на

FinanceMarker.ru как в табличном, так и в графическом виде.

Справочник

Мультипликатор Debt/EBITDA относится к категории стоимостных мультипликаторов. Вот другие мультипликаторы из этой же категории:

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

Полезная статья? Поделись ей с друзьями.