4.3. Функции и структура аппарата оптовой торговой организации

Характер деятельности оптовых торговых организаций, в том числе оптовых торговых баз, предусматривает выполнение различных функций.

В классическом понимании различают основные функции, которые дополняются рядом вспомогательных. К таким функциям относят следующие:

• формирование ассортимента – осуществление закупки товаров у производителей или других поставщиков на основе исследования спроса и предложения на рынке;

• преодоление разрыва во времени – исключение временного разрыва между моментами производства и потребления;

• преодоление пространственного разрыва – преодоление расстояния между местом производства и местом потребления;

• формирование товарных запасов – обеспечение условий для бесперебойного товароснабжения сети розничной торговли;

• гарантирование качества (функция манипулирования) – выполнение задачи по приемке товаров и подготовки товаров к оптовой продаже;

• выравнивание цен

• финансирование – преодоление разрыва во времени между закупкой и оплатой. Оптовая торговая организация получает своего рода «товарный кредит», если поставщик осуществляет поставки товаров и не требует предоплаты;

• исследование и освоение рынка – организация работы по изучению и оценке ситуации на рынке, а также возможностей по его расширению и освоению новых рынков;

• хранение товаров – размещение товаров на складах на определенное время. Эта функция неразрывно связана с функцией преодоления разрыва во времени, поскольку ритмичность потребностей покупателей оптовой торговли зачастую не соответствует ритмичности предложения производителей.

Оптовые торговые организации, в том числе базы системы потребительской кооперации, решают целый ряд присущих им задач, главными из которых являются:

• осуществление на основе договоров бесперебойного снабжения объектов розничной торговли товарами в количестве и ассортименте, необходимых для удовлетворения спроса населения и выполнения плана розничного товарооборота;

• выполнение планов оптового товарооборота, роста производительности труда, повышения эффективности использования основных фондов и оборотных средств;

• повышение уровня коммерческой работы, укрепление хозяйственных связей с поставщиками, активное воздействие на промышленность в направлении развития производства и повышения качества товаров, вовлечение в товарооборот товаров местной промышленности и продукции собственного производства потребительской кооперации;

• достижение высокой экономической эффективности складских операций и товароснабжения на основе внедрения прогрессивных технологий;

• оказание дополнительных услуг объектам розничной торговли и организация им помощи в повышении культуры торгового обслуживания населения.

Для осуществления указанных задач оптовые торговые организации (базы) выполняют ряд торгово-технологических функций.

Торговые функции составляют основу коммерческой деятельности оптовых торговых организаций, технологические – предусматривают осуществление операций с товарами физического характера.

Перечень торгово-технологических функций оптовых торговых организаций (баз) приведен в табл. 4.1.

Таблица 4.1

Характеристика функций, выполняемых оптовой торговой организацией (базой)

Торгово-технологические функции тесно взаимосвязаны, а их успешное выполнение зависит от материального и организационного обеспечения, наличия квалифицированных кадров и уровня управления.

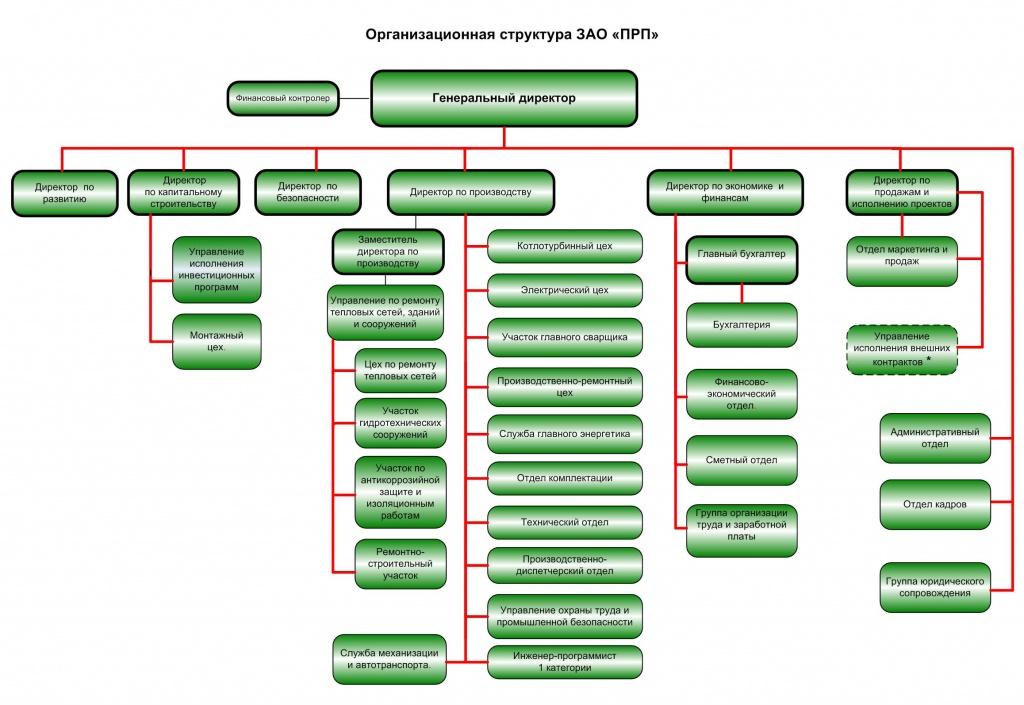

Важная роль в осуществлении функций отводится структуре аппарата оптовых торговых организаций (баз).

Под структурой понимается ее внутреннее организационное построение, включающее различное число подразделений (отделов, служб, цехов), являющихся в той или иной мере обособленными внутри данного объекта торговли.

Организационная структура аппарата зависит от характера выполняемых функций, размера и структуры товарооборота, ассортиментной специализации, района деятельности, количества обслуживаемых оптовых покупателей и других факторов.

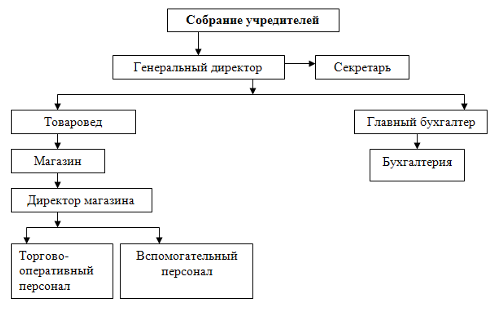

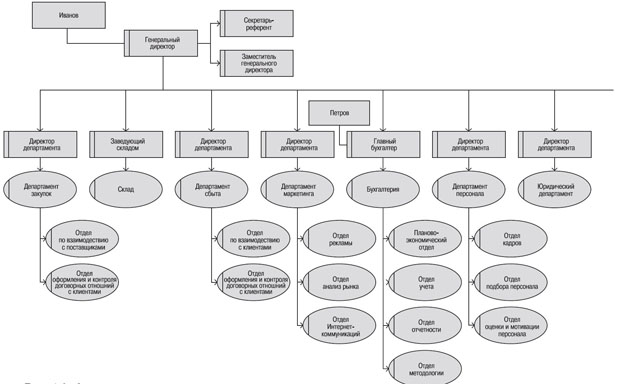

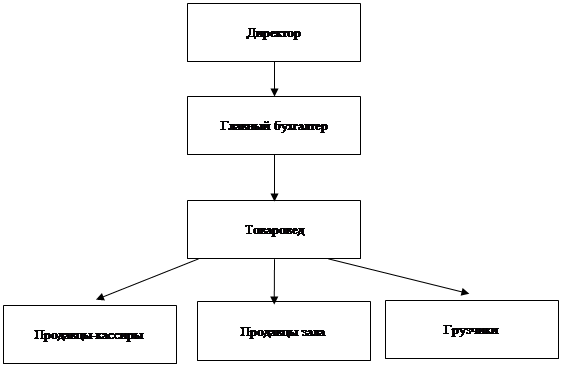

Примерная схема организационной структуры оптовой торговой организации (базы) приведена на рис. 4.3.

Рис. 4.3. Схема примерной организационной структуры оптовой торговой организации (базы)

Директор осуществляет общее руководство деятельностью оптовой торговой организации (базы). Он подписывает приказы, распоряжения, в установленном порядке распоряжается всеми товарно-материальными ценностями, денежными средствами и счетами. Руководитель в лице директора оптовой торговой организации (базы) заключает договоры с материально ответственными лицами, которым передаются под отчет материальные ценности, и тем самым обеспечивает сохранность собственности. Директор несет ответственность за выполнение плана оптового товарооборота, за своевременное обеспечение обслуживаемых объектов розничной торговли товарами в ассортименте, соответствующем спросу покупателей.

Специалисты торгового отдела совместно с работниками товарных складов выполняют технологические функции, связанные с организацией процесса товародвижения (поступление, хранение и отпуск товаров). Возглавляет их работу заместитель директора оптовой торговой организации (базы) по торговле.

Планово-экономический отдел оптовой торговой организации (базы) занимается планированием торговой и финансово-хозяйственной деятельности и осуществляет контроль. Бухгалтерский отдел ведет учет товарно-материальных ценностей, осуществляет контроль за их сохранностью, проводит финансово-расчетные операции. Совместно с торговой службой проводят инвентаризацию товарно-материальных ценностей.

Экспедиционный склад (экспедиция) занимается операциями по организации товароснабжения обслуживаемой розничной торговой сети.

Рационально построенная организационная структура торговой организации должна удовлетворять следующим требованиям:

• обеспечить развитие прогрессивного технологического процесса;

• обеспечить четкое взаимодействие между структурными подразделениями;

• исключить элементы дублирования и параллелизма в работе структурных подразделений и отдельных исполнителей;

• должна быть максимально простой и экономичной.

Контрольные вопросы и задания

1. Кто осуществляет оптовую торговлю на рынке?

2. По каким признакам классифицируются оптовые торговые организации?

3. Назовите оптовые торговые организации, определяемые их местом и ролью в процессе товародвижения.

4. Охарактеризуйте новые виды оптовых организаций, функционирующих на современном рынке.

5. Какие признаки положены в основу классификации организаций оптовой торговли потребительской кооперации?

Назовите принципы рационального размещения оптовых торговых организаций (баз).

Назовите принципы рационального размещения оптовых торговых организаций (баз).7. Какие факторы влияют на правильное размещение оптовых торговых организаций (баз)?

8. Приведите функции, выполняемые оптовыми торговыми организациями (базами).

9. Перечислите основные структурные подразделения оптовых торговых организаций (баз) и выполняемые ими технологические операции.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесОсобенности информационной структуры торгового предприятия | Директор информационной службы

Начало неизбежного пути

Задача организации управления торговыми предприятиями, нетривиальная сама по себе, становится вовсе запутанной в приложении к отечественной торговле, обладающей особым своеобразием. Более того, топ-менеджеры вовсе не убеждены в необходимости ее полноценного решения по причине высокой доходности торговых операций. Испытав на себе поток высказываний типа «Не учите меня жить!», авторы все же хотят поделиться рядом полезных, с их точки зрения, соображений.

Центральной является идея представления о торговом предприятии как о предприятии в сфере нематериального производства. Его продукция — торговые услуги, призванные определенным образом удовлетворять определенные потребности. Скажем, доставка прохладительных напитков на дом и их мелкооптовая продажа со склада по-разному удовлетворяют одну и ту же потребность. Такое представление дает возможность правильно пользоваться богатым управленческим инструментарием, разработанным для предприятий материального производства, не выхватывая по мере необходимости из него разрозненные куски, чтобы поразиться затем их неэффективности. Об этом подробно говорится в [1]. Ниже пойдет речь о требованиях к организации Комплексной Информационной Системы Торгового Предприятия (КИСТП), наличие которой является необходимым условием полноценной системы управления.

Такое представление дает возможность правильно пользоваться богатым управленческим инструментарием, разработанным для предприятий материального производства, не выхватывая по мере необходимости из него разрозненные куски, чтобы поразиться затем их неэффективности. Об этом подробно говорится в [1]. Ниже пойдет речь о требованиях к организации Комплексной Информационной Системы Торгового Предприятия (КИСТП), наличие которой является необходимым условием полноценной системы управления.

Что вопреки природной лени заставляет сегодня отечественных предпринимателей в сфере торговли обратиться к информатизации своей деятельности? Наш опыт подсказывает, что во внимание принимаются два ключевых фактора: технологическая необходимость и необходимость анализа эффективности деятельности.

Под технологической необходимостью понимаются ситуации, когда внедрение ИТ диктуется требованием обеспечения важных технологических операций. Например, при организации розничной торговли в супермаркете с самообслуживанием задача обработки штриховых кодов заставляет внедрять информационную систему в том или другом виде. Такие же технологические потребности заставляют оптовые торговые организации внедрять компьютерные программы для печати товаросопроводительной документации, объем которой для оптовой торговли, как правило, очень велик и без автоматизации практически невыполним. Аналогичная ситуация наблюдается при анализе эффективности. Высокая прибыльность торговых операций и большая, нежели в сфере материального производства, гибкость профиля ассортимента пока еще позволяют игнорировать народную мудрость — «Копейка рубль бережет». Потребность в средствах анализа эффективности возникает, пожалуй, в основном при наличии большого числа однородных «производственных участков» (филиалы, менеджеры по продажам и т. д.), результаты деятельности которых можно и нужно постоянно сопоставлять. В остальном, несмотря на то что большинство на словах соглашается с важностью анализа эффективности предприятия в целом, решившихся на внедрение необходимых технологий не так уж и много.

Между тем трудно отрицать развитие таких тенденций в отечественной торговле, как рост уровня легализации бизнеса, обострение конкурентной борьбы, снижение прибыльности. Это заставляет руководителей торговых предприятий чаще задумываться о мерах, которые помогли бы выжить в сложившейся ситуации. Да и скорость изменения профиля ассортимента торговых предприятий вовсе не так велика, как кажется. В особенности это касается оптовой торговли, существующей за счет приобретенной группы поставщиков и клиентов. Найти новых нелегко, а сохранение старых требует подчас тонкого маневра, предполагающего анализ и сопоставление тенденций их поведения.

| Специфику требований розничной торговли определяет активно используемая в ней технология штрихового кодирования. Одновременная идентификация товара штрих-кодом по названию и по внутреннему коду позволяет учесть особенности всех этапов товародвижения на различных уровнях управления. За счет применения технологии автоматической идентификации достигается: полное исключение ручных операций, обеспечение оперативности и точности обработки информации, повышение качества контроля. Она особенно эффективна для операций инвентарного учета, контроля товародвижения, приема и первичной обработки информации. | |

От простого к сложному и обратно

Оптом и в розницу

Приступая к непосредственному рассмотрению особенностей построения Комплексных Информационных Систем Торговых Предприятий, необходимо отметить, что в целом их структурой должны учитываться:

— доминирующий характер бизнес-процессов, связанных с организацией продвижения и продажи товаров;

— малая доля бизнес-процессов материального производства;

— развитая система управления движением товарно-материальных ценностей;

— ориентация бухгалтерского учета на обработку взаиморасчетов с клиентами и поставщиками.

Анализ основных проблем информатизации торгового бизнеса требует различать два основных вида торговли: розничную и оптовую. Несмотря на кажущееся сходство, структура и организация информационных систем для них, как свидетельствует приводимая таблица, иногда отличаются самым кардинальным образом.

Несмотря на кажущееся сходство, структура и организация информационных систем для них, как свидетельствует приводимая таблица, иногда отличаются самым кардинальным образом.

MRP II и торговое предприятие.

Опыт разумного заимствования

КИСТП потому и именуется комплексной, что отражает некий единый взгляд на решение задачи информатизации в соответствии с принятой методологией управления. Именно эта методология и должна служить отправной точкой всех планируемых мероприятий. Постулируемый авторами взгляд на торговое предприятие естественным образом приводит к мысли опереться на управленческий стандарт типа MRP II. Для определенности будем в дальнейшем придерживаться именно его. Успех такого подхода во многом определяется тем, насколько адекватно понятия стандарта проинтерпретированы в терминах новой области приложения [1].

Кратко остановимся на таких понятиях, как зависимый и независимый спрос. Еще раз подчеркнем, что торговое предприятие производит и реализует торговые услуги, которые заключаются хотя бы в доставке товаров от производителей и аккумулировании их в одном доступном потребителям месте. Необходимость удовлетворения материальных потребностей предполагает обращение непосредственно к производителю соответствующих товаров (магазины при предприятиях-производителях). Удаленность производства товаров от мест потребления и ряд других причин порождают такой специфический вид «производства», как оптовая и розничная торговля. Таким образом, в качестве независимого спроса следует рассматривать спрос на торговые услуги, связанные с удовлетворением тех или иных потребностей. Например, спрос на прохладительные напитки определяется многими факторами — сезоном, платежеспособностью населения, демографической обстановкой, модой и т. д. Для предприятий оптовой торговли независимый спрос в регионе во многом определяется развитостью системы розничной торговли, реализующей товары его профиля. Независимый спрос порождает зависимый спрос на «комплектующие» торговой услуги: конкретные товары (основные и сопутствующие), товары фонового ассортимента, торговое оборудование и расходные материалы и т. д. Поразмыслив, для каждой торговой услуги можно провести операцию «разузлования», составив своеобразный Bill of Material (рис. 1). Наличие независимого спроса приводит к формированию заказов. Для оптового предприятия это заказы «в чистом виде», розничное же предприятие выполняет некий один большой заказ, сделанный обезличенным потребительским рынком в целом. Поэтому для розничных торговых предприятий особенно актуально качество работы отдела маркетинга, который, по сути, оценивает размер текущего заказа (емкость рынка). Как и в материальном производстве, для торговых предприятий актуально уменьшение запасов, то есть поступление «комплектующих» должно происходить как можно ближе к моменту выполнения заказа. Идеалом является организация торговли «с колес».

д. Поразмыслив, для каждой торговой услуги можно провести операцию «разузлования», составив своеобразный Bill of Material (рис. 1). Наличие независимого спроса приводит к формированию заказов. Для оптового предприятия это заказы «в чистом виде», розничное же предприятие выполняет некий один большой заказ, сделанный обезличенным потребительским рынком в целом. Поэтому для розничных торговых предприятий особенно актуально качество работы отдела маркетинга, который, по сути, оценивает размер текущего заказа (емкость рынка). Как и в материальном производстве, для торговых предприятий актуально уменьшение запасов, то есть поступление «комплектующих» должно происходить как можно ближе к моменту выполнения заказа. Идеалом является организация торговли «с колес».

| Рис. 1. Зависимый и независимый спрос в торговле |

Аналогичным образом применительно к информатизации торговых организаций можно проинтерпретировать и такие вопросы, как формирование Главного Плана — Графика Производства и т. д. Рассмотрим особенности реализации для торговых предприятий некоторых из 16 групп функций, лежащих в основе MRP II (рис. 2).

| Рис. 2. Вариант взаимодействия подсистем управления |

А. Важнейшую роль в управлении торговым предприятием играет, по нашему мнению, группа Shop Flow Control («Управление на уровне производственного цеха»). Различные требования к реализации этой части КИСТП в оптовой и розничной торговле определяются различием в уровнях сложности выполняемых операций. Если в оптовой торговле идет непрерывная борьба за каждого клиента, учитываются его индивидуальные особенности, прогнозируется поведение, то в розничной торговле клиент обезличен, его визит — лишь крошечная, почти незаметная операция в процессе выполнения суммарного рыночного заказа. При производстве розничной торговой услуги значительно важнее технологии массового воздействия на сознание клиента — веселая музыка, привлекательное оформление витрин и т. д. Таким образом, отдельная операция в розничной торговле существенно проще, чем в оптовой торговле.

д. Таким образом, отдельная операция в розничной торговле существенно проще, чем в оптовой торговле.

Для розничной торговли реализацию данной группы функций можно рассматривать как подсистему управления процессами в торговом зале, которая должна обеспечивать интеграцию с торговым оборудованием, в том числе с кассовыми аппаратами для загрузки в них кодов и цен товаров и выгрузки данных о торговых операциях (продажи, скидки, возвраты и т. д.), а также с электронными весами, на которых производится фасовка товара, для загрузки в них кодов товаров и цен.

Эту группу функций образуют, в частности, следующие элементы:

- Обработка результатов продаж, а именно процесс списания проданного товара. К сожалению, основная масса ошибок, допущенных на всех этапах обработки товара и товаросопроводительных документов, проявляется только на этом этапе. Типичной является так называемая ошибка пересортицы товара, когда код одного товара по факту соответствует другому. Это может быть связано с ошибками маркировки, если персонал наклеивает этикетки с кодом одного товара на другой, или с ошибками кассира, когда он, видя группу схожих товаров у покупателя, считывает код только одной единицы, автоматически присваивая остальным тот же код. Обработка ошибок списания товаров носит чрезвычайно сложный характер и требует высокой квалификации персонала. Фактически реальная точность учета товаров в розничной торговле определяется наличием технологии их обнаружения и обработки.

- Поддержка гибкой и развитой системы скидок и премий для стимулирования продаж. Это могут быть скидки по сумме покупок, по определенному продвигаемому товару, по времени покупок для управления потоками покупателей и т. д. Конечно же, эта функция может дать ощутимый результат только совместно с комплексом маркетинговых акций.

- Комплексная технология инвентаризации товара в торговом зале. Крайне важно иметь возможность проводить снятие данных по товарным остаткам как в целом по залу, так и по отдельным группам товаров или местам хранения.

- Возможность анализа эффективности продажи товаров по числу продаж, по прибыльности/доходности, по времени продаж и т. д.

Для оптовой торговли этой группе соответствует подсистема управления офисом продаж. Основными для нее являются следующие функции:

- Быстрая и безошибочная обработка заказов клиентов, что требует, прежде всего, коллективного конкурентного доступа к данным о складских запасах с возможностью резервирования товара.

- Многоуровневая и многоаспектная система образования цены, которая, с одной стороны, должна стимулировать рост натурального товарооборота, сохраняя, с другой стороны, историю взаимодействия с каждым отдельным клиентом, стимулируя долговременные отношения.

- Интеграция, учет и контроль всех технологических операций по совершению сделки (обработка заказов, прием оплаты, отгрузка и доставка товара и т. д.). Таким образом, наиболее эффективным является представление сделки в виде бизнес-процесса с фиксированным стандартным набором технологических операций и дальнейший учет по этим операциям, например, издержек обращения. Представление сделок в виде процессов облегчает контроль хода их выполнения и позволяет рационально распределять имеющиеся ресурсы.

- Учет объемов и эффективности всех звеньев технологии продаж для анализа деятельности подразделений и отдельных менеджеров с целью стимулирования дальнейшего роста продаж.

Б. Следующими по важности являются группы функций Scheduling Receipts Subsystem («Плановые поставки») и Distribution Resource Planning («Планирование ресурсов распределения»). Их реализация также зависит от типа торговли, являясь в целом зеркальным отражением реализации предыдущей группы.

Для оптовой торговли характерно сравнительно небольшое число поставщиков, которые имеют длительные договорные отношения, и КИСТП должна помочь менеджерам по закупкам осуществлять оперативный контроль бизнес-процессов пополнения складских запасов, что требует наличия функций, связанных с логистикой.

В розничной торговле с целью поддержания достаточно широкого ассортимента предприятие вынуждено поддерживать существенно большее число поставщиков. При этом изменение состава поставщиков в розничной торговле происходит гораздо чаще и быстрее, что вызвано рядом причин (появление новых товаров, сезонные изменения ассортимента, высокая конкуренция среди поставщиков и т. д.). Вследствие этого роль функций управления закупками в розничной торговле достаточно высока. Основным требованием к такой подсистеме является детальный учет отношений с поставщиками, а также данные об эффективности продаж товара. Необходимо еще и ведение базы данных по коммерческим предложениям конкурирующих поставщиков.

Группа Distribution Resource Planning играет особенно существенную роль для оптовых предприятий с развитой системой дистрибуции. При наличии региональной сети руководство предприятия должно учитывать календарь событий региона. Скажем, с приближением Дня города необходимо перебросить в соответствующее отделение дополнительное количество закусок и напитков. Другой пример — ожидаемое выделение земельных участков под застройку приводит к планированию переброски в ближайшее отделение товаров строительного профиля. Планирование перемещения товаров как «комплектующих» торговых услуг из одного отделения в другое требует также учета характера их взаимоотношений, в частности трансфертных цен.

В. Важную роль играет группа функций Inventory Transaction Subsystem («Управление складом»). Рассмотрим некоторые особенности ее реализации для розничной торговли, где к ней предъявляются, как правило, особенно высокие требования. Важнейшая функция этой группы — обработка приема товара. Как уже отмечалось, для универсама — это наиболее показательный пример розничного торгового предприятия — характерно поступление широкого ассортимента товара небольшими количествами. Это приводит к необходимости обработки большого объема товаросопроводительных документов на поступающие товары: приходных накладных и счетов-фактур. С учетом того факта, что до сих пор такой массовый документ, как накладная, готовится чаще всего в произвольной форме и зачастую заполняется вручную, трудоемкость их ввода остается очень высокой. Появление унифицированных форм товаросопроводительных документов, установленных соответствующими нормативными актами, тоже не приносит радости, поскольку формы эти чрезвычайно неудачны как для заполнения, так и для ввода в компьютер. Они неоправданно сложны и громоздки.

С учетом того факта, что до сих пор такой массовый документ, как накладная, готовится чаще всего в произвольной форме и зачастую заполняется вручную, трудоемкость их ввода остается очень высокой. Появление унифицированных форм товаросопроводительных документов, установленных соответствующими нормативными актами, тоже не приносит радости, поскольку формы эти чрезвычайно неудачны как для заполнения, так и для ввода в компьютер. Они неоправданно сложны и громоздки.

Оператор по обработке товара выполняет в основном две операции: идентификацию поступающего товара (а при необходимости и его классификацию), а также контроль и ввод данных приходной накладной.

Требования к квалификации операторов и удобству интерфейса их рабочих мест на этом этапе очень высоки, поскольку эти операции определяют большую часть информации, хранимой и обрабатываемой в системе, и кроме того, работу приходится вести в достаточно высоком темпе, поскольку от скорости обработки приходных документов и поступившего товара зависит момент поступления товара в продажу.

Дальнейший процесс входной обработки товаров зависит от организации бизнес-процессов, а точнее говоря, от схемы материальной ответственности, принятой в данном универсаме. Материальная ответственность за товары либо разделяется между подразделениями в торговом зале и на складе, либо является общей по всему магазину.

В первом варианте возникает необходимость документирования внутренних перемещений со склада в торговый зал и обратно, что приводит к дополнительным операциям и документам, а также к введению ряда организационных мер по контролю внутренних перемещений товара. Как правило, основным мотивом использования такой схемы является стремление разделить учет товара на складе и в торговом зале и соответственно этому — материальную ответственность персонала. Во втором варианте поток документов резко уменьшается, поскольку перемещение товаров со склада в торговый зал не документируется, упрощается технология подачи товара в торговый зал. В этом случае данные об учете товаров имеют смысл только в обобщенном виде в целом по магазину.

В этом случае данные об учете товаров имеют смысл только в обобщенном виде в целом по магазину.

Не вызывает сомнения наличие встречного потока информации. Таким образом, в розничной торговле, где склад распределен между собственно складскими помещениями и торговым залом (иногда они практически сливаются, например в магазинах сети «Пятерочка»), должна быть гарантирована надежная связь этой группы с группой функций Shop Flow Control с тем, чтобы обеспечить:

— управление и контроль списания товара по кассовым отчетам, снятым с кассовых аппаратов, с учетом возможности ошибок кодирования и ввода;

— управление и контроль процессов инвентаризации как в целом по торговому залу, так и по отдельным участкам;

— управление изменением цены продажи с учетом складских запасов.

Основные требования к реализации этой функции связаны с высокой эргономичностью организации рабочего места, которая определяется простотой и ясностью интерфейса, а также с максимальной автоматизацией рутинных операций, что позволяет оператору очень быстро и с минимальными ошибками обрабатывать приход товара. Важно также наличие в КИСТП сквозной технологии обработки штрих-кодов товаров, как основных идентификационных данных, а также методов и технологий обработки ошибок в штриховом кодировании. К сожалению, реальная ситуация со штриховым кодированием показывает, что они возникают как по вине производителей, так и по вине обслуживающего персонала. Как показывает опыт, именно такие ошибки имеют очень тяжелые последствия при обработке в информационных системах, поскольку приводят к путанице в учете товаров.

Необходимость использования системы штрихового кодирования в оптовой торговле определяется совершенно другими потребностями. Здесь штриховое кодирование предназначено для маркировки упаковок; при этом основной становится информация о параметрах партии (номер партии, поставщик, дата поступления, вид упаковки и т. д.).

Чрезвычайно важны функции оформления продажи и отпуска товаров. Это связано с тем, что процесс торговли ведется сразу несколькими менеджерами, которые «конкурируют» между собой за товар. С момента резервирования менеджером товара для своей сделки этот товар не может быть использован для другой сделки. Зарезервированный и оформленный товар должен легко и точно контролироваться и менеджером по продажам, и менеджером склада.

Это связано с тем, что процесс торговли ведется сразу несколькими менеджерами, которые «конкурируют» между собой за товар. С момента резервирования менеджером товара для своей сделки этот товар не может быть использован для другой сделки. Зарезервированный и оформленный товар должен легко и точно контролироваться и менеджером по продажам, и менеджером склада.

Итоги и перспективы

Говорить об особенностях построения информационных систем в торговле можно в совершенно разных аспектах. Однако в рамках небольшой журнальной статьи осветить их не получится.

Пора подводить итоги. Публикуя свои наблюдения, авторы, в частности, ставят перед собой задачу побороть предвзятое мнение о торговой деятельности как о чем-то особенном, неподвластном зарекомендовавшим себя технологиям управления. Одна из причин, формирующих подобное мнение, состоит в том, что наиболее эффективные методики были разработаны для предприятий материального производства. Как следствие этого «вредного» суждения, разрабатываются заказные специализированные «торговые системы», которые на поверку получаются «изобретением велосипеда» (в основном в ухудшенном варианте), закупаются отдельные блоки тиражируемых систем, малоэффективные при отсутствии полной реализации технологии управления, которые требуют существенной доработки и одновременно содержат много лишних функций.

Одним из путей преодоления этого психологического барьера является классификация торговых предприятий как участников производственной сферы, продукция которых («торговая услуга») носит нематериальный характер. Интерпретация реалий торговой деятельности в терминах некоторого управленческого стандарта (например, MRP II) позволяет использовать реализующие его комплексные информационные системы полностью, с максимально возможным эффектом.

В то же время реализация управленческих стандартов в КИСТП имеет ряд специфических особенностей. Кроме того, как показано в статье, торговые услуги в оптовой и розничной торговле также существенно отличаются. И тем не менее авторы надеются, что им удалось продемонстрировать реалистичность своего подхода.

И тем не менее авторы надеются, что им удалось продемонстрировать реалистичность своего подхода.

Литература

- Ким Е. К., Поляков К. Л. Торговое предприятие сквозь призму ERP// «Директор информационной службы». 2002. №2.

Евгений Константинович Ким, генеральный директор ООО «Септ-2000». Ему можно написать по адресу: [email protected]

Константин Львович Поляков, доцент кафедры «Математическая экономика» МГИЭМ. Ему можно написать по адресу: [email protected]

Особенности информационной структуры торгового предприятия

Поделитесь материалом с коллегами и друзьями

Реструктуризация предприятий и компаний

Краткий экскурс в терминологию реструктуризации

В переводе с английского «реструктуризация» (restructuring) — это перестройка структуры чего-либо. Латинское слово структура (structura) означает порядок, расположение, строение. Если рассматривать компанию как сложную систему, подверженную влиянию факторов внешнего окружения и внутренней среды, то термину «реструктуризация компании» можно дать следующее определение:

Реструктуризация компании — это изменение структуры компании (иными словами порядка, расположения ее элементов), а также элементов, формирующих ее бизнес, под влиянием факторов либо внешней, либо внутренней среды (Рисунок 1). Реструктуризация включает: совершенствование системы управления, финансово-экономической политики компании, ее операционной деятельности, системы маркетинга и сбыта, управления персоналом.

Основной причиной, почему компании стремятся к реструктуризации, обычно является низкая эффективность их деятельности, которая выражается в неудовлетворительных финансовых показателях, в нехватке оборотных средств, в высоком уровне дебиторской и кредиторской задолженности.

Впрочем, и успешные компании часто проводят структурные преобразования. Ведь любая

модификация масштабов бизнеса или рыночных условий требует адекватного изменения системы

управления и проведения реструктуризационных программ.

Ведь любая

модификация масштабов бизнеса или рыночных условий требует адекватного изменения системы

управления и проведения реструктуризационных программ.

С какими целями проводится реструктуризация? Традиционно собственники и менеджмент компании преследуют две цели: это повышение конкурентоспособности компании с последующим увеличением ее стоимости. В зависимости от целевых установок и стратегии компании определяется одна из форм реструктуризации: оперативная или стратегическая.

Рисунок 1

Факторы внешней и внутренней среды, влияющие на деятельность компании

Источник: Экономика фирмы

Оперативная реструктуризация предполагает изменение структуры компании с целью ее финансового оздоровления (если компания находится в кризисном состоянии), или с целью улучшения платежеспособности. Она проводится за счет внутренних источников компании с помощью инструментария сокращения и «выпрямления» (перехода от косвенных к прямым издержкам) издержек, выделения и продажи непрофильных и вспомогательных бизнесов. Результатом оперативной реструктуризации является получение прозрачной и более управляемой компании, в которой собственники и менеджеры уже могут понять, какие бизнесы следует развивать, а от каких избавляться. Оперативная реструктуризация способствует улучшению результатов деятельности предприятия в краткосрочном периоде и создает предпосылки для проведения дальнейшей, стратегической реструктуризации.

Стратегическая реструктуризация — это процесс структурных изменений, направленный

на повышение инвестиционной привлекательности компании, на расширение ее возможностей

по привлечению внешнего финансирования и роста стоимости. Реализация такого типа

реструктуризации направлена на достижение долгосрочных целей. Результатом ее успешного

проведения становится возросший поток чистой текущей стоимости будущих доходов, рост

конкурентоспособности компании и рыночной стоимости ее собственного капитала. Проведение как оперативной, так и стратегической реструктуризации может охватывать

либо все элементы бизнес-системы, либо отдельные ее составляющие. Поэтому существует

классификация форм реструктуризации по масштабу охвата структурных изменений. По этому

критерию выделяют комплексную и частичную реструктуризацию.

Проведение как оперативной, так и стратегической реструктуризации может охватывать

либо все элементы бизнес-системы, либо отдельные ее составляющие. Поэтому существует

классификация форм реструктуризации по масштабу охвата структурных изменений. По этому

критерию выделяют комплексную и частичную реструктуризацию.

Комплексная реструктуризация — это долгосрочный и дорогостоящий процесс, к которому прибегают лишь единицы предприятий. Она проводится поэтапно, преобразования затрагивают все элементы компании. В ходе такой реструктуризации используются различные механизмы. При этом в зависимости от влияния точечных преобразований на отдельные направления деятельности компании происходит корректировка общей программы реструктуризации и продолжается дальнейшая работа.

В отличие от комплексной, частичная реструктуризация (еще одно ее название «лоскутная «) затрагивает один или несколько элементов бизнес-системы. В ходе ее реализации изменениями в функциональных областях разрозненно занимаются привлеченные консультанты, и часто преобразования носят хаотичный характер, а их влияние на другие направления деятельности компании не анализируется. Поэтому неудивительно, что частичная реструктуризация приводит лишь к локальным результатам и может быть неэффективна в рамках всей бизнес-системы.

На сегодняшний день международная практика и опыт проведения реструктуризации в

России свидетельствуют о том, что реструктуризация — это одна из сложнейших управленческих

задач. Она не является единовременным изменением в структуре капитала или в производстве.

Это процесс, который должен учитывать множество ограничений и специфику той

компании, в которой он проводится. Следовательно, проводить его необходимо, уже имея

четкие цели, концепцию реструктуризации, понимание каждого из ее этапов и методов, с помощью

которых необходимо действовать.

Этапы реструктуризации компании

Каким образом проводить реструктуризацию компании? Как ни странно, этот вопрос до сих пор остается открытым. Единого рецепта реструктуризации для всех компаний не существует. Более того, даже последовательность этапов реструктуризации, не говоря уже о выборе инструментария, может существенно различаться в зависимости от состояния компании, ее потенциала, позиций на рынке, поведения конкурентов, характеристик производимых ею товаров и услуг и многих других факторов.

Если следовать основным принципам метода управления проектами, то можно выделить несколько этапов реализации проекта реструктуризации (Рисунок 2).

Рис. 2

Схема реструктуризации компании

Источник: «Эксперт РА»

Первый этап — определение целей реструктуризации. Собственники и менеджмент должны определить, что именно их не устраивает в текущей деятельности компании, и чего они хотят добиться в результате структурных изменений. От того, насколько грамотно они определят цели и круг задач, зависит дальнейшее развитие компании и соответственно судьба реструктуризационной программы.

Второй этап — диагностика компании. Ее проводят для того, чтобы выявить проблемы компании, определить ее слабые и сильные стороны, понять перспективы развития и рентабельность дальнейшего инвестирования в этот бизнес. При проведении диагностики, как правило, осуществляется правовой, налоговый анализ, анализ операционной деятельности, рынка и инвестиционной привлекательности компании. Также изучается ее финансовое состояние, стратегия и деятельность руководства.

Третий этап — разработка стратегии и программы реструктуризации. На этом этапе по данным,

полученным в результате диагностики, составляется несколько альтернативных вариантов развития

компании. Для каждого варианта определяются методы реструктуризации, рассчитываются

прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов.

На основе различных критериев собственниками компании и менеджментом проводится

оценка эффективности той или иной альтернативы и осуществляется выбор, в соответствии с

которым разрабатывается программа реструктуризации. При этом формализуются и уточняются

стратегические цели предприятия, детализируются качественные и количественные целевые

параметры, которые должна достичь система с учетом ресурсных ограничений.

Для каждого варианта определяются методы реструктуризации, рассчитываются

прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов.

На основе различных критериев собственниками компании и менеджментом проводится

оценка эффективности той или иной альтернативы и осуществляется выбор, в соответствии с

которым разрабатывается программа реструктуризации. При этом формализуются и уточняются

стратегические цели предприятия, детализируются качественные и количественные целевые

параметры, которые должна достичь система с учетом ресурсных ограничений.

Четвертый этап — осуществление реструктуризации в соответствии с разработанной программой. Формируется команда специалистов, задействованных в работе. Затем прорабатываются и последовательно реализуются все этапы программы. В ходе проведения четвертого этапа реструктуризации уточняются целевые показатели и, если происходит их отклонение от запланированных значений, компания осуществляет корректировку программы.

И, наконец, пятый этап — сопровождение программы реструктуризации и оценка ее результатов. На последнем этапе команда, ответственная за реализацию программы, осуществляет контроль за исполнением целевых показателей, анализирует полученные результаты и подготавливает итоговый отчет о проделанной работе.

Стратегия компании и цели реструктуризации

Для того, чтобы успешно осуществить вышеперечисленные этапы, необходимо правильно сформулировать цели реструктуризации. Они определяются исходя из общей стратегии компании. В терминологии менеджмента, стратегия — это генеральное направление действий компании, следование которому в перспективе должно привести к запланированным целям.

Процесс выбора стратегии (Таблица 1) происходит после уяснения текущей стратегии

компании и проведения тщательного анализа портфеля продукции. Последнее действие

представляет собой один из важнейших инструментов стратегического управления. Ведь анализ

портфеля позволяет сбалансировать риски бизнеса, его денежные поступления, что приводит

к повышению общей финансовой отдачи.

Последнее действие

представляет собой один из важнейших инструментов стратегического управления. Ведь анализ

портфеля позволяет сбалансировать риски бизнеса, его денежные поступления, что приводит

к повышению общей финансовой отдачи.

В условиях российской экономики грамотный анализ бизнес-портфеля с последующей разработкой программы реструктуризации может существенно улучшить положение компании и в несколько раз повысить ее стоимость. Такой эффект объясняется тем, что бизнеспортфели российских компаний сейчас не упорядочены и избыточно диверсифицированы, порождают у инвесторов слишком много вопросов, и, как следствие, недооценены.

Таблица 1

Эталонные стратегии развития компании

|

Тип стратегий |

|

|

Стратегии концентрированного роста |

Стратегия усиления позиций на рынке |

|

Стратегия развития рынка | |

|

Стратегия развития продукта | |

|

Стратегии интегрированного роста |

Стратегия обратной вертикальной интеграции (экспансия на рынке поставщиков) |

|

Стратегия вперед идущей интеграции (экспансия на рынке систем распространения и торговых структур) | |

|

Стратегии диверсифицированного роста |

Стратегия центрированной диверсификации |

|

Стратегия горизонтальной диверсификации | |

|

Стратегия конгломератной диверсификации | |

|

Стратегии сокращения |

Стратегия ликвидации |

|

Стратегия «сбора урожая» | |

|

Стратегия сокращения | |

|

Стратегия сокращения расходов |

Последние зарубежные исследования в области стратегического управления свидетельствуют

о том, что специализированные компании эффективней диверсифицированных. Качество

их продукции гораздо лучше, производительность труда в таких компаниях выше, а развитие

динамичней.

Качество

их продукции гораздо лучше, производительность труда в таких компаниях выше, а развитие

динамичней.

В начале 90-х годов один из профессоров бизнес-школы университета Columbia Фрэнк Лихтенберг провел исследование 17 000 американских заводов. Оно показало, что диверсификация отрицательно влияет на производительность труда. Чем больше число отраслей, в которых ведет деятельность компания-владелец завода, тем меньше производительность труда на отдельно взятом заводе. Работы других исследователей показывают, что и прибыльность корпораций страдает в результате диверсификации.

Она же влияет и на темпы роста бизнеса. Изучение компанией McKinsey истории около 50 компаний, достигших рекордных темпов роста объема продаж (более 100% в год), позволил консультантам сделать следующий вывод: самый характерный элемент стратегии быстрорастущих компаний — это их узкая специализация. Большинство из исследованных компаний сосредотачивают свои усилия на одном конкретном товаре или одной очень привлекательной для потребителя услуге. Лишь некоторые из них предоставляют покупателям комплекс тесно связанных между собой товаров и услуг. Диверсифицированных компаний среди лидеров роста при этом не оказалось.

К тому же и практический опыт экономики США доказал слабость структур типа конгломератов. По информации McKinsey, из 165 конгломератов в 1979 году, 33% распродали непрофильные направления бизнеса и сосредоточились на основном виде бизнеса. Еще 35% конгломератов были поглощены или ликвидированы. Таким образом, для американцев стало очевидно, что управление диверсифицированными структурами не так уж и эффективно, а реализация синергетических эффектов в рамках этих структур происходит далеко не всегда.

Эффективность специализированных компаний по сравнению с диверсифицированными определена несколькими причинами:

- во-первых, деятельность менеджмента специализированных компаний концентрируется

в одной области;

во-вторых, в специализированных компаниях не происходит распыления ресурсов (временных, финансовых) по множеству направлений деятельности;

в-третьих, структура бизнеса в случае специализированных компаний более упорядочена;

в-четвертых, в этих компаниях нет «пожирателей прибыли», то есть тех бизнес-направлений, которые спонсируются в рамках диверсифицированных структур.

Несмотря на преимущества специализации, крупные российские компании пока редко прибегают к стратегии развития одного продукта на рынке. Происходит это вследствие отсутствия конкурентных отношений на отдельных стадиях производства продукции, из-за высоких административных барьеров и из-за географических особенностей расположения предприятий, построенных еще во времена СССР.

Тем не менее, если компания решилась на проведение реструктуризации, то на начальном этапе определения целей, ей необходимо четко определить для себя: в каких бизнесах она будет продолжать свою деятельность, в каких сворачивать производство, а в какие только внедряться? В конечном счете, именно это поможет ей определить, каким способом лучше осуществлять структурные преобразования, чтобы достигнуть максимальной эффективности и минимизировать возможные риски.

Основные риски, связанные с проведением реструктуризации

В ходе реализации проекта по реструктуризации никто не застрахован от отрицательных результатов. Существует несколько наиболее важных для компаний рисков, которые могут негативно повлиять на проведение реструктуризационных программ.

Риск 1. Риск неправильного выбора метода реструктуризации

Как уже отмечалось выше, выбор методов реструктуризации определяется в зависимости

от стратегии, целей и состояния компании.

Если компания приняла решение о проведении оперативной реструктуризации, то ею могут

быть использованы следующие методы. Во-первых, методы реструктуризации имущественного

комплекса, такие как сдача в аренду, консервация, ликвидация, списание активов,

их реализация. Во-вторых, методы реструктуризации кредиторской задолженности, в частности,

признание задолженности недействительной, отсрочка или рассрочка долга с последующим

погашением, погашение задолженности с минимальными издержками, выкуп прав требований

к кредитору с последующим предъявлением требований и многие другие. В-третьих,

организация может использовать методы реструктуризации дебиторской задолженности, среди

них погашение задолженности с получением максимального экономического эффекта,

признание задолженности недействительной, а также различные формы увольнения или сокращения

численности сотрудников.

В-третьих,

организация может использовать методы реструктуризации дебиторской задолженности, среди

них погашение задолженности с получением максимального экономического эффекта,

признание задолженности недействительной, а также различные формы увольнения или сокращения

численности сотрудников.

Впрочем, если компания уже добилась высокого уровня операционной эффективности, она начинает использовать инструментарий стратегической реструктуризации, в частности совершенствует структуру бизнес-портфеля компании, создает управленческий и финансовый потенциал для нового роста. Этого можно достичь либо за счет удаления из бизнес-портфеля тех направлений, которые не являются ключевыми для будущего компании, либо за счет укрепления стратегически важных для компании направлений путем приобретения новых видов бизнеса. Впоследствии это поможет ей завоевать доверие инвестиционного сообщества и положительно скажется на результатах ее финансово-хозяйственной деятельности.

Риск 2. Риск преждевременной оценки результатов

реструктуризации

На практике определить, где начинаются реальные результаты структурных изменений

очень сложно. Часто негативные краткосрочные последствия реструктуризации менеджмент

компании принимает за ее итоги. В этом случае вся программа может быть свернута, а стратеги

ческие цели так и не достигнуты. Для минимизации этого риска необходимо грамотное составление

программы реструктуризации с подробным описанием всех краткосрочных результатов

и целевых показателей, а также с четким определением долгосрочных целей.

Риск 3. Риск недостаточной квалификации представителей органов управления

компании

Этот риск можно минимизировать двумя способами. Либо путем увольнения менеджмента

компании и привлечения новой команды управленцев. Либо, второй вариант, за счет проведения

специализированных семинаров и тренингов для разъяснения руководству целей и

основных направлений реструктуризации. В любом случае, чтобы выявить и управлять этим

риском необходимо привлечение профессиональных специалистов со стороны.

В любом случае, чтобы выявить и управлять этим

риском необходимо привлечение профессиональных специалистов со стороны.

Риск 4. Риск неправильной оценки необходимых для

реструктуризации ресурсов

Традиционно компании недооценивают сложность реструктуризации. Поэтому для ее реализации

даются ограниченные временные сроки, оказывается задействовано незначительное

число специалистов, выделяется скудное финансирование.

Риск 5. Риск низкой мотивации лиц, участвующих в процессе

реструктуризации

Этот риск подразумевает не только различную степень заинтересованности сотрудников

компании в структурных изменениях. Он включает и конфликт интересов, который может

возникнуть между менеджментом и собственниками компании в ходе реструктуризации и отрицательно

повлиять на их мотивацию в течение проекта. Для управления этим риском необходимо,

чтобы программа реструктуризации исходила «сверху вниз», а не «снизу вверх». При

этом крайне важна исключительная энергия собственников компании. Их стремление к достижению

целей реструктуризации должно передаваться как команде топ-менеджеров, так и

управленцам среднего звена, исполнителям низового уровня.

Риск 6. Риск появления негативных социальных последствий

Возникновение негативных социальных последствий в ходе проведения реструктуризации -

нормальная практика, которая действует в странах с рыночной экономикой. Она проявляется в

массовых сокращениях персонала с действующих производств, в увольнениях на ликвидируемых

компаниях, в закрытии компаний социальной сферы. Так, в январе этого года такая крупная

компания как Eastman Kodak объявила о своих планах по сокращению до конца 2006 года

штата сотрудников на 21% (это значит увольнение от 12000 до 15000 человек). По утверждению

руководства компании, подобное сокращение работников, занятых в производстве традиционной

фотопродукции, позволит компании больше инвестировать в свое цифровое будущее.

В российской практике сокращение персонала и вывод из компании активов социальной сферы особенно были распространены в середине 90-х годов прошлого века. Сейчас компании под воздействием государственной политики по иному стали относиться к проблематике корпоративной социальной ответственности, в рамках которой они, наоборот, декларируют создание новых рабочих мест.

Риск 7. Риск некачественного юридического сопровождения

проекта

Очень часто в ходе реструктуризации возникает необходимость осуществить юридические

преобразования. В России наиболее распространенные из них — создание на базе предприятия

одного или нескольких дочерних обществ, создание нового хозяйственного общества совместно

с предприятием — потенциальным банкротом и его собственниками, банкротство

предприятия, реорганизация в форме разделения и в форме выделения. Достоверной статистики

о том, сколько всего реструктуризаций было проведено по таким схемам за последние годы,

в России нет. И очевидно, что проведение юридической реструктуризации, не подкрепленной

реальными организационными изменениями, изменениями финансовых, производственных

систем на практике является лишь полумерой. С другой стороны, ошибки юридического сопровождения

могут свести к нулю преобразования, которые уже осуществлены в компании.

Структура предприятия (подразделения) в «1С:Управление торговлей» — ЦДРиП

Предлагаем вашему вниманию статью об отражении подразделений предприятия в программе «1С:Управление торговлей 8» (ред. 11.3). Для примера использована демонстрационная база в стандартной поставке.

Содержание:

Настройка

Использование подразделений в программе возможно включить или отключить с помощью флага в настройках предприятия:

НСИ и администрирование – Настройка НСИ и разделов – Предприятие

Если использование подразделений отключено, то соответствующий справочник не будет доступен. Не будет и поля «Подразделение» в документах и справочниках.

Не будет и поля «Подразделение» в документах и справочниках.

Где используются подразделения?

- При включенном учете по подразделениям в документах закупок и продаж имеется реквизит «Подразделение». Например, в документе «Заказ от покупателя» менеджер заполняет поле «Подразделение» на вкладке «Дополнительно» (если в настройках данного менеджера указано подразделение, то программа подставляет его по умолчанию).

Когда на основании заказа будет создан документ реализации, в нем автоматически отобразится то же подразделение. Соответственно, при проведении документов оно будет использовано в регистрах. Выручка и прибыль будут учтены в разрезе подразделения. Аналогично используются подразделения в заказах поставщику и в документах закупок.

- Подразделение указывается в справочниках при занесении сведений о таких объектах как склады, кассы, пользователи.

- Возможен обособленный учет себестоимости товаров по подразделениям или по менеджерам подразделения. Для его включения служит настройка:

НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг

В форме настроек в подразделе «Учет товаров» флаги «Обособленный учет себестоимости товаров по видам запасов» и «По подразделениям или менеджерам» активируют соответствующие функции.

Непосредственное ведение обособленного учета включается в форме самого подразделения.

Справочник «Структура предприятия»

Заполнение справочника

Подразделения заносят в справочник, который называется «Структура предприятия»:

НСИ и администрирование – НСИ – Структура предприятия

В данном справочнике реализована иерархия элементов. Это означает, что одно подразделение может быть создано прямо «внутри» другого, без использования групп. Например, на изображении ниже видно, что в отдел продаж торгового направления входят другие отделы:

При создании подразделения необходимо ввести его наименование. Если это подразделение входит в вышестоящее, его также указывают в соответствующем поле. Есть возможность указать руководителя подразделения (необязательный параметр):

Если это подразделение входит в вышестоящее, его также указывают в соответствующем поле. Есть возможность указать руководителя подразделения (необязательный параметр):

Важно. В программе «1С:Управление торговлей» подразделения не привязаны к организации (ИП или юр. лицу), а относятся ко всему предприятию.

Обособленный учет товаров

По ссылке «Изменить» в форме подразделения доступно включение или отключение обособленного учета товаров по менеджерам подразделения или по подразделению.

Для этого в программе должна быть установлена соответствующая настройка (см. п. 2 данной статьи).

Особенности отражения подразделений холдинга

Если предприятие является холдингом, включающим в себя несколько организаций, возникает вопрос – как заносить в информационную базу подразделения этих организаций?

Пример:

В холдинг входят два юридических лица, в каждом из которых есть администрация, отдел продаж и отдел закупок.

Отражение таких подразделений в справочнике зависит от ситуации на предприятии. Возможны два варианта:

- Подразделения разных организаций функционируют независимо друг от друга, каждое имеет своих сотрудников и свою зону ответственности. В этом случае в справочник необходимо занести отдельные подразделения для каждого юр. лица. Организацию можно указать в наименовании подразделения, например, в скобках. Эти подразделения будут отражаться в документах.

- Разные юридические лица созданы лишь для оптимизации налогообложения. Фактически в холдинге работают одна администрация, один отдел продаж, один отдел закупок. Следует занести в справочник эти три подразделения, без указания организаций.

определение схемы по The Free Dictionary

Великая коммерческая схема Астора. Его переписка на эту тему с мистером Только Я думал, что вы выдвинули новую идею и изобрели схему, которая должна была произвести революцию в устаревших и неэффективных методах . .. — Он замолчал и повернулся к Блейк, который теперь был счастлив, что его место на гридироне занял другой человек, решил, таким образом, перейти к наиболее смелым частям своего плана. Дальний Запад, за пределами того, что обычно называют ареалом буйволов.Такая схема, если вообще осуществима, мгновенно выродилась бы в военный деспотизм; но это будет невозможно найти в любом свете. «Разве они не могут использовать обе комнаты и танцевать по коридору?» Это казалось лучшей схемой; и все же это было не так хорошо, но многие из них хотели лучшего. План Клифтона был отложен, а не отвергнут, и на полуденном полумесяце этого дня он был выдвинут снова. «Мой друг, — сказал Гробовщик. Был членом траста, «это самая ненавистная и вредная схема.Если люди не могут быть уверены в могилах, я боюсь, что они больше не умрут, и интересы цивилизации зачахнут, как замороженный лист ». В этой схеме было новшество, и, как с такой матерью и такими несопровождаемыми сестрами, дом Не могло быть безупречным, небольшое изменение не было нежелательным само по себе. Республика, под которой я подразумеваю правительство, в котором осуществляется схема представительства, открывает иную перспективу и обещает лекарство, от которого мы ищем. она права, отказавшись от того, о чем так горячо просили, о чем так сильно мечтали — что может быть настолько важным в плане, которому некоторые из тех, кому она была обязана самым большим вниманием, положили свои сердца? Я хочу поговорить с вами о великом Фактически, политическая и финансовая схема, связанная с аргентинской канальной компанией.Эти размышления были полностью использованы на судьбе мистера Олверти; так как, во-первых, он много думал, чтобы вычислить, насколько мог, точную стоимость целого; эти расчеты он часто видел поводом изменить в свою пользу; и, во-вторых, и главное, он довольствовался намеренными изменениями в дома и садов, а также в проектировании многих других планов, в том числе для улучшения состояния поместья и его величия: с этой целью он занялся изучением архитектуры и садоводства и прочитал много книг по обоим этим вопросам.

.. — Он замолчал и повернулся к Блейк, который теперь был счастлив, что его место на гридироне занял другой человек, решил, таким образом, перейти к наиболее смелым частям своего плана. Дальний Запад, за пределами того, что обычно называют ареалом буйволов.Такая схема, если вообще осуществима, мгновенно выродилась бы в военный деспотизм; но это будет невозможно найти в любом свете. «Разве они не могут использовать обе комнаты и танцевать по коридору?» Это казалось лучшей схемой; и все же это было не так хорошо, но многие из них хотели лучшего. План Клифтона был отложен, а не отвергнут, и на полуденном полумесяце этого дня он был выдвинут снова. «Мой друг, — сказал Гробовщик. Был членом траста, «это самая ненавистная и вредная схема.Если люди не могут быть уверены в могилах, я боюсь, что они больше не умрут, и интересы цивилизации зачахнут, как замороженный лист ». В этой схеме было новшество, и, как с такой матерью и такими несопровождаемыми сестрами, дом Не могло быть безупречным, небольшое изменение не было нежелательным само по себе. Республика, под которой я подразумеваю правительство, в котором осуществляется схема представительства, открывает иную перспективу и обещает лекарство, от которого мы ищем. она права, отказавшись от того, о чем так горячо просили, о чем так сильно мечтали — что может быть настолько важным в плане, которому некоторые из тех, кому она была обязана самым большим вниманием, положили свои сердца? Я хочу поговорить с вами о великом Фактически, политическая и финансовая схема, связанная с аргентинской канальной компанией.Эти размышления были полностью использованы на судьбе мистера Олверти; так как, во-первых, он много думал, чтобы вычислить, насколько мог, точную стоимость целого; эти расчеты он часто видел поводом изменить в свою пользу; и, во-вторых, и главное, он довольствовался намеренными изменениями в дома и садов, а также в проектировании многих других планов, в том числе для улучшения состояния поместья и его величия: с этой целью он занялся изучением архитектуры и садоводства и прочитал много книг по обоим этим вопросам. предметы; ибо эти науки действительно занимали все его время и составляли его единственное развлечение.Схема коллективного инвестирования

предметы; ибо эти науки действительно занимали все его время и составляли его единственное развлечение.Схема коллективного инвестирования— все, что вам нужно знать

Деятельность по созданию, функционированию или ликвидации СНГ регулируется в Великобритании, если осуществляется посредством коммерческой деятельности. На этом основании они могут выполняться только лицом, уполномоченным Управлением по финансовому регулированию и надзору (или «освобожденным» лицом).

Кроме того, действуют ограничения на продвижение юнитов в СНГ. CIS автоматически подпадет под определение «неосновных объединенных инвестиций», на которые распространяются особые ограничения в отношении продвижения.

Таким образом, понимание концепции коллективной инвестиционной схемы очень полезно в контексте инвестиционных структур и договоренностей, независимо от того, предназначены ли они для образования формального «фонда».

Что такое коллективная инвестиционная схема?

Схема коллективных инвестиций (также известная как «объединенные инвестиции» — это фонд, в который вносят вклад несколько человек.

Законодательное определение схемы коллективных инвестиций ( FSMA)

Термин «схема коллективных инвестиций» определяется в разделе 235 Закона о финансовых услугах и рынках 2000 года.Этот раздел предусматривает следующее:

«(1) В этой части« схема коллективного инвестирования »означает любые договоренности в отношении собственности любого описания, включая деньги, цель или эффект которых состоит в том, чтобы позволить лицам, принимающим участие в договоренностях ( становясь собственниками собственности или любой ее части, или иным образом) для участия или получения прибыли или дохода, возникающих в результате приобретения, владения, управления или отчуждения собственности, или сумм, выплаченных из такой прибыли или дохода.

(2) Условия должны быть такими, чтобы лица, которые должны участвовать («участники») не имели повседневного контроля над управлением собственностью, независимо от того, имеют ли они право на консультации или указать направление.

(3) Договоренности также должны иметь одну или обе из следующих характеристик:

(a) взносы участников и прибыль или доход, из которых должны производиться выплаты, объединяются;

(b) собственность управляется в целом оператором схемы или от его имени.

(4) Если договоренности предусматривают такое объединение, как упомянуто в подразделе (3) (а) в отношении отдельных частей собственности, договоренности не должны рассматриваться как составляющие единую схему коллективных инвестиций, за исключением случаев, когда участники имеют право на обменивать права в одной части на права в другой.

(5) Казначейство может своим распоряжением предусмотреть, что договоренности не составляют схему коллективных инвестиций —

(a) при определенных обстоятельствах; или

(b) если договоренности подпадают под указанную категорию договоренностей.

Интерпретация

Законодательное определение означает, что в общих чертах КИС — это любой набор соглашений, в которых:

Два или более инвесторов участвуют в прибыли или доходе, возникающем от приобретения, владения, управления или отчуждения собственности любого рода

Инвесторы не имеют повседневного контроля над управлением собственностью.

Вклады инвесторов и причитающаяся им прибыль или доход объединяются, или имущество, на которое распространяется действие соглашений, управляется как единое целое.

Исключения и исключения для коллективных инвестиционных схем

Ряд соглашений исключен из определения коллективных инвестиционных схем. Одно из наиболее важных на практике касается юридических лиц: ни одно юридическое лицо, кроме компании с открытым инвестиционным фондом, товарищества с ограниченной ответственностью или некоторых других типов взаимных организаций, не является схемой коллективного инвестирования.

Для справки, здесь приведены заголовки соглашений, исключенных из определения схем коллективного инвестирования.(Обратите внимание, что эти механизмы могут по-прежнему подпадать под определение неосновных объединенных инвестиций, особенно корпоративных. )

)

1. Индивидуальные механизмы управления инвестициями

2. Схемы корпоративной инициативы

3. Чистые депозитные схемы

4. Схемы, которыми не управляет способ деятельности

5. Выпуски долга

6. Общие счета

7. Определенные средства, относящиеся к арендованному имуществу

8. Определенные схемы долевого участия сотрудников

9. Схемы, заключенные для коммерческих целей, связанные с существующим бизнесом

10.Групповые схемы (где каждый из участников является юридическим лицом в той же группе, что и оператор)

11. Франчайзинговые соглашения

12. Торговые схемы (относящиеся к договоренностям, в соответствии с которыми участники должны получать в качестве вознаграждения платежи или другие выгоды в отношении введения любым лицом других лиц, которые становятся участниками)

13. Таймшер-схемы

14. Другие схемы, связанные с использованием или владением собственностью

15. Схемы, связанные с выпуском сертификатов, подтверждающих инвестиции

16.Клиринговые услуги

17. Договоры страхования

18. Договоры похоронного плана

19. Индивидуальные пенсионные счета

20. Профессиональные и личные пенсионные схемы

21. Корпоративные организации

Если вам нужна консультация по каким-либо схемам коллективного инвестирования, свяжитесь с нами с LCN Property сегодня.

Групповые структуры | Весманс

По мере того, как мы продолжаем изучать некоторые практические вопросы для предприятий, управляемых собственником, мы рассматриваем способы, которыми вы можете структурировать свою компанию, а также некоторые причины и потенциальные налоговые преимущества использования групповых структур.

Компании, управляемые собственником, бывают самых разных форм — от индивидуальных предпринимателей и партнерств до крупных транснациональных корпораций, и, как всегда, не существует единого подхода, подходящего для всех.

Что такое структура группы?

Структура группы создается, когда одна или несколько других компаний принадлежат (прямо или косвенно) единственной материнской компании. Таким образом, все компании в группе находятся в полной собственности и под контролем материнской компании.

Таким образом, все компании в группе находятся в полной собственности и под контролем материнской компании.

Виды групповых структур

Групповые структуры сами по себе могут принимать различные формы, от горизонтальной групповой структуры, вертикальной групповой структуры до различных форм гибридных структур (примеры которых проиллюстрированы ниже).

Альтернативой является создание отдельной автономной компании или компаний, которые принадлежат одному и тому же (некорпоративному) акционеру или группе (некорпоративных) акционеров. В этом случае компании являются ассоциированными (иногда называемыми «дочерними компаниями»), находясь под общим контролем отдельного лица или группы лиц, но они не образуют группу.

Другой вариант — разделить бизнес на подразделения внутри одной компании.

Зачем формировать группу?

Так зачем создавать группу, а не просто создавать подразделение или создавать отдельную организацию?

Создание группы может иметь ряд потенциальных коммерческих, нормативных, юридических и налоговых преимуществ, но, возможно, наиболее распространенным аргументом в пользу этого является управление или снижение риска.

Ограждение активов и пассивов

Дочерняя компания может использоваться для защиты активов или пассивов, при этом каждая компания в группе имеет ограниченную ответственность.

Если, например, вы хотите выйти на новый продукт или рынок, использование дочерней компании может гарантировать, что активы существующего бизнеса защищены и защищены от любых обязательств, которые могут возникнуть в связи с новым предприятием. Дивизиональная структура не может обеспечить такую защиту. Помимо ограждения финансовых обязательств, использование отдельной компании группы может также способствовать диверсификации и позволить новому предприятию создать свой собственный бренд или репутацию (хотя и при такой поддержке, которая может потребоваться от существующего бизнеса). Таким образом, групповая структура также может помочь защитить от репутационного и коммерческого риска.

Таким образом, групповая структура также может помочь защитить от репутационного и коммерческого риска.

Это не означает, что использование групповой структуры всегда может защитить от всех коммерческих рисков и обязательств, поскольку с практической точки зрения это может быть невозможно. Например, кредиторы и поставщики могут потребовать от материнской компании гарантировать или гарантировать обязательства дочерней компании. Однако даже в этих обстоятельствах риски и обязательства, как правило, ограничены и поддаются количественной оценке.

Каждый раз при перемещении активов по группе, в отличие от приобретения новых активов, когда активы могут быть приобретены непосредственно в соответствующую холдинговую компанию, необходимо следить за тем, чтобы кредиторы не были ущемлены.

Хотя активы, которые имеют тенденцию расти в цене, такие как собственность и ИС, обычно могут быть переданы другой компании группы по их балансовой стоимости, а не по рыночной стоимости, если они не передаются по рыночной стоимости и передающая компания сталкивается с финансовыми трудностями, передача, вероятно, будет рассмотрена, и администратор или ликвидатор (или другая затронутая сторона, например кредиторы) могут подать заявку на ее отмену.

Продажа активов (по рыночной стоимости) с обратной арендой торговой компании может быть альтернативным вариантом, который поможет защитить от таких рисков несостоятельности.

Таким образом, формирование группы и перемещение активов, таких как собственность и ИС, из торговой компании в новую холдинговую компанию (или отдельную холдинговую компанию в группе) может помочь защитить или защитить эти активы в будущем, но требует тщательного планирования и совет.

Нормативные льготы

Использование отдельной дочерней компании для осуществления различных видов деятельности или владения определенными активами (такими как интеллектуальная собственность) также может помочь с административной или нормативной точки зрения. Некоторые регулирующие полномочия могут, например, быть расширены для охвата других членов группы (и во многих случаях процесс для этого является автоматическим или усеченным, чтобы отразить тот факт, что существует общий контроль и группа с экономической точки зрения эффективно образует единое консолидированное целое) .

Некоторые регулирующие полномочия могут, например, быть расширены для охвата других членов группы (и во многих случаях процесс для этого является автоматическим или усеченным, чтобы отразить тот факт, что существует общий контроль и группа с экономической точки зрения эффективно образует единое консолидированное целое) .

Централизованные функции / активы

Другое использование групповых структур — обеспечение центральной точки хранения для определенных функций или активов. Если, например, предприятие занимает несколько участков или объектов собственности, может быть сформирована группа компаний, которая будет владеть всеми активами собственности (и сдавать в аренду или лицензировать недвижимость по требованию другим соответствующим членам группы.Точно так же, если бизнес включает использование ИС на различных рынках или в различных продуктах, может использоваться холдинговая компания ИС, которая затем выдает лицензии на ИС (при необходимости ограниченные соответствующим рыночным продуктом) компаниям группы. Это гарантирует, что если бизнес хочет избавиться от какого-либо конкретного продукта / подразделения, и он организован в групповую структуру, он может сделать это на относительно простой и рентабельной основе, избавившись от соответствующей дочерней компании, которая владеет только теми правами интеллектуальной собственности, которые ей необходимы. .Остальные права интеллектуальной собственности сохраняются в рамках сохраненной группы.

Налоговые льготы

Одним из ключевых преимуществ структуры группы по сравнению с работой через дочерние компании является то, что при соблюдении определенных условий группам компаний предоставляется ряд налоговых льгот и льгот в отношении операций между членами группы.

Например, определенные налоговые убытки и льготы также могут использоваться в рамках всей группы, а не только в компании, в которой они возникают.Эти льготы обычно не распространяются на дочерние компании.

Передача материальных активов между компаниями в рамках одной группы для целей налогообложения прироста капитала в Великобритании также считается совершенной на нейтральной с точки зрения налогообложения основе (независимо от цены, по которой они фактически передаются), что позволяет легко передавать активы между компаниями группы.

Существуют также, при соблюдении определенных условий, освобождение от корпоративного налога в Великобритании в отношении прибыли от продажи акций дочерней компании и освобождение от гербовых сборов при передаче акций и собственности между членами группы.

пакетов акций

Многие налоговые льготы и регулирующие льготы требуют соблюдения определенных экономических условий владения i.е. материнская компания владеет (прямо или косвенно) определенной долей обыкновенного акционерного капитала дочерней компании.

Доли меньшинства

С учетом влияния соответствующих льгот для группы, нет ничего, что могло бы помешать отдельным инвесторам, директорам или сотрудникам владеть акциями любой из дочерних компаний в группе. В диверсифицированной группе более целесообразным может считаться предоставление сотрудникам или директорам акций их компании-работодателя, а не материнской компании.

Для сотрудников или директоров, которые могут иметь право на льготу при выбытии бизнес-активов (ранее известную как помощь предпринимателям), тем самым снижая ставку налога на прирост капитала, подлежащего уплате с любой пожизненной прибыли в размере до 1 млн фунтов стерлингов, возникающей в результате продажи их пакетов акций, до 10 человек. %, тогда (кроме любых акций, приобретенных в результате исполнения квалифицируемых опционов на акции, предоставленных в соответствии со схемой стимулирования управления предприятием, которая будет рассмотрена в следующей статье этой серии), им необходимо владеть 5% обыкновенного акционерного капитала компании. компания (с точки зрения номинальной стоимости и дохода или прав на капитал).

Этого может быть легче достичь в отношении акций дочерней компании, чем в материнской компании, если иметь дело с более чем парой сотрудников, учитывая разводнение прав голоса. Например, при наличии трех дочерних компаний для существующих акционеров материнской компании может быть более приемлемым разрешить ключевым сотрудникам в каждой дочерней компании владеть до 20% в каждой дочерней компании (что позволяет до четырех ключевых сотрудников в каждой дочерней компании потенциально владеют 5% акций и имеют право на освобождение от реализации бизнес-активов), чем позволяют миноритарным акционерам владеть акциями и правом голоса в материнской компании.

Однако разрешение сотрудникам (или любым другим инвесторам) приобретать акции в любой из дочерних компаний в структуре группы требует тщательного рассмотрения и должно рассматриваться в контексте вероятности продажи дочерней компании. или группы.

Продажа дочернего предприятия приведет к тому, что выручка от такой продажи перейдет в руки любых миноритарных акционеров и непосредственной материнской компании дочерней компании, но не конечных акционеров группы.Таким образом, за исключением случаев, когда акционеры конечной материнской компании желают продать только конкретную дочернюю компанию, они, как правило, будут рассматривать продажу группы, то есть продажу акций материнской компании. Это гарантирует, что выручка от продажи поступает непосредственно акционерам и облагается налогом на прирост капитала в их руках.

Работа с выручкой от продажи бизнеса

Ознакомьтесь с вопросами планирования недвижимого имущества, возникающими после продажи, и налоговыми последствиями продажи вашего бизнеса.