Чем различаются финансовый и управленческий учет

Автор: Oлeг Ивaнoвич Лаврушин, доктор экономических наук, профессор, заведующий кафедрой «Денежно-кредитные отношения и банки» Финансовой академии при Правительстве Российской Федерации.

В систему бухгалтерского учета входят три подсистемы, взаимосвязанные между собой. Налоговый учет ведется параллельно с финансовым учетом и необходим для учета в целях налогообложения. Финансовый и управленческий учет необходим для получения информации о финансовом положении предприятия и принятия управленческих решений.

При сравнении финансового и управленческого учета можно выделить ряд отличительных признаков:

- По пользователям учетной информации. Пользователями информации финансового учета являются внешние и внутренние пользователи. При этом информация управленческого учета представляется только внутренним пользователям, так как является, как правило, коммерческой тайной.

- По видам систем бухгалтерского учета. Финансовый учет ведется на основе двойной записи, управленческий учет ею не ограничивается.

- По объекту учета. Объектом финансового учета является предприятие в целом, а управленческий учет ведется по отдельным структурным подразделениям.

- По обязательности ведения и юридическим требованиям. Ведение финансового учета обязательно, оно строго регламентировано законодательством и ориентировано на международные стандарты учета и отчетности. Управленческий учет ведется по мере необходимости на основании решения администрации. При этом учетная информация собирается и обрабатывается только в том случае, если польза и выгода от ее использования превышают затраты на ее сбор и обработку.

- По принципам учета и порядку его ведения. Финансовый учет ведется в соответствии с принятыми положениями и правилами. Управленческий учет ведется по любым правилам учета. Главным здесь является полезность информации.

- По временной соотносимости информации. Финансовый учет отражает информацию, которая завершена, т.е. как бы задает вопрос, как это было. Управленческий учет отражает завершенную информацию и содержит планы на будущее, отвечая на вопрос, как должно быть.

- По степени точности представляемой информации. Информация должна быть точной и объективной, а также поддаваться проверке. Управленческий учет требует быстроты сбора данных. Вместе с объективной информацией используются примерные и приблизительные оценки, что достаточно для принятия управленческого решения.

- По периодичности составления и сбора информации. Финансовый учет требует регулярного сбора и обработки информации (ежемесячно, ежеквартально, ежегодно). В целях управленческого учета сбор информации производится регулярно и по мере необходимости.

- По ответственности за качество предоставляемой информации.

- По масштабам учета. В отчетах финансового учета представляется информация о деятельности всей организации, в отчетах управленческого учета — об отдельных участках и сферах деятельности, например по видам продукции, по отделам и т. д.

Таким образом, финансовый учет необходим и обязателен не только самой организации, но и внешним пользователям — государственным органам, налоговым органам, кредиторам, инвесторам и т.д. Управленческий учет необходим самой организации. Однако следует отметить, что без его ведения принятие управленческих решений затрудняется, а также существует возможность неправильного принятия решений по возникающим вопросам.

Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации.

Управленческий учет способствует сбору, обработке и анализу информации, необходимой менеджерам организации для принятия правильного управленческого решения.

Основой информационной системы является бухгалтерская информация. Управленческий учет (или, как его еще называют, учет затрат) необходим для калькулирования себестоимости производимой продукции, работ, услуг, установления цен, оценки запасов и материальных ресурсов, а также уровня прибыли.

Целями управленческого учета и анализа являются решение вопросов формирования затрат на производство и реализацию продукции, а также определение их влияния на эффективность использования.

Цели финансового учета и анализа — отражение и анализ информации о финансовых ресурсах, операциях и финансовых результатах деятельности организации. Прерогативой управленческого учета и анализа являются определение фактических затрат на производство и реализацию продукции, расходов и доходов предприятия, а также их планирование для выявления плановых финансовых результатов.

Особое значение управленческий учет и анализ приобретают при выявлении перспектив дальнейшего производства, увеличения его объема, эффективности вложения затрат в те или иные сферы деятельности.

Финансовый учет и анализ лишь отражают фактические ресурсы и их источники, выявляют (расчетным путем) финансовые результаты, но не предусматривают при этом составление планов и смет. Финансовый анализ позволяет изучить имущественное положение организации, выявить структуру собственного и заемного капитала, состав и структуру прибыли, ее уровень.

При этом между управленческим и финансовым учетом существует тесная взаимосвязь. Затраты и ресурсы производства являются объектом управленческого учета. Проходя стадии производства, они превращаются в продукцию и выручку от ее реализации, а также в затраты, которые в свою очередь являются объектом финансового учета. Конечный результат деятельности — прибыль — также является информацией, представляющий собой объект финансового учета и анализа.

Таким образом, финансовый учет нужен для отражения информации о деятельности организации в целом, управленческий — для анализа существующего положения и выявления путей наиболее эффективного развития предприятия.

Отличие финансового учета от управленческого состоит также в том, что целью финансового учета является отражение имущественного состояния организации, ее финансовой устойчивости. Управленческий учет обеспечивает информацией менеджеров, ответственных за достижение тех или иных задач и целей.

Эта информация необходима для анализа и принятия соответствующих решений и производственных задач, планирования, контроля и регулирования деятельности организации. Сбор и обработка внутренней информации, необходимой для управленческого учета, подчиняются иным правилам в отличие от обработки информации, необходимой для ведения финансового учета.

Различны также и подходы к учитываемым объектам. Так, в финансовом учете денежных средств внимание уделяется самому учету денежных ресурсов, т.е. учитываются их размер, виды (наличные в кассе организации и средства на расчетных и валютных счетах), экономическое содержание кассовых операций, операций на счетах в банках и т. д. Управленческий учет занимается учетом и анализом денежных средств, источников их формирования и определением путей их вложения.

д. Управленческий учет занимается учетом и анализом денежных средств, источников их формирования и определением путей их вложения.

Целью управленческого учета финансовых ресурсов является изучение источников их поступления и размещения для выработки экономической стратегии размещения денежных средств наиболее эффективным способом.

Финансовый учет текущих обязательств и расчетов основан на обработке информации о составе и структуре этих обязательств, источников их образования. Целями управленческого учета этих обязательств являются учет их источников и выработка стратегии по эффективному вложению привлеченных средств. Управленческий учет также рассматривает затраты, формируемые в связи с образованием дебиторской и кредиторской задолженности.

Финансовый учет основных средств и нематериальных активов предприятия изучает их состав, структуру и оценку, размер вложений во внеоборотные активы, производит учет амортизации, затрат на ремонт и восстановление основных средств и другие операции, связанные с поступлением, наличием и выбытием основных средств и нематериальных активов. Управленческий учет основных средств занимается изучением их состава, состояния, движения в целях облегчения управления основными фондами и оборудованием.

Управленческий учет основных средств занимается изучением их состава, состояния, движения в целях облегчения управления основными фондами и оборудованием.

Управленческий учет изучает состав и структуру затрат на содержание и использование основных средств, эффективность их использования, начисление амортизации по основным средствам и нематериальным активам, включаемой в себестоимость производимой продукции, для погашения затрат на их приобретение. В связи с тем, что амортизация как статья затрат является одной из основных статей, формирующих себестоимость продукции, управленческий учет уделяет этому объекту учета особое внимание.

Учету материально-производственных запасов как в финансовом, так и в управленческом учете отводится значительное место. Материальные ресурсы — это основные ресурсы, необходимые для деятельности организации. Финансовый учет предусматривает определение их количества в суммовом выражении, состава, структуры, оценку.

Управленческий учет рассматривает эффективность их применения, затраты на приобретение материальных ресурсов. Материальные ресурсы также имеют большой удельный вес в составе себестоимости продукции, поэтому целью управленческого учета является выработка стратегии по наиболее эффективному их использованию.

Материальные ресурсы также имеют большой удельный вес в составе себестоимости продукции, поэтому целью управленческого учета является выработка стратегии по наиболее эффективному их использованию.

Учет расчетов с персоналом по оплате труда и затраты на оплату труда также занимают основное место как в финансовом, так и в управленческом учете. Финансовый учет рассматривает размер фонда оплаты труда, виды удержаний и выплат, управленческий учет — затраты на оплату труда, эффективность использования трудовых ресурсов.

Финансовый учет затрат на производство и себестоимости продукции включает учет прямых и косвенных затрат в суммовом выражении, себестоимость продукции, работ, услуг, их состав и структуру. Управленческий учет занимается формированием себестоимости продукции, оптимизацией затрат, включаемых и не включаемых в себестоимость продукции, выработкой стратегии по эффективному использованию материальных, трудовых и финансовых ресурсов.

Таким образом, можно сделать вывод, что финансовый учет рассматривает количественную сторону всех объектов учета деятельности организации, а управленческий — их качественные характеристики, эффективность использования. В этом и заключается основное отличие финансового учета от управленческого.

В этом и заключается основное отличие финансового учета от управленческого.

Научиться оценивать, планировать и контролировать деятельность организации, ее подразделений и функциональных блоков вы можете с помощью курса «Управленческий учет». Изучите его отдельно или по абонементу, со скидкой.

В чем отличия бухгалтерского и управленческого учета, различия с налоговым учетом

Каждый, кто открывает свою фирму или только задумывается об этом, знает, что ему предстоит вести финансовый учет. Начиная разбираться в этой теме выясняется, что существует три вида учета, а именно: бухгалтерский, налоговый и управленческий. Чем же они отличаются и какой учет вести обязательно, а какой нет? Давайте разбираться.

Для того, чтобы ответить себе на вопросы, необходимо подробно разобраться с каждым из видов.

Налоговый учет – обязательный для ведения учет, который регламентирован государством, а именно Налоговым кодексом РФ. Государство жестко определило правила ведения и сдачи отчетности, а все потому, что такой учет позволяет определить налогообложение каждой организации и контролировать выплату налогов. То есть получается, что целью налогового учета является корректное отражение движения денежных средств, чтобы выделить сумму налогов и передать эту информацию государству по установленной форме.

Государство жестко определило правила ведения и сдачи отчетности, а все потому, что такой учет позволяет определить налогообложение каждой организации и контролировать выплату налогов. То есть получается, что целью налогового учета является корректное отражение движения денежных средств, чтобы выделить сумму налогов и передать эту информацию государству по установленной форме.

Существует несколько систем налогообложения:

- Общая система налогообложения (ОСН), такая система по которой фирме необходимо платить налог на прибыль, налог на добавленную стоимость (НДС) и прочие виды налоги.

- Упрощенный вид налогообложения, который подразделяется на:

- Упрощенная система налогообложения (УСН), такая система подразумевает под собой две формы. Первая форма, когда налог платится с дохода компании. Вторая форма, когда налог платится с дохода, за вычетом суммы расходов компании. Такая система является распространенной среди малого бизнеса.

- Единый сельскохозяйственный налог – такая система используется бизнесом в сфере сельского хозяйства.

- Единый налог на вмененный доход – система, разрешенная к использованию некоторым видам деятельности, таким как розница, бытовые услуги, реклама и прочие. Смысл системы в том, что оплата налога привязывается к определенной метрике, например, площади торговой площадки.

- Индивидуальным предпринимателям доступен такой вид налогообложения как патентная система, смысл которой заключается в разовой оплате налога и возможности работы без налогообложения на определенный период.

- Упрощенная система налогообложения (УСН), такая система подразумевает под собой две формы. Первая форма, когда налог платится с дохода компании. Вторая форма, когда налог платится с дохода, за вычетом суммы расходов компании. Такая система является распространенной среди малого бизнеса.

Бухгалтерский (финансовый) учет – предназначен для оценки фирмы. Так же, как и налоговый учет, он является обязательным и жестко регламентирован государством, так как отчетность сдается в налоговую по установленной форме. Регламентом бухгалтерского учета в РФ является Российский Стандарт Бухгалтерского Учета (РСБУ).

Бухгалтерский учет отражает задолженности, обязательства и капитал организации, выражая все это в стоимостном эквиваленте. Все операции подтверждаются документально и содержат в себе суммы этих движений. Основным понятием являются бухгалтерские счета, по которым и происходят движения денежных средств, одновременно отражаясь на нескольких таких счетах как поступление и списание по дебету и кредиту.

Как следствие, за терминологией бухгалтерского учета кроется экономическая суть процессов организации, которая подразумевает под собой ограничения:

- Понятие гибкости – это не про бухгалтерский учет. Зачастую для понимания тех или иных операций руководителю необходима консультация опытного бухгалтера, а изменить правила ведения учета невозможно ввиду его регламентированности государством.

- Отсутствие возможности глубокой детализации – еще одна проблема, с которой сталкивается руководство. Для корректного принятия решений зачастую нужен более детальный учет финансов, чем, например, обычная детализация фонда оплаты труда по статье расхода или центру затрат.

- Бухгалтерская отчетность подразумевает отражение данных «исторического» характера, а это значит, что отчетность можно посмотреть на определенную дату и нет возможности, например, спланировать затраты на будущее.

Управленческий учет – необязательный, но зачастую необходимый вид учета, которым предпочтительно пользуются руководители, топ-менеджеры и менеджеры среднего звена для контроля определенных показателей. Такой вид учета – это своего рода метрика текущего положения дел в организации, и она дает возможность пользователю взглянуть на картину бизнеса целиком.

Управленческий учет в компании: задачи, цели и принципыУправленческий и бухгалтерский учет, безусловно, имеют тесную взаимосвязь, но при этом, управленческий учет несколько отличается от бухгалтерского. Основополагающем различием данных видов учета являются конечные пользователи информации и, как следствие, задачи учета и способы его ведения.

Управленческий учет не является обязательным для ведения в организации, но ввиду своей понятности руководящему составу, необходим для осуществления эффективного контроля и анализа деятельности. Основная цель управленческого учета – предоставление необходимой и достаточной информации заинтересованным лицам (руководители предприятия, собственники) для формирования стратегии управления компанией и формирования управленческих решений.

Основная цель управленческого учета – предоставление необходимой и достаточной информации заинтересованным лицам (руководители предприятия, собственники) для формирования стратегии управления компанией и формирования управленческих решений.

Финансовый (бухгалтерский) учет – по сути, часть управленческого учета, которая так же отражает состояние организации, но использует для этого регламентированные правила, закрепленные законодательно. Основными потребителями этой информации на ряду с руководителями и собственниками являются контролирующие госорганы.

При этом, финансовый учет зачастую понятен только бухгалтеру или аудитору в сфере бухгалтерского учета, и не содержит актуальной информации для собственника. Кроме того, финансовый учет отличается от управленческого тем, что в финансовом учета фиксируется история финансовых операций, а управленческий еще и предусматривает прогнозирование бизнес-показателей.

Хотите контролировать финансы компании?

Online-сервис «Управленка» – попробуйте бесплатно

Основные сходства этих двух видов учета:

- Обязательность ведения в организации, закрепленная законодательно

- Регламентируются государством

- Показатель отражения учета во времени носит «исторический характер»

- Информация в отчетности предоставляется в стоимостном эквиваленте

- Имеют жестко закрепленные сроки сдачи отчетности

Чем же отличается бухгалтерский учет от налогового? Основные отличительные особенности заключается в самих целях ведения учета: бухгалтерский учет используется для оценки общего состояния организации по ее активам и обязательствам, а налоговый – только для корректного расчета налоговых обязательств перед государством. Еще одно важное отличие бухучета от налогового учета – обязательность ведения: от ведения бухгалтерского учета освобождаются ИП и физлица, налоговый учет же ведут все без исключения.

Для того, чтобы наглядно понять суть отличия управленческого учета от бухгалтерского и налогового, предлагаем ознакомиться со сравнительной таблицей:

|

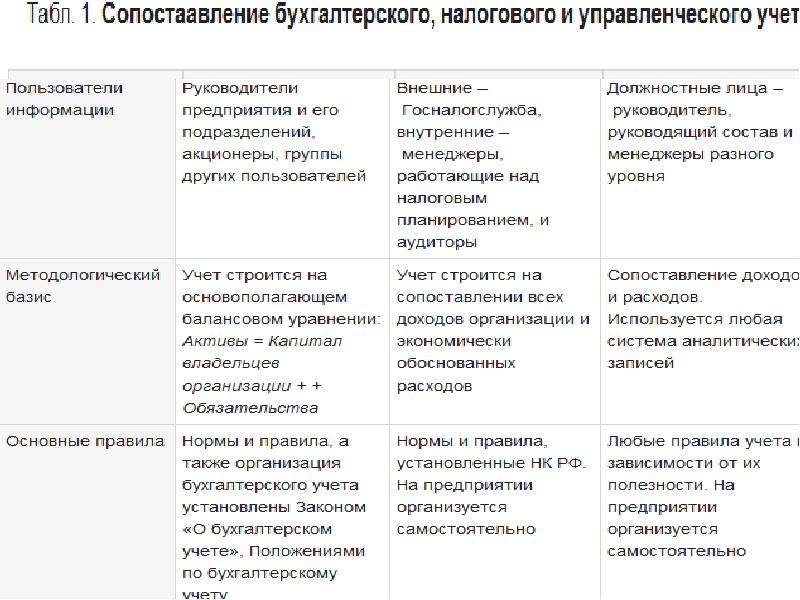

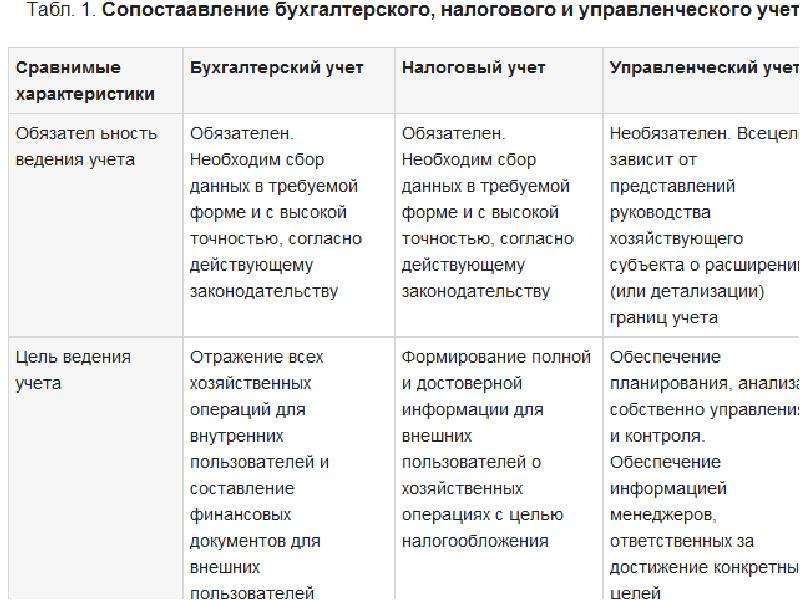

Сравнимые характеристики |

Бухгалтерский учет |

Налоговый учет |

Управленческий учет |

|---|---|---|---|

|

Обязательность использования вида учета в организации |

Обязателен. Регламентирован государством. | Необязателен. Решение о ведении принимается руководством организации. | |

|

Регламент |

Российский стандарт бухгалтерского учета | Налоговый кодекс РФ | Корпоративный регламент управленческого учета |

|

Цель ведения учета |

Отражение всех хозяйственных операций для внутренних пользователей и составление финансовых документов для внешних пользователей | Формирование полной и достоверной информации для внешних пользователей о хозяйственных операциях с целью налогообложения | Обеспечение планирования, анализа, собственно управления и контроля деятельности компании. Обеспечение информацией менеджеров, ответственных за достижение конкретных целей |

|

Пользователи данных, получаемых при ведении учета |

Руководители предприятия и его подразделений, акционеры, группы других пользователей | Внешние – Госналогслужба, внутренние – менеджеры, работающие над налоговым планированием, и аудиторы | Должностные лица – руководитель, руководящий состав и менеджеры разного уровня |

|

Основополагающий принцип ведения учета |

Учет строится на основополагающем балансовом уравнении: Активы = Капитал владельцев организации + Обязательства | Учет строится на сопоставлении всех доходов организации и экономически обоснованных расходов | Сопоставление доходов и расходов. Используется любая система аналитических записей |

|

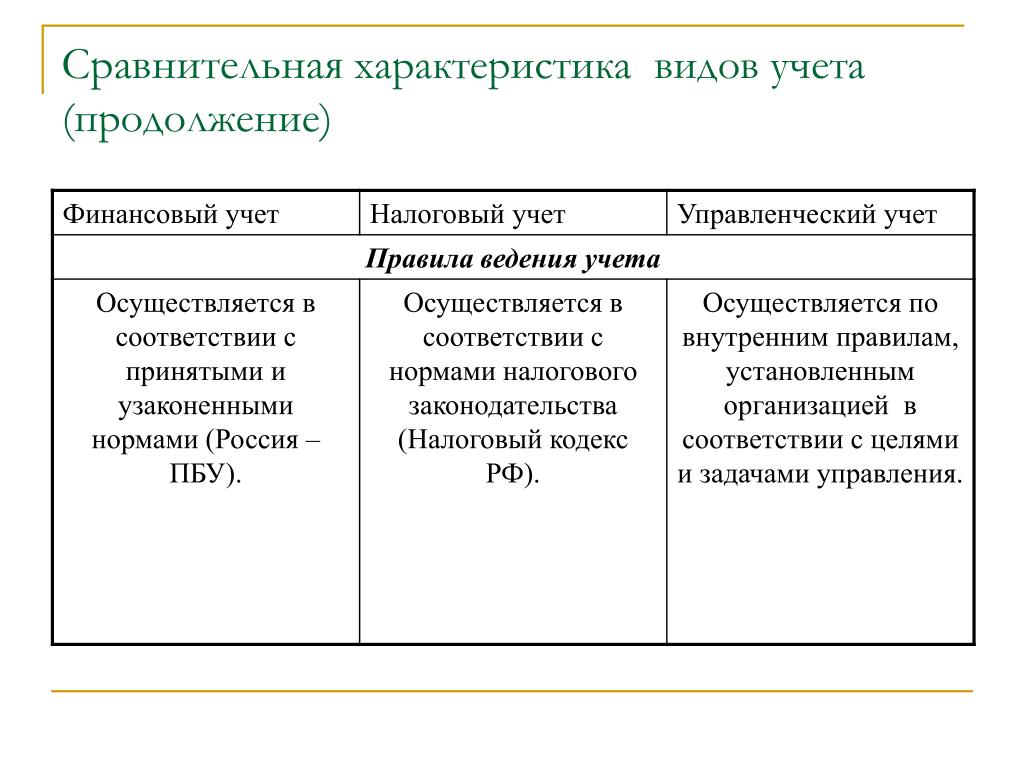

Основные правила |

Нормы и правила, а также организация бухгалтерского учета установлены Законом «О бухгалтерском учете», Положениями по бухгалтерскому учету | Нормы и правила, установленные НК РФ. | Любые правила учета в зависимости от их соответствия целям учета. |

|

Показатель отражения учета во времени |

Финансовая история носит «исторический характер», т.е. показывает финансовое состояние на отчетную дату | История налогооблагаемой базы носит «исторический характер», т.е. отражает состояние на отчетную дату | Наравне с информацией «исторического характера» используются планы на будущее, т.е. предусматривается не только анализ, но и прогноз на будущее |

|

Тип информации |

Финансовые документы содержат информацию в стоимостном выражении | Налоговая декларация содержит информацию в стоимостном выражении | Информация в стоимостном и в натуральном выражении |

|

Периодичность отчетности |

Полный финансовый отчет организация составляет по итогам года, менее детальную отчетность – поквартально или помесячно | Полный налоговый отчет организация составляет по итогам года, менее детальную отчетность – поквартально | Аналитические отчеты крупных организаций составляются ежемесячно; отчеты по определенным видам деятельности, отдельным ее фактам могут составляться еженедельно или ежедневно |

Первым и основным преимуществом ведения управленческого учета является получение актуальной картины функционирования бизнеса, что в свою очередь помогает эффективно реагировать на внешние изменения как в периоды кризиса, так и позитивных влияний внешнего мира. Этот вид учета позволяет оперативно корректировать стратегию развития бизнеса с помощью различных метрик и их допустимых значений, выход за которые должен сигнализировать о необходимости изменения стратегии. При этом, информация отражается не только в стоимостном эквиваленте, но в качественном или количественном показателе, что приводит к улучшению восприятия текущего состояния организации.

Еще одним фактором является возможность планирования показателей, что позволяет на основе предыдущих периодов сделать прогнозы по возможным значениям показателей на предстоящие – например, анализировать сезонность при сбыте продукции.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

Сравнение финансового и управленческого учета

Под современным бухгалтерским учетом понимается совокупность трех важных составляющих — управленческий, финансовый и налоговый учет. Призванные выполнять регулирующие функции, каждый из этих видов учета имеет свои отличительные черты. В данной статье мы рассмотрим сравнительные характеристики двух видов учета, финансового и управленческого учетов – их взаимосвязи, сходства и отличия.

Содержание статьи:

Финансовый и управленческий учет, их очевидная взаимосвязь

Эти два вида учета имеют довольно много общего, начиная от контроля за деятельностью организации и ее результатами и использования нормативной, учетной и системной информации, и заканчивая обработкой собранных в итоге данных, выводов и решений по дальнейшему развитию.

Важно здесь отметить, что финансовый учет служит фундаментом для управленческого. Все необходимые сведения, отражающие состояние дел предприятия в целом, передаются по требованию для последующего анализа, формирования новых задач и путей повышения эффективного использования имеющихся ресурсов.

Управленческий и финансовый учет, их сравнение

Начнем с целей учетов:

- ведение финансового, является обязательным для любого юридического лица согласно законодательству, отчетность подается в налоговую службу, при необходимости становится объектом проверки аудитора, а в случае с акционерным обществом публикуется в СМИ;

- управленческий, нужен для внутреннего использования руководством, его данные — это коммерческая тайна.

Источниками получаемых сведений являются:

- управленческий учет использует учетные данные системы, исследования маркетологов, технологические нормативы;

- в финансовом также используются учетные данные и информация по налогообложению.

Отчетная информация каждого вида учета имеет свои формы представления:

- финансовая, составляется на основе стандартных и принятых Министерством финансов отчетных форм;

- отчеты управленческого учета выполняются в рекомендованных руководством предприятия вариантах.

Для кого предназначены результаты учета:

- управленческий, еще называют внутренний, передает все собранные данные специалистам различных подразделений;

- плодами финансового учета интересуются налоговая и госорганы, акционеры, инвесторы, т. е. внутренние и внешние пользователи.

Обязательность ведения учета, своевременная сдача отчетности:

- согласно МСФО, финансовый учет обязателен всем, сдача отчетов осуществляется каждый месяц и квартал;

- решение о необходимости управленческого учета принимается руководителями, сроки сдачи результатов строго не регламентированы.

Единицы измерения учетных данных:

- финансовый (бухгалтерский) учет ведется в национальной валюте;

- управленческий учитывает трудовые, натуральные и денежные показатели.

Методы и принципы учетов:

- сведения финансовых отчетов базируются на первичных бухгалтерских документах, при помощи метода двойной записи фиксируются все хозяйственные операции;

- главный принцип управленческих отчетов удобство и простота, основываются они на первичных данных, анализе результатов работы прошлых лет и прогнозировании будущего.

Уровень ответственности за представленные сведения:

- при нарушении правил ведения бухгалтерии предусматриваются штрафы, если будет установлено грубое искажение отчетности и сокрытие денежных средств, наступает вероятность уголовного наказания;

- при выявлении ошибок управленческого учета руководством назначается дисциплинарная ответственность конкретным специалистам внутри организации.

Главные различия между управленческим и финансовым учетом

Из вышесказанного становится очевидным, что главная цель финансового учета — отразить состояние принадлежащего имущества и финансовую устойчивость компании в целом тогда как, управленческий учет снабжает необходимыми сведениями менеджеров конкретных подразделений, для постановки новых задач и поиска их решений.

Главным отличием между видами учета является следующее:

- финансовый, дает стоимостную оценку объектам учета,

- а управленческий анализирует их качественные характеристики и результативность использования.

Сравнение финансового и управленческого учета

Области сравнения | Финансовый учет | Управленческий учет |

Основные потребители информации | Внешние пользователи информации (банки, налоговая инспекция, акционеры и т.д.) | Внутренние пользователи информации (руководители различного уровня) |

Цели учета | Формирование внешней финансовой отчетности | Обеспечение информационной поддержки принятия управленческих решений |

Обязательность | Обязателен, так как требуется по законодательству | Ведется по усмотрению руководства, по законодательству не требуется |

Теоретическая база | Теория бухгалтерского учета, нормативные акты | Экономическая теория, теория принятия решений и т.д. |

Используемые измерители | Денежные единицы | Денежные или натуральные единицы |

Основной объект анализа | Организация в целом | Центры ответственности, виды продукции, проекты |

Периодичность составления отчетности | Периодически в соответствии с требованиями законодательства | По мере необходимости, в соответствии с потребностями руководства предприятия |

Степень надежности | Точные, документально подтвержденные данные | Наряду с точными оценками часто используются приблизительные |

Привязка ко времени | Прошлое и настоящее – бухгалтерские проводки выполняются после совершения соответствующих операций | Прошлое, настоящее и будущее – наравне с информацией «исторического характера», оценки и планы на будущее |

Степень открытости информации | Финансовая отчетность является открытой, публичной и в ряде случаев заверяется независимыми аудиторами | Информация является коммерческой тайной, т.е. носит конфиденциальный характер и не подлежит публикации |

Связь с другими дисциплинами | Основан главным образом на собственном методе | Тесно связан с другими дисциплинами – финансами, экономическим анализом, математической статистикой и т.д. |

Основное требование к информации | Точность | Релевантность |

Общими для финансового и управленческого учета являются отражаемые процессы снабжения, производства и сбыта, в совокупности представляющие кругооборот хозяйственных ресурсов организации, следовательно, управленческий и финансовый учет не могут функционировать изолированно, так как используют единую базу первичной документации.

Связь между управленческим и финансовым учетом осуществляется при помощи контрольных счетов, какими являются счета доходов и расходов финансовой бухгалтерии.

При автономной (двухкруговой) форме связи каждый вид учета имеет самостоятельный план счетов или в общем плане предприятия выделяются обособленные счета для управленческого учета, а все остальные используются в финансовой бухгалтерии. Финансовый и управленческий учет могут вестись независимо друг от друга и иметь разные итоговые данные по затратам и результатам деятельности [5, с.344].

При варианте автономии каждая из систем учета – финансового и управленческого – является замкнутой. В финансовой бухгалтерии затраты группируются по экономическим элементам, для этого могут использоваться следующие счета: сч. 30 «Материальные затраты», сч. 31 «Затраты на оплату труда», сч. 32 «Отчисления на социальные нужды», сч. 33 «Амортизация», сч. 34 «Прочие затраты».

В управленческом учете затраты группируются по статьям калькуляции на затратных счетах (сч. 20 «Основное производство», сч. 23 «Вспомогательное производство», сч. 25 «Общепроизводственные расходы», сч. 26 «Общехозяйственные расходы» и т.д.).

Счета управленческого учета дополняются отражающим счетом 27 «Отражение издержек производства» для зеркального отражения информации, формируемой в финансовом учете на счете 37 «Отражение расходов по элементам».

Счет 27 «Отражение издержек производства» служит для записи расходов, учтенных по элементам в течение отчетного периода. Сумма расходов по элементам, записанная в финансовом учете по дебету счета 37 «Отражение расходов по элементам», в свою очередь одновременно записывается по дебету счета 27 «Отражение издержек производства» в корреспонденции со счетами 20–29, на которых формируются издержки по статьям, калькуляционным объектам, местам возникновения.

Между счетами 27 и 37 в процессе записи первичных данных о расходах по обычным видам деятельности поддерживается полное равенство.

На счетах 20-29 образуется обособленная балансовая система управленческого учета, в которой взаимно балансируют обороты и сальдо по всей совокупности данных счетов. Это позволяет вести счета управленческого учета отдельно от счетов бухгалтерского финансового учета, не составляя общего баланса по всем счетам, рекомендованным действующим планом счетов бухгалтерского учета.

В результате такого учета составляют два баланса: в финансовом учете и отдельно в управленческом учете, что позволяет закрыть конфиденциальную информацию об затратах, детализированную на счетах управленческого учета.

Интегрированный или ориентированный на однокруговую систему, учет затрат и результатов деятельности исходит из того, что финансовый и управленческий учет использует единую интегрированную систему счетов, т.е. одна часть счетов относится к финансовому учету, а другая часть счетов одновременно к финансовому и управленческому учету.

Управленческий учет для реализации своих целей группирует информацию финансового учета в специальных накопительных регистрах, дополняя ее своими данными и результатами расчетов.

Для общих счетов в целях сохранения коммерческой тайны в финансовом учете регистрируется лишь сальдо, а обороты, показывающие хозяйственные операции, отражаются в системе управленческого учета.

Таким образом, управленческий и финансовый учет являются элементами единой системы бухгалтерского учета. Между ними имеется ряд существенных отличий. В единую систему бухгалтерского учета их объединяют отражаемые процессы.

Сравнение управленческого и финансового учета

Еще в начале XX века, в связи с потребностями представления финансовой информации для разных целей, выделились две ветви учетной деятельности. Учет, целью которого является формирование периодической внешней отчетности для того, чтобы любой пользователь, даже не имеющий никакого отношения к данной организации, мог создать некоторое впечатление об ее финансовом состоянии на отчетную дату, — это бухгалтерский финансовый учет. Если же учет ведется для того, чтобы обеспечить менеджеров организации ингрормацией для принятия ими управленческих решений на будущее, более или менее отдаленное, — это бухгалтерский управленческий учет.

Несмотря на некоторые общие черты, о которых мы поговорим несколько позднее, два этих раздела учета имеют ряд существенных различий. Главное различие — это, конечно, их цели, однако не только. Можно сформулировать несколько десятков отличий управленческого учета от финансового (так же, как и задач — для управленческого учета). Некоторые различия в трактовке принципов мы уже обсудили выше, поэтому остановимся на основных процедурных отличиях.

1. Цели учета. Для финансового учета целью этой деятельности является составление финансовых документов для внешних пользователей. Процесс этот периодичен, и как только отчетность составлена — цель достигнута. Целью управленческого учета является обеспечение процесса принятия решений информацией. Цель эта непрерывна.

2. Пользователи данных, представляемых в рамках учетных процедур. Это одно из принципиальных различий, прямо вытекающее из целей двух ветвей учета. Вопрос этот столь важен, причем не только для учета, но для управления, что мы вынесем его рассмотрение в отдельный раздел.

3. Временные рамки информации. Финансовый учет имеет дело лишь со свершившимися фактами, а управленческий учет — с тем, как должно быть (в будущем)’. Финансовый учет, таким образом, имеет ретроспективную направленность, а управленческий — перспективную.

4. Способы отражения информации. Финансовый учет оперирует информацией только в денежном выражении, в системе двойной записи. В рамках управленческого учета придерживаться двойной записи нет надобности, при этом информация циркулирует не только в денежном выражении. Измерителем для учетно-управленческой информации могут служить натуральные единицы (штуки, часы, штатные единицы), условно-натуральные единицы (условная единица технического обслуживания — в ремонтных работах, условные консервные банки — в консервной промышленности), комплексные единицы (машино-часы — в промышленном производстве, тонно-километры и пассажиро-кило-метры — для грузовых и пассажирских перевозок).

5. Базисная структура. Финансовый учет строится вокруг уравнения:

Активы — Собственный капитал + Заемный капитал.

Управленческий учет такого четкого базиса не имеет.

6. Свобода выбора. Финансовый учет ведется в соответствии с четкими стандартами, профессиональными или законодательными. Управленческий учет ведется методами, удобными для самой организации. Это могут быть методы и методики, известные по научно-методическим публикациям и получившие широкое распространение в бизнес-сообществе, либо наоборот, выработанные внутри организации ее сотрудниками и специалистами, — организация выбирает сама.

7. Обязательность. Ведение финансового учета и представление отчетности обязательно в соответствии с законодательством. Ведение же управленческого учета является внутренним делом самого предприятия и может проводиться по указанию руководства, когда предполагается, что выгоды от него превышают затраты на сбор информации.

8. Ответственность за правильность ведения учета. В соответствии с российским законодательством руководители, бухгалтеры и сами организации несут административную и уголовную ответственность за представление данных финансового учета. Нужно отметить, что во многих странах введение в заблуждение пользователей бухгалтерской отчетности путем *неправильного* ее представления влечет за собой судебные разбирательства и ответственность в виде штрафов и даже ареста для лиц, допустивших обман умышленно. Примеров тому — множество, в том числе довольно громких; достаточно упомянуть нашумевшее банкротство американской компании Enron и последовавший за ним развал аудиторской фирмы (одной из крупнейших в мире на тот момент) Arthur Andersen. За ведение управленческого учета ответственность только дисциплинарная, внутри организации. Для сотрудника ошибка в работе грозит максимум увольнением.

9. Частота составляемой отчетности. Финансовая отчетность готовится регулярно, раз в квартал или месяц, а итоговая — раз в год. Частота определяется нормативными актами или профессиональными стандартами, всегда внешними по отношению к организации. Управленческая же отчетность готовится по требованию, строгой периодичности нет. Конечно, отдельные учет-но-управленческие документы (например, бюджеты) требуют регулярности представления, но сам факт подготовки таких документов, регламент и периодичность — внутреннее дело самой организации.

10. Точность. Финансовая отчетность основывается на уже свершившихся фактах хозяйственной жизни, поэтому данные, представленные в ней, максимально точны. Управленческие же Данные чаще всего касаются отдельных событий и поэтому носят приблизительный, оценочный характер. Кроме того, для принятия управленческих решений в большинстве случаев особой точности и не надо: уровень точности нужен достаточный, а не абсолютный. Информация для управленческих решений иногда требуется немедленно, и сбор точной информации в такой ситуации бывает невозможен.

11. Объекты учета. В финансовом учете собираются данные по организации в целом и финансовая отчетность составляется единая для всей организации. В управленческом учете могут рассматриваться отдельные подразделения, рабочие места, процессы, проекты или любая управленческая задача в отдельности.

12. Связь с другими дисциплинами. Финансовый учет основан на собственных методах, управленческий же учет тесно связан с микроэкономикой, финансами, экономическим анализом, статистикой.

В различных источниках можно встретить не только перечисленные различия, но и, возможно, иные. Однако двенадцать перечисленных пунктов кажутся нам наиболее важными. Все эти различия не свидетельствуют о том, что финансовый и управленческий учет существуют отдельно друг от друга. У двух этих ветвей учетной деятельности общая основа — первичные учетные данные. Управленческий учет строится на информации, вырабатываемой в рамках финансового учета. Кроме того, как мы уже отмечали ранее, принципы, лежащие в основе финансового и управленческого учета, во многом одни и те же.

Дрогов Н.А. Сравнительный анализ бухгалтерского и управленческого учета

УДК 657.01

Дрогов Николай Антонович

Российский университет дружбы народов

аспирант кафедры бухгалтерского учета, аудита и статистики

Аннотация

В данной статье проводит сравнительный анализ управленского и финансового учета. Проведенное исследование показало, что концептуальным различием систем учета является потребитель информации.

Ключевые слова: бухгалтерский учет, управленческий учет, финансовый учет

Drogov Nikolay Antonovich

Russian University of Peoples’ Friendship

postgraduate student of Accounting, analysis and audit Department

Abstract

This article provides a comparative analysis upravlenskogo and financial accounting. The study showed that the conceptual distinction accounting systems is a consumer information.

Keywords: accounting, financial accounting, managerial accounting

Библиографическая ссылка на статью:

Дрогов Н.А. Сравнительный анализ бухгалтерского и управленческого учета // Экономика и менеджмент инновационных технологий. 2014. № 4 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2014/04/5000 (дата обращения: 28.07.2021).

American Accounting Association определяет бухгалтерский учет как процесс идентификации экономически значимой информации, её измерения и предоставление пользователям для вырабатывания обоснованного суждения и принятия взвешенных решений.[1,11] Также бухгалтерский учет можно определить как упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества и обязательств организации и их изменении путем сплошного, непрерывного и документального учета всех хозяйственных операций.[2,8] Объектом учета является предприятие в целом.

Согласно федеральному закону от 06.12.2011 №402-ФЗ (ред. От 28.12.2013) «О бухгалтерском учете» (с изменениями и дополнениями, вступившими в силу с 01.01.2014) бухгалтерский (финансовый) учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренным настоящим федеральным законом и составление на её основе бухгалтерской (финансовой) отчетности».

Основными задачами бухгалтерского финансового учета являются:

- Формирование полной и достоверной информации о деятельности предприятия и её имущественном положении, которая необходима внутренним пользователям информации, то есть собственникам, менеджменту и прочим уполномоченным сотрудникам, а также внешним, то есть инвесторам, кредитным организациям, государственным органам и т.д.

- Обеспечение информации, которая необходима внешним и внутренним пользователям в разрезе контроля соблюдения законодательства при осуществлении предприятием хозяйственной деятельности и её целесообразностью, а также наличием и движением имущества организации, выполнения обязательств, использованием различных ресурсов.

- Предотвращение отрицательных финансовых результатов деятельности хозяйствующего субъекта и выявление внутрихозяйственных резервов обеспечения финансовой устойчивости.

Продуктом финансового учета является отчетность, например бухгалтерский баланс, отчет о финансовых результатах и т.д.

Как уже было указано выше, пользователями, то есть потребителями информации – продукта бухгалтерского финансового учета, являются как внутренние, так и внешние заинтересованные лица. Вследствие этого на информацию, вырабатываемую системой бухгалтерского финансового учета, налагаются определенные ограничения, которые снижают полезность данных для менеджмента.

Бухгалтерский управленческий учет представляет собой выработанную предприятием систему сбора, обобщения, регистрации и представления экономической информации о хозяйственной деятельности организации и её структурных подразделений для целей осуществления планирования, контроля и управления этой деятельностью. [2,342] Согласно определению Institute of Management Accountants, управленческий учет представляет собой добавляющей ценность процесс непрерывного совершенствования, который направляет деятельность управленческого аппарата, мотивирует поведение и поддерживает и создает культурные ценности, которые необходимы для достижения стратегических и оперативных целей предприятия.[4,26] Главной целью системы бухгалтерского управленческого учета является предоставлению менеджменту и уполномоченным специалистам плановой, прогнозной и фактической информацией о хозяйственной деятельности предприятия и внешней среде в целях обеспечения принятия оптимального управленческого решения. В первую очередь бухгалтерский управленческий учет ориентирован на внутренних пользователей отчетности, то есть лиц, принимающих решения (менеджмент). Объектом учета является структурное подразделение, центр ответственности, группы или отдельное изделие.

Основные задачи бухгалтерского управленческого учета можно описать как:

- Учет наличия и движения материальных, финансовых и трудовых ресурсов;

- Учет доходов и расходов и анализ отклонений в разрезе центров ответственности, структурным подразделениям, группа продуктов и т.д.

- Калькулирование показателей фактической стоимости и анализ отклонений от плановых показателей.

- Определение финансового результата в разрезе организации, структурных подразделений, центров ответственности, заказов и т.д.

- Контроль и анализ финансовой деятельности предприятия;

- Прогнозирование и оценка прогноза:

- Предоставление менеджменту управленческой отчетности.

Таб.1 – Различия между финансовым и управленческим учетом:

| Критерий | Финансовый | Управленческий |

| Пользователи | Внешние и внутренние | Внутренние |

| Система учета | Двойная запись | Любая релевантная система |

| Причины использования | Требование законодательства | В целях повышения эффективности управленческих решений |

| Регулирование | Государственные стандарты | Внутренние положения |

| Показатель | Денежные единицы | Денежные и натуральные единицы |

| Объект отчетности | Хозяйственная единица | Центры ответственности |

| Обязательность | Закреплено законодательно | По желанию |

| Составление отчетности | Ежеквартально, ежегодно | Согласно внутренним положениям компании |

| Ориентация во времени | Прошлое и настоящее | Настоящее и будущее |

| Критерий информации | Точность | Релевантность и оперативность |

| Масштабы и временные рамки | Тактические и оперативные, регулярное отражение операций | Стратегические, тактические и оперативные; регулярная и специальная информация. |

| Доступность данных | Доступны для пользователей | Получаемая информация является коммерческой тайной |

Составлено автором

Несмотря на явные отличия, финансовый и управленческий учет имеет сходство:[1]

- Обе системы учета основаны на общих исходных данных (первичные документы)

- Обе системы, как правило, предполагают общую информационную систему.

Подводя итог, можно сделать вывод, что основной причиной появления и развития управленческого учета является его направленность на менеджмент организации. Финансовый учет выполняет важную роль учетно-аналитического института, но, тем не менее, не может в полной мере предоставить релевантную информацию управленческому персоналу. Управленческий учет более полно и глубоко охватывает экономическую деятельность предприятия и улавливает суть протекающих процессов. Более оперативное предоставление релевантной информации позволяет менеджменту принимать обоснованные решения и тем самым повышать эффективность деятельность предприятия.

[1] Апчерс А., Управленческий учет: принципы и практика, Пер. с англ./Под ред.Я.В. Соколова, И.А. Смирновой. – М.: Финансы и статистика, 2002.-стр. 39

Библиографический список

- Друри К., Управленческий учет для бизнес-решений:Учебник, М.:Юнити-дана, 2012.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) “О бухгалтерском учете” (с изм. и доп., вступ. в силу с 01.01.2014)

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет, учебник, М.: Проспект, 2013.

- Аткинсон А., Каплан С., Управленческий учет, Вильямс, 2005.

Все статьи автора «Дрогов Николай Антонович»

Сравнительная характеристика финансового и управленческого учета

По общепринятым понятиям можно выделить два типа учета – это финансовый и управленческий учет.

Суть финансового учета

Определение 1Финансовый учет – это такая система сбора и обобщения учетных данных, которая обеспечивает бухгалтерское оформление и регистрацию различных хозяйственных операций, а также составление финансовой (бухгалтерской) отчетности.

Финансовый учет охватывает большую часть бухучета, производя сбор информации об имуществе организации – основных средствах, нематериальных активах, взятом в аренду имуществе, денежных вкладах, материальных и прочих оборотных активах, обязательствах предприятия, капитале, других источниках формировании имущества и хозяйственных процессах. Для финансового учета требуются данные, которые будут использованы при составлении бухгалтерской отчетности.

Главная задача финансового учета – это актуальность и правильность учета финансовых результатов работы компании, ее имущественного и финансового состояния.

Финансовый учет зачастую предназначается для использования внешними пользователями. Это государственные налоговые службы, поставщики, покупатели, банковские структуры, возможные инвесторы. В некоторых государствах, таких как Англия и США, данные, собранные в рамках финансового учета, необходимы, в первую очередь, для предоставления информации кредиторам и инвесторам, а важность с точки зрения принятия экономически обоснованных управленческих решений выступает основным критерием их качества. Такой тип ориентации финансового учета в выше обозначенных странах используется уже продолжительное время. Помимо этого, в них функционируют финансовые рынки и биржи ценных бумаг. В итоге финансовые отчеты организаций в большой степени аналитичны, а подсчет рентабельности хозяйственной деятельности в качестве показателя эффективности работы руководящих сотрудников является главной целью финансового учета.

В прочих странах роль бухучета и основные приоритеты могут отличаться от этой системы. В частности его целью может стать предоставление актуальной полной информации касательно должного исполнения государственной налоговой политики. Именно это выступает приоритетом финансового бухучета в значительной части стран Южной Америки.

В ряде стран система финансового бухучета выполняется исходя из важности макроэкономических целей – таких, как выход на определенные темпы роста национальной экономики.

В таких государствах, как Германия, Япония, Швейцария и другие финансовая политика определяется малым количеством очень больших банков, покрывающих значительную часть денежных потребностей бизнеса. В такой ситуации отчетность направлена на защиту интересов банков-кредиторов. Бухгалтерская практика здесь имеет некоторые характерные особенности, например, консервативные взгляды на оценку активов, предполагающие некоторое занижение их цены, некоторое завышение кредиторской задолженности, благодаря которому банк в некоторых ситуациях, например, при финансовых сложностях, получает относительную свободу действий в выполнении денежных обязательств.

Финансовый бухучет Франции и Швеции ориентирован по-другому. В них главенствующую роль в управлении национальными ресурсами выполняет правительство, а компании должны следовать экономическому курсу, предложенному государством. Правительство не только является контролером финансовых возможностей бизнеса, но и при возникновении таковой надобности может стать кредитором либо инвестором. В этих странах задачей бухучета можно назвать удовлетворение потребностей государственных органов.

Содержание финансовой отчетности не является коммерческой тайной, оно может быть свободно опубликовано и, в большинстве случаев, заверяется аудиторской компанией.

Замечание 1Ведение финансового учета и представление форм финансовой отчетности считается обязательным для всех предприятий.

Суть управленческого учета

Определение 2Управленческий учет – это система внутреннего учета, призванная обеспечить получение учетных данных, требующихся для управления производством и принятия решения начальством на ближайшую перспективу. Главные цели управленческого учета – это исчисление реальной себестоимости продукции, услуги, работы и отклонение от принятых стандартов, норм и смет, а также выявление финансовых результатов по проданным изделиям или группам изделий.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеВедение управленческого учета не считается обязательным для каждого предприятия. Принятие решения о ведении или не ведении такого учета принимает непосредственно администрация компании. Данный тип учета предназначен для использования внутренними пользователями. Руководство применяет данную информацию для планирования, контроля, анализа в краткосрочной и долгосрочной перспективе. Так, текущие сметы и бизнес-планы, относящиеся к годичному периоду, можно применить для контроля и оценки эффективности руководства структурным подразделением компании.

Составление бюджета и анализ его актуальности уже длительное время рассматривается как важнейший инструмент контроля работы предприятия и прогнозирования ее финансовых результатов. Именно поэтому и назначение этих смет двойственно. В первую очередь они устанавливают и уточняют цели, поставленные перед организацией в целом и ее подразделениями, характеризуют возможные результаты и финансовое состояние. Во-вторых, они используются в оперативном, перспективном и ретроспективном анализе для улучшения грядущих операций и сделок.

Процесс принятия руководительских решений будет неэффективным, если предоставленная информация не ведет к решению стратегических задач организации. А главенствующими вопросами стратегии бизнеса по общепринятому мнению является успешное развитие производственной деятельности, финансовая политика, поиск удачных сфер вложения денег, поиск дальнейших возможностей роста компании, организационная структура управления и т.п.

Пример 1В качестве примера можно рассмотреть такую ситуацию. Крупная компания решила завершить одно из направлений своей деятельности – пусть это будет производственно-технологическая линия. Управленческий учет призван помочь в решении целого ряда важных вопросов, так как это производство может быть целиком продано иной компании, может измениться профиль его деятельности, оно может быть выделено в отдельную фирму, в которой данное предприятие будет выступать только в роли совладельца и т.п. Нужно рассчитать все возможные варианты доходов и потенциально возможных потерь, использование производственных мощностей и трудовых ресурсов, перемены рыночной стратегии бизнеса.

Управленческий учет, который также можно назвать производственным или учетом затрат, дает компании возможность оптимизировать значение одного из главнейших экономических показателей организации – ее расходов. Помимо этого, решение задач данного типа учета дает возможность компании оптимизировать соотношение таких показателей, как «Доходы-затраты-прибыль»,

Исходя из этого мы видим, что управленческие решения вырабатываются в первую очередь в процессе планирования. Само же планирование происходит путем соответствующей обработки и проведения анализа известных данных о состоянии объекта управления. В связи с этим анализ относится к обязательным функциям управления. В ходе анализа находят отклонения от плана и способы их преодоления.

Для анализа нужна конкретная упорядоченная информация о состоянии объекта управления. Сбор, обработка и обобщение таких данных происходят при помощи финансового учета. Управление проводится на основании полученных данных, значительная часть из которых относится к финансовому учету. В этом и есть главная связь двух типов учета. Финансовый учет помогает запланировать и оценить возможные результаты, предоставляя нужные для принятия управленческих решений данные всем заинтересованным в них.

Разница принципов нашей и западной модели организационной структуры управления компанией состоит в том, что в западной культуре именно бухгалтерия берет на себя обязанности по планированию и аналитике. Это становится возможным благодаря профессионализму и определенной подготовке персонала, зачастую относящегося к высоким чинам структуры управления. В частности, в Австралии более трети членов советов руководителей крупных предприятий имеют базовое бухгалтерское образование.

Разница между двумя типами учета

В чем именно состоит различие финансового и управленческого учета? Рассмотрим таблицу.

Таблица 1. Финансовый и управленческий учет, сравнительная характеристика.

Области сравнения | Финансовый учет | Управленческий учет |

Основные потребители информации | Сторонние компании | Различные уровни внутреннего управления компании |

Степень надежности | Требуется объективность | В зависимости от целей планирования. При необходимости берутся точные данные |

Применяемые измерители | Денежная единица | Натуральная или денежная единица |

Главный объект учета | Компания в целом | Отдельные отделы |

Группировка расходов | По элементам расходов | По статьям калькуляции |

Периодичность составления отчетности | На постоянной основе | По мере необходимости |

Обязательность ведения учета | Строго обязательно | Не обязательно |

Финансовый учет и управленческий учет

Финансовый и управленческий учет — это две из четырех крупнейших отраслей бухгалтерской дисциплины (например, налоговый учет и аудит — другие). Несмотря на многие сходства в подходах и использовании, существуют значительные различия между финансовым и управленческим учетом. Эти различия в первую очередь связаны с соблюдением требований, стандартами бухгалтерского учета и целевой аудиторией.

Ключевые выводы

- Управленческий учет — это практика выявления, измерения, анализа, интерпретации и передачи финансовой информации менеджерам для достижения целей организации.

- Финансовый учет включает в себя регистрацию, обобщение и отчетность о потоках транзакций и экономической деятельности, возникающих в результате деловых операций за определенный период времени, для общественности или регулирующих органов.

- Управленческий учет отличается от финансового учета, потому что предполагаемая цель управленческого учета — помочь пользователям внутри компании принимать обоснованные бизнес-решения.

Основные цели обеих практик бухгалтерского учета

Основная цель управленческого учета — получение полезной информации для внутреннего пользования компании.Бизнес-менеджеры собирают информацию, которая способствует стратегическому планированию, помогает им ставить реалистичные цели и способствует эффективному управлению ресурсами компании.

Финансовый учет также имеет некоторые внутренние применения, но он гораздо больше связан с информированием тех, кто находится за пределами компании. Окончательные счета или финансовые отчеты, подготовленные с помощью финансового учета, предназначены для раскрытия результатов деятельности и финансового состояния фирмы. Если управленческий учет создается для руководства компании, финансовый учет создается для ее инвесторов, кредиторов и отраслевых регуляторов.

Прошлое и настоящее использование

Информация, созданная с помощью финансового учета, полностью историческая; Финансовая отчетность содержит данные за определенный период времени. Управленческий учет анализирует прошлые результаты и создает бизнес-прогнозы. Бизнес-решения должны быть основаны на этом виде бухгалтерского учета.

Инвесторы и кредиторы часто используют финансовую отчетность для создания собственных прогнозов. Таким образом, финансовый учет не является полностью ретроспективным.Тем не менее, в заявлениях не допускается никаких прогнозов на будущее.

Правила и единообразие

Самая большая практическая разница между финансовым и управленческим учетом связана с их правовым статусом. Отчеты, созданные с помощью управленческого учета, распространяются только внутри компании. Каждая компания может создавать свою собственную систему и правила для управленческих отчетов. Это означает, что не существует централизованной системы, регулирующей отчеты, и часто может потребоваться гораздо больше времени, чтобы найти то, что вам нужно.

Напротив, финансовые бухгалтерские отчеты строго регулируются, особенно отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Поскольку эта информация публикуется для всеобщего ознакомления и с нетерпением ожидаема инвесторами, компании должны быть очень осторожны в том, как они проводят расчеты, как сообщаются цифры и в каком порядке эти отчеты строятся.

Совет по стандартам финансового учета (FASB) под эгидой Комиссии по ценным бумагам и биржам (SEC) устанавливает правила финансового учета в Соединенных Штатах.Сумма этих правил называется общепринятыми принципами бухгалтерского учета (GAAP).

Благодаря этому единообразию инвесторы и кредиторы сравнивают компании напрямую на основе их финансовой отчетности. Более того, финансовые отчеты публикуются регулярно, что обеспечивает согласованность внешних информационных потоков.

Отчетность

По разным причинам финансовая бухгалтерская отчетность бывает агрегированной, краткой и обобщенной.Информация одновременно более прозрачна и менее информативна. Обычно это не относится к управленческому учету, поскольку существует множество причин, по которым каждая компания должна действовать по-своему. Например, вы можете захотеть сообщить о более низких бонусах внутри компании, чтобы не рассердить сотрудников среднего и низшего звена, которые могут захотеть просмотреть отчет.

Отчеты управленческого учета очень подробны, технически, специфичны и часто экспериментальны. Фирмы всегда ищут конкурентное преимущество, поэтому они изучают множество информации, которая может показаться педантичной или сбивающей с толку сторонним лицам.

Итог

Ключевое различие между управленческим и финансовым учетом связано с предполагаемыми пользователями информации. Информация управленческого учета нацелена на то, чтобы помочь менеджерам в организации принимать обоснованные бизнес-решения, в то время как финансовый учет направлен на предоставление финансовой информации сторонам за пределами организации.

Финансовый учет должен соответствовать определенным стандартам в соответствии с GAAP как необходимое условие для поддержания их публичного статуса.Большинство других компаний в США соответствуют GAAP, чтобы выполнять долговые обязательства, которые часто требуются финансовыми учреждениями, предлагающими кредитные линии. Поскольку управленческий учет не предназначен для внешних пользователей, его можно изменить в соответствии с потребностями предполагаемых пользователей. Это может значительно варьироваться в зависимости от компании или даже от отдела внутри компании.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Разница между финансовым и управленческим учетом — AccountingTools

Большинство задач бухгалтерского учета можно разделить на финансовый и управленческий учет. Полезно описать различия между этими двумя аспектами бухгалтерского учета, поскольку каждый из них описывает совершенно разные карьерные пути. В целом финансовый учет относится к объединению бухгалтерской информации в финансовую отчетность, тогда как управленческий учет относится к внутренним процессам, используемым для учета бизнес-операций.Существует ряд различий между финансовым и управленческим учетом, которые указаны ниже.

Агрегация

Финансовая бухгалтерская отчетность по результатам всего бизнеса. Управленческий учет почти всегда предоставляет более подробные отчеты, такие как прибыль по продуктам, линейкам продуктов, клиентам и географическим регионам. Отчеты финансового учета с большей вероятностью будут переданы посторонним лицам, в то время как результаты управленческого учета с большей вероятностью будут использоваться только инсайдерами.

Эффективность

Финансовый учет составляет отчеты о прибыльности (и, следовательно, эффективности) бизнеса, тогда как управленческий учет дает отчет о конкретных причинах проблем и способах их устранения. Отчеты управленческого учета с большей вероятностью будут использоваться для улучшения операций, в то время как отчеты финансового учета используются посторонними лицами для принятия решения о том, вкладывать ли они в бизнес или предоставлять ссуду.

Проверенная информация

Финансовый учет требует, чтобы записи велись со значительной точностью, которая необходима для подтверждения правильности финансовой отчетности.Внешние аудиторы полагаются на эту информацию при аудите финансовой отчетности фирмы. И наоборот, управленческий учет часто имеет дело с оценками, а не с доказанными и поддающимися проверке фактами.

Reporting Focus

Финансовый учет ориентирован на создание финансовой отчетности, которая распространяется как внутри компании, так и за ее пределами. Управленческий учет больше касается операционных отчетов, которые распространяются только внутри компании.

Стандарты

Финансовый учет должен соответствовать различным стандартам бухгалтерского учета, тогда как управленческий учет не должен соответствовать каким-либо стандартам, когда информация собирается для внутреннего потребления.

Системы

Финансовый учет не обращает внимания на общую систему, которую компания имеет для получения прибыли, а только на ее результат. И наоборот, для управленческого учета важно определить местонахождение узких мест и различные способы увеличения прибыли за счет устранения проблемных мест.

Период времени

Финансовый учет связан с финансовыми результатами, которые компания уже достигла, поэтому имеет историческую ориентацию. Управленческий учет может касаться бюджетов и прогнозов, а значит, может иметь ориентацию на будущее.

Сроки

Финансовый учет требует, чтобы финансовая отчетность выпускалась после окончания отчетного периода. Управленческий учет может выпускать отчеты гораздо чаще, поскольку информация, которую он предоставляет, наиболее актуальна, если менеджеры могут ее сразу увидеть.

Оценка

Финансовый учет направлен на надлежащую оценку активов и обязательств и, таким образом, связан с обесценением, переоценкой и т. Д. Управленческий учет касается не стоимости этих предметов, а только их производительности.

Сертификаты

Также существуют различия в бухгалтерских сертификатах, которые обычно встречаются в каждой из этих областей. Люди со статусом сертифицированного государственного бухгалтера прошли обучение по финансовому учету, а лица со статусом сертифицированного управленческого бухгалтера прошли обучение по управленческому учету.

Уровни оплаты труда

Уровни оплаты труда, как правило, выше в области финансового учета и несколько ниже в области управленческого учета, возможно, из-за того, что существует мнение, что для полного владения финансовым учетом требуется дополнительное обучение.

Сопутствующие курсы

Руководство для бухгалтеров

Руководство по бухгалтерскому учету

Руководство по новому контроллеру

Финансовый и управленческий учет

Независимо от того, планируете ли вы специализироваться в бухгалтерском учете, каждый студент, который планирует работать в бизнесе после окончания учебы, должен иметь понимание того, как компании работают в финансовом отношении, особенно если вы планируете занимать руководящую должность в будущем.

Например, предположим, что вы отвечаете за управление маркетинговым отделом своей компании.Хотя вы можете думать, что маркетинг не имеет ничего общего с бухгалтерским учетом, если вы возглавляете отдел, вам необходимо знать, как структурировать свой бюджет на основе прошлых расходов и прогнозов на будущее, а также иметь возможность читать финансовые отчеты. .

«Это ложное предположение, что студентам не нужен вводный бухгалтерский учет, чтобы добиться успеха в бизнесе», — говорит Карен Остерхельд, старший преподаватель кафедры бухгалтерского учета в Университете Бентли. «Каждому нужно понимать базовый уровень бизнеса, чтобы продвигаться по карьерной лестнице.”

Два вводных курса бухгалтерского учета, входящие в состав большинства деловых программ, — это финансовый и управленческий учет. Хотя обе темы составляют основу бухгалтерского учета, между ними есть ключевые различия, о которых вам следует знать.

Что такое управленческий учет?

Управленческий учет, также называемый управленческим учетом, используется менеджерами и директорами для принятия решений, касающихся повседневной деятельности компании. Отличительной чертой управленческого учета является то, что он основан не на прошлых результатах, а на текущих и будущих тенденциях.Например, определение того, сколько ваша компания должна взимать плату за новый продукт, и анализ прибыли, которую приносит будущая продуктовая линейка, являются примерами бизнес-проблем в области управленческого учета. Поскольку бизнес-лидерам постоянно необходимо принимать оперативные решения в короткие сроки, управленческий учет должен полагаться на прогнозирование рынков и будущих тенденций.

Что такое финансовый учет?

Финансовый учет используется для представления финансового состояния компании внешним заинтересованным сторонам.Это позволяет совету директоров, акционерам, потенциальным инвесторам и финансовым учреждениям видеть, как компания работала в течение определенного периода времени в прошлом. Эти отчеты подаются ежегодно. Если бизнес считается публично торгуемой компанией на фондовом рынке, отчеты должны быть частью публичного реестра. В курсе финансового учета студенты учатся составлять, читать и анализировать финансовую отчетность.

В чем разница между ними?

Есть два основных различия между финансовым и управленческим учетом.Первое отличие состоит в том, что управленческий учет предоставляется внутреннему сообществу компании, а финансовый учет — для внешней аудитории. Несмотря на то, что финансовый учет имеет большое значение для текущих и потенциальных инвесторов, управленческий учет необходим менеджерам для принятия текущих и будущих финансовых решений для своего бизнеса. Второе отличие заключается в том, что финансовый учет является точным и должен соответствовать общепринятым принципам бухгалтерского учета (GAAP), в то время как управленческий учет может основываться на предположении или оценке, поскольку у большинства менеджеров нет времени, чтобы получить точные цифры к тому времени, когда необходимо принять решение. быть сделано.

Комплексный подход к обучению

Будучи студентом бакалавриата или аспирантуры, вам, вероятно, потребуется пройти один курс финансового учета и один курс управленческого учета, прежде чем вы получите степень. В Bentley University в рамках общей бизнес-программы для студентов бакалавриата используется менее традиционный подход. Вместо прохождения двух отдельных курсов по финансовому и управленческому учету студенты должны пройти два курса, которые объединяют финансовый и управленческий учет.

«В деловом мире финансы и бухгалтерский учет представляют собой очень интегрированный набор концепций, которые используются во всех организациях», — поясняет Остерхельд. «В Bentley мы решили, что было бы более эффективно представить темы студентам как один комбинированный набор концепций, чтобы они могли увидеть, как они работают вместе».

Если вы решите заявить о своей специальности в области бухгалтерского учета или корпоративных финансов и бухгалтерского учета в Bentley, вы перейдете к двум промежуточным курсам, которые углубят темы управленческого и финансового учета.Вам также необходимо будет пройти курс по учету затрат, который обеспечивает следующий уровень детализации в управленческом учете. Этот курс предоставит вам всесторонний охват принципов, участвующих в определении стоимости продукта или услуги.

Подготовьтесь к получению степени в Bentley University

Как выпускник Bentley, вы извлечете выгоду из многолетней репутации университета в области преподавания бухгалтерского учета как на уровне бакалавриата, так и на уровне магистратуры.В 2016 году онлайн-портал College Factual, призванный помочь студентам в выборе колледжа, признал высокий уровень программы бухгалтерского учета Bentley для студентов, заняв первое место в стране. Программа Bentley «Магистр бухгалтерского учета» заняла 28-е место по версии Eduniversal среди выпускников программ бухгалтерского учета и аудита в Северной Америке. Рейтинг Eduniversal основан на трех основных критериях: репутация программы, заработная плата при первом приеме на работу и удовлетворенность студентов.

Благодаря репутации Bentley, университет неоднократно привлекался ведущими бухгалтерскими фирмами страны.«У всех четырех крупных бухгалтерских фирм (Deloitte, PwC, EY и KPMG) университет Bentley включен в список ключевых школ по подбору персонала», — делится Остерхельд.

Кроме того, профессора Bentley, Служба карьерных услуг и сеть выпускников имеют обширные связи в этих организациях и других бухгалтерских фирмах по всей стране, которыми вы можете воспользоваться во время получения степени.

Узнайте больше о программах Bentley по бухгалтерскому учету для студентов и выпускников.

Финансовый учет и управленческий учет — разница и сравнение

Управленческий учет — это область бухгалтерского учета, которая анализирует и предоставляет информацию о затратах внутреннему руководству для целей планирования, контроля и принятия решений.

Управленческий учет — это бухгалтерская информация, разработанная для менеджеров в организации. CIMA (Сертифицированный институт управленческих бухгалтеров) определяет управленческий учет как «Управленческий учет — это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и передачи информации, которая используется руководством для планирования, оценки и контроля внутри организации и для обеспечения надлежащего использования подотчетности за свои ресурсы ».Это этап бухгалтерского учета, связанный с предоставлением информации менеджерам для использования при планировании и контроле операций, а также при принятии решений.

Управленческий учет связан с предоставлением информации руководителям, то есть людям внутри организации, которые направляют и контролируют ее операции. Напротив, финансовый учет занимается предоставлением информации акционерам, кредиторам и другим лицам, не входящим в организацию. Управленческий учет предоставляет важные данные, которыми фактически управляют организации.Финансовый учет представляет собой систему показателей, по которой судят о прошлых результатах деятельности компании.

Поскольку он ориентирован на менеджеров, любому изучению управленческого учета должно предшествовать некоторое понимание того, что менеджеры делают, информационные менеджеры нуждаются и общей деловой среды.

Таблица сравнения

| Финансовый учет | Управленческий учет | |

|---|---|---|

| Цели | Основными целями финансового учета являются раскрытие конечных результатов бизнеса и финансового состояния бизнеса на определенную дату. | Основная цель управленческого учета — помочь руководству путем предоставления информации, которая используется для планирования, постановки целей и оценки этих целей. |

| Аудитория | Финансовый учет дает информацию, которая используется внешними сторонами, такими как акционеры и кредиторы. | Управленческий учет позволяет получать информацию, которая используется в организации руководителями и сотрудниками. |

| Необязательно? | По закону необходимо готовить финансовую бухгалтерскую отчетность и передавать ее инвесторам. | Отчеты управленческого учета не требуются по закону. |

| Отчетность по сегментам | Относится ко всей организации. Некоторые цифры могут быть разбиты по материально значимым бизнес-единицам. | Относится к отдельным отделам в дополнение ко всей организации. |

| Focus | Финансовый учет фокусируется на истории; отчеты за предыдущий квартал или год. | Управленческий учет фокусируется на настоящем и прогнозирует будущее. |

| Формат | Финансовые счета представлены в определенном формате, чтобы можно было легко сравнивать разные организации. | Формат неофициальный и по мере необходимости зависит от отдела / компании. |

| Правила | Правила финансового учета предписываются такими стандартами, как GAAP или IFRS. Существуют юридические требования к компаниям соблюдать стандарты финансовой отчетности. | Отчеты управленческого учета используются только внутри организации; поэтому они не подчиняются юридическим требованиям, которые предъявляются к финансовой отчетности. |

| Периодичность и продолжительность отчетности | Определено — ежегодно, раз в полгода, ежеквартально, ежегодно. | По мере необходимости — ежедневно, еженедельно, ежемесячно. |

| Информация | Денежная информация, поддающаяся проверке. | Денежно-кредитная и корпоративная информация. |

Видео с объяснением различий

Поделитесь этим сравнением:

Если вы дочитали до этого места, подписывайтесь на нас:

«Финансовый учет vs управленческий учет.» Diffen.com. Diffen LLC, n.d. Web. 27 июля 2021 г. <>

Финансовый учет и управленческий учет

3 мин. Читать

- Концентратор

- Бухгалтерский учет