Уровни управления | ITstan.ru

Структура управления любой организации традиционно делится на три уровня управления : операционный, функциональный и стратегический, которые определяются сложностью решаемых задач. Чем сложнее задача, тем более высокий уровень управления требуется для ее решения. При этом следует понимать, что более простых задач, требующих немедленного (оперативного) решения, возникает значительно большее количество, а значит, и уровень управления для них нужен другой — более низкий, где принимаются решения оперативно. При управлении необходимо также учитывать динамику реализации принимаемых решений, что позволяет рассматривать управление под углом временного фактора.

На рисунке отображены три уровня управления, которые соотнесены с такими факторами, как степень возрастания власти, ответственности, сложности решаемых задач, а также динамика принятия решений по реализации задач.

Операционный уровень управления (нижний)

Операционный уровень управления обеспечивает решение многократно повторяющихся задач и операций и быстрое реагирование на изменения входной текущей информации. На этом уровне достаточно велики как объем выполняемых операций, так и динамика принятия управленческих решений. Этот уровень управления часто называют

Пример

Некоторые учетные задачи: учет количества проданной продукции; учет затрат времени, сырья и материалов при выполнении отдельных производственных операций; учет произведенной продукции; бухгалтерский учет и т.д.

Пользователи ИАСУ этого уровня — исполнители и менеджеры низшего звена (бригадиры, инженеры, ответственные исполнители, мастера, нормировщики, техники, лаборанты и т.п.). Основная задача — оперативное реагирование на изменение ситуации. На всех уровнях управления работают как менеджеры, осуществляющие только общие функции, так и менеджеры-специалисты, которые реализуют функции управления в сфере своей компетенции.

Пример

Главный инженер организации (менеджер-специалист) передал часть своих функций менеджерам среднего уровня, например главному энергетику, главному механику, главному электрику, оставив, за собой общие функции управления этими службами, не вмешиваясь в их деятельность на оперативном уровне

Функциональный (тактический) уровень управления

Функциональный уровень управления обеспечивает решение задач, требующих предварительного анализа информации, подготовленной на первом уровне. ИАСУ этого уровня предназначена для менеджеров среднего звена и специалистов (начальники служб, отделов, цехов, начальник смены, участка, научные сотрудники и т.п.). Основная задача — тактическое управление фирмой при решении основных функций в заданной сфере деятельности

На этом уровне большое значение приобретает такая функция управления, как анализ. Объем решаемых задач уменьшается, но возрастает их сложность. При этом не всегда удается выработать нужное решение оперативно, требуется дополнительное время на анализ, осмысление, сбор недостающих сведений и т.п. Управление связано с некоторой задержкой от момента поступления информации до принятия решений и их реализации, а также от момента реализации решений до получения реакции на них.

Пример

На основании анализа статистических данных по спросу на продукцию, о ценах конкурентов и пр. прогнозируется прибыль и разрабатывается план выпуска продукции на ближайший период (неделю, месяц, квартал). Результаты принимаемых управленческих решений проявляются спустя некоторое время.

Cтратегический уровень управления

Cтратегический уровень обеспечивает выработку управленческих решений, направленных на достижение долгосрочных стратегических целей организации. На этом уровне управления ИАСУ обслуживает менеджеров высшего звена руководства организации, основной задачей которых является стратегическое планирование деятельности предприятия на рынке и координация внутрифирменной тактики управления. Прочие функции управления на этом уровне в настоящее время разработаны недостаточно полно.

Часто стратегический уровень управления называют стратегическим или долгосрочным планированием. Правомерность принятого на этом уровне решения может быть подтверждена спустя достаточно длительное время (месяцы или годы). Ответственность за принятие управленческих решений на этом уровне чрезвычайно велика и определяется не только результатами анализа с использованием математического и специального аппарата, но и профессиональной интуицией менеджеров.

Пример

На основании анализа финансового состояния фирмы принимаются решения об увеличении (уменьшении, снятии с продажи) производимой продукции, о привлечении дополнительных работников или об их сокращении.

Функции ИАСУ — информационных автоматизированных систем управления

Функции ИАСУ определяются на основе целей управления, заданных ресурсов для их достижения и ожидаемого эффекта от автоматизации., В функции ИАСУ включаются: планирование и (или) прогнозирование; учет, контроль, анализ; координацию и/или регулирование. Необходимый набор элементов выбирают в зависимости от вида конкретной ИАСУ.

как перейти на стратегический уровень управления

Фото: Pixabay.com

Фото: Pixabay.com

Один из ключевых запросов от управляющих собственников в среднем бизнесе: как уйти от текучки («операционки»), чтобы посвящать больше времени стратегическому управлению? Как правило, управляющие собственники признаются, что уделяют не менее 80% своего времени решению задач ежедневного управления, но мечтают о том, чтобы снизить этот показатель до 20%.

Высвободившееся время они хотели бы направлять на решение стратегических задач своего бизнеса, на развитие новых проектов и направлений деятельности. Быть собственником-стратегом, а не управленцем.

Один из набирающих популярность инструментов для решения этой проблемы – формирование совета директоров как управляющего органа. Или создание консультативного (наблюдательного) совета как органа совещательного. Вместе с тем, само по себе внедрение в управленческую практику компании совета директоров не обеспечивает решения задачи снижения вовлеченности управляющего собственника в «операционку». Резкий отход собственника от оперативного управления в условиях, когда до этого все процессы были замкнуты на него, чреват управленческими ошибками и даже развалом бизнеса.

Как же можно облегчить подобный переход? В мировой научной мысли проблема перехода от ручного управления к более системному управлению получила название «предпринимательского кризиса» (entrepreneurial crisis). Если предпринимателю не удается с ним справиться, то следствием может быть или замедление роста, или управленческий хаос.

Технология перехода

Интересный взгляд на подход к решению данной проблемы был предложен несколько лет назад в работе Building Sustainable High-Growth Startup Companies: Management Systems as an Accelerator («Создание устойчивых, быстрорастущих стартап-компаний: управление системами как акселератор»). В 2011 году она получила специальный приз от компании Accenture. Авторы предложили рассмотреть систему управления компанией как сумму конкретных управленческих технологий (инструментов или управленческих подсистем), таких как «наличие бюджета» или «наличие плана продаж у продавцов».

Всего они выделили 46 типовых управленческих инструментов в восьми ключевых категориях:

Финансовое планирование (Financial Planning)

-

Составляется бюджет на ближайший год (operating budget).

-

Составляется прогноз движения денежных средств (cash flow projections).

-

Есть формализованный план продаж (sales projections).

Оценка финансовых результатов (Financial Evaluation)

-

Есть установленные процедуры предварительного одобрения долгосрочных инвестиций (capital investment approval procedures).

-

Есть процедуры одобрения текущих расходов (expenses approval procedures).

-

-

Анализируется рентабельность в разрезе продуктовой линейки (product profitability analysis).

-

Анализируется рентабельность в разрезе клиентов (customer profitability analysis).

-

Оценивается стоимость привлечения клиентов (customer acquisition costs analysis).

Кадровое планирование и формализация кадровых процессов (Human Resources Planning)

-

В компании зафиксированы «основополагающие ценности» (core values).

-

Определена «миссия компании» (mission statement).

-

В компании формализована оргструктура (organizational chart).

-

В компании задокументирован кодекс ожидаемого поведения сотрудника в типовых ситуациях (codes of conduct).

-

Описаны должностные обязанности (written job descriptions).

-

Есть программа ориентации для новых сотрудников (orientation program from new employees).

-

Выпускается информационный бюллетень (внутренняя газета) для сотрудников компании (company-wide newsletter).

Оценка персонала (Human Resources Evaluation)

-

Задачи для менеджеров задокументированы (written performance objectives for managers).

-

Отчет об аттестации оформляется в письменном виде (written performance evaluation reports).

-

Вознаграждение привязано к результатам (linking compensation to performance).

-

Бонусные программы формализованы (individual incentive programs).

Стратегическое планирование (Strategic Planning)

-

Для компании определены промежуточные стратегические (нефинансовые) контрольные точки (definition of strategic (non-financial) milestones).

-

Есть план расширения бизнеса в разрезе ключевых клиентов (customer development plan (plan to develop market).

-

Есть план по набору/развитию сотрудников (headcount/human capital development plan).

-

Есть план разработки перспективной продукции (product portfolio plan (plan about future products).

-

Есть бюджет инвестиций в перспективные направления (investment budget).

Управление разработкой новой продукции (Product Development Management)

-

Для проектов определяются промежуточные контрольные точки (project milestones).

-

Существует стандартизованный процесс тестирования перспективной продукции (product concept testing process).

-

Существует регулярная внутренняя отчетность, сравнивающая фактические результаты от проекта с планируемыми (reports comparing actual progress to plan).

-

В компании существует формализованная процедура отбора проектов для финансирования (project selection process).

-

Формализован портфель перспективной продукции (product portfolio roadmap).

-

Выделен бюджет на перспективные разработки (budget for development projects).

-

Разработаны ориентиры и зафиксированы лучшие практики для формирования проектных команд (project team composition guidelines).

Управление продажами и маркетингом (Sales / Marketing Management)

-

Установлены плановые задания для специалистов отдела продаж (sales targets for salespeople).

-

Компания регулярно анализирует рынок (market research projects).

-

В компании есть стандартизованная система вознаграждения сотрудников отдела продаж (sales force compensation system).

-

Внедрены правила найма и увольнения сотрудников отдела продаж (sales force hiring and firing policies).

-

Есть отчетность о невыполненных заказах (reports on open sales).

-

Отслеживается уровень удовлетворенности клиентов (customer satisfaction feedback).

-

Бизнес-процессы, связанные с продажами, задокументированы (sales process manual).

-

Есть программа обучения сотрудников отдела продаж (sales force training program).

-

Установлена политика маркетингового партнерства (marketing collaboration policies).

-

Внедрена система управления информацией о клиентах (customer relationship management system).

Управление партнерскими программами (Partnership Management)

-

Есть план развития внешних партнерств (partnership development plan).

-

Утверждена политика по взаимодействию с бизнес-партнерами (policy for partnerships).

-

Отслеживается достижение запланированных результатов / контрольных точек в партнерских проектах (partnership milestones).

-

Есть система мониторинга партнеров (partner monitoring systems).

Проанализировав на пятилетнем промежутке применение этих управленческих инструментов 78-ю компаниями, часть из которых развивалась самостоятельно, а часть – с привлечением венчурного капитала, что, как правило, подразумевало также передачу управленческой экспертизы, авторы исследования пришли к интересным выводам:

-

-

Компании, привлекавшие венчурных инвесторов, гораздо активнее и быстрее внедряли новые управленческие инструменты. Более активное внедрение управленческих технологий привело к существенно более быстрому росту. В проанализированной выборке за 5 лет активные «внедренцы» выросли в три раза больше, чем неактивные.

-

Штат ни одной из компаний из группы медленно внедряющих управленческие инструменты не превысил 50 сотрудников за 5 лет. Одна из гипотез: предел для более-менее эффективного «ручного» управления непосредственно собственником составляет примерно 50 сотрудников.

-

Компании, в которых был привлечен сторонний профессиональный инвестор, быстрее внедряли управленческие инструменты, прежде всего, в области финансового планирования, оценки финансовых результатов, управления разработкой новой продукции и управления продажами и маркетингом. Как ни удивительно, разница в области управления кадрами и стратегического планирования была выражена гораздо меньше.

-

Как это работает в России

По моему опыту, когда в капитал растущей российской компании входит венчурный инвестор, он первым делом налаживает именно это: качественный управленческий учет в привязке к МСФО, привязку целевых финансовых показателей (КПЭ) к стратегии, ставит систему одобрения инвестиций и налаживает систему продаж. Сверху все это прикрывается грамотной системой корпоративного управления. Любопытно, что это как раз именно то, что предписывает теория.

Почему основное внимание профессиональные инвесторы уделяют именно этим областям? Почему при переходе на стратегический уровень управления имеет смысл, в первую очередь, фокусироваться на налаживании бизнес-процессов именно здесь?

Стратегический уровень управления предполагает взгляд на бизнес как на инвестиционный проект с учетом всех вложенных в него средств, всех полученных выплат и ожидаемой̆ стоимости собственного капитала (например, 20% или 30% годовых). Без надежной финансовой информации, уверенности в способности компании генерировать доходы, а также способности избежать растраты средств, в том числе в виде финансирования неперспективных и непроизводительных проектов, этого достичь невозможно.

Выгоды от применения «технологического подхода»

С учетом уже сказанного, есть несколько рекомендаций как для управляющих собственников, так и независимых директоров относительно перехода на стратегический уровень управления. Итак, необходимо:

-

Провести ревизию используемых в компании управленческих инструментов, используя меню из 46 предложенных управленческих технологий и инструментов.

-

Определить направления для «прокачки», фокусируясь, прежде всего, на качестве финансового планирования и отчетности, управлении циклом разработки новой продукции и управлении продажами и маркетингом. Прежде всего, наладить толковый управленческий учет в привязке к МСФО, привязку финансовых показателей к стратегическим целям, подкрепленную соответствующей системой мотивации, разработать систему одобрения инвестиций и наладить систему продаж.

-

Привлечь опытных экспертов или менторов в «прокачиваемых» областях, что позволит ускорить внедрение изменений и избежать ненужных ошибок. Прекрасную возможность для этого дает как формат совета директоров, так и консультативного совета.

-

Рассмотреть возможность и целесообразность привлечения профессионального или стратегического инвестора не столько ради денег, сколько для помощи в налаживании оптимальных управленческих процессов.

В чем плюс такого подхода? Во-первых, он позволяет внедрять изменения постепенно, фокусируясь на областях, потенциально дающих максимальную финансовую отдачу, что, в свою очередь, обеспечивает ресурс для следующих изменений в будущем. Во-вторых, стандартизируя отдельные бизнес-процессы, этот подход позволяет более сфокусировано подходить к передаче полномочий на конкретном участке работы менеджменту, не ставя при этом под удар другие участки. Кроме того, при таком подходе, четче определяя должностные обязанности на каждом участке, появляется возможность точечно и целенаправленно привлекать внешних специалистов-профессионалов.

Стратегический менеджмент. Уровни стратегического управления

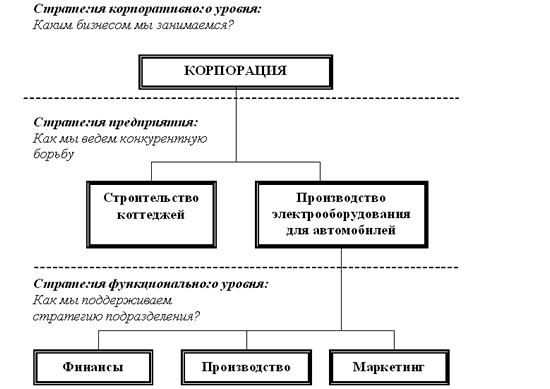

В организации стратегии планируются и осуществляются одновременно или последовательно на нескольких уровнях. Рассмотрим три уровня — корпоративный, уровень предприятия, или бизнес-единиц, составляющих корпорацию, и функциональный, которые представлены на рис. 1

Рис. 1. Применение стратегии на различных уровнях

Корпоративная стратегия — первый уровень. Она определяет организацию в целом, поведение ее подразделений или бизнес-единиц, товарные линии, комбинация которых позволяет воспринимать компанию как целостность, и отвечает на вопрос: каким бизнесом занимается корпорация? Стратегическая деятельность на корпоративном уровне включает в себя, например, приобретение нового бизнеса, расширение или сокращение уже существующего, создание совместных предприятий.

Корпоративный уровень управления представлен главным управляющим (генеральным директором, президентом корпорации и т.д.), советом директоров и другим старшим персоналом, принимающим стратегические решения для всей организации. Обычно в обязанности этих руководящих лиц входят: определение назначения, миссии и целей организации, выявление ключевых областей деятельности, выделение ресурсов для каждого вида деятельности, а также формулирование стратегий, которые охватывают корпоративную деятельность. Корпоративная стратегия включает также вопросы финансовой и организационной структуры предприятия в целом. Стратегическими задачами корпоративного уровня могут быть, например, такие: открыть новое предприятие за рубежом или создать оффшорное производство в стране с дешевой рабочей силой.

Стратегия предприятия — второй уровень, часто характеризуется как конкурентная или деловая стратегия. Фундаментальным здесь является вопрос: как и с кем конкурировать на конкретном рынке? В компании уровень предприятия состоит из руководителей отдельных хозяйственных подразделений, входящих в организацию, а также обеспечивающего их персонала. Главная роль этих управляющих состоит в том, чтобы перерабатывать общие сведения о направлении и намерениях поступающих с корпоративного уровня в конкретные стратегии групповой и индивидуальной деятельности. Типичные стратегические вопросы на этом уровне могут выглядеть следующим образом:

Должна ли продукция предприятия соответствовать ассортименту товаров конкурента?

Насколько должны быть модернизированы предприятие и оборудование?

Каким образом будет финансироваться предполагаемая деятельность?

Нужно ли оставлять нераспределенную прибыль для будущих вложений?

Нужно ли стремиться к тому, чтобы организация была технологическим лидером?

На уровне предприятия стратегические задачи чаще всего нацелены на успех в конкурентной борьбе. Это могут быть, например, задачи внедрения новой продукции или услуги, а также создания отдела по исследованиям и разработкам.

Функциональная стратегия является третьим уровнем. Фундаментальным здесь является вопрос: что вносят различные функциональные действия в другие уровни стратегии? Исполнители не имеют возможности оценить всю широту картины, однако они отвечают за развитие функциональных стратегий, которые вписываются в стратегические задачи, поставленные управляющими на корпоративном уровне и уровне предприятия. Финансовые органы дают существенную информацию для формулировки стратегии и обеспечивают меры по оценке степени воплощения ее в жизнь.

На уровне оперативного управления создаются предпосылки или условия для решения стратегических задач. Это могут быть, например, требования разработать и ввести программу овладения несколькими профессиями или автоматизировать производственный процесс.

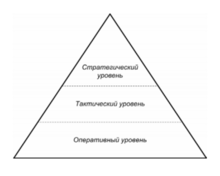

Треугольник Энтони — Википедия

Модель треугольника Энтони

Модель треугольника ЭнтониТреугольник Энтони[1] — организационная модель в менеджменте. Предложена в 1965 году американским организационным теоретиком, профессором административного управления в Гарвардской школе бизнеса, Робертом Энтони. Треугольник представляет из себя иерархический взгляд на структуру менеджмента, с большим количеством оперативных решений на дне, нескольким количеством тактических решений в середине, и небольшим количеством важных стратегических решений на вершине треугольника. Чем выше на диаграмме треугольника определенное решение, тем больше возможностей оно охватывает и менее точным становится. Следовательно, двигаясь вниз по диаграмме, решения становятся более подробными и более точно применимыми.

Благодаря работам Джорджа Горри и Майкла Скотта Мортона, данная модель стала известной в кругах обращения с информационными системами[2]

Стратегический уровень[править | править код]

На стратегическом уровне управления принятие решений относится в целом к компании. Решения носят долгосрочный характер и определяют путь развития организации.

В стратегическом управлении ставятся долгосрочные цели, определяются ресурсы, необходимые для их достижения, и ищутся возможности для их получения. На данном уровне возможна корректировка целей.

Базовый уровень — уровень, на котором устанавливается вся дальнейшая судьба предприятия. Решения принимаются высшим органом управления, например, советом директоров. Дальнейшая детализация решений отражается на тактическом уровне.

На стратегическом уровне управленческая информация используется для формирования соответствующей стратегической политики, долгосрочного планирования и контроля, принятия решений о стратегических инвестициях, выпускаемых продуктах, новых технологиях, методах конкурентной борьбы, выходе на перспективные рынки и расширении клиентской базы, стратегических поставщиках, слияниях и приобретениях.

В связи с этим информация, используемая на стратегическом уровне, охватывает все сферы деятельности организации – рентабельность в целом и по отдельным показателям, условия долгосрочного кредитования, потребности в персонале, оборудовании и сегментах рынка.

Необходимость поддержки управления на стратегическом уровне, обсуждается в менеджменте в течение последних нескольких лет. В данном контексте выработался отдельный термин – управленческий учет, который характеризует учет всех факторов, оказывающих влияние на стратегическое развитие предприятия.

Тактический уровень[править | править код]

На тактическом уровне предполагается решить вопрос о том как достичь стратегических целей: какие ресурсы и на каких условия привлечь. Цели данного уровня среднесрочные.

На тактическом уровне формируются бюджеты, планы, товарный ассортименты, цены. Также здесь решается вопрос об ограниченных ресурсах – стоит ли их покупать или производить.

Для принятия среднесрочных решений требуется информация о производительности, прогнозах продаж, денежных потоков, рентабельности и структуре запасов.

Оперативный уровень[править | править код]

Следующий уровень – оперативный. На нем принимаются решения об отдельных операциях и задачах. В основном они носят производственный характер. Цели на данном уровне краткосрочные и не влияют на стратегический план. Это обычно повседневные дела, решаемые линейным персоналом. На нем рассматриваются жалобы, заработные платы, вопросы дебиторской задолженности и краткосрочной кредиторской, вопросы с клиентами. Информация, используемая на данном уровне, носит обычно неопределенный характер.

Основное требование к соблюдении уровней управленческих решений – информация не должна дублироваться на разных уровнях. Для принятия решений на каждом отдельном уровне требуется своя информация и учитывать характер решаемых задач.

Соответственно, уровни двигаются от стратегического к оперативному – сначала ставятся долгосрочные задачи, затем решается каким образом они будут реализовываться и затем, переходя на оперативный уровень, решаются более мелкие задачи. Информация двигается таким же образом – на стратегическом уровне она более обобщена, а на оперативном подробна.

- Стратегический менеджмент. Harvard Business Review (HBR). – 2016. – 340 с.

- Рене Моборн. Стратегия. Альпина Паблишер. – 2016. – 257 с.