Приложение — Коммерсантъ Деньги (117860)

У ученых-экономистов и знаменитых кутюрье есть нечто общее: для демонстрации результатов деятельности им необходимы стройные модели. Модели экономистам нужны для описания неких причинно-следственных связей в экономических процессах, и если получается это сделать на конкретных примерах для какого-то момента времени, то модели становятся догмой для тех, кто принимает решения при проведении денежно-кредитной политики. А тот факт, что на экономическую модель, как и на модель на подиуме, можно натянуть все что угодно, что в этом вряд ли можно выйти в реальный мир, который к тому же постоянно меняется,— это дело десятое.

Монетарная теория и монетарные циклы

В современном мире есть как минимум десять экономических теорий или школ, претендующих на истинность, но у тех, кто принимает решения в области денежно-кредитной политики, в моде монетаризм. Монетаризм — неоклассическая эмпирическая теория, согласно которой развитие экономики в первую очередь определяется количеством денег в обращении, а вовсе не технологиями или наличием ресурсов и не, например, социально-политическими процессами.

Для объяснения природы экономических циклов разработана стройная монетарная концепция, согласно которой начальной точкой восходящего экономического цикла становится момент роста предложения кредитных денег со стороны банковской системы. За ростом кредитования следует снижение процентных ставок, затем рост совокупного спроса и инвестиций, приводящих к подъему экономики и к повышению инфляции. Но по мере исчерпания кредитных денег ставки начинают расти, как, впрочем, и стоимость обслуживания долгов, доходы бизнеса и населения сокращаются, совокупный спрос падает, начинается спад производства, снижение зарплат и количества рабочих мест, и наступает экономический спад, который продолжается до тех пор, пока не начнется новая кредитная экспансия.

По сути, в этой модели действует некая «невидимая рука рынка», которая дает отмашку банкам начинать кредитование, затем вычерпывает кредитные ресурсы, почему-то не возвращая их в банковскую систему, сначала разогревает, а потом начинает душить экономику. Очевидно, что такую «руку рынка» необходимо как-то разумно направлять или сдерживать. И тогда на подиум выходят центробанки.

Очевидно, что такую «руку рынка» необходимо как-то разумно направлять или сдерживать. И тогда на подиум выходят центробанки.

Роль центробанков в монетарной модели

Само количество денег в обращении регулируется центральными банками, именно регулируется, а не устанавливается императивно. При этом объем эмиссии денег — это всего лишь один из компонентов денежного предложения, большая часть которого создается банковской системой в виде денежных агрегатов, то есть активов (остатков на счетах, вкладов, ценных бумаг и пр.), выполняющих функции кредитных денег.

Денежная масса — это наличные деньги в обращении и депозиты на счетах в коммерческих банках. Поэтому, управляя «печатным станком» и процентными ставками, центробанки могут оказывать определенное влияние на денежное предложение, но степень такого влияния зависит от денежной базы, состоящей из наличных денег и резервов коммерческих банков в ЦБ. А вот безналичные деньги создаются самой банковской системой при кредитовании.

Если нужно запустить экономический рост, то, согласно монетарной модели, центральный банк увеличивает денежную эмиссию, снижает учетную ставку, начинает скупать ценные бумаги с рынка и уменьшает норму резервирования. Недостаток этой теории заключается в том, что любая монетарная политика эффективно работает лишь на ограниченном интервале, обычно не превышающем трех лет. Именно столько времени требуется экономике для восстановления финансовых и ресурсных запасов.

Через несколько лет к регуляторам приходит осознание, что монетарную политику пора менять, а наиболее быстрый эффект дает изменение учетной или ключевой ставки центробанков.

Инфляция и поиск нейтральной ставки

Кредитные и депозитные процентные ставки принято сравнивать с уровнем инфляции. Сама по себе инфляция — это относительная статистическая величина, модель расчета которой настолько спорна, что принимать официальные цифры инфляции за истину — все равно что считать «лошадиной силой» мощность, которую развивает гипотетическая лошадь ростом 1 м и массой 1 кг.

Считается, что, когда процентные ставки ниже инфляции, это стимулирует потребление, а значит, и рост экономики, если, конечно, потребительские товары производятся этой экономикой, а не импортируются, например, из Китая, потому что в противном случае это будет необеспеченная денежная эмиссия, которая надует пузыри и в конце концов приведет к стагфляции. Если ставки выше инфляции, растут сбережения, но падает экономическая активность.

Если ставки выше инфляции, растут сбережения, но падает экономическая активность.

У некоторых центробанков есть обязанность не просто таргетировать инфляцию, но и монетарными методами управлять темпами экономического роста в стране. Так, например, Федеральная резервная система действует на основании уставного мандата Конгресса США по «содействию максимальной занятости, стабилизации цен и сохранению умеренных долгосрочных процентных ставок», поэтому монетарная политика ФРС строится на достижении целевых показателей по инфляции и уровню безработицы.

В монетарной теории есть понятие «нейтральная процентная ставка». Это такой уровень ставки ЦБ, при котором инфляция соответствует целевому ориентиру и при этом обеспечивается полная загрузка производственных мощностей. Считается, что при достижении нейтрального уровня процентной ставки монетарная политика перестает влиять на экономику.

От теории к практике

Фото: Сергей Гарбовски, Коммерсантъ

После кризиса 2008 года ФРС США, чтобы вытянуть американскую экономику и банковскую систему из мирового кризиса, действовала именно так, как предписывала теория. Эмиссия долларов, скупка казначейских облигаций Минфина США и ипотечных бумаг на сумму $3,5 трлн, предоставление дополнительной ликвидности банкам на триллионы долларов через операции обратного репо, нулевые ставки рефинансирования до 2014 года. И все это оказалось лишь для того, чтобы заполнить гигантскую «денежную яму», которую «вырыли» американские банки, раздавая ипотечные кредиты и надувая объемы производных финансовых инструментов. По оценке экспертов Палаты представителей США, через пять лет после запуска программы монетарного стимулирования 81,5% из выделенных ФРС на борьбу с кризисом средств оказались в резервах на банковских счетах.

Эмиссия долларов, скупка казначейских облигаций Минфина США и ипотечных бумаг на сумму $3,5 трлн, предоставление дополнительной ликвидности банкам на триллионы долларов через операции обратного репо, нулевые ставки рефинансирования до 2014 года. И все это оказалось лишь для того, чтобы заполнить гигантскую «денежную яму», которую «вырыли» американские банки, раздавая ипотечные кредиты и надувая объемы производных финансовых инструментов. По оценке экспертов Палаты представителей США, через пять лет после запуска программы монетарного стимулирования 81,5% из выделенных ФРС на борьбу с кризисом средств оказались в резервах на банковских счетах.

Не отставали и «коллеги» ФРС в Европе и в Японии. Так, операции ЕЦБ по долгосрочному рефинансированию банков и выкупу активов составили €2,5 трлн, но эта программа должна быть завершена в декабре 2018 года. ЕЦБ держал базовые ставки на нулевом уровне, а ставки по депозитам для банков на отрицательном (–0,40%) для того, чтобы коммерческие банки не хранили триллионы евро на корсчетах в ЕЦБ, а кредитовали экономику.

Денежная эмиссия при нулевых ставках, совершенная ФРС США, ЕЦБ, Банком Японии, Банком Англии и рядом других центробанков после 2008 года, оценивается в $10 трлн. Столько потребовалось «напечатать» денег, чтобы предотвратить обвал экономик развитых стран и обрушение мирового рынка облигаций, размер которого оценивался в $100 трлн.

Еще в 2016 году глава фонда RIT Capital Partners лорд Джейкоб Ротшильд назвал такую рекордную по объемам денежную эмиссию «глобальным финансовым экспериментом», предсказать будущие последствия которого практически невозможно. И хотя монетаристы утверждают, что цели денежно-кредитной политики лучше всего достигаются, если ориентироваться на темпы роста денежной массы, а не на экономическую политику правительств, практика в тех же Соединенных Штатах доказывает обратное.

В основе экономического роста США сейчас лежит фискальная рефляция — то есть набор мер, направленных на увеличение объемов национального производства внутри США посредством государственного стимулирования экономики на основании новой бюджетной/фискальной политики (fiscal policy), более известной как «налоговая реформа Трампа», подразумевающей также проведение умеренной денежно-кредитной политики (monetary policy) ФРС США и сокращение дефицита торгового баланса.

Сейчас благодаря фискальному стимулированию и росту госрасходов экономика США демонстрирует темпы сравнимые с общемировыми (3,5–4%), но уже начинает перегреваться, безработица на минимуме, растет инфляция. В обозримом будущем ВВП США достигнет потенциального значения — максимального объема реального ВВП, который экономика способна производить за определенный период времени при полном и эффективном использовании всех доступных факторов производства и имеющихся технологий. Но дальше, согласно теории экономических циклов, начнется спад и рецессия, поскольку выше максимумов подпрыгнуть невозможно. В этой ситуации монетарный ответ один — повышать ставки сейчас, чтобы не допустить перегрева экономики. Поскольку среди центробанков мира ФРС США является основным, всем остальным волей-неволей придется следовать в русле политики ФРС. Это означает, что после десяти лет «тепличных условий» и возможностей правительств, компаний и граждан в развитых странах наращивать долги при минимальной нагрузке наступают жесткие времена разворота кредитных циклов наверх и роста ставок.

Это означает, что после десяти лет «тепличных условий» и возможностей правительств, компаний и граждан в развитых странах наращивать долги при минимальной нагрузке наступают жесткие времена разворота кредитных циклов наверх и роста ставок.

От практики повышения ставок к обвалу рынков

В начале 2000-х неконтролируемый рост долгов в сочетании с повышением ставок ФРС США привел в итоге к мировому кризису 2008 года. Сейчас наблюдается схожая картина. Государственный долг США — $21,84 трлн, при этом общий долг Соединенных Штатов — $71,7 трлн. Из этой суммы долг граждан США составляет $19,3 трлн, где ипотека — $15,4 трлн, $1,6 трлн — студенческие долги, $1,04 трлн — долги по кредитным карточкам. На банки и корпорации приходится $30,6 трлн в пропорции примерно 50:50. Часть кредитных денег компании тратят на выкуп своих акций на бирже, раздувая капитализацию и возвращая акционерам средства из займов. Долевое финансирование компаний, таким образом, заменяется долговым. Далеко не все компании и граждане смогут обслуживать свои долги. Американский рынок высокодоходных корпоративных облигаций в ближайшем будущем может повторить судьбу ипотечных облигаций 2007–2008 годов. Высокодоходные облигации с рейтингом ниже ВВВ, а таких в США сейчас размещается больше половины из всего объема облигаций, станут дефолтными, высокорейтинговые — «мусорными». Так называемые зомби-компании — закредитованные и при этом неприбыльные или находящиеся на грани рентабельности даже при низких кредитных ставках — начнут массово банкротиться даже при небольшом росте ставок. Под подобным риском сейчас находится даже такой гигант американской индустрии, как General Electric.

Американский рынок высокодоходных корпоративных облигаций в ближайшем будущем может повторить судьбу ипотечных облигаций 2007–2008 годов. Высокодоходные облигации с рейтингом ниже ВВВ, а таких в США сейчас размещается больше половины из всего объема облигаций, станут дефолтными, высокорейтинговые — «мусорными». Так называемые зомби-компании — закредитованные и при этом неприбыльные или находящиеся на грани рентабельности даже при низких кредитных ставках — начнут массово банкротиться даже при небольшом росте ставок. Под подобным риском сейчас находится даже такой гигант американской индустрии, как General Electric.

Не лучшим образом обстоят дела и в Европе. Сверхмягкая политика ЕЦБ позволяла европейским зомби-компаниям существовать достаточно долгое время. Но ЕЦБ завершает цикл мягкой денежно-кредитной политики вслед за ФРС США. По оценкам Банка международных расчетов, доля зомби-компаний в ЕС составляет уже 10%, а в странах ОЭСР в целом 12%. Это означает, что в 2019 году каждая восьмая компания в мире может обанкротиться.

Соотношение совокупного долга к глобальному ВВП достигло к середине 2018 года 318% — это исторический максимум. Долгов в мире — $247 трлн, и значительная часть этой задолженности номинирована в долларах. Ставки растут, а вместе с ними растет и кредитная нагрузка. Кроме того, в мире есть экономический «парадокс Триффина»: чтобы снабжать долларами весь мир, Соединенные Штаты, как центр эмиссии мировой резервной валюты, должны постоянно увеличивать дефицит платежного баланса, но Трамп его сокращает. Соответственно, долларов во внешний мир будет попадать меньше. А ведь доллароцентричный финансовый мир построен в том числе и на том, что все товарные рынки стали финансовыми, а производство и потребление поддерживается кредитными деньгами. Поэтому риски растут и у тех, кто управляет финансами, и у тех, кто торгует сырьем, и у тех, кто производит что-либо и получает доллар в оплату своих товаров. Сейчас уже вся мировая торговля находится под риском. Ужесточение монетарной политики ФРС делает дороже фондирование для транснациональных корпораций, что может негативно сказаться на их бизнесе и будущих прибылях. Рост процентных платежей по долгам сократит потребительскую активность во всем мире.

Рост процентных платежей по долгам сократит потребительскую активность во всем мире.

Многие это осознают, и начинается «бегство от рисков». Волна распродаж прокатилась летом по рынкам развивающихся стран, фондовый рынок Китая просел по капитализации на $3 трлн, а к осени проблема добралась и до США с Европой, запустив масштабное снижение фондовых индексов.

Дальнейшее повышение ставок, анонсированное ФРС, означает, что 2019 год будет худшим для рынка корпоративного долга за последние десять лет. В конце 2018 года мы наблюдали лишь начало спада. Рост платежей по обслуживанию долга и сокращение баланса ФРС снизят влияние фискальных стимулов для американской экономики. К тому же сокращение ликвидности — это еще и рост волатильности в отсутствие рыночного спроса.

Ситуацию на рынках могут усугубить индексные фонды и ETF-фонды, которые аккумулируют средства населения для игры на фондовом рынке и которые покупали растущие акции даже тогда, когда многим стало очевидно, что такой рост ничем не обоснован и впереди коррекция рынка вниз. Но они обязаны покупать акции, когда рынок растет и клиенты приносят деньги. Таковы правила. Но когда начнется обратное движение вниз, индексные фонды, из которых клиенты массово начнут забирать средства, начнут глобальную распродажу акций и тем самым еще больше усугубят и без того критическую ситуацию.

Но они обязаны покупать акции, когда рынок растет и клиенты приносят деньги. Таковы правила. Но когда начнется обратное движение вниз, индексные фонды, из которых клиенты массово начнут забирать средства, начнут глобальную распродажу акций и тем самым еще больше усугубят и без того критическую ситуацию.

Попытка успокоить ветер словами

Анонсировав на ноябрьском заседании ФРС США повышение ставки в декабре 2018 года и еще как минимум три повышения в 2019 году, председатель Федерального резерва Джером Пауэлл вызвал шок на рынках и гнев президента Трампа. Главу Белого дома можно понять, цикл повышения ставок может прервать рост американской экономики и перечеркнуть все успехи его администрации за последние два года, достигнутые огромными усилиями и резким ростом государственного долга. Трамп и раньше критиковал ФРС за ужесточение денежно-кредитной политики, поскольку это грозит «экономическим шоком».

Именно поэтому председатель ФРС США Джером Пауэлл вынужден был в конце ноября смягчить риторику. Он сказал, что ставка уже близка к «нейтральному» уровню. А как мы знаем, «нейтральная процентная ставка» в монетарной модели не оказывает ни сдерживающего, ни стимулирующего влияния на экономику. Вряд ли с этим тезисом согласятся компании-зомби и закредитованные корпорации. К тому же нейтральная ставка складывается из реальной ставки и целевой инфляции. Ранее в качестве ориентира нейтральной ставки был уровень 3%, сейчас это оценивается как 2,75%. Учитывая, что на начало декабря 2018 года текущий диапазон ставки ФРС составлял 2–2,25%, рынку необходимо пережить как минимум два повышения ставки с шагом по 0,25 процентных пунктов.

Он сказал, что ставка уже близка к «нейтральному» уровню. А как мы знаем, «нейтральная процентная ставка» в монетарной модели не оказывает ни сдерживающего, ни стимулирующего влияния на экономику. Вряд ли с этим тезисом согласятся компании-зомби и закредитованные корпорации. К тому же нейтральная ставка складывается из реальной ставки и целевой инфляции. Ранее в качестве ориентира нейтральной ставки был уровень 3%, сейчас это оценивается как 2,75%. Учитывая, что на начало декабря 2018 года текущий диапазон ставки ФРС составлял 2–2,25%, рынку необходимо пережить как минимум два повышения ставки с шагом по 0,25 процентных пунктов.

Но если стимулирующая политика администрации Трампа и жесткий протекционизм продолжат поддерживать темпы роста американской экономики, а уход компаний-зомби в небытие ее только оздоровит, то остальному миру нужно приготовиться к настоящему кризису. Ставку придется повышать и дальше, чтобы не допустить перегрева экономики США, а весь остальной мир окажется на пороге разворота глобального экономического цикла, и можно будет забыть о темпах роста в 3,8%, как это было в 2018 году. Пострадают мировая торговля и производство, что крайне негативно для Китая как второй экономики мира, а также для тех стран, которые поставляют сырье и углеводороды в Китай, в частности России. Торговые войны, на которые монетарная политика и предложение денег никак повлиять не могут, также скажутся на мировых финансах. МВФ оценивает стоимость торговой войны США с Китаем в 2018 году как 0,5% от мирового ВВП, или $430 млрд, но в 2019–2020 годах ущерб начнет удваиваться, поскольку торговая война уже провоцирует падение стоимости активов на мировых финансовых и сырьевых рынках. К тому же совокупное воздействие реальных экономических и финансовых потрясений, вероятно, окажется серьезнее, чем предполагает стандартное экономическое моделирование, поскольку методология плохо отражает финансовые потрясения и роль рынка капитала в товарных и производственных цепочках.

Пострадают мировая торговля и производство, что крайне негативно для Китая как второй экономики мира, а также для тех стран, которые поставляют сырье и углеводороды в Китай, в частности России. Торговые войны, на которые монетарная политика и предложение денег никак повлиять не могут, также скажутся на мировых финансах. МВФ оценивает стоимость торговой войны США с Китаем в 2018 году как 0,5% от мирового ВВП, или $430 млрд, но в 2019–2020 годах ущерб начнет удваиваться, поскольку торговая война уже провоцирует падение стоимости активов на мировых финансовых и сырьевых рынках. К тому же совокупное воздействие реальных экономических и финансовых потрясений, вероятно, окажется серьезнее, чем предполагает стандартное экономическое моделирование, поскольку методология плохо отражает финансовые потрясения и роль рынка капитала в товарных и производственных цепочках.

В общем, от финансовой стабильности, которую и должна поддерживать монетарная политика, регулирующая денежное предложение, в будущем году может не остаться и следа. Монетарный эксперимент 2008–2018 годов грозит завершиться тем, с чего и начался,— мировым кризисом. И в моде будут уже иные экономические модели, претендующие на истинность и эффективность.

Монетарный эксперимент 2008–2018 годов грозит завершиться тем, с чего и начался,— мировым кризисом. И в моде будут уже иные экономические модели, претендующие на истинность и эффективность.

Вишенка на торте

Россия и страны ОПЕК крайне обеспокоены ростом добычи сланцевой нефти в США. Но именно на компании американского нефтегазового сектора приходится существенная доля рынка «мусорных» облигаций. «Сланцевая революция» была профинансирована за счет кредитов, которые сложно вернуть в условиях низких нефтяных цен. Спад в мировой экономике и обрушение финансовых и сырьевых рынков из-за возможного долгового кризиса будут давать негативный эффект и в котировках нефти, и в обслуживании обязательств сланцевых компаний, которые начнут массово превращаться в «зомби». Их возможное банкротство расчистит поле для ОПЕК+, если страны, входящие в ОПЕК, а также Россия переживут возможные грядущие потрясения.

Александр Лосев, гендиректор «Спутник — Управление капиталом»

Критика механистической монетаристской версии количественной теории денег

Критика механистической монетаристской версии количественной теории денег

Монетаристы не только проглядели ту роль, которую время и стадийность производства играют в формировании производящей структуры экономики. Они также приняли механистическую версию количественной теории денег, базирующуюся на уравнении, призванном продемонстрировать непосредственную причинно-следственную связь между совокупным количеством денег в обращении, «общим уровнем» цен и совокупным объемом производства. Это уравнение имеет вид

Они также приняли механистическую версию количественной теории денег, базирующуюся на уравнении, призванном продемонстрировать непосредственную причинно-следственную связь между совокупным количеством денег в обращении, «общим уровнем» цен и совокупным объемом производства. Это уравнение имеет вид

MV = PT,

где:

М — запас денег,

V — «скорость обращения» (число переходов из рук в руки, совершаемых денежной единицей в среднем в течение некоторого периода),

Р — общий уровень цен

Т — «агрегат» всего количества товаров и услуг, участвовавших в обменах в течение года[511].

Предполагая, что «скорость обращения» денег относительно постоянна во времени, а валовой национальный продукт соответствует уровню «полной занятости», монетаристы считают, что в долгосрочном периоде деньги являются нейтральными, и, таким образом, расширение денежного предложения М ведет к пропорциональному увеличению соответствующего общего уровня цен. Иными словами, хотя в номинальных единицах доходы производственных факторов и цены потребительских и производственных благ могут увеличиваться тем же темпом, что и предложение денег, в реальных единицах с течением времени они остаются теми же самыми. Таким образом, монетаристы считают инфляцию денежным феноменом, который влияет на все сектора экономики единообразно и пропорционально и, следовательно, не оказывает ни разрушающего, ни искажающего воздействия на структуру стадий производства. Очевидно, что монетаристская точка зрения является чисто «макроэкономической» — она игнорирует микроэкономические последствия, которые увеличение денег имеет для производственной структуры. Как мы показали в предыдущем разделе, такой подход представляет собой следствие отсутствия теории капитала, принимающей во внимание фактор времени.

Иными словами, хотя в номинальных единицах доходы производственных факторов и цены потребительских и производственных благ могут увеличиваться тем же темпом, что и предложение денег, в реальных единицах с течением времени они остаются теми же самыми. Таким образом, монетаристы считают инфляцию денежным феноменом, который влияет на все сектора экономики единообразно и пропорционально и, следовательно, не оказывает ни разрушающего, ни искажающего воздействия на структуру стадий производства. Очевидно, что монетаристская точка зрения является чисто «макроэкономической» — она игнорирует микроэкономические последствия, которые увеличение денег имеет для производственной структуры. Как мы показали в предыдущем разделе, такой подход представляет собой следствие отсутствия теории капитала, принимающей во внимание фактор времени.

Одним из экономистов, позиция которого хорошо иллюстрирует трудности, вставшие перед монетаризмом, был английский экономист Р. Хоутри, бывший в первой половине XX столетия главным теоретиком монетаризма. В рецензии на книгу Хайека «Цены и производство», вышедшую в 1931 г., Хоутри продемонстрировал полную неспособность понять эту работу. Для того чтобы оценить этот факт, нужно иметь в виду, что подход Хайека предполагает теорию капитала; не имея своей теории, монетаристы не сумели понять, каким образом кредитная экспансия воздействует на производственную структуру[512]. Более того, противореча всем эмпирическим свидетельствам, Хоутри заявил, что первыми симптомами всякой депрессии является падение продаж в секторе конечных потребительских товаров, упустив из виду тот факт, что в начале депрессии всегда имеет место куда более резкое падение цен на капитальные блага. В ходе цикла цены на потребительские блага колеблются относительно мало — по сравнению с колебаниями цен на капитальные блага, произведенные на стадиях, наиболее удаленных от потребления. Более того, в соответствии со своей монетаристской позицией, Хоутри полагает, что кредитная экспансия порождает избыточный денежный спрос, который равномерно распределяется по всем товарам и услугам[513].

В рецензии на книгу Хайека «Цены и производство», вышедшую в 1931 г., Хоутри продемонстрировал полную неспособность понять эту работу. Для того чтобы оценить этот факт, нужно иметь в виду, что подход Хайека предполагает теорию капитала; не имея своей теории, монетаристы не сумели понять, каким образом кредитная экспансия воздействует на производственную структуру[512]. Более того, противореча всем эмпирическим свидетельствам, Хоутри заявил, что первыми симптомами всякой депрессии является падение продаж в секторе конечных потребительских товаров, упустив из виду тот факт, что в начале депрессии всегда имеет место куда более резкое падение цен на капитальные блага. В ходе цикла цены на потребительские блага колеблются относительно мало — по сравнению с колебаниями цен на капитальные блага, произведенные на стадиях, наиболее удаленных от потребления. Более того, в соответствии со своей монетаристской позицией, Хоутри полагает, что кредитная экспансия порождает избыточный денежный спрос, который равномерно распределяется по всем товарам и услугам[513].

Позднее многие другие монетаристы также продемонстрировали отсутствие у них адекватной теории капитала и, подобно Хоутри, запутались в анализе последствий денежной экспансии для производственной структуры. Говоря о возможном воздействии, которое деньги оказывают на производственную структуру, Милтон Фридмен и Анна Шварц утверждают, что

«мы не очень-то доверяем своему пониманию механизма передачи, если речь идет о чем-то большем, чем использование весьма общих и расплывчатых терминов, которое подходит скорее к манере отражения реальности в картинах импрессионистов, чем в чертежах инженеров»[514].

Более того, к немалому удивлению читателя, оба эти автора настаивают на том, что нет никаких эмпирических свидетельств, подтверждающих тезис о возмущающих воздействиях кредитной экспансии на производственную структуру. Таким образом, они отрицают правомерность не только теоретического анализа, который мы проводим весьма детально здесь, но и различных эмпирических исследований, обзор которых мы дали в предыдущей главе. В ходе этих исследований были установлены типичные эмпирические характеристики, которые являются в значительной мере общими и наблюдаются во всех экономических кризисах, имевших место от начала времен.

В ходе этих исследований были установлены типичные эмпирические характеристики, которые являются в значительной мере общими и наблюдаются во всех экономических кризисах, имевших место от начала времен.

Фридрих Хайек утверждает, что

«…главное возражение против монетаристской теории состоит в том, что, будучи, так сказать, „макротеорией“, она обращает внимание только на воздействие изменения количества денег на общий уровень цен, а не на структуру относительных цен. Как следствие, эта теория склонна игнорировать то, что я считаю наиболее вредными последствиями инфляции, а именно искажения структуры использования ресурсов и неизбежно проистекающую от этого безработицу»[515].

Нетрудно понять, почему теория, подобная той, которую развивают монетаристы и которая вся построена в макроэкономических терминах, без опоры на какой-либо анализ микроэкономических факторов, игнорирует не только последствия кредитной экспансии для производственной структуры, но и — в более общем плане — тот способ, посредством которого колебания «общего уровня цен» воздействуют на структуру относительных цен[516]. Вместо простого подъема или снижения общего уровня цен колебания кредита порождают «революцию», которая оказывает воздействие на систему относительных цен и, в конечном итоге, провоцирует кризис ошибочных инвестиций и экономический спад. Неспособность [приверженцев количественной теории] осознать этот факт побудила американского экономиста Бенджамена Андерсона сделать вывод о фундаментальном пороке количественной теории, который состоит в том, что она скрывает от исследователя микроэкономические явления, вызванные вариациями общего уровня цен. Действительно, монетаристы удовлетворились уравнением обмена количественной теории денег, посчитав, что поскольку это уравнение должно адекватно отвечать на все важнейшие вопросы, то соответствующий микроэкономический анализ является излишним[517].

Все сказанное выше проливает свет на причины отсутствия у монетаристов удовлетворительной теории экономических циклов и на их убежденность в том, что кризисы и спады вызываются просто «денежным сжатием». Это наивный и поверхностный диагноз, в котором перепутаны причины и следствия. Как мы знаем, экономические кризисы происходят потому, что вначале кредитная экспансия и инфляция деформируют производственную структуру в ходе сложного процесса, который впоследствии обнаруживает себя в форме кризиса, сжатия денежной массы и спада. Объяснять кризисы денежным сжатием — все равно что объяснять язвы лихорадкой и сопровождающими ее метаниями. Такое объяснение циклов может быть принято только в рамках сциентистской, делающий упор на эмпирике методологии монетаристской макроэкономики, в которой отсутствует теория капитала[518].

Более того, монетаристы не только оказались не способны объяснить экономические спады ничем, кроме денежного сжатия[519], они также не смогли представить никаких разумных аргументов против австрийской теории цикла. Они просто проигнорируют ее либо, подобно Фридмену, упоминают о ней лишь походя, упрекая (совершенно необоснованно) в том, что она покоится на недостаточном эмпирическом фундаменте. Поэтому-то Дэвид Лэйдлер, недавно подвергший австрийскую теорию цикла критическому разбору, и не имел иного выбора, кроме как обратиться к затасканной кейнсианской аргументации, вращающейся вокруг предположительно позитивного влияния, которое эффективный спрос оказывает на реальный доход. Главная идея этого построения заключается в следующем. Увеличение эффективного спроса может в конечном итоге привести к росту дохода, а следовательно, как предполагается, и сбережений. Поэтому искусственное удлинение [производственной структуры], опирающееся на кредитную экспансию, может поддерживаться в течение бесконечного времени, а процесс ошибочного распределения ресурсов не обязательно обращается вспять в форме спада[520]. Главная ошибка этого аргумента Лэйдлера была убедительно продемонстрирована Хайеком еще в 1941 г. Хайек показал, что единственный возможный вариант, при котором производственный процесс, финансируемый при помощи кредитной экспансии, может осуществляться без спадов, будет иметь место, если все экономические агенты добровольно будут сберегать весь новый денежный доход, созданный банками, используя его для расширения производства. Австрийская теория цикла предполагает, что циклы генерируются, когда любая часть нового денежного дохода (создаваемого банками в форме ссуд и достигающего производственной структуры) тратится владельцами капитальных благ и первичных средств производства на потребительские товары и услуги. Таким образом, расходование части дохода на потребление, которое всегда имеет место, является достаточным для того, чтобы запустить известные микроэкономические процессы, неотвратимо ведущие к кризису и спаду. По словам самого Хайека, «для того, чтобы наше исследование было приложимо к ситуации увеличения доходов посредством инвестиций, необходимо лишь, чтобы доля дополнительного дохода, израсходованного на потребительские блага в течение любого периода времени, была больше, чем та пропорция, в которой новые инвестиции увеличивают выпуск потребительских благ за тот же период времени. И, разумеется, нет никаких оснований полагать, что будет сбережено больше, чем только часть нового дохода, поскольку это означало бы, что практически весь доход, полученный от новых инвестиций, должен сберегаться»[521].

Интересно отметить, что Дэвид Лэйдлер, один из наиболее известных современных монетаристов, вынужден прибегать к кейнсианской аргументации в безрезультатной попытке атаковать австрийскую теорию экономического цикла. Тем не менее сам автор правильно понимает, что с позиций австрийской теории разница между монетаристами и кейнсианцами является второстепенной и по большей части условной, поскольку и те и другие в своих исследованиях применяют весьма схожие «макроэкономические» методы[522].

Приведенные выше характеристики монетаризма (отсутствие теории капитала и использование макроэкономического подхода, скрывающего действительно важные вопросы) будут неполными без критического анализа уравнения обмена, MV = РТ, на которое монетаристы опираются с тех пор, как Ирвинг Фишер предложил его в своей книге «Покупательная способность денег»[523].

Очевидно, это «уравнение обмена» представляет собой не более чем идеограмму, в которой довольно неуклюже представлено отношение, существующее между ростом предложения денег и снижением их покупательной способности. Эта «формула» описывает простую тавтологию, которая говорит, что совокупное количество денег, израсходованных в сделках, имевших место в экономической системе в течение некоторого периода времени, должно совпадать с количеством денег, полученных в тех же сделках в течение того же периода (MV = Xpt). Однако монетаристы затем совершают необоснованный логический скачок, когда предполагают, что правая часть уравнения может быть записана как РТ, где Т представляет собой абсурдный «агрегат», который требует суммирования разнородных количеств товаров и услуг, обмененных в течение периода времени. Отсутствие однородности делает существование этой суммы невозможным[524]. Мизес отмечал также абсурдность понятия «скорость обращения денег», которая определена просто как переменная, которая зависит от всех других переменных и нужна только для того, чтобы обеспечить выполнение уравнения обмена (баланс). Это понятие не имеет экономического смысла, поскольку экономические агенты не в состоянии действовать так, как указывает эта формула[525].

Таким образом, тот факт, что используемая монетаристами формула не имеет ни математического, ни экономического смысла, сводит ее в лучшем случае к идеограмме, или, как сказано в «Кратком оксфордском словаре английского языка», к «символу или фигуре, олицетворяющей идею вещи без выражения ее наименования, например китайские иероглифы и т. п.»[526] Эта идеограмма содержит неоспоримый элемент истины в том смысле, что она отражает представление о неизбежном влиянии, оказываемом изменениями денежного предложения на покупательную способность денег (т. е. цену денежной единицы в терминах всех товаров и услуг). Однако ее использование в качестве предполагаемого средства для объяснения экономических процессов причинило значительный ущерб прогрессу экономической мысли, поскольку помешало анализу основных микроэкономических факторов и породило механистическую интерпретацию соотношения между предложением денег и общим уровнем цен, замаскировав в итоге истинные микроэкономические последствия, которые денежные изменения имеют для реальной производственной структуры. Результатом стало распространение ложной и вредной концепции, согласно которой деньги являются нейтральными. Однако еще в 1912 г. Людвиг фон Мизес показал, что любое увеличение денежного предложения с необходимостью изменяет структуру относительных цен на товары и услуги. Если не принимать во внимание чисто умозрительный случай, когда новые деньги равномерно распределяются по всем экономическим агентам, они всегда вбрасываются в экономику последовательно и в определенных точках (посредством государственных расходов, кредитной экспансии или открытия новых месторождений золота в определенных местах). Когда это случается, первыми получателями новых денежных единиц могут быть лишь какие-то конкретные лица. Они получат возможность приобретать новые товары и услуги по ценам, еще не затронутым ростом количества денег. Так начинается процесс перераспределения дохода, в ходе которого первые получатели денежных единиц извлекают из ситуации выгоды за счет всех остальных экономических агентов, обнаруживающих, что они вынуждены покупать товары и услуги по возросшим ценам и до того, как вновь созданные денежные единицы достигнут их карманов. Процесс перераспределения дохода с неизбежностью изменяет «структуру» не только шкал предпочтений (ценности) экономических агентов, но и их вес на рынке, что может привести лишь к изменению всей структуры относительных цен во всем обществе. Конкретные характеристики этих изменений в случае, когда увеличение денег имеет своей причиной кредитную экспансию, подробно освещались в предыдущих главах[527].

Какую же политику рекомендуют проводить монетаристы для того, чтобы предотвратить и нейтрализовать кризис и экономический спад? Как правило, они ограничиваются мерами, имеющими отношение лишь к симптомам кризиса, а не к его истинным причинам. Монетаристы предлагают увеличивать количество денег в обращении, тем самым снова надувая экономику, что должно противодействовать сокращению количества денег, которое в той или иной степени всегда сопутствует любому кризису. Они не могут понять, что такая макроэкономическая политика сдерживает процессы ликвидации ошибочно начатых проектов, продлевая спад, что в конце концов приводит к стагфляции, которую мы уже детально проанализировали[528]. Как мы видели выше, в долгосрочном периоде расширение новых кредитов в ходе кризиса в лучшем случае откладывает неизбежный спад, делая соответствующую адаптацию еще более болезненной. Как ясно сформулировал Хайек:

«Таким образом, любая попытка бороться с кризисом с помощью расширения кредита, не только говорит о том, что симптомы принимаются за причины, но и может продлить спад, откладывая неизбежную реальную адаптацию»[529].

Некоторые монетаристы предлагают устанавливать темп увеличения предложения денег путем принятия соответствующей конституционной нормы, что должно, по их мнению, гарантировать стабильность денежной сферы и экономический рост. Однако и этот план не станет эффективным средством предотвращения кризисов, если выпуск [в обращение] любых новых порций денег будет по-прежнему осуществляться посредством кредитной экспансии. Кроме того, даже если бы кредитная экспансия и «требовалась» — как способ обеспечить стабилизацию покупательной способности денег в условиях роста производительности экономики, — это спровоцировало и интенсифицировало бы все те процессы, которые неумолимо приводят к инвестиционным ошибкам и кризису, чего монетаристы не могут понять вследствие очевидной недостаточности используемого ими макроэкономического инструментария[530].

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесМонетаризм и манипулирование

Монетаризм — это экономическая теория, основоположником которой, является Милтон Фридман.

Основная идея монетаризма, как экономической теории, состоит в том, что изменения денежного обращения является главной причиной изменений валового внутреннего продукта, ВВП. Эти изменения в ВВП (если измерять их в долларах) могут быть разделены на два вида — реальный компонент, который приводит к реальной прибыли, и иллюзорный компонент, в виде печати денег.

Милтон Фридман (31 июля 1912 — 16 ноября 2006) американский экономист, лауреат нобелевской премии по экономике 1976 года за исследования в области потребления, монетарной истории и теории, и сложности стабилизационной политики.

Милтон Фридман, доказал, что увеличение денежного обращения с целью увеличения объемов производства будет работать только до определенного момента.

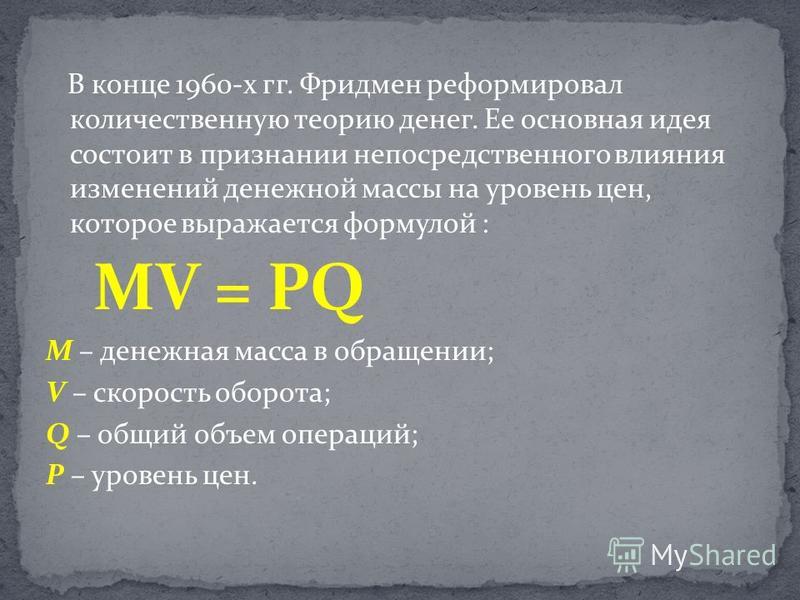

Свою идею он выразил в уравнении, известном как качественная теория денег.

MV=PY

где, М — это денежный оборот, V — это скорость обращения денег, Р — ценовой уровень, Y — действительный ВВП.

Рассмотрим на примере США

Денежный оборот (M) контролируется Федеральной резервной системой (ФРС).

Скорость денежного обращения (V) — это скорость, с которой деньги проходят цикл. Я потратил доллар и получатель тоже его потратил, то скорость обращения равняется двум. Если я положил этот доллар в банк, то скорость равняется нулю, потому что доллар вообще не был потрачен.

Реальный рост экономики ограничен количеством труда и результатом этого труда. Население США увеличивается на 1.5% в год, рост продуктивности в среднем составляет 2-2.5%, следовательно экономика США может расти от 3.5 до 4% в год. Это верхняя граница реального роста ВВП, Y в уравнении.

Монетаристы, пытающиеся обелить денежную политику ФРС, могут сказать, что если Y вырастет на 4%, то идеальной политикой будет та, при которой денежный оборот (M) растет на 4%, а скорость обращения (V) и уровень цен (P) постоянны.

Это будет мир максимального реального роста и почти нулевой инфляции.

Но что, если эта скорость не постоянна? Скорость обращения — тёмная лошадка, которую очень сложно контролировать, она зависит от человека, это поведенческий и очень мощный феномен.

Помимо контроля за скоростью обращения, у ФРС была ещё одна проблема. Денежный оборот с помощью печати, это лишь около 20% полного оборота. Остальные 80% создаются банками, когда они делают займы или поддерживают любые другие формы создания ценных бумаг. Как же будет расти экономика, если механизм увеличения денег плохо работает и скорость денежного обращения не меняется или более того, уменьшается?

Факторы, которые ФРС должна подтолкнуть — это банковские займы и скорость обращения денег, результатом чего станут большие траты. Таким образом, чтобы привести экономику в порядок, ФРС нужно изменить поведение масс, что неизбежно включает искусство убеждения и манипуляции.

Чтобы увеличить скорость денежного обращения, ФРС должна или внушить людям эйфорию от эффекта богатства или страх перед инфляцией.

Идея эффекта богатства заключается в том, что потребители будут тратить деньги проще, если будут чувствовать себя более успешными.

Большой успех у ФРС был в поддержании биржевого рынка: Индекс Dow Jones с марта 2009 по апрель 2011 года, увеличился почти на 90%.

Однако, это никак не помогло ФРС, т.к множество людей не заходило на биржу после 2008 года, они просто потеряли веру в рынок.

Поняв, что с эффектом богатства ничего не получается, ФРС решила использовать другой инструмент — внушение страха перед инфляцией. Чтобы увеличить займы и скорость оборота денежных средств, ФРС приходилось манипулировать тремя вещами сразу: номинальными курсами, реальными курсами и ожиданиями по поводу инфляции. Целью было создать отрицательные реальные курсы (номинальная ставка минус ожидания по инфляции). План заключался в том, чтобы поощрять заимствования с помощью отрицательных реальных курсов и траты через страх инфляции.

Реальный ВВП США, в миллиардах долларов

Если процентные ставки равны нулю, и существует страх инфляции, люди будут больше тратить, а часть населения будет искать альтернативные вложения по всему миру.

Например, операция керри-трейд, когда гражданин страны с более низкими ставками (США) берёт займ и покупает облигации страны с более высокими процентными ставками (Россия).

Всё это создаёт давление на национальную валюту, в которой совершается займ -для покупки облигации другой страны, сначала нужно приобрести национальную валюту этой страны. Таким образом происходила девальвация доллара, что обеспечивало прекрасный вариант стимуляции экспортеров, а значит и всей экономики.

Выводы: Монетаризм является сложным инструментом, из-за трудно контролируемых рычагов управления. В попытке контроля скорости обращения денег, ФРС приходилось идти по тонкому льду манипулирования человеческим сознанием и действовать без надежд и гарантий на положительный результат. ФРС могла не понять поведенческих ограничений и попытаться преодолеть их с помощью пропаганды. Что еще хуже, ведь когда люди поймут, что их обманули, они совсем перестают верить и даже если им сообщают правду, они принимают ее за ложь. Это было упражнение в надежде на лучшее и США находились в опасной близости к точке провала, однако, этого удалось избежать.

По материалам Джеймса Рикардса “Валютные войны”

Новости: Монетаристская терапия не показана — Эксперт

Обострение инфляционных процессов в России летом и осенью 2007 года породило новый раунд дебатов о природе денег и инфляции. Это стало тем более актуальным, что в первой половине 2007 года ЦБ России отмечал быстрое увеличение различных агрегатов денежной массы при снижающейся инфляции. Тогда это объясняли замедлением скорости денежного обращения. Тем не менее одним из важнейших теоретических постулатов монетаристской теории Милтона Фридмана является допущение о стабильности скорости обращения денег. Без учета этой предпосылки любые теоретические построения, связывающие инфляцию и деньги, становятся шаткими.

Хорошее представление о том, что происходит сейчас в России, может быть получено путем сравнения индекса цен промышленных производителей (ИЦПП) с индексом потребительских цен (ИПЦ). Обычно последняя величина используется как наиболее точный измеритель инфляции. Вместе с тем в первой половине 2007 года ИЦПП рос значительно быстрее, чем ИПЦ (14,5 против 5,7%). Однако во втором полугодии резко усилилась и потребительская инфляция. Власти обеспокоены тем, что инфляция превысит запланированный уровень.

Никто не станет отрицать, что инфляция — серьезная проблема как в повседневной жизни, так и с точки зрения экономической политики. Однако возврат к старым спорам без должных выводов, как из собственного опыта, так и из научных дискуссий, был бы опасной ошибкой.

Новые теории инфляции

Экономическая теория развивалась хорошими темпами до появления ортодоксальной доктрины Милтона Фридмана. Франк Хан, экономист с выдающимися заслугами в неоклассической теории, уже давно заметил внутреннюю непоследовательность монетаристской теории*. Самые невероятные теоретические построения монетаристов в те годы рассматривались под разным углом зрения. Бывшие сторонники монетаризма Грегори Манкив и Рикардо Рейс предложили весьма многообещающий подход**. Их макроэкономические построения, именуемые «моделями с вязкой информацией» (Sticky Information models), теперь дают гораздо более реалистичные результаты.

Дадим необходимые пояснения. Эти модели представляют собой модификацию неокейнсианской кривой Филлипса. В исходном виде данная кривая демонстрирует связь между инфляцией и разрывом между потенциальным и фактическим уровнем производства (output gap). Распространенной практикой сегодня стало использование вместо этого разрыва, который трудно надежно измерить, показателя реальных предельных издержек производства, а в качестве приближения для самих издержек — реальную зарплату или даже, при большой открытости экономики, реальный эффективный обменный курс.

Полная версия этого материала доступна только подписчикамЧитать материалы из печатного выпуска журнала в полном объеме могут только те, кто оформил платную подписку на ONLINE-версию журнала.

Эволюция теории денег: мейнстрим и альтернатива (Исхаков П.Ю.) / Экономика, предпринимательство и право / № 2, 2011

Скачать PDF | Загрузок: 6 | Цитирований: 3

Статья в журнале

Экономика, предпринимательство и право

№ 2 (2), Февраль 2011

Цитировать:

Исхаков П.Ю. Эволюция теории денег: мейнстрим и альтернатива // Экономика, предпринимательство и право. – 2011. – Том 1. – № 2. – С. 3-16.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=16535655

Цитирований: 3 по состоянию на 20.05.2020

Аннотация:

В статье анализируются теории денежно-кредитного регулирования. Акцент сделан на альтернативных денежных теориях, не охватываемых большинством экономических учебников. Статья ставит вопрос о жизнеспособности альтернативных теорий в современной экономической жизни.

Ключевые слова: макроэкономика, монетаризм, кейнсианство, денежно-кредитная теория, теория частных денег

Источники:

1. Alternative theories of a money-capital economy: Keynes, Tobin, and the neoclassic, Pettenati, Oxf. Econ. Pap.1977; № 29: 357-369.

2. Bernard A. Lietaer, ICIS Forum, Vol. 20, No.3, International Center for Integrative Studies, New York, July 1990.

3. Friedman, Milton, and Schwartz, Anna, 1986, Has Government Any Role in Money? // Journal of Monetary Economics, (1986). P. 17 (1986), 37-62.

4. Murray N. Rothbard, Man, economy, and state A treatise on economic principles, second edition, published by the Ludwig von Mises Institute, Alabama, 2009, P. 1018.

5. Murray N. Rothbard, The Case For a 100 Percent Gold Dollar. Washington, DC: Libertarian Review Press, 1974. P. 14.

6. Silvio Gesell, The Natural Economic Order, translated by P. Pye, London: Peter Owen Ltd., 1958. P. 294-301.

7. The money changers, currency reform from Aristotle to e-cash / edited by David Boyle, Earthscan Publications Ltd. 2002. P. 174-177.

8. Смит Вера. Происхождение центральных банков.— Тверь: Ун-т Национальной Модели Экономики, 2005.

9. Вольчик В.В. Конкуренция научных школ или господство монополизма в сфере экономической теории? – Экономический вестник Ростовского государственного университета, 2008. Том 6. №4. С. 76.

10. Голубицкий С. Freigeld, «Бизнес-журнал» №18, 02.10. 2007

11. Денежно-кредитный энциклопедический словарь / С.Р. Моисеев. — Москва: Дело и Сервис, 2006. C. 203.

12. Кейнс Джон Мейнард. Общая теория занятости, процента и денег / Пер. с англ. – М.: Гелиос АРВ, 2002,

13. Кеннеди М. Деньги без процентов и инфляции: как создать средство обмена, служащее каждому / Пер. Л. Кальмер. — Ижевск: Персей, 1995.

14. Кузнецов Н. Либерализация денежного обращения: проблемы и подходы // Вопросы экономики, 1996, № 8. С. 31.

15. Миллер Роджер Лерой, Ван-Хуз Дэвид Д. Современные деньги и банковское дело / Пер. с англ. — М.: ИНФРА-М, 2000. — XXIV. С 456.

16. Найшуль В. А. Либерализм и экономические реформы // Мировая экономика и международные отношения, N 8, 1992.

17. Фишер Ирвинг. Покупательная сила денег. М.: Дело, 2001. С. 42-43.

18. Фридман М. Капитализм и свобода / Пер. с англ. М.: Новое издательство, 2006. С. 63.

19. Фридмен М. Количественная теория денег. М.: Эльф пресс, 1996. С. 109.

20. Хайек Ф.А. Частные деньги / Пер. с англ. М.: Институт Национальной модели экономики, 1996.

21. Экономическая теория / Под ред. Камаева В.Д. М., 2000. С. 482-484.

22. http://1sn.ru/show.php?id=850

23. http://www.bbc.co.uk/russian/business/2010/11/101111_g20_talks_seoul.shtml

Страница обновлена: 09.03.2021 в 10:12:13

Монетаризм – Финансовая энциклопедия

Что такое Монетаризм?

Монетаризм – это макроэкономическая концепция, в которой говорится, что правительства могут способствовать экономической стабильности, ориентируясь на темпы роста денежной массы . По сути, это набор взглядов, основанных на убеждении, что общая сумма денег в экономике является основным определяющим фактором экономического роста.

Ключевые моменты

- Монетаризм – это макроэкономическая концепция, которая гласит, что правительства могут способствовать экономической стабильности, ориентируясь на темпы роста денежной массы.

- Центральным в монетаризме является «количественная теория денег», в которой говорится, что денежная масса (M), умноженная на скорость, с которой деньги тратятся в год (V), равняется номинальным расходам (P * Q) в экономике.

- Монетаристы считают, что скорость (V) постоянна, а изменение денежной массы (M) является единственным определяющим фактором экономического роста, и эта точка зрения служит яблоком раздора для кейнсианцев.

Понимание монетаризма

Монетаризм – это экономическая школа мысли, которая утверждает, что денежная масса в экономике является основным двигателем экономического роста. По мере увеличения доступности денег в системе увеличивается совокупный спрос на товары и услуги. Увеличение совокупного спроса стимулирует создание рабочих мест, что снижает уровень безработицы и стимулирует экономический рост. Однако в долгосрочном плане растущий спрос в конечном итоге превысит предложение, что вызовет дисбаланс на рынках. Дефицит, вызванный большим спросом, чем предложение, заставит цены расти, что приведет к инфляции .

Денежно-кредитная политика , экономический инструмент, используемый в монетаризме, используется для корректировки процентных ставок с целью контроля денежной массы. Когда процентные ставки повышаются, у людей появляется больше стимулов экономить, чем тратить, тем самым сокращая или сокращая денежную массу. С другой стороны, когда процентные ставки снижаются в соответствии с расширяющей денежно-кредитной схемой, стоимость заимствования уменьшается, что означает, что люди могут брать больше и тратить больше, тем самым стимулируя экономику.

Монетаризм тесно связан с экономистом Милтоном Фридманом , который утверждал, основываясь на « количественной теории денег », что правительство должно поддерживать денежную массу на достаточно стабильном уровне, немного увеличивая ее каждый год, в основном для обеспечения естественного роста экономики. Из-за инфляционных эффектов, которые могут быть вызваны чрезмерным расширением денежной массы, Фридман, чья работа сформулировала теорию монетаризма, утверждал, что денежно-кредитная политика должна проводиться путем ориентации на темпы роста денежной массы для поддержания экономической и ценовой стабильности. .

В своей книге Монетарная история Соединенных Штатов 1867 – 1960 , Фридман предложил фиксированный темп роста, который называется Фридмана к-процентное правило , в котором предложил , что денежное предложение должно расти с постоянной годовой ставке , привязанной к номинальному ВВП роста и выражается в виде фиксированный процент в год. Таким образом, ожидается, что денежная масса будет умеренно расти, предприятия смогут предвидеть изменения денежной массы каждый год и планировать соответственно, экономика будет расти стабильными темпами, а инфляция будет удерживаться на низком уровне.

Количественная теория денег Фридмана

Центральным в монетаризме является «количественная теория денег», согласно которой денежная масса, умноженная на скорость, с которой деньги тратятся в год, равняется номинальным расходам в экономике. Формула имеет следующий вид:

MVзнак равнопQжчере:Mзнак равномолеY секуррлуVзнак равноvелосяту (гтетшчясчтонеугрчпгЕсекчнды) пзнак равноvергертясйойгоодоRсекйгVясй Qзнак равнодунтятуойгоодынDсекегVясессолд \ begin {align} & MV = PQ \\ & \ textbf {где:} \\ & M = \ text {денежная масса} \\ & V = \ text {скорость (скорость перехода денег из рук в руки)} \\ & P = \ text {средняя цена товара или услуги} \\ & Q = \ text {количество проданных товаров и услуг} \\ \ end {выровнено}Взаимодействие с другими людьмиMVзнак равноPQгде:Mзнак равноденежная массаVзнак равноскорость (скорость перехода денег из рук в руки)пзнак равносредняя цена товара или услугиQзнак равноколичество проданных товаров и услугВзаимодействие с другими людьми

Следует отметить, что монетаристы считают, что изменение M (денежной массы) является движущей силой уравнения. Короче говоря, изменение M напрямую влияет и определяет занятость, инфляцию (P) и производство (Q). Они рассматривают скорость как постоянную, подразумевая, что денежная масса является основным фактором роста ВВП или экономического роста.

Экономический рост является функцией экономической активности (Q) и инфляции (P). Если V является постоянным и предсказуемым, то увеличение (или уменьшение) M приведет к увеличению (или уменьшению) либо P, либо Q. Увеличение P означает, что Q останется постоянным, а увеличение Q означает, что P будет относительно постоянным. Согласно монетаризму, колебания денежной массы будут влиять на уровни цен в долгосрочной перспективе и на объемы производства в краткосрочной перспективе. Таким образом, изменение денежной массы будет напрямую определять цены, производство и занятость.

Монетаризм против кейнсианской экономики

Мнение о том, что скорость постоянна, служит яблоком раздора для кейнсианцев , которые считают, что скорость не должна быть постоянной, поскольку экономика непостоянна и подвержена периодической нестабильности. Кейнсианская экономика утверждает, что совокупный спрос является ключом к экономическому росту, и поддерживает любые действия центральных банков по вливанию большего количества денег в экономику с целью увеличения спроса. Как указывалось ранее, это противоречит монетаристской теории, которая утверждает, что такие действия приведут к инфляции.

Сторонники монетаризма считают, что контролировать экономику с помощью фискальной политики – плохое решение. Чрезмерное государственное вмешательство мешает работе свободной рыночной экономики и может привести к большому дефициту, увеличению суверенного долга и повышению процентных ставок, что в конечном итоге приведет экономику к состоянию дестабилизации.

Расцвет монетаризма пришелся на начало 1980-х годов, когда экономисты, правительства и инвесторы с нетерпением ждали каждой новой статистики денежной массы. Однако в последующие годы монетаризм потерял популярность у экономистов, и связь между различными показателями денежной массы и инфляции оказалась менее очевидной, чем предполагало большинство монетаристских теорий. Сегодня многие центральные банки прекратили устанавливать целевые ориентиры денежно-кредитной политики и вместо этого приняли жесткие целевые показатели инфляции.

#М«Деньги с вертолета» — революция в финансовой сфере

Что именно произошло 27 марта 2020 года в США, когда президентом был подписан закон H.R. 748 о выделении «пакета срочной помощи и экономического стимулирования для борьбы с последствиями пандемии коронавируса» (сокращенно CARES Act)? А произошла ни много ни мало революция, правда, в финансовой сфере. Но именно революция.

«Современная теория» от Рэя ДалиоВ теории денег существует такое направление, как ММТ (Modern Monetary Theory), в России принято переводить этот термин как «современная теория денег». Широкой публике ММТ известна во многом благодаря личности её популяризатора, успешного бизнесмена, автора книг о бизнесе Рэя Далио (Ray Dalio), который ещё в 2016 году предложил публике свою теорию под названием Monetary policy 3.

Теория Далио представляет собой несложный микс из основ ММТ и аллегории (даже притчи) Милтона Фридмана в отношении такого средства доставки денег пользователям, как «разбрасывание с вертолета», которое последний предложил в монографии 1969 года The Optimum Quantity of Money. По версии Рэя Далио, первым этапом было регулирование ставки процента; меры количественного смягчения он считает вторым этапом; ну а монетарная политика на третьем этапе (вспоминается почему-то «третий Рим») есть комплекс мер по прямому и масштабному финансированию расходов широкой публики, то есть конечных потребителей.

В основе монетарной политики Рэя Далио — фундаментальная идея ММТ (можно вспомнить и номинализм/хартализм Георга Кнаппа) о том, что у суверенного государства, если уж оно печатает деньги, всегда найдутся средства для покрытия запрашиваемых расходов. Далио со всей настойчивостью бизнесмена не один год убеждал финансовые власти США в необходимости перемен. Помимо аргументов из арсенала ММТ, озвучивалась позиция Бена Бернанке, который и возродил идею Милтона Фридмана, трансформировав её из притчи классика монетаризма в реализуемую на практике возможность прямой поддержки спроса путем раздачи наличности широким слоям населения.

Тупики денежного регулированияПочему предложение Рэя Далио — в чем-то оно напоминает памфлеты Давида Рикардо два века назад — нашло сторонников и приобрело определенную известность? Современная, то есть до марта 2020 года существующая финансовая система действительно зашла в тупик, точнее, попала в «ловушку ликвидности» или «нулевой ставки процента», теоретически описанную ещё лордом Дж. М. Кейнсом. Почему она не смогла из неё выбраться после финансового кризиса 2008–2009 годов? Экономисты спорят, вернее, спорили об этом все эти годы. Не будем им мешать. Главное, дискуссия оставалась при этом в рамках традиционной парадигмы: неомонетаризм или неокейнсианство.

В спокойные времена ФРС удается относительно уверенно управлять ликвидностью в рамках двухуровневой банковской системы, но возможности этого регулирования с течением времени всё более ограничиваются колебаниями ключевой ставки в диапазоне «около нуля». Ставка процента была и есть основным инструментом регулирования финансовой системы. Если ставка снижается до нуля, то регулировать нечего и, по большому счету, нечем. ФРС в такой ситуации просто «лишнее звено», экономически несостоятельна и не нужна не только нефинансовому сектору, но и, собственно, банкам. Это трудно не понять.

Однако это не всё. В соответствии с количественной теорией денег, которая по-прежнему остается фундаментом современной монетарной политики, существует положительная связь между количеством денег (точнее, денежных знаков) в экономике и инфляцией (ростом цен).

Казалось бы, просто напечатайте побольше денежных знаков — это подтолкнет инфляцию, которая «подымет» ключевую ставку процента, ну и регулируйте её потом на здоровье, как это происходило десятки лет. Но это в теории, а на практике все попытки вызвать инфляцию в США, Японии и Евросоюзе, печатая несметное количество долларов и евро (это и есть количественные смягчение, или QE), в последние годы результата не дали.

Битва за бюджетАргументы против? В теории на поверхности — всего один. Есть опасения, что количество денежных знаков рано или поздно перейдет в «новое качество» — вызовет гиперинфляцию. Чем выше плотина, которую строят, чтобы сдержать паводок, тем страшнее последствия, когда плотина прорвана. Так и здесь: последствия «передозировки» экономики могут быть катастрофическими.

Если же вспомнить методологию, то никуда не делась фундаментальная проблема соотношения экономики и экономической политики, ведь идеологи — именно идеологи — ММТ пытаются доказать (вполне возможно, искренне) простую вещь: возможности государства (конкретно США) ничем не ограничены. Под вуалью научной риторики ММТ скрыта попытка преодолеть неприятный (но неопровержимый) факт — экономически государство принципиально имеет ограничения, как имеют их частные лица или частные компании.

На самом деле, несмотря на накал полемики, монетарная политика Рэя Далио и иже с ним, как и сама ММТ в целом, — не более чем часть экономического mainstream. Максимально упрощая: подход Рэя Далио объединяет монетарную политику (деньги всё-таки надо печатать и много, даже не известно сколько) с политикой фискальной — её в России принято называть «бюджетной». То есть деньги тратятся из бюджета, при этом возникает так называемое «отрицательное налогообложение», когда средства не собираются, а раздаются.

Объединение этих двух подходов, формирование единой монетарно-фискальной политики — действительно шаг вперед и теории, и особенно на практике. Ведь у отрицательного налогообложения (или прямого финансирования из бюджета) две цели:

- стимулирование, даже формирование, активного спроса, а не просто поддержка социальных групп с низким доходом, как это имело и имеет место сплошь и рядом;

- экономия бюджета, что, конечно, главное: финансовый сектор впервые за многие годы остается не у дел, то есть лишается огромных бюджетных вливаний.

Собственно, финансовая революция — в этом.

Недостатки прежней политикиУдивительно, но даже сам Рэй Далио формулирует выгоды предлагаемой им монетарной политики и, соответственно, недостатки старой, весьма осторожно, даже туманно, в духе лорда Дж. Кейнса. Чего же тогда ждать от «истинных представителей» mainstream? Тем не менее недостатки предыдущей и выгоды «новой экономической политики», скажем так, очевидны.

- Старая политика — рискованная и неэффективная, представляет собой печатание денег при посредничестве финансового сектора. Может работать только через банки и финансовые структуры — и только если домохозяйства, бизнес и правительство берут у них деньги в долг.

- Способствует росту неравенства и приносит пользу прежде всего крупным корпорациям, в основном богатым или тем, кто может позволить себе занимать деньги, чтобы потом инвестировать.

- Риски в том, что долги растут непропорционально быстро, и последующее восстановление всё труднее достижимо из-за высокого уровня долга, а также в том, что такая политика способствует формированию пузырей активов.

- Неэффективность очевидна, поскольку цели не достигнуты. Более того, во многом недостижимы, поскольку вступают в противоречие со стратегией ужесточения бюджетной политики. Не говоря уже о том, что эффективность просто сложно измерить.

- Старая политика — непрозрачная и медленная, реальная экономика реагирует лишь через несколько месяцев.

Это совсем не значит, что новая монетарная политика идеальна. Это значит только то, что битву за «распил» бюджета в рамках усиливающегося кризиса финансовый сектор пока (пока) проигрывает.

Продолжение следуетСейчас обстановка в мире сродни военной. На этом фоне как-то не очень серьезно выглядят радикальные сдвиги, которые произошли буквально за несколько дней в самой экономической теории. Возможно, лишь это оправдывает то, что, по признанию некоторых его представителей:

«Mainstream экономической науки очень быстро пришел к мнению, что наилучшей [экономической] политикой будет гарантия того, что никто не должен потерять свою работу или свой доход из-за вируса».

То есть согласился с тем, что категорически отрицал ещё вчера. Практика, только практика, как было уже не раз и не два в истории мировой и истории экономической мысли, заставляет думать иначе, и:

«В результате на первый план выходит ряд политических идей, которые раньше были уделом небольшого числа вольнодумцев и ограничивались чисто теоретическими дискуссиями».

Такое признание похвально, конечно, но не снимает вопроса: где же вы были раньше? События развиваются стремительно. Инициативы и рекомендации, которые ещё неделю назад выглядели решительными, даже радикальными, уже сегодня кажутся недостаточными и почти робкими. Одобренные буквально вчера беспрецедентные, невиданные по масштабу пакеты бюджетно-финансовых мер сегодня уже считаются недостаточными для спасения как населения, так и экономики развитых стран.

Мир замер. Всё ещё впереди.

Подписывайтесь на канал «Инвест-Форсайта» в «Яндекс.Дзене»

Монетаристская теория | Encyclopedia.com

Что это означает

Монетаристская теория или монетаризм — это подход к экономике, который сосредоточен на денежной массе (количестве денег в обращении, включая не только монеты и банкноты, но и остатки на банковских счетах). Основная идея монетаристского мышления заключается в том, что размер денежной массы более важен, чем любой другой фактор, влияющий на экономику.

В 1970-х годах правительства, руководствовавшиеся господствовавшей в то время школой экономической мысли, кейнсианской экономикой (основанной на трудах британского экономиста Джона Мейнарда Кейнса), боролись с высокой инфляцией (рост цен в экономике, приводящий к обесцениванию денег). ) и условиях экономического застоя.Монетаристы во главе с американским экономистом Милтоном Фридманом утверждали, что кейнсианский подход ошибочен и что инфляцию можно взять под контроль, ограничив рост денежной массы. Под влиянием монетаристской теории центральный банк Соединенных Штатов, Федеральная резервная система (обычно называемая ФРС), успешно справлялся с инфляцией, и в 1980-х годах экономисты и руководители правительства, соответственно, в большом количестве приняли эту школу. Но последующие изменения в экономике, казалось, опровергли исключительную ориентацию на денежную массу, и влияние этой доктрины ослабло.Хотя монетаризм оставался влиятельным в двадцать первом веке, он был в модифицированной форме, которая учитывала и другие переменные, помимо денежной массы.

Когда это началось

Монетаристская теория возникла как реакция на кейнсианскую теорию, господствовавшую в Соединенных Штатах с 1930-х по 1970-е годы, основанную на идеях британского экономиста Джона Мейнарда Кейнса. Кейнс представил план выхода из Великой депрессии (серьезный кризис, поразивший мировую экономику в 1930-х годах), предполагая, что правительства могут стимулировать свои больные экономики, снижая налоги и тратя деньги, даже если им придется залезть в долги.Деньги, которые они тратили (например, на общественные проекты и помощь бедным, безработным и престарелым), кладут деньги в карманы людей, чтобы они могли покупать нужные им продукты. Этот повышенный потребительский спрос даст компаниям стимул к расширению своей деятельности и найму новых сотрудников, что еще больше увеличит спрос. Соединенные Штаты и другие страны действительно проводили такую политику, и их выход из депрессии, казалось, подтвердил теории Кейнса.Кейнсианская экономика продолжала доминировать в академических кругах и правительстве в последующие десятилетия, поскольку правительства, как правило, пытались способствовать экономической стабильности с помощью политики налогообложения и расходов.

Основатель и самый выдающийся сторонник монетаризма, американский экономист Милтон Фридман, выступил противником этого подхода в 1950-х годах. Поначалу взгляды Фридмана казались крайними, но они начали привлекать внимание видных экономистов с публикацией A Monetary History of the United States 1867-1960 (1963).В этой книге Фридман и соавтор Анна Дж. Шварц проанализировали роль денежной массы в истории США, утверждая, что она является наиболее важным фактором экономических колебаний в стране. Фридман также считал, что кейнсианские попытки отрегулировать экономику с помощью налоговой и расходной политики приносят больше вреда, чем пользы. Он считал, что правительства могут сыграть роль в стабилизации экономики, но единственным эффективным инструментом, который у них есть для этого, является денежно-кредитная политика (контроль над денежной массой).Фридман предсказал, что кейнсианская экономическая политика может в конечном итоге привести к беспрецедентной ситуации, в которой инфляция (общий рост цен, приводящий к обесцениванию денег) и безработица (процент людей, которые хотят работать, но не могут найти работу) могут вырасти на очень высоком уровне. в то же время. Когда это явление, получившее название стагфляции (сочетание экономической стагнации и инфляции), произошло в 1970-х годах, экономисты и правительственные лидеры отвернулись от кейнсианства и обратились к теории Фридмана и монетаризма.

Более подробная информация

Теоретической основой монетаризма является математическое уравнение, известное как уравнение обмена: MV = PQ. M, в этом уравнении, представляет денежную массу, а V представляет скорость обращения денег или скорость, с которой основная денежная единица (например, доллар) переходит из рук в руки. P обозначает уровень цен в экономике, а Q — количество товаров и услуг в экономике. Другими словами, левая часть уравнения учитывает все деньги, обращающиеся в экономике, и скорость, с которой они обращаются, а правая часть уравнения учитывает весь выпуск экономики (цена всех денег). товары и услуги, умноженные на количество этих товаров и услуг).

Монетаристы используют это уравнение, чтобы утверждать, что по мере увеличения M (если V остается постоянным), то будет увеличиваться либо P , либо Q . Отсюда следует, что размер денежной массы имеет прямую связь как с ценами, так и с производством, а также с занятостью, поскольку количество людей, имеющих рабочие места, будет варьироваться в зависимости от того, сколько компании производят и сколько денег они могут взимать. для товаров, которые они производят.

P, или цены, является особенно важным фактором, поскольку инфляция представляет собой одну из самых постоянных угроз для любой экономики.Хотя инфляция является естественной частью экономики, если она выйдет из-под контроля, уровень заработной платы, которую получают люди, будет недостаточным для оплаты их потребностей и желаний, и они, вероятно, потребуют более высокой заработной платы. Это может привести к еще большему росту инфляции (поскольку компании, вероятно, компенсируют повышенную заработную плату, которую они платят рабочим, путем повышения цен на свои товары), не решая основной проблемы, и девальвация денег продолжается.

Согласно монетаристской теории, инфляция всегда вызывается наличием в обращении слишком большого количества денег.Деньги, как и другие товары, продаваемые в экономике, зависят от спроса и предложения. Когда в обращении находится слишком много денег, спрос на деньги низкий, и они теряют ценность. Когда в обращении недостаточно денег, спрос на деньги высок, и они приобретают ценность.

Монетаристы считают, что если центральный банк правительства может поддерживать баланс спроса и предложения на деньги, то инфляцию можно контролировать. Теоретически центральный банк мог бы сделать это, установив строгую скорость увеличения денежной массы по отношению к валовому внутреннему продукту (ВВП), цифру, которая представляет собой общую стоимость всех товаров и услуг, производимых в экономике.Другими словами, по мере увеличения количества и стоимости продуктов, производимых экономикой, денежная масса должна увеличиваться пропорционально. Если это произойдет, то инфляция останется низкой.

Монетаристы утверждают, что, хотя влияние денежной массы на экономику является прямым и поддающимся проверке, последствия налогово-бюджетной политики (государственные расходы и налоговые программы) гораздо менее контролируемы. Можно с уверенностью рассчитывать, что денежно-кредитная политика будет иметь конкретные экономические эффекты, но налогово-бюджетная политика неэффективна и создает больше проблем, чем решений.Поэтому монетаристы утверждали, что правительствам следует прекратить попытки управлять экономикой с помощью фискальной политики и вместо этого принять строго монетарный подход.

Последние тенденции

После начала стагфляции, которую предсказывал Фридман, руководители правительства США все чаще обращались к монетаристской теории. В 1979 году президент Джимми Картер назначил монетариста Пола Волкера председателем ФРС, и Волкер поставил перед собой задачу бороться с инфляцией, уменьшая размер денежной массы.В период с 1981 по 1983 год сокращение денежной массы в сочетании с падением цен на нефть привело к снижению темпов инфляции с 13,5 процента до 3,2 процента. Он оставался низким в начале двадцать первого века при преемнике Волкера Алане Гринспене, который также был сторонником монетаристской теории.

Монетаризм получил наибольшее распространение во время правления президента Рональда Рейгана (1981-89). Однако изменения в экономике 1980-х годов, похоже, опровергли монетаристскую теорию.После того, как инфляция была так резко снижена, люди стали медленнее тратить деньги. (Когда деньги быстро теряют ценность из-за высокой инфляции, люди хотят потратить их быстро, чтобы получить максимальную отдачу от своих долларов; когда деньги сохраняют свою ценность, это желание приглушается.) Следовательно, скорость обращения денег ( V) в уравнении обмена, скорость, с которой средний доллар переходит из рук в руки) значительно уменьшилась, уменьшив эффекты увеличения денежной массы. Кроме того, новые формы банковских счетов усложнили расчет денежной массы (денежная масса состоит не только из монет и банкнот, но и из остатков на банковских счетах).В совокупности эти события указали на недостатки строгой монетаристской ориентации. Тем не менее Федеральная резервная система и другие центральные банки в двадцать первом веке продолжали следовать модифицированным формам монетаризма, когда дело доходило до принятия решений о денежной массе.

В чем разница между монетаристской теорией и кейнсианской теорией денег?

Две наиболее известные теории макроэкономики, появившиеся в 20 веке, — это кейнсианская теория денег и теория монетаризма.Кейнсианская мысль восходит к началу века как ответ на панику 1914 года и Первую мировую войну. Теория монетаризма возникла позже, в десятилетия после Великой депрессии и Второй мировой войны.

Каждая теория пытается объяснить фундаментальные движущие силы экономического цикла и предписать наилучшую политику восстановления роста во время рецессий или депрессий. Хотя обе теории могут стремиться к достижению одной и той же цели, каждая из них фокусируется на фундаментально разных экономических явлениях.

Кейнсианская теория денег

В основе кейнсианской теории денег лежит потребление или совокупный спрос на экономическом жаргоне. Кейнсианцы считают, что ключ к здоровой экономике и исправлению рецессий и депрессий — делать все возможное, чтобы побудить потребителей продолжать тратить.

Мысленный эксперимент может помочь увидеть логику. Если рецессия распространяется по всей стране, и вы обеспокоены тем, что потеряете работу в следующие шесть месяцев, с большей вероятностью вы увеличите свои сбережения или с большей вероятностью увеличите свои расходы?

Экономист Джон Мейнард Кейнс предположил, что в этой ситуации большинство домохозяйств будет отдавать предпочтение сбережениям, а не расходам.Это рациональный, но проблемный выбор. Если все домохозяйства в экономике начнут тратить меньше и больше сберегать, это приведет к еще большему ухудшению рецессии, поскольку предприятия теряют продажи, падают прибыли и сокращаются производственные контракты. Вскоре эти предприятия вынуждены сокращать рабочие места, чтобы выжить, создавая еще больший страх и усугубляя этот болезненный цикл самореализации.

Чтобы разорвать цикл, кейнсианские экономисты считают, что правительство должно увеличить свои расходы, чтобы компенсировать замедление совокупного спроса.Государственные расходы помогут повысить производительность и, следовательно, защитить рабочие места, что, в свою очередь, поможет увеличить потребление или расходы потребителей.

Монетаристская теория

Во-вторых, у нас есть монетаристская теория, созданная, в частности, экономистом Милтоном Фридманом в качестве критики того, что считалось недостатками кейнсианской теории. Главный недостаток монетаристского мышления — это эффективность государственных расходов для стимулирования совокупного спроса.