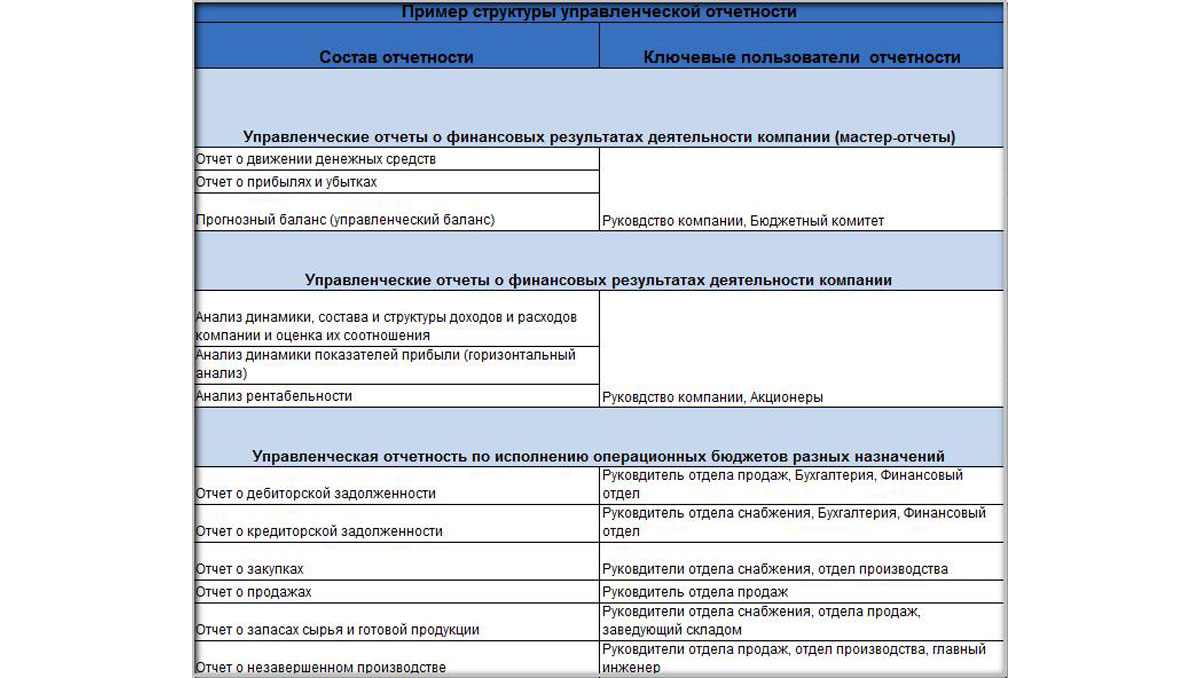

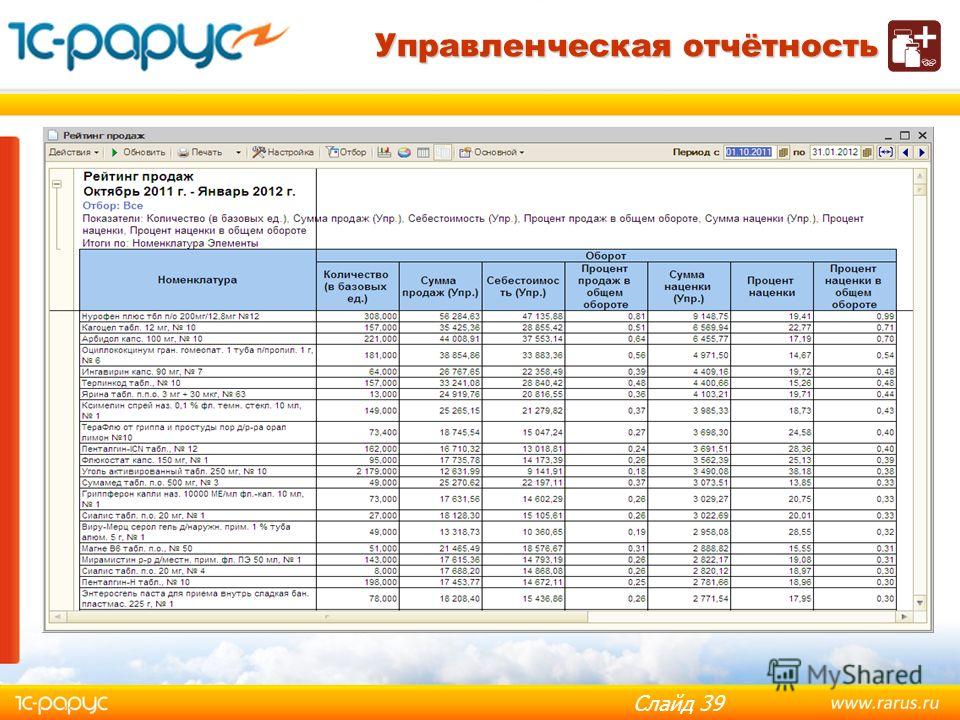

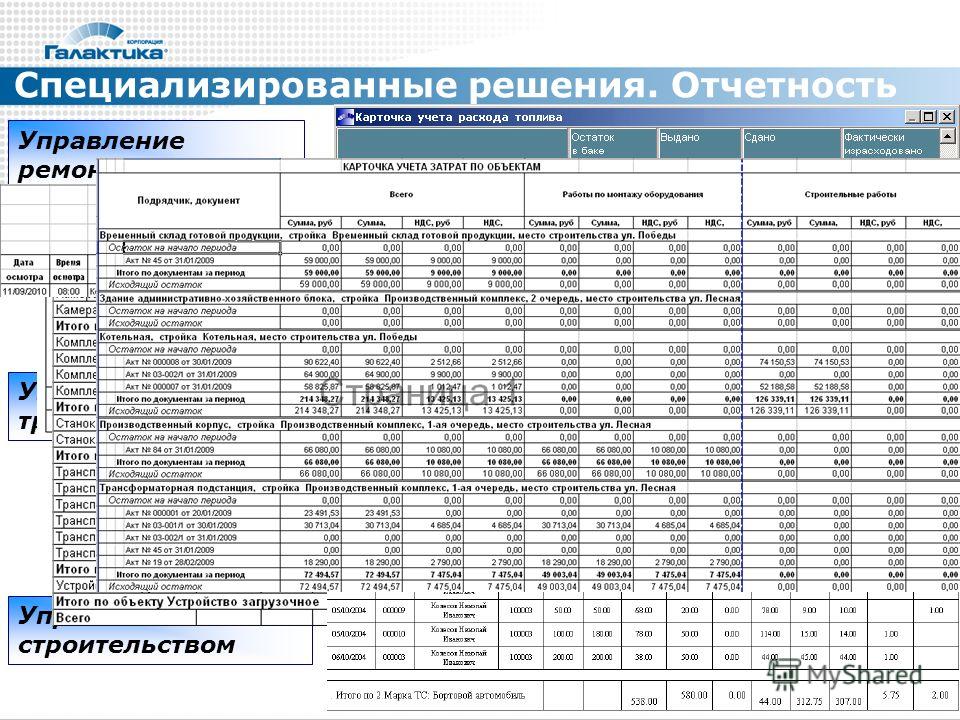

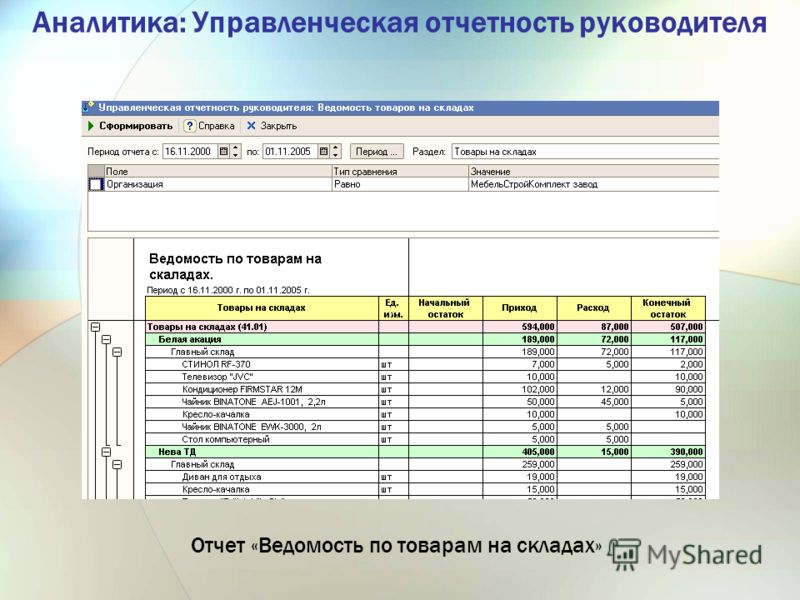

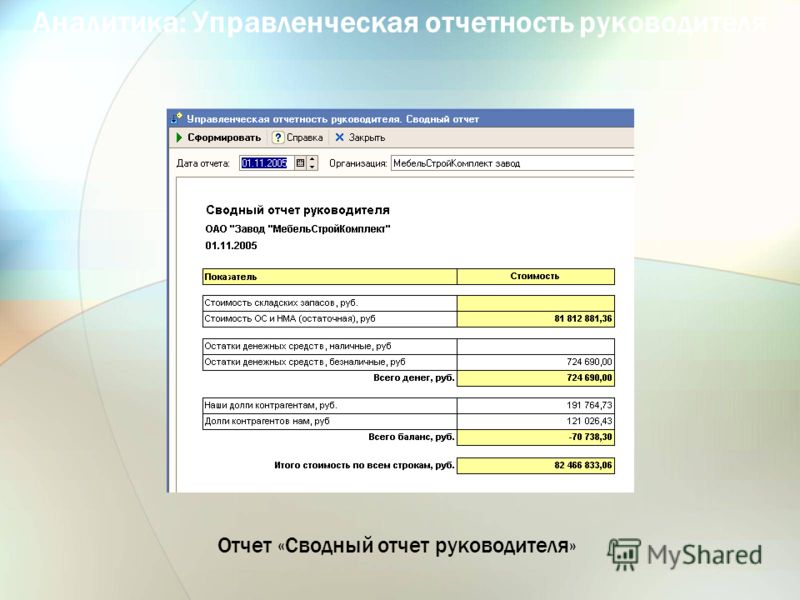

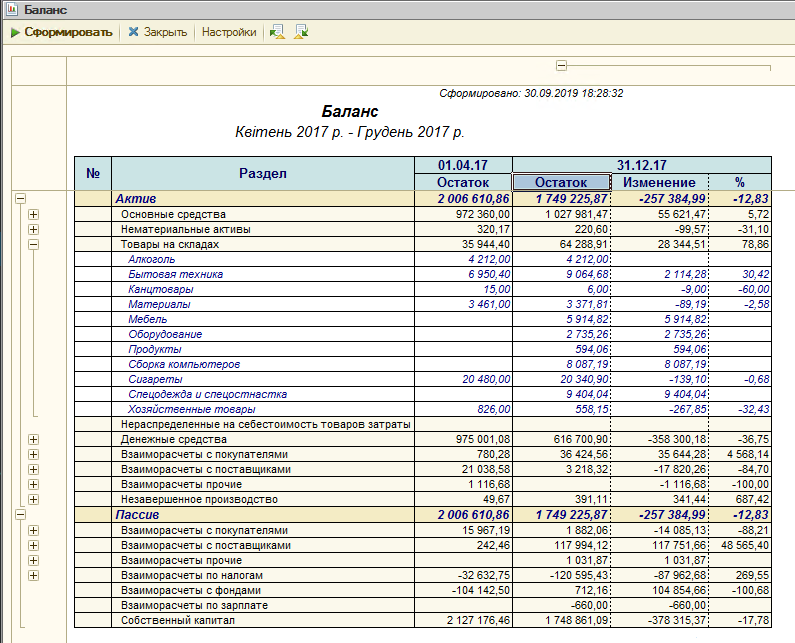

Управленческая отчетность

Правильность и своевременность принятия решений руководством компании напрямую зависит от уровня достоверности и оперативности получения отчетов топ-менеджментом с исчерпывающей информацией о текущем состоянии предприятия. Достоверность управленческой отчетности в свою очередь включает в себя полноту информации, точность данных при детализации отчетности в различных направлениях бизнеса и корректность консолидации, что базируется на качественной проработке таких основополагающих внутренних управленческих документах, как

- бюджетная политика;

- управленческая учетно-отчетная политика;

- мотивационная политика.

Высокий уровень оперативности формирования управленческих отчетов является следствием хорошо организованной корпоративной учетной системы, куда в минимально возможные сроки стекается вся информация о проведенных операциях предприятия и корректно там отображается.

Значительным плюсом для предприятия будет являться корпоративная база знаний, которая призвана решать помимо оперативных задач системы управленческой отчетности еще и стратегические задачи информационного обмена в целом.

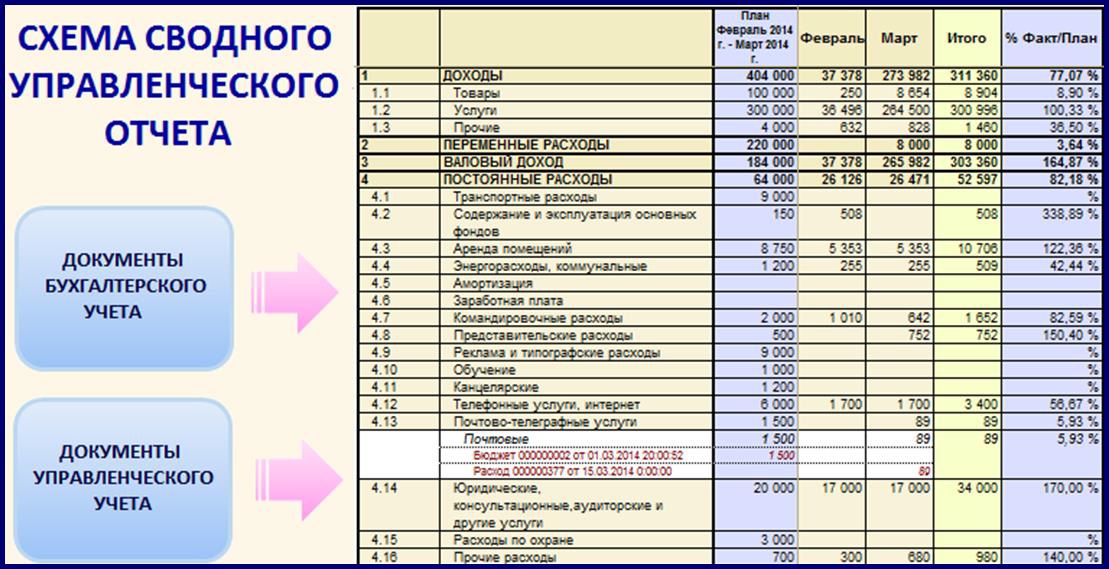

Управленческий учет, как система сбора информации о проведенных финансово-хозяйственных операциях, обычно работает на базе корпоративных информационных систем таких, как 1С, SAP, Navision и т.п. При этом отчеты, которые формируются на базе этих платформ не всегда удобны с точки зрения визуального восприятия данных и удобства работы с ними в процессе управленческой деятельности.

Поэтому часто в компаниях корпоративные информационные системы используются исключительно, как источник первичной информации или как реестры первичных документов, структурированных в виде табличных массивов, которые с легкостью переносятся в EXCEL, и уже потом настраиваются необходимые и удобные для руководства форматы управленческих отчетов в тех же EXCEL-файлах, как функции от этих первичных массивов данных о финансово-хозяйственных операциях.

Методология формирования управленческой отчетности в EXCEL проверяема и прозрачна с точки зрения ее сопоставимости с методологией формирования соответствующей бюджетной отчетности.

Помимо всего вышесказанного корректно работающий EXCEL-файл с управленческой отчетностью, форматы которой удовлетворяют потребности руководства, может служить фактически готовым техническим заданием (ТЗ) на автоматизацию управленческой отчетности на базе корпоративной информационной системы. Другими словами, если Вы созрели до того, что желаете и готовы автоматизировать систему управленческой отчетности, чтобы отчеты формировались «по нажатию кнопки», то берете уже проверенный работающий EXCEL-файл с отчетностью, «вынимаете» из него функционал и прописываете его в виде ТЗ для ИТ-шников, которые в свою очередь на базе этого ТЗ проводят автоматизацию системы управленческой отчетности.

Чем хорош такой подход? Дело в том, что когда на предприятии сразу с нуля стараются автоматизировать что-либо, то в результате это чаще всего приводит к «автоматизированному хаосу» и недостоверной отчетности. А если у Вас уже имеется работающий инструмент, которому Вы доверяете и на основании которого уже не раз принимали решения и время показало, что эти решения оказывались верными, но при этом этот инструмент работает, так сказать, «на коленке». То это позволяет произвести соответствующий независимый контроль корректности работы автоматизированной системы управленческой отчетности после ее внедрения.

А если у Вас уже имеется работающий инструмент, которому Вы доверяете и на основании которого уже не раз принимали решения и время показало, что эти решения оказывались верными, но при этом этот инструмент работает, так сказать, «на коленке». То это позволяет произвести соответствующий независимый контроль корректности работы автоматизированной системы управленческой отчетности после ее внедрения.

Управленческий учет и управленческая отчетность. Что такое? Кому и зачем необходимы?

B2Y – современная

консалтинговая компания!

Мы работаем с 2005 года!

Мы помогаем предпринимателям

и оказываем следующие услуги:

- проектный управленческий учет (анализ бизнес-процессов конкретного проекта)

- управленческий учет инвестиционной деятельности

- управленческий учет управленческо-сбытовой деятельности

- управленческий учет финансово-сбытовой деятельности

- управленческий учет на промышленном предприятии

- управленческий учет на производственном предприятии

- управленческий учет на кондитерском предприятии

- управленческий учет в строительной организации (строительной компании)

- управленческий учет на предприятиях общественного питания (общепита)

- управленческий учет в аптеках розничной сети

- управленческий учет на складе

- управленческий учет салона красоты

- управленческий учет в ресторане

- управленческий учет услуги (управленческий учет оказания услуг)

- управленческий учет в торговле и торговых организациях (для управления торговлей)

- управленческий учет организационной деятельности

- управленческий учет розничной торговли

- управленческий учет снабженческо-заготовительной деятельности

- управленческий учет интернет-магазина

- управленческий учет в автосалоне

- управленческий учет на мебельном производстве

- управленческий учет застройщика ДДУ

- управленческий учет в инжиниринговой компании

Мы работаем с бизнесменами, ведущими свою предпринимательскую деятельность в самых разных сферах деятельности и отраслях народного хозяйства.

Какие документы и материалы нужны для организации управленческого учета?

Базой управленческого учета служит фактическая информация, которая предоставляется специалистами вашей компании по четкому списку-перечню, который формирует наш специалист, когда берет ваш проект в работу. Наша задача заключается в том, чтобы выстроить максимально детальную модель бизнеса, поэтому сбор и систематизация информации для управленческого учета является одним из важнейших пунктов процесса постановки управленческой отчетности на предприятии. Чем больше данных вы соберете, чем подробнее информацию пришлете, тем лучше и эффективнее будут полученные результаты.

Данные могут собираться в несколько этераций, согласно логическим этапам моделирования бизнес-процессов и выстраивания системы управленческого учета. Наши специалисты, опрашивая один ваш отдел и переключаясь на следующий, могут вновь вернуться к работе с предыдущим отделом, чтобы задать уточняющие вопросы или поставить вопросы по-другому, чтобы прояснить какие-либо дополнительные моменты.

В целях исключения «несостыковок» или неточной информации вопросы рассылаются по ответственным от каждого отдела лицам в письменном виде.

Как организовать управленческий учет для холдингов и групп компаний?

Руководству компаний, входящих в состав холдинга всегда необходима отлаженная система управленческого учета и контроля расходов.

Учредители холдинга и групп компаний достаточно часто имеют в своем составе штатных экономистов, которые уверенно решают узкие локальные задачи, но не могут создать целостную и полностью работоспособную систему, решающую глобальную задачу автоматизации управленческого учета.

Время от времени у учредителей, а также у аудиторов появляются вопросы, ответы на которые чаще всего легко и оперативно были бы получены, будь система управленческого учета отлажена и автоматизирована, а по факту время на подготовку ответов увеличивается в разы до неприемлемого уровня и качество предоставляемой информации не всегда удовлетворительно.

Плюсом таких ситуаций является отличное техническое задание, потому что финансовые директора или директора финансовых департаментов четко формулируют потребность в постановке системы управленческого учета и регламентируют интерфейсы, параметры и информационные срезы, которые должны быть нами подготовлены и внедрены.

Таким образом, идя от обратного, то есть от вопросов учредителей и аудиторов, мы выстраиваем гибкую и прозрачную систему, снимающую неопределенности и позволяющую видеть все бизнес-процессы в четком и ясном ключе.

В какой программе происходит постановка управленческого учета? Какую программу для ведения управленческой отчетности вы можете настроить?

Программа управленческого учета создается нашими специалистами в программе Microsoft Excel индивидуально под каждое предприятие, руководство которого к нам обращается.

Еxcel, как программа для управленческого учета, позволяет организовать практический управленческий учет с присущими именно вашему бизнесу процессами, то есть для вас это будет абсолютно рабочая программа управленческого учета, а не просто чей-то абстрактный шаблон.

Стандартизация управленческого учета абсолютно неуместна, готовые и шаблонные решения теряют всякий смысл, так как вам будет необходимо адаптировать их под себя, тогда как мы предлагаем только индивидуальные продукты, создавая систему управленческого учета с нуля.

Управленческий учет в Excel позволяет предпринимателю получать целостную картину бизнес-процессов, происходящих в компании. Если вы работаете с экспортом или импортом, мы можем запрограммировать изменение валюты управленческого учета с учетом курсовых колебаний.

Наш программный продукт представляет собой автономную систему организации управленческого учета, которая не требует наличия постоянного подключения к сети Интернет и может использоваться на любом компьютере, где установлен базовый пакет Microsoft Office.

Программа для управленческого учета для малых предприятий пишется нашими специалистами не менее детально, чем программа для группы компаний. Для работы с нашим программным продуктом не требуется наличие постоянного подключения к сети Интернет и не требуется продление срока действия лицензии.

Для работы с нашим программным продуктом не требуется наличие постоянного подключения к сети Интернет и не требуется продление срока действия лицензии.

Как выглядит пример постановки управленческого учета? Где можно увидеть, какой вид может иметь управленческая отчетность организации?

Пример постановки управленческого учета с нуля, а также пример модели построения управленческого учета смотрите в наших видео.

Предлагаем посмотреть, как выглядит управленческий учет на примере организации, занимающей торговлей.

Далее предлагаем посмотреть, как происходит внедрение системы управленческого учета на складском предприятии (по организации складов).

Образец управленческого учета смотрите на видео далее.

youtube.com/embed/LzREGdN7c8Q?rel=0″ frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

youtube.com/embed/LzREGdN7c8Q?rel=0″ frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

Данные видео с примерами постановки управленческого учета демонстрируются нами для того, чтобы вы могли составить собственное мнение о том, насколько наш программный продукт может подойти для решения именно ваших управленческих задач. Примеры других видео, вы можете посмотреть в ходе Skype-консультации нашего специалиста по управленческому учету. Заказать Skype-консультацию можно, написав он-лайн консультанту нашего сайта.

Как вести управленческий учет в Excel с помощью программного продукта от консалтинговой компании B2Y?

Если предыдущие видео показались вам интересными, приглашаем к просмотру видео урока на тему того, как с помощью нашего программного продукта можно настроить несложный управленческий учет.

Мы показываем на видео пример таблицы для управленческого учета в Эксель, которая может быть разработана для вас, чтобы помочь вам организовать простой и эффективный способ учета и контроля доходов и расходов вашего бизнеса.

Такая программа управленческого учета для малого бизнеса является удобным и относительно недорогим способом ведения финансового учета. Такие программы являются прекрасной альтернативой сложным и громоздким программам на платформе 1С.

Что делать, если мой штатный экономист или бухгалтер не может самостоятельно выстроить систему управленческого учета?

Хотя управленческий учет – это подсистема бухгалтерского учета, часто вы, как учредители и руководители бизнеса сталкиваетесь с тем, что ваш штатный бухгалтер самостоятельно выстроить целостную и самодостаточную систему управленческого учета не может. Это можем сделать мы – консалтинговая компания B2Y. Мы создали программу управленческого финансового учета, которая позволит вам организовать и автоматизировать управленческий учет на вашем предприятии. Программа делается абсолютно индивидуально под каждый бизнес-проект.

Программа делается абсолютно индивидуально под каждый бизнес-проект.

Еженедельно, десятки руководителей принимают решение обратиться в профессиональную консалтинговую компанию B2Y за услугой организации управленческого учета. Заказывать аутсорсинг управленческого учета абсолютно нормально.

Ваши штатные экономисты не смогут осуществить грамотную постановку управленческого учета, как это сделали ли бы специалисты консалтинговой компании B2Y, но ваши менеджеры смогут управлять разработанной нами системой, потому что нашим контрактом предусмотрено обучение работе в нашем программном обеспечении.

После внедрения нами системы управленческого учета, процесс его дальнейшего ведения может осуществлять ваш планово-экономический отдел, бухгалтерия или ваш персональный бизнес-ассистент. При необходимости наши специалисты могут осуществлять дополнительный консалтинг или дальнейшее совершенствование системы управленческого учета на вашем предприятии.

В случае необходимости наши специалисты подготовят рекомендации по совершенствованию системы управленческого учета или предусмотрят возможность доработки созданной нами программы учета, если вы предупредите нашего специалиста, об изменениях, которые могут быть запланированы вами в неопределенном будущем (к примеру, об открытии нового бизнес-направления, бизнес-процессы по которому вам известны в настоящем, просто вы ждете подходящего времени для старта).

Что представляет собой процедура формирования управленческой отчетности специалистами по финансовому учету консалтинговой компании B2Y? Каков порядок организации управленческого учета?

Консалтинговая компания B2Y оказывает услуги в сфере управленческого учета c 2005 года. Наша компания осуществляет управленческий учет на предприятиях России и СНГ.

Специалист по управленческому учету от компании B2Y готов выехать на Ваше предприятие, если Вы находитесь в пределах московской области. С нашими региональными клиентами, а также с нашими клиентами, находящимися за пределами РФ разработка системы управленческого учета, обмен данными и информацией, а также интерактивное взаимодействие происходит плотно и эффективно с помощью современных средств коммуникации, таких как: Skype, Viber, WhatsApp, Telegram.

С нашими региональными клиентами, а также с нашими клиентами, находящимися за пределами РФ разработка системы управленческого учета, обмен данными и информацией, а также интерактивное взаимодействие происходит плотно и эффективно с помощью современных средств коммуникации, таких как: Skype, Viber, WhatsApp, Telegram.

Наши менеджеры управленческого учета выходят на связь с вами ежедневно, таким образом вся процедура организации управленческого и финансового учета происходит под вашим контролем.

Наши консультанты по управленческому учету работают над вашим проектом «от» и «до», готовы оперативно подключиться к решению вашей задачи и оказать свою квалифицированную помощь в управленческом учете.

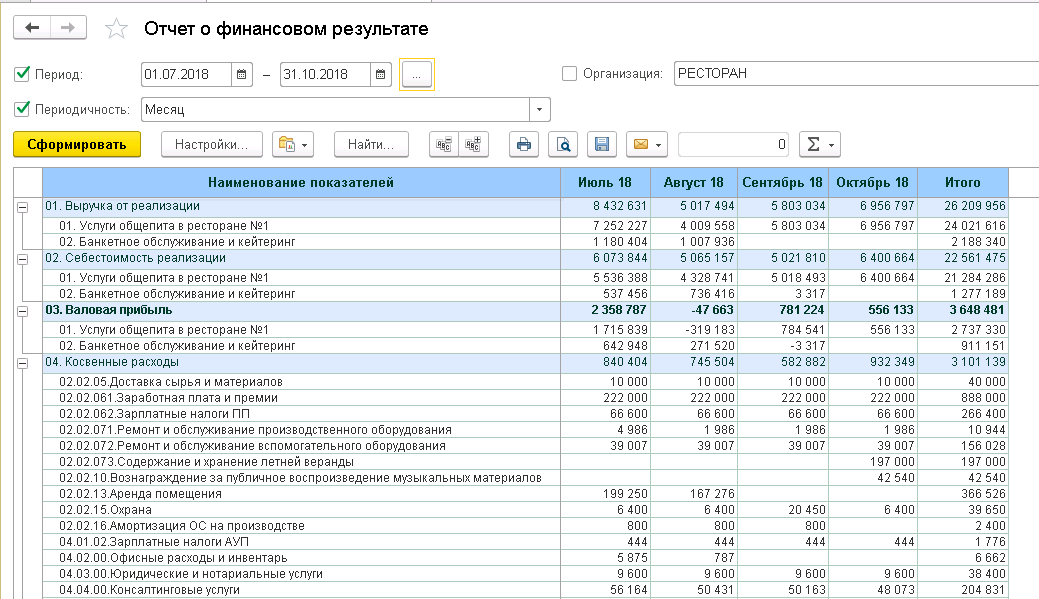

Как правильно выстроить управленческий учет в ресторане. Система показателей и отчетов.

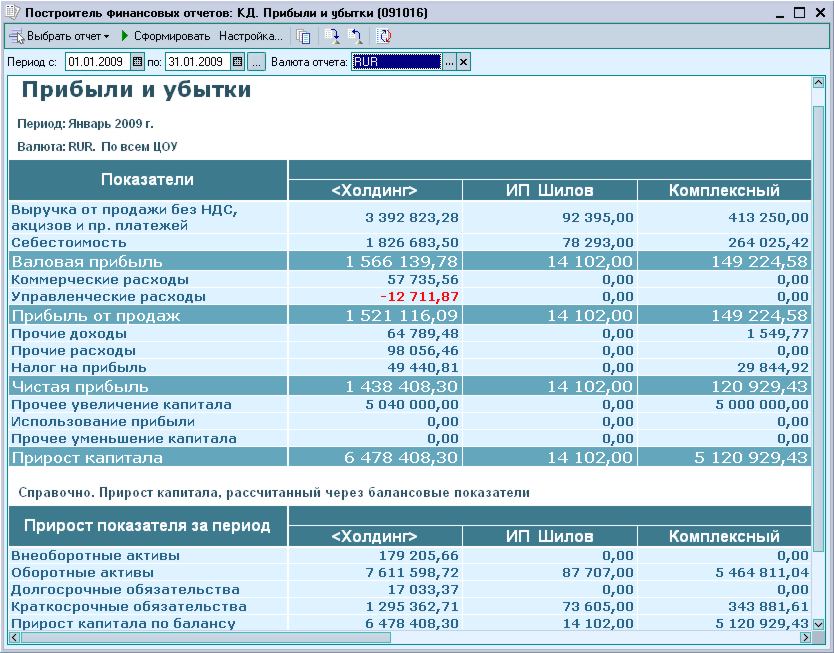

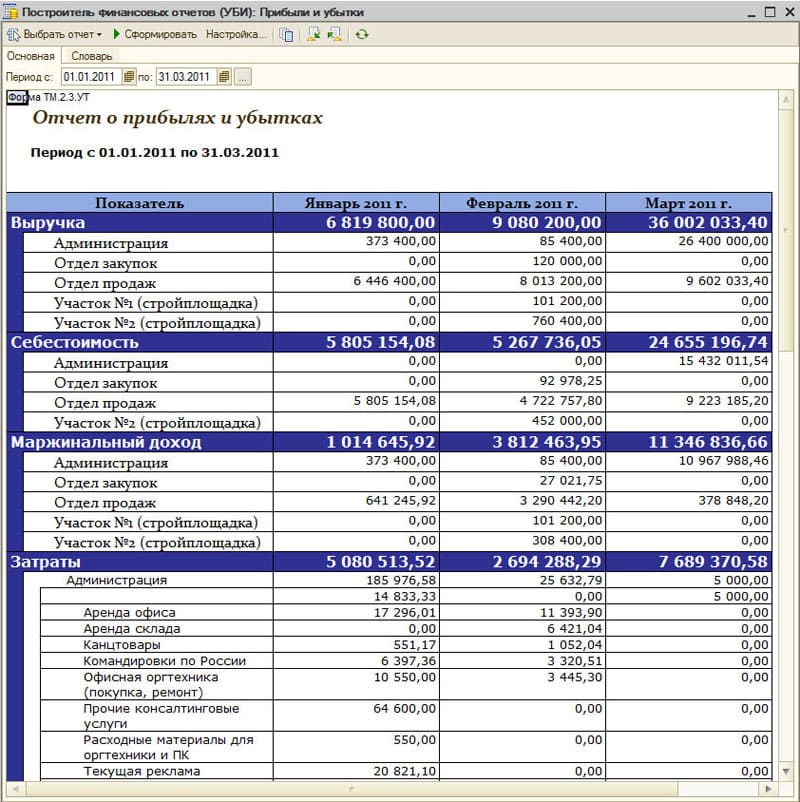

Отчет о прибылях и убытках отражает выручку за период, себестоимость за период, расходы за период. Лидеры рынка ориентируются на возврат инвестиций. Чем выше финансовая эффективность, тем быстрее возврат.

Чем выше финансовая эффективность, тем быстрее возврат.

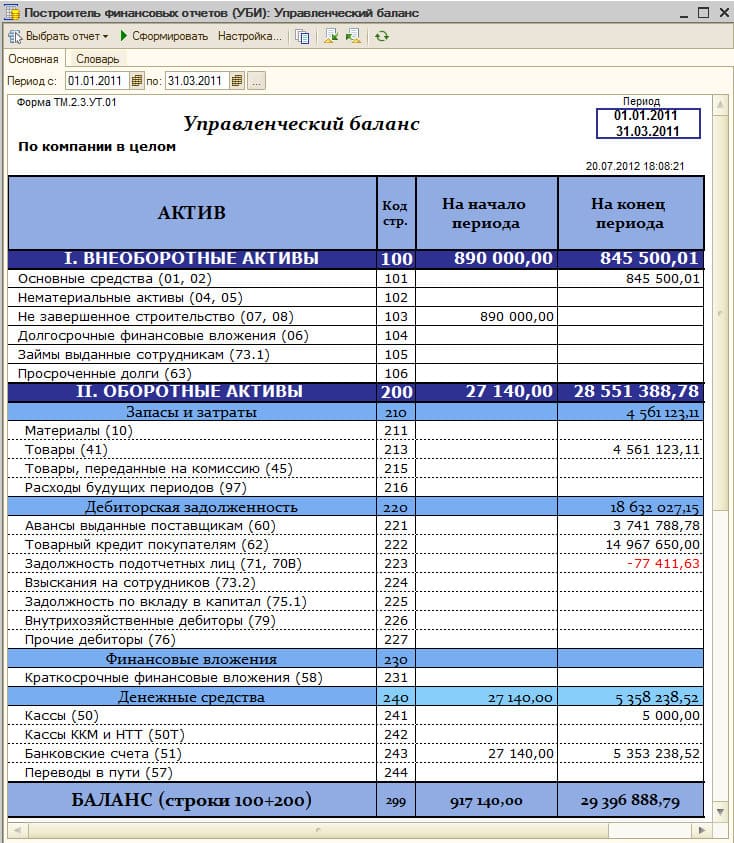

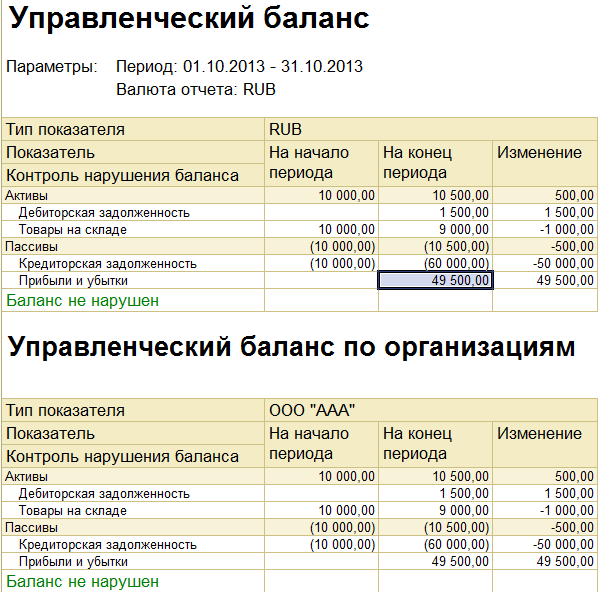

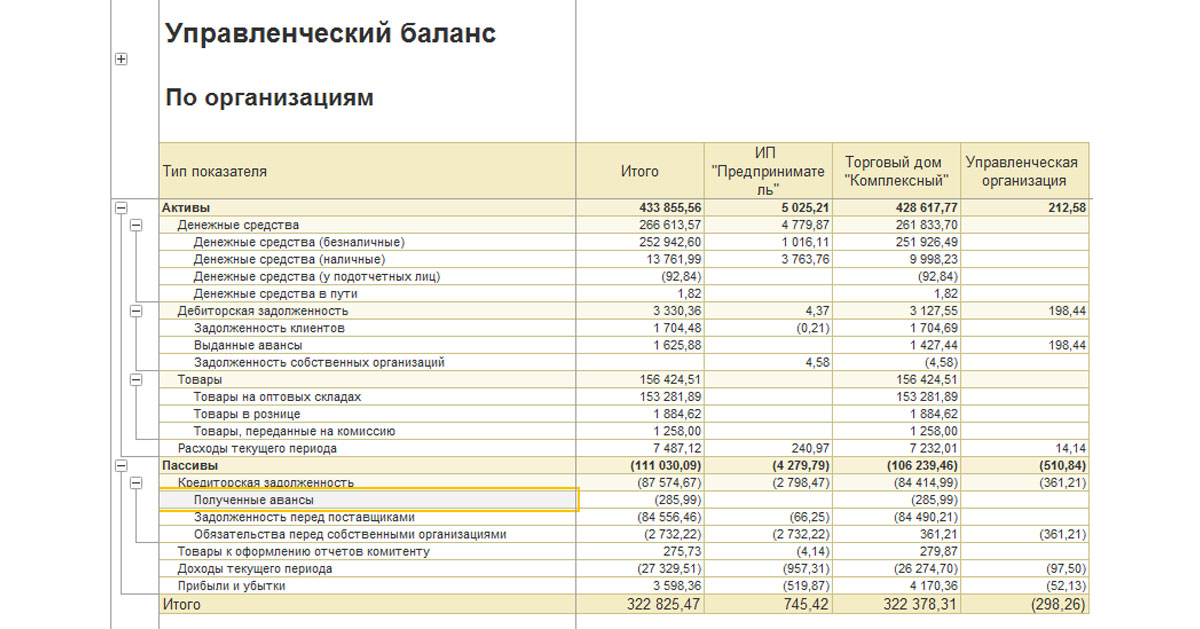

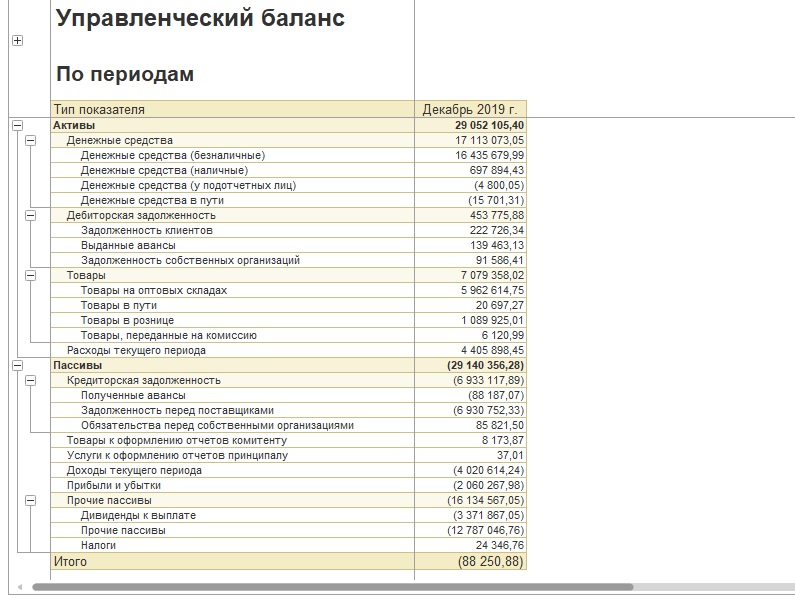

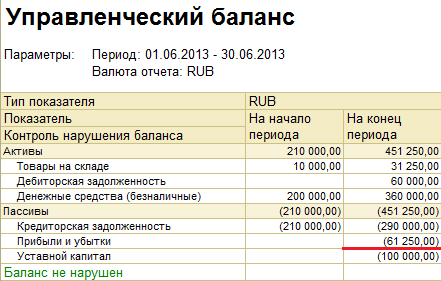

Управленческий баланс – состояние активов и пассивов на конечную дату. Данный отчет помогает понять, где находятся деньги и наступило ли время выведения дивидендов.

1 шаг. Назначение ответственного за управленческий учет сотрудника.

Например, финансового менеджера. Подчиняться такой сотрудник должен напрямую собственнику, а не управляющему. Иначе возникает конфликт интересов. Финансовый менеджер – это человек, который отвечает за учет, за измерение финансовых показателей предприятия, другими словами, меряет работу управляющего. Плохо, когда лицо, которое меряет работу управляющего, находится в его подчинении.

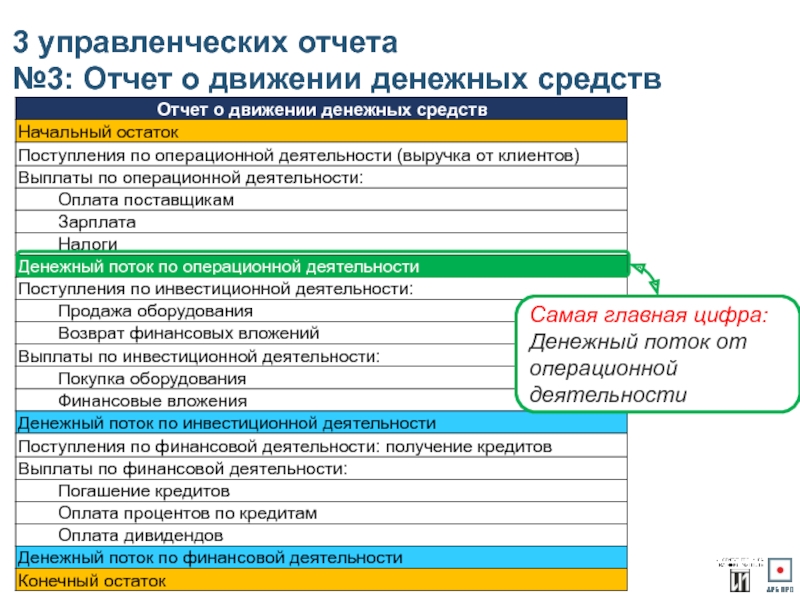

Речь идет о трех отчетах: Управленческий баланс, Отчет о прибылях и убытках, Отчет о движении денежных средств. Кроме итоговых форм отчетности, руководитель утверждает статьи затрат и фонды (укрупненные статьи затрат).

Например

— фонд обязательных платежей, куда входят следующие затраты: коммунальные услуги, аренда, интернет, связь;

— фонд налогов: налоги с заработной платы сотрудников, с прибыли и т. д.;

д.;

— фонд продвижения: затраты на печать меню, продвижение в соц.сетях.

Даже если составление статей затрат и статей движения денежных средств делегировано главному бухгалтеру или финансовому менеджеру, важно, чтобы собственник ознакомился с этими отчетами и окончательно согласовал форму подачи. Потому что в интересах собственника получать отчеты с достоверной информацией, которые легко читать.

3 шаг. Определить дату закрытия периода.Например, десятого числа каждого месяца формируется отчетность из единой программы и отправляется учредителям, период закрывается навсегда и корректировки в будущем невозможны.

Итак, управленческий учет – это то, без чего никак не обойтись заведению, которое рассчитывает на долгую и счастливую жизнь. Именно корректно настроенный учет позволит принимать правильные решения.

В следующей статье мы расскажем о том, для чего нужна оцифровка учета в заведении и как ее правильно организовать.

Управленческая отчетность и как ею пользоваться

Управленческая отчетность ― это целая система сбора, обработки, интерпретации и обобщения информации о деятельности компании. Ее главная задача ― ответить на вопросы о финансово-экономическом состоянии бизнеса, какие есть перспективы развития и как распределить ресурсы для повышения эффективности работы организации.

Ее главная задача ― ответить на вопросы о финансово-экономическом состоянии бизнеса, какие есть перспективы развития и как распределить ресурсы для повышения эффективности работы организации.

Управленческий отчет для руководителя ― это инструкция к действию. Это важный этап и аргументация для принятия решений. Иначе работу компании можно сравнить с бегом вслепую ― рано или поздно найдется тот столб, о который набьет шишки коллектив.

В Бизнес-Конструктор прошли обучение 25 000+ собственников малого и среднего бизнеса. По нашей статистике, 2/3 предпринимателей не могут ответить на простой вопрос:

«Сколько денег заработала ваша компания за прошедший год?»

А значит, только треть собственников знают доход их компании и есть ли он вообще. Конечно, погрешность такой статистики может быть немного преувеличена, ведь те, кто пришли на обучение, имеют проблемы и осознают их. Но даже с учетом не вполне объективной выборки, такие цифры впечатляют.

Но даже с учетом не вполне объективной выборки, такие цифры впечатляют.

Реалии бизнеса в Украине таковы, что государство старается заполучить как можно больше налогов, поэтому предприниматели находят альтернативные варианты: разделяют компанию на несколько предприятий ООО/ОАО и ФЛП, некоторые даже часть прибыли проводят по-черному. Бесконечное количество счетов, сейфов, касс, карманов приводят к тому, что свести денежный поток к единому учету практически невозможно. В итоге даже сам собственник не знает положения дел в компании.

Большинство предпринимателей впадают в ступор при вопросах: «Уверены ли вы, что бизнес дает максимальную отдачу в части финансов? Возможно, есть более безопасные и/или более доходные альтернативы? Вы вообще, изучали этот вопрос?»

Тренд на клиентский сервис, создание ценности для клиента поглотил внимание предпринимателей, которые хотят вести дела «по-новому». Они делают основной акцент на качестве продукта и совсем забывают о том, что без денег компания просто перестанет существовать, даже если будет полный порядок в остальных зонах. Что толку от здорового сердца, если в организме нет крови?

Что толку от здорового сердца, если в организме нет крови?

Формы и виды управленческой отчетности

Управление финансами компании включает:

- Управленческий учет

- Финансовый анализ

- Финансовое моделирование

- Финансовое планирование

- Управление затратами

- Управление активами и пассивами

- Контроллинг

- Управление рисками

- Оценка инвестиционных проектов

Это полный спектр системы управленческой отчетности, который нужен для зрелой компании. Если бизнес мал, то достаточно управленческого учета. По мере роста компании, элементы отчетности будут добавляться.

Инструкция по составлению управленческой отчетности

Разберемся, почему начинать нужно именно с управленческого учета.

Предположим, вы уже знаете, какие инструменты нужно внедрить, чтобы спокойно спать и быть уверенным в финансовой стабильности бизнеса. Есть понимание, куда нужно прийти. Но вот с чего начать ― вопрос остается открытым. Вам придется учитывать множество факторов, делать прогнозы, просчитывать коэффициенты. А чтобы это сделать, нужно собрать информацию о том, что происходило с финансами компании ранее и научиться правильно этой информацией пользоваться. Это и есть управленческий учет.

Вам придется учитывать множество факторов, делать прогнозы, просчитывать коэффициенты. А чтобы это сделать, нужно собрать информацию о том, что происходило с финансами компании ранее и научиться правильно этой информацией пользоваться. Это и есть управленческий учет.

Главное правило подготовки управленческой отчетности:

TRASH IN ― TRASH OUT

Запомните, потому что его актуальность растет по мере роста бизнеса. А пренебрегать им ― это обрекать себя на большие финансовые потери.

Представьте, что ваша команда каждый месяц предоставляет вам крутые отчеты в виде графиков, диаграмм, дает статистику в динамике, в разрезе разных продуктов и офисов компании. Классно! Решения принимать легче легкого! Быстро и уверенно вы определяете, в какой продукт больше инвестировать, команду в каком городе поощрить премией, а какой офис ― закрыть из-за убыточности. Разработка стратегии развития идет полным ходом.

А теперь представьте, что числа в отчете не о вашей компании. Просто случайные данные. И оказывается, что все решения были неверны.

Так работает правило. Если исходная информация ложная, то и все дальнейшие действия не только неправильные, но еще и несут за собой негативные последствия. А вдруг, вы закроете самый продуктивный офис, потому что в отчете его представят как нерентабельный? Или закупите больше всего тот товар, который хуже продается?

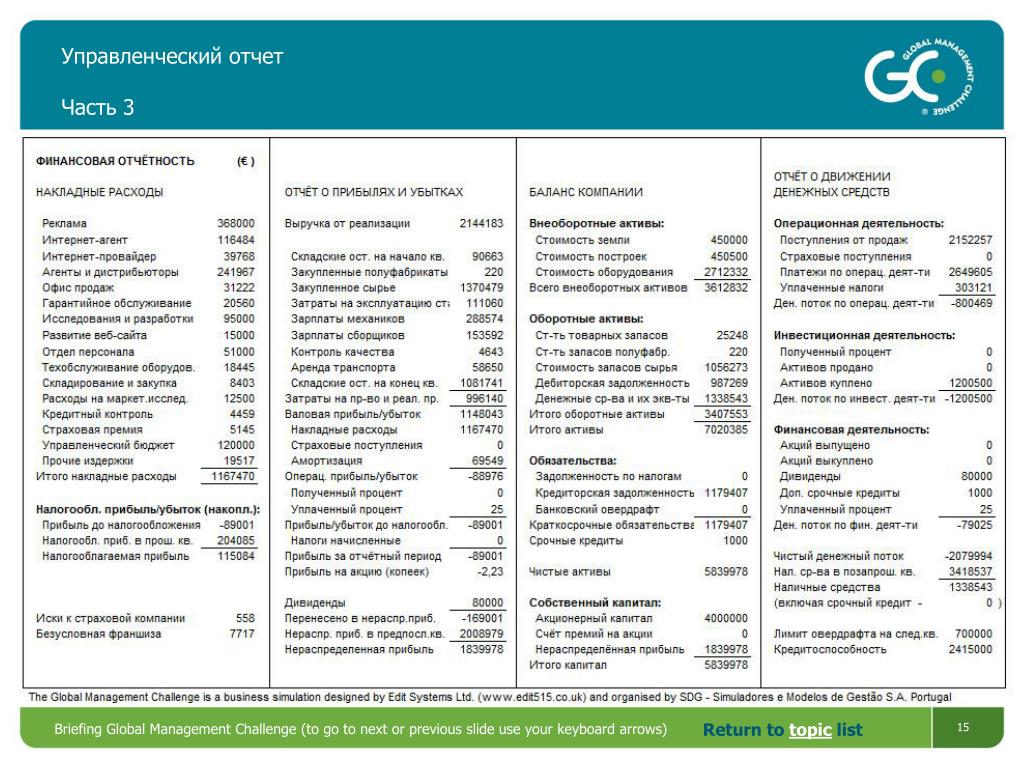

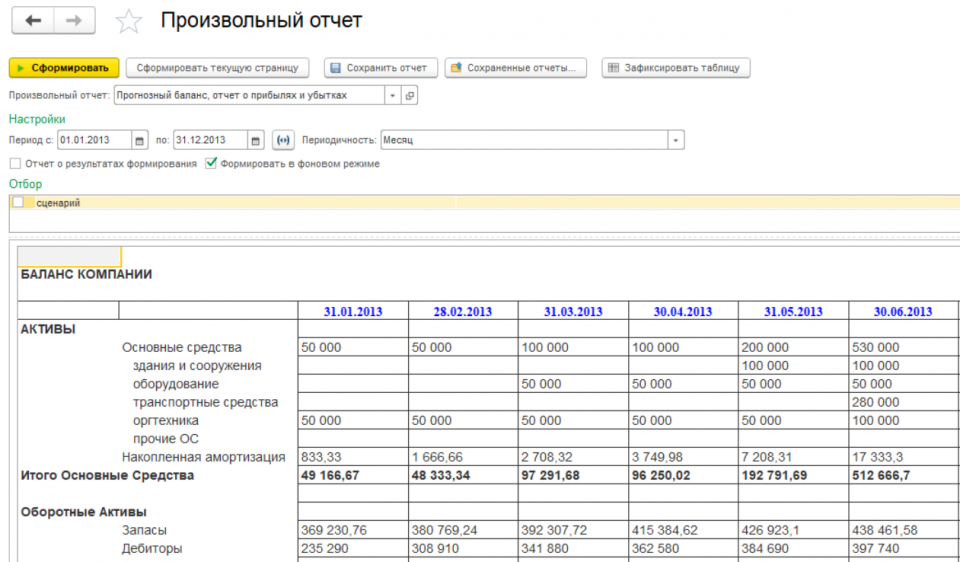

Первым делом вы должны наладить качественный управленческий учет и убедиться, что он основывается на актуальной информации. В минимальном виде он состоит из 3 отчетов:

Подробнее о Балансе, P&L, Cash Flow

Эти 3 формы управленческой отчетности при правильном составлении дают полную информацию о финансах предприятия. Анализировать их обязательно надо вместе – по отдельности они неинформативны.

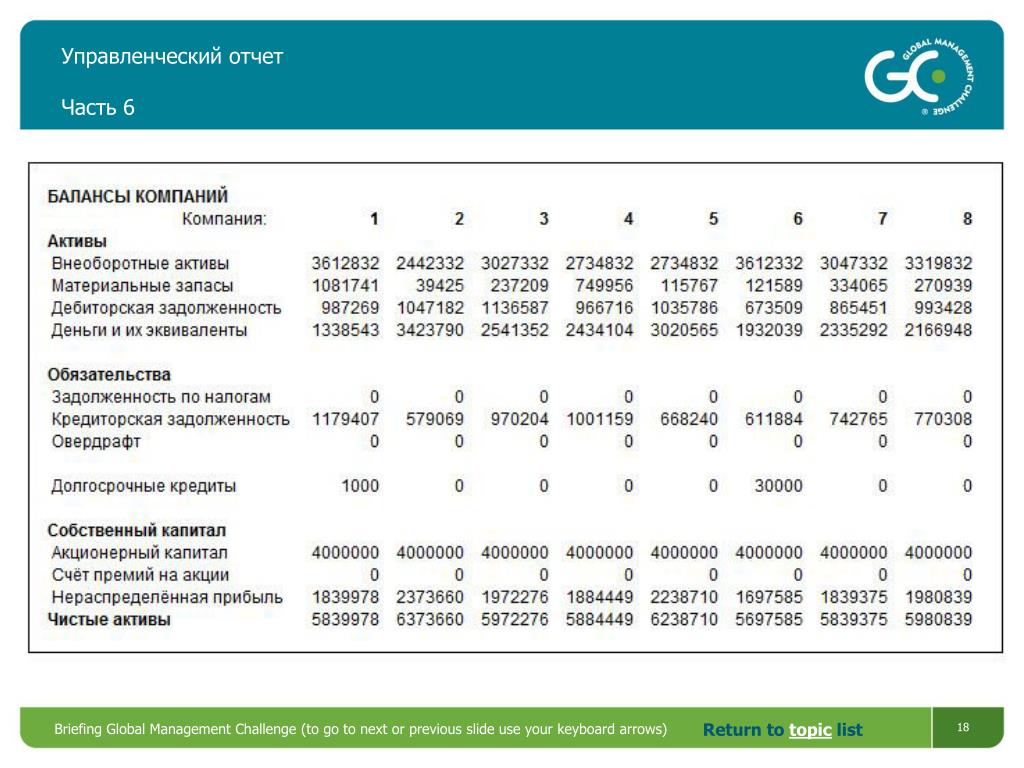

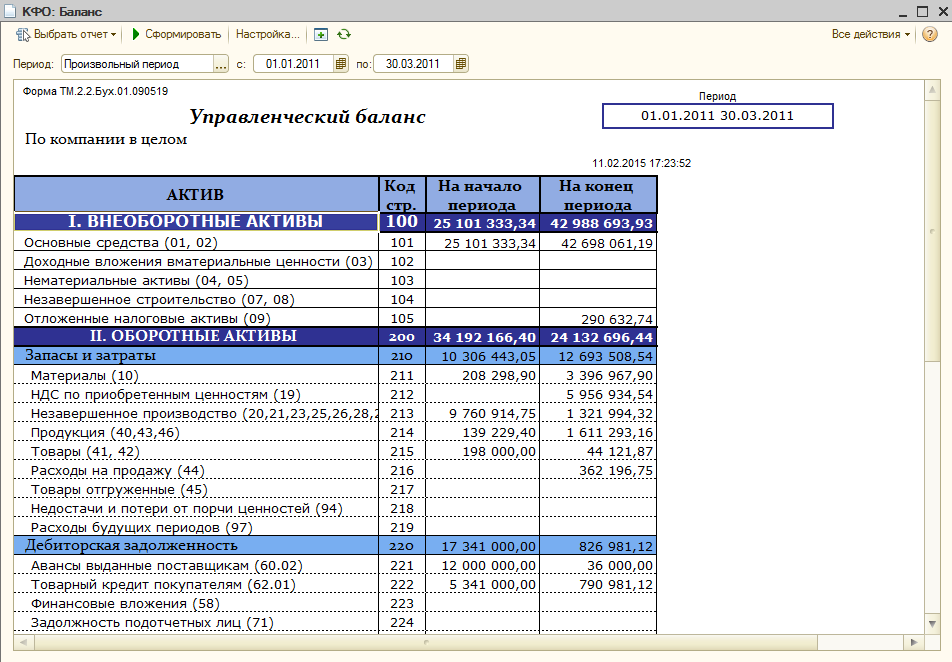

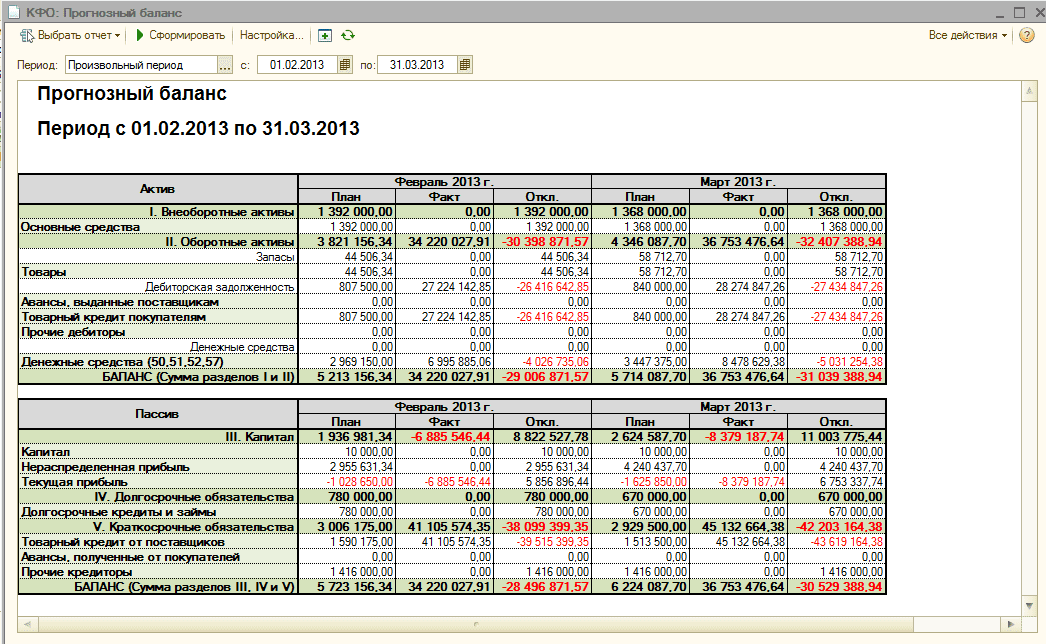

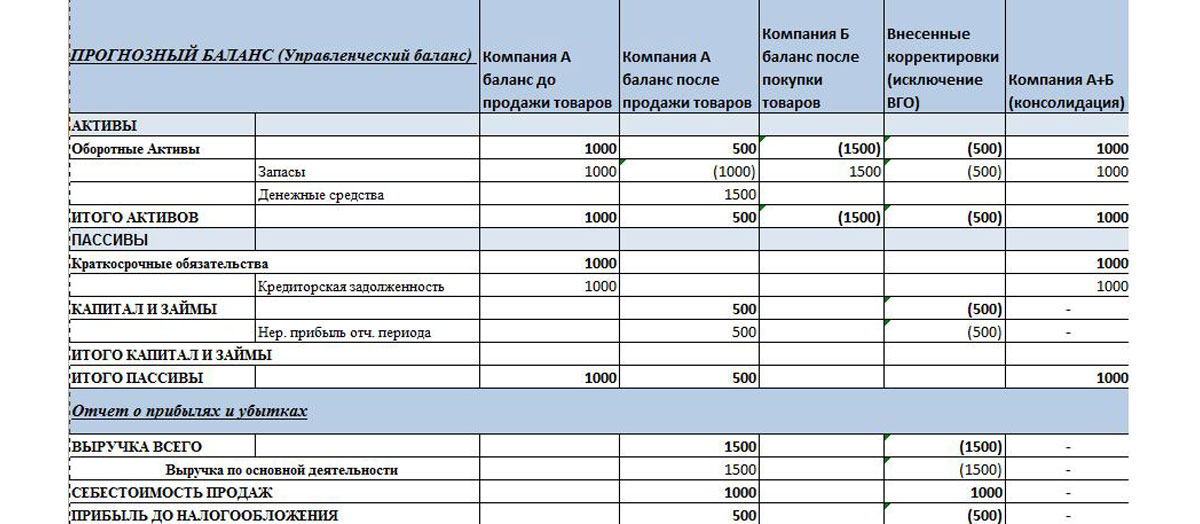

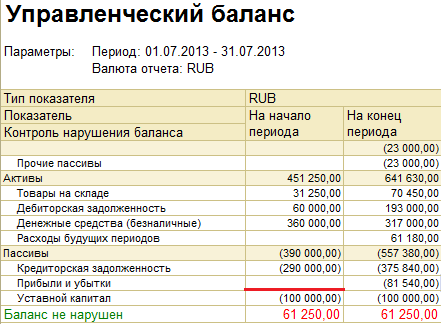

1. Баланс

Это отчет, который показывает активы компании на определенную дату и источники формирования этих активов: обязательства и капитал.

Активы компании делятся на оборотные и необоротные, обязательства – на краткосрочные и долгосрочные, а капитал состоит из уставного фонда, прибыли и других фондов. Основные статьи баланса делятся на более мелкие, которые показывают, из чего состоят активы, обязательства и капитал.

Уравнение баланса выглядит следующим образом:

Активы = Обязательства + Капитал

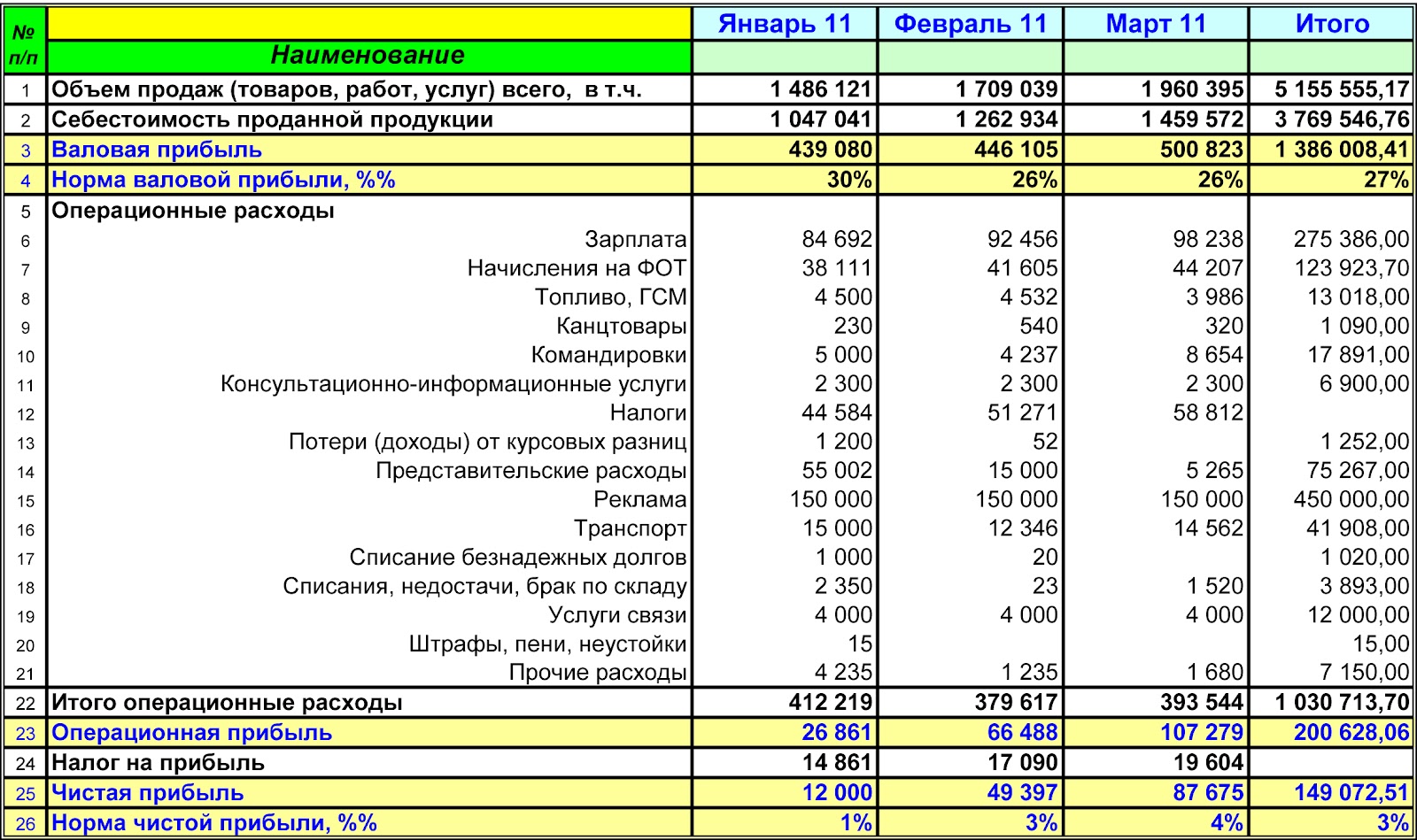

2. P&L

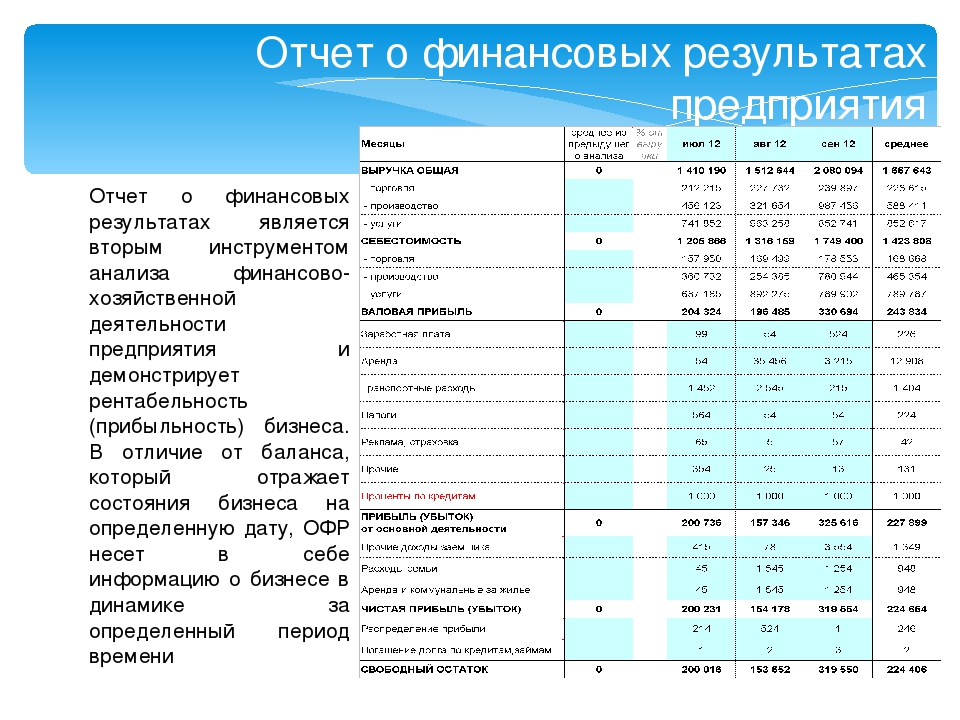

Это управленческий отчет о прибылях и убытках или отчет о финансовых результатах.

Его суть ― показать соотношение доходов и расходов предприятия за определенный период и, какая прибыль была получена в результате. Каждая компания определяет свой набор статей доходов и расходов для детализации отчета.

Поскольку финансы компании существуют в виде денег и товара, получение дохода не значит получение денег на счет. Например, при отгрузке товара с отсрочкой платежа доходы поступили, а деньги – нет. Также и с расходами.

Контроль движения денег осуществляют с помощью третьего отчета.

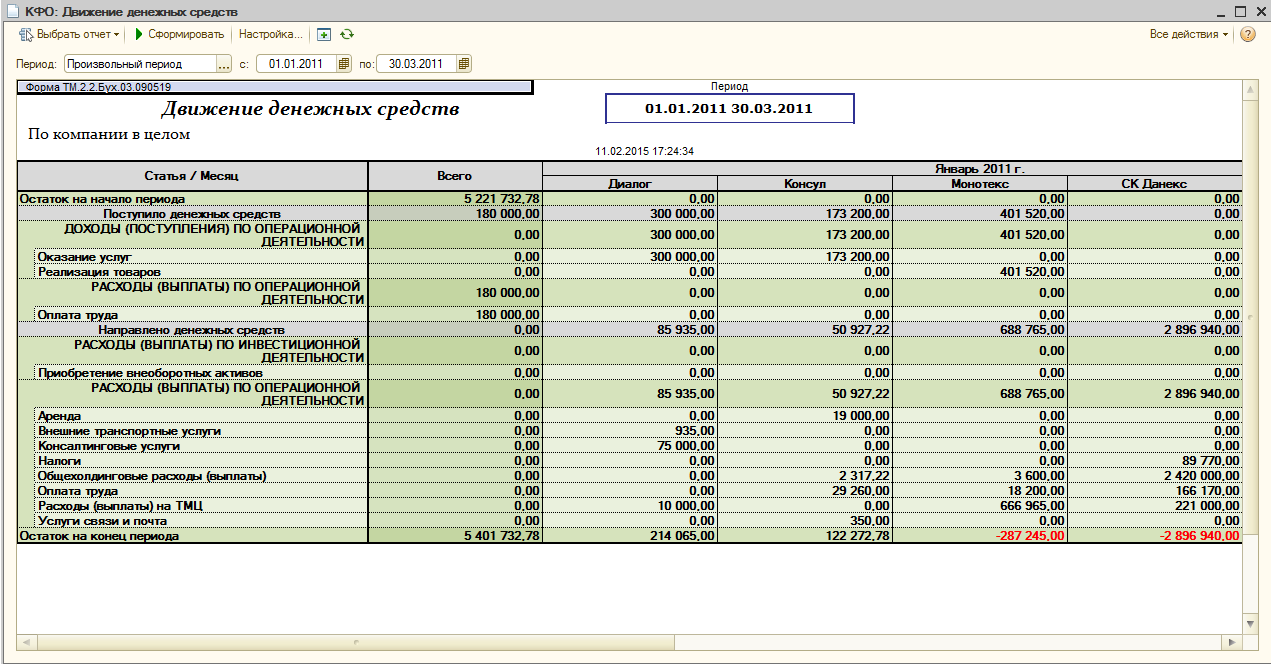

3. Cash Flow

Структура отчета о движении денежных средств повторяет P&L: он строится за определенный период и отражает приход и расход по определенным статьям, остаток на конец периода.

Финансовый управленческий учет актуален как для предприятия в целом, так и для отдельных его подразделений. При этом, для структурных единиц может быть достаточно только одного отчета. Например, для цеха завода, который является центром маржинального дохода, составляют только отчет о прибылях и убытках.

Внутренняя управленческая отчетность

Без внутренней управленческой отчетности, управленческий учет ― это просто формальные цифры и данные, которые непригодны для принятия решений. Она отражает отклонение от планов, целей и смет, дает понимание о необходимости дальнейших действий.

Цель внутренней отчетности ― обеспечить руководителей всех уровней достаточной информацией. К ней выдвигают ряд специальных условий:

- Гибкая, но единая структура.

- Понятная информация.

- Оптимальная частота составления, которую определяют индивидуально в каждой компании.

- Пригодность для анализа и контроля.

Требования к отчетности формируют руководители центров ответственности и все, кто имеет отношение к принятию решений. Управляющие должны разъяснить бухгалтерам и другим сотрудникам, которые составляют отчеты, какая информация, в каком виде и объеме нужна.

Возникает логичный вопрос: чем же бухгалтерский отчет отличается от управленческого?

С технической точки зрения ― ничем. В обоих случаях после совершения любой операции в базе данных появляется запись. Разница в форме, детализации и сроках внесения данных в базу. Но есть 5 ключевых отличий по содержанию отчетов:

1. Практичность. Если бухгалтерский учет ― это чисто финансовая сторона вопроса, то к управленческому добавляется еще и нематериальная составляющая. По его итогам руководитель принимает решения и управляет рисками.

2. Индивидуальность. Бухгалтерский отчет регламентирован государственными нормами и большинству людей его трудно читать, понимать, анализировать. Управленческий отчет ― внутренний документ, поэтому может предоставляться в любой удобной форме и с учетом особенностей работы компании.

3. Оперативность. Скорость принятия решений бывает критична для бизнеса. Поэтому, важно, чтобы руководитель получал отчеты максимально быстро и с актуальной информацией. Бухгалтерский учет ведется по графику, установленному государством. Но как в ноябре принять решение на основе отчета за третий квартал?

4. Детализация. Бухгалтерский учет отражает общее движение средств компании. Управленческий ― уточняет эти же данные по каждому подразделению и сотруднику, не общие данные по товарообороту, а по каждой группе и виду в отдельности.

5. Прогнозирование. В управленческом отчете показаны не только текущие данные, но и динамика показателей. Это позволяет проследить сезонные и другие внешние факторы влияния на доходность и прогнозировать результаты следующих периодов.

Это позволяет проследить сезонные и другие внешние факторы влияния на доходность и прогнозировать результаты следующих периодов.

Чем более гибкая и прозрачная система учета, тем быстрее руководитель сможет перестроить структуру управления компании при неожиданных изменениях рынка.

Анализ управленческой отчетности

Учет ради учета ― бессмысленная трата времени. Даем порядок действий при работе с управленческим учетом и отчетностью:

1. Изучить три отчета и каждый показатель.

2. Найти показатели, которые вызывают вопросы/сомнения/идеи по управлению.

3. Изучить выбранные показатели (обычно их до 5 в каждом периоде), определить факторы, которые влияли на каждый из них.

4. Найти решение для изменения выбранных показателей. Это задача не финансиста, а управленческого состава.

5. Реализовать решение.

6. Проконтролировать выполнение решения и оценить результаты.

Чтобы определить показатели, которые требуют доработки, следуйте алгоритму:

1. Изучите динамику показателей. Проследите, как они менялись помесячно. Например, пик прибыли был в июне и обусловлен он небывалыми продажами одного товара. Подумайте, чем это могло быть вызвано? Какие ваши действия повлияли на результат? Можно ли было сделать еще лучше? Каким образом? Не даст ли это провал в будущем? Как в будущем можно улучшить?

Изучите динамику показателей. Проследите, как они менялись помесячно. Например, пик прибыли был в июне и обусловлен он небывалыми продажами одного товара. Подумайте, чем это могло быть вызвано? Какие ваши действия повлияли на результат? Можно ли было сделать еще лучше? Каким образом? Не даст ли это провал в будущем? Как в будущем можно улучшить?

Дальше проанализируйте самые провальные результаты. Снова задайте себе те же вопросы.

Если есть все ответы ― хорошо. Если нет ― отметьте пункты без ответа для более детального изучения.

2. Изучите структуру показателей. Здесь надо понять, как формируются доходы и затраты, снова задать вопросы о том, чем они вызваны, как можно улучшить и что делать в будущем.

Если есть ответы ― хорошо. Если нет ― отметьте пункты без ответа.

Такие же шаги нужно проделать с затратами, поступлениями, платежами.

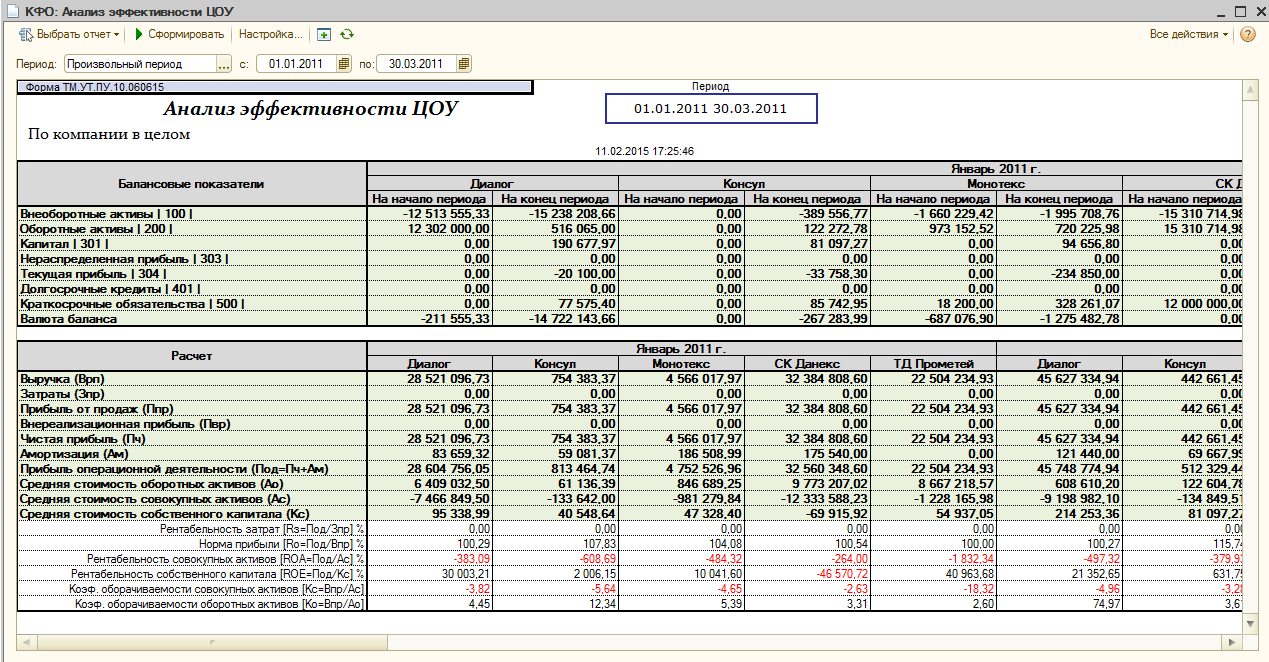

3. Рассчитайте относительные показатели. Это самый распространенный метод анализа. Для корректной оценки нужны компетенции финансового директора. Коэффициенты для расчета делятся на 4 условные группы:

Это самый распространенный метод анализа. Для корректной оценки нужны компетенции финансового директора. Коэффициенты для расчета делятся на 4 условные группы:

- Выручка

- Валовая прибыль = выручка — себестоимость

- ЕBIT = чистая прибыль (убыток) + процентные расходы — процентные доходы + расходы на налоги

- EBITDA = чистая прибыль (убыток) + процентные расходы — процентные доходы + расходы на налоги + амортизация

- Чистая прибыль (убыток)

- Денежный поток от операционной деятельности

- Чистый денежный поток

Рентабельность

- Рентабельность продаж = чистая прибыль / выручка

- Рентабельность валовая = валовая прибыль / выручка

- Рентабельность по EBIT (EBITDA) = EBIT (EBITDA) / выручка

- Фондоотдача = выручка/ средняя стоимость основных фондов

- Рентабельность активов = чистая прибыль / средняя стоимость активов

- Рентабельность собственного капитала = чистая прибыль / средняя стоимость собственного капитала

Ликвидность и деловая активность

- Абсолютная ликвидность = (денежные средства + краткосрочные финансовые активы) / текущие обязательства

- Быстрая ликвидность = (денежные средства + краткосрочные финансовые активы + дебиторская задолженность) / текущие обязательства

- Текущая ликвидность = оборотные активы / текущие обязательства

- Период оборота дебиторской задолженности = (365*среднее значение дебиторской задолженности) / объем продаж с отсрочкой платежа

- Период оборота запасов = (365*среднее значение запасов) / себестоимость продаж

- Период оборота кредиторской задолженности = (365*среднее значение кредиторской задолженности) / объем закупок с отсрочкой платежа

- Операционный цикл = период оборота дебиторской задолженности + период оборота запасов

- Финансовый цикл = операционный цикл – период оборота кредиторской задолженности

Платежеспособность

- Финансовая автономия = собственный капитал / активы

- Маневренность собственного капитала = (собственный капитал – необоротные активы) / собственный капитал

- Чистый долг = долгосрочная задолженность по кредитам и займам + краткосрочная задолженность по кредитам и займам – денежные средства

- Покрытие долга = Чистый долг / EBITDA или Чистый долг / денежный поток от операционной деятельности

- Покрытие процентов и платежей по долгу = EBITDA / (проценты по займам и кредитам + платежи по основному долгу займов и кредитов) или = Чистый денежный поток от операционной деятельности / (проценты по займам и кредитам + платежи по основному долгу займов и кредитов)

4. Рассчитав эти показатели, вернитесь к первому пункту для анализа динамики показателей и задайте все те же вопросы. Ответив на них, вы получите 3-5 показателей, которые можно существенно улучшить. Дальнейший план действий лучше составлять в команде с ключевыми руководителями компании.

Рассчитав эти показатели, вернитесь к первому пункту для анализа динамики показателей и задайте все те же вопросы. Ответив на них, вы получите 3-5 показателей, которые можно существенно улучшить. Дальнейший план действий лучше составлять в команде с ключевыми руководителями компании.

Автоматизация управленческой отчетности

Ведение управленческой отчетности в автоматизированной системе помогает повысить скорость составления отчетов, синхронизировать данные всех отделов и подразделений и повысить эффективность менеджмента.

Чтобы выбрать систему автоматизации, которая будет максимально отвечать вашим запросам и покрывать все потребности, определите, чего вы от нее ждете.

- Продумайте список функций и задач системы на данный момент и в перспективе развития компании.

- Опишите ожидаемую методологию и структуру отчета.

- Четко регламентируйте список необходимой отчетности, определите круг сотрудников, которые будут ней пользоваться, и выясните их запросы к отчетности.

Пример управленческой отчетности

Предположим, собственник решил принять на работу еще одного менеджера по продажам. По прогнозам, он будет приносить дополнительные 200 000 гривен продаж в месяц. При этом себестоимость ― 80%. Валовая прибыль составит 40 000 гривен. Зарплата его будет состоять из ставки в 5000 и бонуса в 5% от продаж. Итого, 15 000 на зарплату. Но чтобы принять сотрудника в штат, нужно обустроить рабочее место: стол, стул, ноутбук, телефон, наушники и прочее. Суммарно около 50 000. В целом, доход составит порядка 25 000 в месяц и собственник решает, что это хорошая идея. Принимать или нет нового сотрудника в штат зависит от того, может ли компания позволить себе финансовые инвестиции в 50 000 гривен.

Для принятия этого решения и нужна управленческая отчетность.

Советы

Последовательные действия, которые нужно выполнять каждый месяц:

1. Практически в онлайн-режиме отображать в учетной системе операции, которые имеют влияние на финансовую сторону бизнеса.

2. До 5 числа месяца, следующего за отчетным, составлять отчеты управленческого учета: Сash Flow, P&L и Баланс.

3. До 7 числа месяца, следующего за отчетным, финансист должен анализировать финансовые показатели компании, находить отклонения и формировать управленческие решения.

4. До 8 числа месяца, следующего за отчетным, проводить встречу собственника, СЕО, финансового директора и руководителей других подразделений, где обсуждаются результаты предыдущего периода и составляются решения на будущий.

5. На следующей встрече обсуждаются результаты предыдущих решений и принимаются новые на следующий месяц.

Главное ― процесс отчетности, аналитики и внедрения изменений сделать цикличным и не останавливаться в совершенствовании результатов бизнеса.

Бабкина О.М. Стратегическая управленческая отчетность на предприятии

Бабкина Ольга Михайловна

Санкт-Петербургский государственный экономический университет

канд. экон. наук, кафедра бухгалтерского учета и аудита

Babkina Olga Mikhailovna

St. Petersburg State Economic University

Petersburg State Economic University

Candidate of Science, department of accounting and audit

Библиографическая ссылка на статью:

Бабкина О.М. Стратегическая управленческая отчетность на предприятии // Современные научные исследования и инновации. 2014. № 4. Ч. 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/04/32232 (дата обращения: 11.01.2021).

Анализ деятельности предприятий показывает, что информация для принятия грамотных управленческих решений не всегда имеется, а та информация, которая есть, часто слишком обширна. Нередко система управленческой отчетности уже бывает создана, но является слишком сложной и используется неэффективно, поэтому получение нужной информации занимает слишком много времени. На основании всего этого можно сделать вывод, что руководители предприятий в России не располагают достаточной информацией о ситуации на своем предприятии и как следствие, принимают неверные решения. [1] Для решения этих проблем необходимо внедрение системы управленческой отчетности.

В экономической литературе [3,4] существует множество определений управленческого учета, и вместе с тем, пока еще недостаточно проработано понятие «управленческая отчетность». Сложилась довольно парадоксальная ситуация. Существует бухгалтерский и управленческий учет. Имеется обширная литература по этой проблематике. Однако главной целью любого учета является именно обобщение данных, подготовка отчетности. Это смысл всего учета. А вот на тему отчетности существует крайне мало публикаций. В бухгалтерском учете это обычно комментарии к составлению официальной отчетности, форма которой закреплена в нормативных документах. В управленческом учете обычно это предельно краткое изложение частичных подходов и некоторых важных аспектов ее формирования.

В экономической литературе [2, 3] при определении понятия «отчетность» чаще всего подчеркивается ее ретроспективный характер. Ряд авторов характеризуют отчетность не только как итоги деятельности, но и как прогноз этой деятельности.

С нашей точки зрения, прогнозная информация должна содержаться в управленческой отчетности хотя бы для того, чтобы отслеживать степень фактического приближения к целям, установленным прогнозом и корректировки управленческих решений, как в области прогнозирования, так и изменения фактической ситуации.

Для принятия управленческих решений на российских предприятиях все более востребованной становится стратегическая управленческая отчетность.

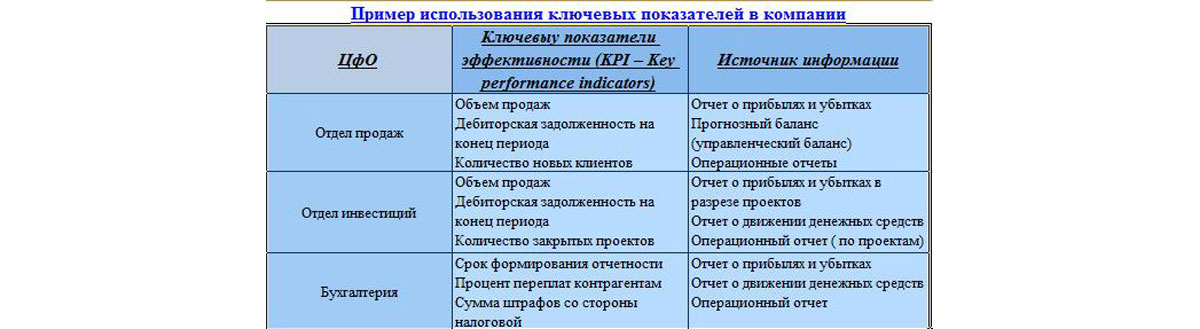

Система стратегической управленческой отчетности позволяет решать следующие задачи:

- предоставление информации о результатах деятельности подразделений и отдельных сотрудников в необходимых аналитических разрезах;

- подготовка регулярной отчетности;

- финансовое моделирование, прогнозирование и анализ деятельности отдельных подразделений и предприятия в целом;

- более обоснованное принятие стратегических управленческих решений на основе достоверной и оперативной информации;

На наш взгляд, одной из самых эффективных систем стратегического управленческого учета на предприятии является взимоувязанная модель двух технологий стратегического управленческого учета: системы сбалансированных показателей (BSC), разработанная Р. Капланом и Д. Нортоном, и модель добавленной стоимости (EVA). Данные инструменты стратегического управленческого учета не являются взаимоисключающими. Они могут использоваться как отдельно, так и совместно. Наибольший эффект достигается при их совместном использовании: показатель EVA в качестве общей стратегической цели, основы для системы мотивации руководства, а также в качестве финансовой перспективы сбалансированной системы показателей; а BSC в качестве основного инструмента управления для создания организации ориентированной на прибавление акционерной стоимости

Они могут использоваться как отдельно, так и совместно. Наибольший эффект достигается при их совместном использовании: показатель EVA в качестве общей стратегической цели, основы для системы мотивации руководства, а также в качестве финансовой перспективы сбалансированной системы показателей; а BSC в качестве основного инструмента управления для создания организации ориентированной на прибавление акционерной стоимости

На основе предложенной системы стратегического управленческого учета нами предлагается система стратегической управленческой отчетности для информационного обеспечения о развитии предприятия и степени достижения поставленной стратегической цели, а также даны рекомендации по ее внедрению. Каждому руководителю подразделения необходимо ежемесячное заполнение бланка стратегической управленческой отчетности «Карточка показателя» (табл. 1), комплексно отражающим поставленные задачи, целевые программы, плановые и фактические показатели деятельности, находящиеся в сфере ответственности данного руководителя.

Таблица 1. Карточка показателя

| Проекция: | Человеческие ресурсы | ||

| Наименование показателя: | Показатель удовлетворенности сотрудников | ||

| Стратегическая задача: | Повышение удовлетворенности сотрудников | ||

| Единица измерения: | % | ||

| Интервал возможных значений: | от 0 до 100 | ||

| Расчет показателя: ПУС= , где ПУС – показатель удовлетворенности сотрудников, i – порядковый номер ожидания сотрудника (от 1 до n), n – количество ожиданий сотрудников, Оi – уровень удовлетворенности сотрудника в рамках каждого ожидания (от 0 до 5), Yi – удельный вес каждого ожидания сотрудника (от 0 до 100 %) | |||

| Периодичность расчета: | Ежемесячно | ||

| Тип целевого значения: | Максимизация | ||

| Значение показателя: | 20 г. | ||

Январь | Февраль | Март | |

| Текущее значение | |||

| Прогнозное значение | |||

| Целевое значение | 90% | 90% | 90% |

| Граница допустимых отклонений | 10% | 10% | 10% |

| Ответственный: | Директор по персоналу | ||

| ФИО: | |||

| Подпись: | |||

Структура «Карточки показателя» включает следующие элементы:

1. Стратегические задачи, находящиеся в сфере ответственности данного руководителя.

Стратегические задачи, находящиеся в сфере ответственности данного руководителя.

2. Обобщающий (универсальный) показатель, по которому данный руководитель отчитывается перед вышестоящим руководством.

Карточка показателя рассмотрена на примере показателя удовлетворенности сотрудников. Она позволяет руководителю контролировать показатели, критичные для достижения поставленных стратегических задач подразделения, а также учитывать соблюдение лимитов, нормативов и требований со стороны плановой и контрольной системы предприятия.

Руководители отделов ежемесячно представляют управленческие отчеты по подконтрольным им показателям директору по стратегическому планированию, который отслеживает их динамику, отклонения, степень достижения стратегии, разрабатывает необходимые мероприятия по улучшению показателей, доводит их до сотрудников. Также на основании предоставленных ему управленческих отчетов составляется сводный отчет для генерального директора, информирующий о всех показателях и о ситуации на предприятии в целом. Для информирования высшего руководства о степени достижения стратегии и динамике показателей предлагается внедрение интегрированной формы стратегического управленческого отчета (табл. 2).

Для информирования высшего руководства о степени достижения стратегии и динамике показателей предлагается внедрение интегрированной формы стратегического управленческого отчета (табл. 2).

Таблица 2. Интегрированный стратегический управленческий отчет

| Стратегия: | |||||

Показатели по направлениям | Предыдущий период | Текущий период | Центр ответственности | Мероприятия по улучшению показателя | |

| Финансы | |||||

| Клиенты | |||||

| Бизнес-процессы | |||||

| Человеческие ресурсы | |||||

| Продукт | |||||

| Внешняя среда | |||||

Таким образом, разработанная система стратегического управленческого учета обладает рядом следующих преимуществ:

- обеспечивает повышение эффективности деятельности предприятия в плане достижения установленных стратегических целей;

- повышает гибкость управления предприятием и координирует действия всех подразделений;

- обеспечивает информационную поддержку принятия управленческих решений, формализует показатели;

- является основой для разработки автоматизированной системы управления на предприятии.

Библиографический список

- Зеленина Н.Л. Теоретические подходы к трансформации государственной собственности // Современные научные исследования и инновации. – Февраль 2014. – № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/02/31138 (дата обращения: 10.02.2014).

- Морозова Е.Я. Социально-экономические факторы спроса на услуги культуры // Диалог культур и цивилизаций в глобальном мире/ VII Международные Лихачевские научные чтения 24-25 мая 2007г. – СПб: Изд-во СПбГУП, 2007.-с.105-106

- Пахотин С.К., Рыбакова О.И., Шлафман А.И. Обеспечение устойчивости развития добывающих предпринимательских структур в условиях поглощений -Чита: ЧитГУ, 2009.-196 с.

- Хольнова Е.Г. Российская практика государственного регулирования устойчивости банка// Журнал «Мир экономики и права» № 10. СПб.: ООО»Изд-во» «Лема». 2013. – с. 47-61

Количество просмотров публикации: Please wait

Все статьи автора «Шлафман Александр Изевич»

Управленческий учет на основе МСФО: методические и технологические подходы | Публикации | Пресс-центр

Задача изучения Международных Стандартов Финансовой Отчетности (МСФО) и

подготовки в соответствие с ними отчетности для специалистов банков России

является одной из приоритетных задач текущего года, так как уже с января 2004

года банки должны будут предоставлять отчетность по МСФО в ЦБ в обязательном

порядке. Интерес к МСФО подтверждается возросшим спросом, а, следовательно, и

возросшим предложением семинаров на эту тему. 25-26 марта в Москве состоялась

конференция «МСФО как основа финансового управления в банке», организатором

которой выступила Ассоциация российских банков (АРБ) совместно с компанией

MISYS. На «круглом столе», завершавшем конференцию, представители банков,

аудиторских фирм и компаний-разработчиков программного обеспечения выразили

свое мнение о проблеме подготовки отчетности по МСФО. В данной статье не будем

цитировать выступавших, отметим лишь основные тенденции в отношении к МСФО со

стороны банковских специалистов.

Интерес к МСФО подтверждается возросшим спросом, а, следовательно, и

возросшим предложением семинаров на эту тему. 25-26 марта в Москве состоялась

конференция «МСФО как основа финансового управления в банке», организатором

которой выступила Ассоциация российских банков (АРБ) совместно с компанией

MISYS. На «круглом столе», завершавшем конференцию, представители банков,

аудиторских фирм и компаний-разработчиков программного обеспечения выразили

свое мнение о проблеме подготовки отчетности по МСФО. В данной статье не будем

цитировать выступавших, отметим лишь основные тенденции в отношении к МСФО со

стороны банковских специалистов.

Проблема возникнет тогда, когда банки-конкуренты внедрят у

себя МСФО, в первую очередь, как стандарты ведения собственного бизнеса, а не

просто как требования к отчетности для ЦБ РФ. Давно уже нет в банковской сфере

сверхприбылей, и только обеспечение высокой конкурентоспособности и возможности

наращивать прибыль на базе западных методик позволит банкам сохранить свои

позиции на рынке. Как нам кажется, одна из целей, которую преследует ЦБ РФ,

внедряя МСФО, — оздоровление и укрепление банковского сектора экономики России.

Проблема возникнет тогда, когда банки-конкуренты внедрят у

себя МСФО, в первую очередь, как стандарты ведения собственного бизнеса, а не

просто как требования к отчетности для ЦБ РФ. Давно уже нет в банковской сфере

сверхприбылей, и только обеспечение высокой конкурентоспособности и возможности

наращивать прибыль на базе западных методик позволит банкам сохранить свои

позиции на рынке. Как нам кажется, одна из целей, которую преследует ЦБ РФ,

внедряя МСФО, — оздоровление и укрепление банковского сектора экономики России.В этой статье мы предлагаем читателю рассмотреть МСФО как инструмент ведения бизнеса, опишем одну из наиболее оптимальных на сегодняшний момент технологий организации управленческого учета, построенного на базе МСФО, а также опишем требования к программному обеспечению, которое позволяет реализовать эту технологию.

Управленческий учет и МСФО

В настоящее время, большая часть методических материалов, статей, монографий

по вопросам построения эффективной системы управления банком написана

зарубежными специалистами. Подобного рода материалами и технологиями

организации бизнеса живо интересуются менеджеры разных уровней как банковского,

так и реального сектора экономики. Если принимается решение откорректировать

или провести реинжиниринг системы управления в организации, то, как правило,

одними из первых изучаются вопросы постановки управленческого учета,

организации бюджетного процесса, МСФО, методики финансового анализа и прочие

материалы подобного рода. Такая подборка литературы неслучайна, так как все эти

вопросы тесно связаны друг с другом. На примере применения нескольких

международных стандартов раскроем связь МСФО и управленческого учета.

Подобного рода материалами и технологиями

организации бизнеса живо интересуются менеджеры разных уровней как банковского,

так и реального сектора экономики. Если принимается решение откорректировать

или провести реинжиниринг системы управления в организации, то, как правило,

одними из первых изучаются вопросы постановки управленческого учета,

организации бюджетного процесса, МСФО, методики финансового анализа и прочие

материалы подобного рода. Такая подборка литературы неслучайна, так как все эти

вопросы тесно связаны друг с другом. На примере применения нескольких

международных стандартов раскроем связь МСФО и управленческого учета.

Приведем пример использования МСФО 14 при разработке политики управленческого

учета. Например, при сегментировании бизнеса по производственному признаку

выделяются специальные подразделения или ответственные исполнители, которые

отвечают за развитие бизнес-направлений. Эти подразделения или ответственные

исполнители приобретают статус центра финансовой ответственности (ЦФО). Под

бизнес-направлением подразумевается группировка ЦФО либо аналитическая

группировка активов и пассивов и (или) видов операций, объединенных характерным

видом риска и деятельности на одном рынке. Таким образом, задачами

руководителей ЦФО становятся анализ рынка, разработка продуктовой линейки,

вывод продуктов на рынок и обеспечение информацией о продукте подразделений,

продающих их, контроль качества предоставления продуктов клиентам банка и

многие другие задачи. Выделенные по производственному признаку ЦФО (сегменты

бизнеса в терминах МСФО 14) составляют по данным управленческого учета

бизнес-планы и бюджеты закрепленных за ними бизнес-направлений.

Приведем пример использования МСФО 14 при разработке политики управленческого

учета. Например, при сегментировании бизнеса по производственному признаку

выделяются специальные подразделения или ответственные исполнители, которые

отвечают за развитие бизнес-направлений. Эти подразделения или ответственные

исполнители приобретают статус центра финансовой ответственности (ЦФО). Под

бизнес-направлением подразумевается группировка ЦФО либо аналитическая

группировка активов и пассивов и (или) видов операций, объединенных характерным

видом риска и деятельности на одном рынке. Таким образом, задачами

руководителей ЦФО становятся анализ рынка, разработка продуктовой линейки,

вывод продуктов на рынок и обеспечение информацией о продукте подразделений,

продающих их, контроль качества предоставления продуктов клиентам банка и

многие другие задачи. Выделенные по производственному признаку ЦФО (сегменты

бизнеса в терминах МСФО 14) составляют по данным управленческого учета

бизнес-планы и бюджеты закрепленных за ними бизнес-направлений. Выделение

сегментов по географическому признаку сводится к выделению Центров прибыли

(ЦП), продающих банковские продукты. Для многофилиального банка такими ЦП могут

быть филиалы. Финансовое управление ЦП заключается в планировании и анализе

финансовых показателей и результатов деятельности ЦП в разрезе

бизнес-направлений или детальнее: в разрезе продаж банковских продуктов. Таким

образом, с точки зрения концепции финансового управления, построенной на базе

данных управленческого учета, и реализованной с учетом требований МСФО 14,

центры прибыли являются точками продаж банковских продуктов бизнес-направлений.

Выделение

сегментов по географическому признаку сводится к выделению Центров прибыли

(ЦП), продающих банковские продукты. Для многофилиального банка такими ЦП могут

быть филиалы. Финансовое управление ЦП заключается в планировании и анализе

финансовых показателей и результатов деятельности ЦП в разрезе

бизнес-направлений или детальнее: в разрезе продаж банковских продуктов. Таким

образом, с точки зрения концепции финансового управления, построенной на базе

данных управленческого учета, и реализованной с учетом требований МСФО 14,

центры прибыли являются точками продаж банковских продуктов бизнес-направлений.Рассмотрим связь МСФО 30 «Раскрытие информации в финансовой отчетности

банков» и управленческого учета. Цели МСФО 30 заключаются в установлении

требований к раскрытию информации в финансовой отчетности банков и требования

комментировать в отчетности примененные банком методы контроля и управления

ликвидностью, платежеспособностью и рисками по банковским операциям. Таким

образом, на основании отчетности, сформированной с учетом требований МСФО 30,

можно проводить осмысленный финансовый анализ деятельности банка. Требования к

раскрытию информации, перечисленные в МСФО 30, позволяют адекватно вести

управленческий учет совершенных операций. Например, по МСФО 30 необходимо

раскрывать информацию о концентрации банковских активов, обязательств и

забалансовых статей по географическому признаку, клиентам и отраслям.

Следовательно, необходимо поставить управленческий учет таким образом, чтобы

все финансовые операции отражались в нем с учетом приведенной выше аналитики: в

разрезе клиентов, отраслей экономики, территорий и т.д. Требования МСФО 30 к

тому, как группировать активы и обязательства по срокам до погашения, что

включать в отчет о прибылях и убытках, или как раскрывать забалансовые статьи

позволят менеджменту банка правильно выделить статьи бюджетов, определить

перечень аналитических разрезов к этим статьям и уровень детализации

данных.

Требования к

раскрытию информации, перечисленные в МСФО 30, позволяют адекватно вести

управленческий учет совершенных операций. Например, по МСФО 30 необходимо

раскрывать информацию о концентрации банковских активов, обязательств и

забалансовых статей по географическому признаку, клиентам и отраслям.

Следовательно, необходимо поставить управленческий учет таким образом, чтобы

все финансовые операции отражались в нем с учетом приведенной выше аналитики: в

разрезе клиентов, отраслей экономики, территорий и т.д. Требования МСФО 30 к

тому, как группировать активы и обязательства по срокам до погашения, что

включать в отчет о прибылях и убытках, или как раскрывать забалансовые статьи

позволят менеджменту банка правильно выделить статьи бюджетов, определить

перечень аналитических разрезов к этим статьям и уровень детализации

данных.

Например, МСФО 39 предъявляет требования к переоценке активов с учетом их

рыночной, справедливой и амортизированной стоимости. Согласно этому стандарту

необходимо также делить финансовые инструменты по видам, например, на торговые,

удерживаемые до погашения или удерживаемые для продажи и т.д. Учитывая

требования этого стандарта, менеджмент банка может получить управленческую

отчетность, содержащую обоснованное суждение о реальной стоимости тех или иных

активов и пассивов банков, адекватно оценить стоимость бизнеса.

Например, МСФО 39 предъявляет требования к переоценке активов с учетом их

рыночной, справедливой и амортизированной стоимости. Согласно этому стандарту

необходимо также делить финансовые инструменты по видам, например, на торговые,

удерживаемые до погашения или удерживаемые для продажи и т.д. Учитывая

требования этого стандарта, менеджмент банка может получить управленческую

отчетность, содержащую обоснованное суждение о реальной стоимости тех или иных

активов и пассивов банков, адекватно оценить стоимость бизнеса.Таким образом, прослеживается очевидная связь МСФО с задачами, которые призван решить управленческий учет.

Технология подготовки отчетности по МСФО

Как же с наименьшими затратами трудовых и финансовых ресурсов организовать выпуск отчетности по МСФО и управленческий учет в многофилиальном банке?

ЦБ РФ рекомендует банкам для подготовки отчетности по МСФО технологию трансформации отчетности по РПБУ с учетом корректировок данных. Эту же технологию на сегодняшний день используют консультанты ведущих консалтинговых фирм, предоставляющие услуги по подготовке отчетности по МСФО, и специалисты банков, которые самостоятельно готовят эту отчетность. Более того, учитывая

разнообразие постоянно меняющихся форм внутренней отчетности по данным

управленческого учета, отметим, что эта же самая технология используется и для

ведения управленческого учета.

Более того, учитывая

разнообразие постоянно меняющихся форм внутренней отчетности по данным

управленческого учета, отметим, что эта же самая технология используется и для

ведения управленческого учета.В чем суть технологии трансформации данных РПБУ в данные управленческого

учета и отчетность по МСФО? В первую очередь, в рамках этой технологии,

выполняется реклассификация счетов (лицевых счетов и (или) балансовых). Сразу

отметим, что для решения некоторых управленческих задач может потребоваться

разметка или переклассификация не только лицевых счетов, но и проводок по ним

(например, для разнесения административно-хозяйственных расходов по ЦФО).

Реклассификация может выполняться в специальной конверсионной таблице, где одна

колонка отводится под номер регистра управленческого учета (или номер статьи

баланса и отчета о прибылях и убытках по МСФО), а во второй колонке задается

формула расчета значения этого показателя на основании лицевых или балансовых

счетов российского плана счетов. Второй вариант реклассификации счетов — это

разметка лицевых счетов и (или) проводок кодами регистров управленческого

учета, кодами ЦФО и (или) банковских продуктов. По итогам реклассификации

рассчитываются отчеты по МСФО и (или) планы счетов и финансовых показателей или

бюджетные планы, в которых отражаются данные управленческого учета.

Второй вариант реклассификации счетов — это

разметка лицевых счетов и (или) проводок кодами регистров управленческого

учета, кодами ЦФО и (или) банковских продуктов. По итогам реклассификации

рассчитываются отчеты по МСФО и (или) планы счетов и финансовых показателей или

бюджетные планы, в которых отражаются данные управленческого учета.

Важно, что некоторые статьи баланса и отчета о прибылях и убытках по МСФО

требуют расшифровок (notes) — отчетов, в которых отражается сумма по уточняемой

статье в различных аналитических разрезах. Например, сумма по статье «Кредиты

клиентам» баланса по МСФО должна быть представлена в отчете-расшифровке в

разрезе отраслей, видов клиентов, групп риска и пр. Не всегда такие отчеты

можно выпустить только по данным пересчитанных в формат МСФО статей баланса.

Некоторые аналитические разрезы возможно получить только, если будут

сформированы отчеты по данным сделок. Таким образом, в единую базу данных, в

которой будет готовиться отчетность по МСФО или иная управленческая отчетность,

должны быть загружены данные по лицевым счетам и позиции по сделкам. При

расчете корректировок специалисты банка должны опираться на данные по сделкам,

вносить в эти данные необходимые изменения, связанные с требованиями МСФО, и

только на основании отредактированных позиций по сделкам рассчитывать суммы

корректировок и вносить их в отчетность по МСФО и бюджеты. Следовательно,

данные в отчетах по сделкам и данные в отчетах по результатам реклассификации

лицевых счетов и корректировок должны будут совпадать. Таким образом, для

расчета корректировок и раскрытия информации в финансовой отчетности по МСФО

необходимы данные не только бухгалтерского учета, но и данные об изменении

позиций по сделкам и аналитика по ним.

Например, сумма по статье «Кредиты

клиентам» баланса по МСФО должна быть представлена в отчете-расшифровке в

разрезе отраслей, видов клиентов, групп риска и пр. Не всегда такие отчеты

можно выпустить только по данным пересчитанных в формат МСФО статей баланса.

Некоторые аналитические разрезы возможно получить только, если будут

сформированы отчеты по данным сделок. Таким образом, в единую базу данных, в

которой будет готовиться отчетность по МСФО или иная управленческая отчетность,

должны быть загружены данные по лицевым счетам и позиции по сделкам. При

расчете корректировок специалисты банка должны опираться на данные по сделкам,

вносить в эти данные необходимые изменения, связанные с требованиями МСФО, и

только на основании отредактированных позиций по сделкам рассчитывать суммы

корректировок и вносить их в отчетность по МСФО и бюджеты. Следовательно,

данные в отчетах по сделкам и данные в отчетах по результатам реклассификации

лицевых счетов и корректировок должны будут совпадать. Таким образом, для

расчета корректировок и раскрытия информации в финансовой отчетности по МСФО

необходимы данные не только бухгалтерского учета, но и данные об изменении

позиций по сделкам и аналитика по ним.

Требования к автоматизации технологии трансформации данных

Те, кто уже пробовал поставить управленческий учет в банке, либо организовать подготовку аналитической отчетности или выпуск отчетности по МСФО по технологии трансформации данных, приходил к выводу, что необходима система автоматизации, отвечающая конкретным требованиям, вытекающим из этой технологии.

В основном применяются два подхода к автоматизации.Первый подход — «дешевое» решение в MS Excel. Набор взаимосвязанных таблиц,

несколько макросов на Visual Basic, разработанная программистами банка выгрузка

данных из АБС напрямую в Excel, Access или др. базу данных является наиболее

приемлемым с точки зрения соотношения «цена — качество» решением для небольших

банков или только начинающих готовить отчеты по МСФО бухгалтеров и экономистов

банка. Также этот подход оправдан для консультантов и аудиторов, которые сдают

банкам результаты своего труда (подготовленные отчеты по МСФО), так как в этом

случае методические знания продаются (оплачиваются) как результат, а не как

инструмент.

- «Фундамент» системы — отдельная база данных, в которую загружаются из АБС

банка данные бухгалтерского учета из Главной книги, планы счетов

управленческого учета (в том числе планы счетов по МСФО), информация по

клиентам и контрагентам, а из специализированного программного обеспечения для

бэк-офисов (это могут быть модули АБС или узкоспециализированные программы для

ведения аналитического учета по сделкам) — атрибуты сделок и изменение позиции

по сделкам.

- Также потребуются специальные инструменты и информационные объекты, необходимые для трансформации. Такими инструментами являются таблица, в которой бы проводилась реклассификация счетов, инструмент описания пользователем правил автоматической разметки счетов кодами ЦФО и кодами регистров управленческого учета, а также инструмент для расчета и ввода в базу данных сумм корректировок.

- Система должна быть масштабируемой и настраиваемой, так как процесс внедрения МСФО и постановки управленческого учета может быть разбит на несколько последовательно решаемых задач и растянут во времени.

- Необходимо наличие удобного инструментария для выпуска управленческой

отчетности и отчетности по МСФО для ЦБ РФ. Одна из наиболее прогрессивных

технологий подготовки разнообразных аналитических отчетов — это

OLAP-технология. Отчеты стандартного вида могут быть подготовлены в самой базе

данных и выпущены в различных форматах, в том числе и в Excel. Например, баланс

и отчет о прибылях и убытках по МСФО могут быть подготовлены в базе данных и

просмотрены через Excel, а отчеты-расшифровки к ним по данным сделок могут быть

сформированы с помощью OLAP-инструмента. К слову заметим, что с помощью

OLAP-средств может быть сформирована вся управленческая отчетность: отчет о

динамике изменения финансовых показателей, отчет по результатам исполнения или

планирования бюджета активов и пассивов, финансового плана, бюджета движения

денежных средств и другие виды отчетов.

К слову заметим, что с помощью

OLAP-средств может быть сформирована вся управленческая отчетность: отчет о

динамике изменения финансовых показателей, отчет по результатам исполнения или

планирования бюджета активов и пассивов, финансового плана, бюджета движения

денежных средств и другие виды отчетов.

К слову заметим, что с помощью

OLAP-средств может быть сформирована вся управленческая отчетность: отчет о

динамике изменения финансовых показателей, отчет по результатам исполнения или

планирования бюджета активов и пассивов, финансового плана, бюджета движения

денежных средств и другие виды отчетов.Всем этим требованиям наиболее полно удовлетворяет система, реализованная на базе технологии Хранилищ данных. Корпоративное Хранилище данных — это отдельная от учетных систем база данных, предназначенная для сбора информации, ее очистки и подготовки для расчета различных финансовых показателей. На основании данных Хранилища выпускается широкий спектр управленческих отчетов для менеджмента банка.

Практика внедрения финансового Хранилища данных «Контур Корпорация» показывает, что система применяется с равным успехом как для решения задач управленческого учета, так и для подготовки отчетности по МСФО. Многочисленные проекты по автоматизации многофилиальных банков на базе системы «Контур Корпорация» демонстрируют гибкость и масштабируемость системы в решении различных финансовых задач. Например, в крупнейшем банке Казахстана ОАО «Банк ТуранАлем»,

в состав которого входят 23 филиала и 216 расчетно-кассовых центра, на базе

Хранилища была решена задача построения комплексной системы финансового

управления с использованием МСФО 14 «Финансовая информация по сегментам». При

формировании финансовой структуры банка было выделено около девятисот сегментов

— центров финансовой ответственности. Эта система финансового управления

обеспечивает ведение управленческого учета, комплексное планирование, учет и

анализ фактического исполнения бюджетов, расчет аллокированных (распределенных

с одних ЦФО на другие) расходов и доходов, трансфертное ценообразование на

внутрибанковском рынке ресурсов. Также выполняется анализ доходности ЦФО —

филиалов и центров прибыли Головного банка — в разрезе бизнес-направлений и

продуктов, а также подготовка информации по итогам анализа исполнения бюджетов

и бизнес-планов с целью принятия управленческих решений в области мотивации

персонала. Еще один пример внедрения системы финансового управления на основе

хранилища данных «Контур Корпорация» — -решение для одного из самых динамично

развивающихся банков Украины АКИБ «УкрСиббанк», в состав которого входят 20

филиалов и несколько десятков отделений и безбалансовых филиалов более чем в 40

городах Украины.

Например, в крупнейшем банке Казахстана ОАО «Банк ТуранАлем»,

в состав которого входят 23 филиала и 216 расчетно-кассовых центра, на базе

Хранилища была решена задача построения комплексной системы финансового

управления с использованием МСФО 14 «Финансовая информация по сегментам». При

формировании финансовой структуры банка было выделено около девятисот сегментов

— центров финансовой ответственности. Эта система финансового управления

обеспечивает ведение управленческого учета, комплексное планирование, учет и

анализ фактического исполнения бюджетов, расчет аллокированных (распределенных

с одних ЦФО на другие) расходов и доходов, трансфертное ценообразование на

внутрибанковском рынке ресурсов. Также выполняется анализ доходности ЦФО —

филиалов и центров прибыли Головного банка — в разрезе бизнес-направлений и

продуктов, а также подготовка информации по итогам анализа исполнения бюджетов

и бизнес-планов с целью принятия управленческих решений в области мотивации

персонала. Еще один пример внедрения системы финансового управления на основе

хранилища данных «Контур Корпорация» — -решение для одного из самых динамично

развивающихся банков Украины АКИБ «УкрСиббанк», в состав которого входят 20

филиалов и несколько десятков отделений и безбалансовых филиалов более чем в 40

городах Украины. В рамках этого проекта были решены не только задачи подготовки

ежедневного управленческого баланса банка, но и задачи организации

управленческого учета, расчета плановых и фактических бюджета доходов и

расходов и финансового плана. В основу построения всей управленческой

отчетности были положены принципы МСФО. Для решения этой задачи в АКИБ

«УкрСиббанке» была применена технология реклассификации данных национального

бухгалтерского учета. Более того, требования банка по детализации данных в

управленческих отчетах позволили продемонстрировать гибкость системы «Контур

Корпорация»: для отнесения лицевых счетов к статьям управленческого учета были

использованы не только номера лицевых счетов, но и совокупность дополнительных

реквизитов лицевых счетов (например, вид бизнеса или номер торговой площадки и

т.п. реквизиты). Таким образом, в украинском банке был реализован крупный

проект по постановке комплексной системы финансового управления на базе МСФО с

использованием технологии реклассификации данных национального бухгалтерского

учета.

В рамках этого проекта были решены не только задачи подготовки

ежедневного управленческого баланса банка, но и задачи организации

управленческого учета, расчета плановых и фактических бюджета доходов и

расходов и финансового плана. В основу построения всей управленческой

отчетности были положены принципы МСФО. Для решения этой задачи в АКИБ

«УкрСиббанке» была применена технология реклассификации данных национального

бухгалтерского учета. Более того, требования банка по детализации данных в

управленческих отчетах позволили продемонстрировать гибкость системы «Контур

Корпорация»: для отнесения лицевых счетов к статьям управленческого учета были

использованы не только номера лицевых счетов, но и совокупность дополнительных

реквизитов лицевых счетов (например, вид бизнеса или номер торговой площадки и

т.п. реквизиты). Таким образом, в украинском банке был реализован крупный

проект по постановке комплексной системы финансового управления на базе МСФО с

использованием технологии реклассификации данных национального бухгалтерского

учета. Схожие по тематике проекты были реализованы и в российских банках. С

этими проектами мы познакомим вас в других статьях. .

Схожие по тематике проекты были реализованы и в российских банках. С

этими проектами мы познакомим вас в других статьях. .Надеемся, что информация, приведенная в статье, будет полезна широкому кругу читателей и позволит выбрать оптимальную для вашего банка систему автоматизации процесса подготовки управленческой отчетности и отчетности по МСФО, реализованную на базе технологии трансформации данных национального бухгалтерского учета.

Интегрированная отчетность на примере 2 отраслей: строительство и энергетика

В российской и мировой практике появляется новый вид отчетности, объединяющей в себе качественные аспекты деятельности предприятия в перспективе. Такая отчетность носит название интегрированной. Интегрированная отчетность (далее – ИО) объясняет, как создается стоимость компании в течение длительного периода времени, описывает существующую бизнес-модель и стратегию развития, фокусируется не только на финансовом капитале, но и на человеческих, интеллектуальных, социальных и природных ресурсах предприятия. Подробнее о назначении и составе ИО читайте в статье.

Подробнее о назначении и составе ИО читайте в статье.

Согласно Международному стандарту интегрированной отчетности (далее – МСИО) в ее структуру входят 7 основных разделов. Они описывают важнейшие нефинансовые показатели для понимания общего плана развития компании. Рассмотрим в качестве примера компании энергетической и строительной отраслей.

Раздел 1. Обзор организации и контекст деятельности

Первый раздел ИО представляет информацию о наименовании предприятия, периоде, за который составляется отчетность и ее валюте (таблица 1):

Таблица 1. Раздел 1. Обзор организации и контекст деятельности

Раздел 2. Управленческая структура.

Второй раздел ИО раскрывает структуру управления организацией, численность персонала, фонд оплаты труда в разрезе категорий персонала (Рисунок 1):

Рис. 1. Раздел 2. Управленческая структура.

В ИО находят отражение нефинансовые показатели кадровой политики предприятия. В информационном обществе на первый план выходит имеющийся у компании интеллектуальный капитал. В сфере управления персоналом компании независимо от отрасли выделяют следующие показатели ИО (рисунок 2):

В информационном обществе на первый план выходит имеющийся у компании интеллектуальный капитал. В сфере управления персоналом компании независимо от отрасли выделяют следующие показатели ИО (рисунок 2):

Рис. 2. Показатели в сфере управления персоналом

Раздел 3. Внутренняя и внешняя среда компании.

Внешняя среда компании формируется в зависимости от множества факторов: политических, социально-экономических, демографических, экологических.

Группы показателей внешней среды в энергетической и строительной отраслях: состав контрагентов и риски, которым подвержена компания. Анализируя вероятность наступления рисков и мероприятия по управлению ими, заинтересованные пользователи ИО составят представление о деятельности компании в обозримом будущем.

Информация о рисках в ИО представляется в следующем разрезе (рисунок 3):

Рис. 3. Раздел 3. Внутренняя и внешняя среда компании

Примеры рисков, которым подвержены описываемые отрасли (таблица 2):

Таблица 2. Примеры рисков предприятия

Примеры рисков предприятия

Если вы хотите получить доступ к полной статье, пожалуйста, войдите или зарегистрируйтесь.

Финансовые отчетыи отчеты руководства: в чем разница?

Читать 4 мин.

Большинство владельцев бизнеса знакомы с основными финансовыми отчетами, которые они должны получать ежемесячно, но многие менее знакомы с видами доступных управленческих отчетов, которые могут помочь их бизнесу повысить производительность и прибыльность.

Основные выводы

|

При составлении этих отчетов ваша компания не обязана соблюдать принципы GAAP.

При составлении этих отчетов ваша компания не обязана соблюдать принципы GAAP.У вас как у генерального директора или собственника есть доступная информация, чтобы ответить на эти вопросы:

- Правильно ли я оцениваю свои рабочие места?

- Я заработал больше в этом квартале, чем в прошлом?

- Кто мои самые прибыльные клиенты?

- Достаточно ли у меня денег для выплаты заработной платы?

- Кто у меня самый и наименее продуктивный персонал?

Представьте себе потенциал своего бизнеса, если бы у вас были ответы на все эти вопросы! Вам не придется гадать, в каком положении вы находитесь или как улучшить работу своей компании.

Как вы ответили бы на эти вопросы? Подсказка: просматривая как , так и ваши финансовые И управленческие отчеты! Большинство владельцев бизнеса не понимают разницы между ними… так что давайте рассмотрим.

Что такое финансовая отчетность?Финансовая отчетность ориентирована на соблюдение нормативных требований и используется для внешних целей. Включает стандартные еженедельные, ежемесячные и квартальные отчеты, которые компании получают каждый месяц, которые включают:

- Отчет о прибылях и убытках

- Бухгалтерский баланс

- Счета к оплате

- Дебиторская задолженность

- Отчет о движении денежных средств

Эти отчеты являются обязательными для всех предприятий. Банки, инвесторы и регулирующие органы используют эти отчеты для утверждения займов, кредитных линий и для того, чтобы убедиться, что вы следуете GAAP (общепринятым принципам бухгалтерского учета).

Эти отчеты отражают финансовое положение вашего бизнеса на определенный момент времени. Они показывают общую картину того, как работает ваша компания, но не дают вам реального представления о специфике вашей деятельности. Они смотрят назад и на самом деле не информируют вас о том, как бизнес может работать в следующем месяце или следующем квартале.

Что такое управленческая отчетность?Вы сможете глубже изучить финансовое положение своей компании с помощью управленческих отчетов , которые состоят из:

- Прибыль и убыток по классам — отдел, группа, работа

- Степень реализации

- Коэффициент использования

В отличие от финансовых отчетов, управленческий учет не является обязательным и предназначен только для внутреннего использования. Ваша компания не обязана соблюдать принципы GAAP при составлении отчетов.

Вместо общей оценки компании управленческая отчетность сосредоточена на сегментах бизнеса . Сегментируя сегменты, вы можете получить подробную информацию и проанализировать движущие силы вашего бизнеса.

Сегментируя сегменты, вы можете получить подробную информацию и проанализировать движущие силы вашего бизнеса.

Примером может служить анализ эффективности отдела маркетинга в течение определенного периода времени или того, какую прибыль получил один сотрудник отдела продаж за определенный месяц.