Управленческий баланс 2020 (шаблоны и пример)

Рассмотрим пример в динамике.

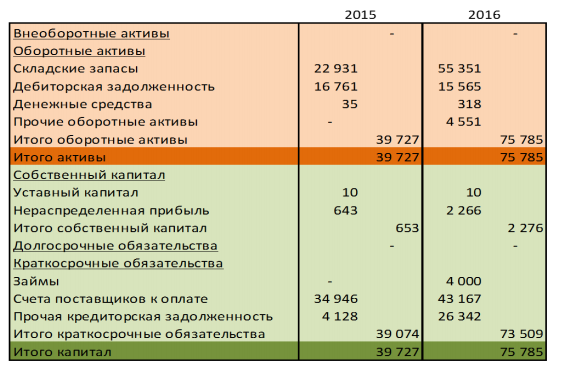

Из таких управленческих данных можно получить следующую информацию для дальнейшего анализа:

- В части активов управленческого баланса:

► Внеобороные активы. Отсутствуют.

► Складские запасы. Наблюдается ситуация затоваренности в 2016 году по сравнению с 2015 годом. Подобная динамика складских запасов может говорить об отрицательных тенденциях в бизнесе.

► Дебиторская задолженность. Она уменьшилась по сравнению с предыдущим годом. С учетом затоваренности (показатель – складские запасы вырос) и снижения дебиторской задолженности можно предположить, что ситуация с продажами в компании ухудшилась. Но точнее об этом скажет строка «Итого активы».

► Денежные средства. Сам по себе не самый сильный показатель, чтобы делать какие-то однозначные выводы. Не стабилен. Может измениться в любой момент.

► Валюта баланса. Отражена в строке «Итого активы», увеличилась в 2 раза. Учитывая тот факт, что большинство цифр по сравнению с прошлым годом выросло, предварительно можно рассуждать о том, что компания все же не испытывает сложностей с продажами.

- В части пассивов управленческого баланса

► Уставный капитал. Не изменился

► Собственному капиталу стоит уделить особое внимание. И одна из задач бизнеса заключается в том, чтобы показатель собственного капитала не был отрицательным.

Он бывает отрицательным в следующих двух случаях:

- деятельность компании убыточна;

- собственник забирает из бизнеса средств больше, чем компания зарабатывает.

Отрицательный собственный капитал говорит о том, что вы должны больше, чем имеете.

Замерять его необходимо ежемесячно. Собственный капитал считается следующим образом. На 1 число месяца проводится инвентаризация активов и обязательств. Разность между этими двумя показателями укажет на величину собственного капитала.

► Нераспределенная прибыль. Увеличилась почти в 4 раза. Рост однозначно свидетельствует о позитивных процессах и росте продаж.

► Займы. В 2016 г. появились займы, которых не было в предыдущем. На общем фоне величин остальных показателей это изменение можно трактовать как негативное. То есть бизнес требует дополнительного вливания денег. Если принять во внимание возросшие складские запасы, рост прибыли, снижение дебиторской задолженности, то можно предположить, что:

- Бизнес развивается и требует дополнительных вливаний

- Много денежных средств вложено в материальные запасы

- Скорее всего компания уже испытывает кассовые разрывы

- Ликвидности на устранение кассовых разрывов и рост предприятия не хватает.

► Счета поставщиков к оплате. Показатель серьезным образом увеличился. Одним из важных показателей деятельности является отношение дебиторской задолженности к кредиторской. Желательно, чтобы оно равнялось единице. В нашем же случае дебиторка почти в 3 раза меньше.

► Прочая кредиторская задолженность. Показатель вырос. Чаще всего под этим показателем подразумевается предоплата от покупателей.

Для более точных выводов необходимо проанализировать также отчет о прибылях и убытках и отчет о движении денежных средств. Но для предварительной оценки положения компании достаточно данных из управленческого баланса.

Управленческий баланс с наглядными примерами составления

Зачем он нужен?

Управленческий баланс – основой результат ведения управленческого учета. Управучет же – сбор, хранение и переработка информации, необходимой топ-менеджерам и директорам для грамотного управления компанией.

Наглядно баланс представляет собой таблицу, где в денежном выражении отражено все имущество компании (активы) и источники его формирования (пассивы). Иными словами, в балансе записаны все важные для компании денежные суммы.

Создавая управленческий баланс, вы сможете контролировать:

- Бизнес-проекты. Активы = пассивам. Однако пассивы делятся на два вида – собственный капитал (например, первоначальный вклад акционеров в бизнес) и обязательства (долги и кредиты). Если обязательств больше – значит, компании для продолжения деятельности не хватает средств акционеров и она вынуждена влезать в долги.

Выводы из этого можно сделать разные. Кто-то проанализирует выгодность существующих бизнес-проектов. Кто-то удержится от начала новых. В любом случае управленческий баланс – мощное средство выявления проблем.

- Сотрудников. В 4-х из 5-ти случаев воруют те, кто ранее не имел проблем с законом и не был заподозрен в недобросовестности. В половине случаев компании не получают свои деньги назад. Но если они тщательно фиксируются в одном месте, такого никогда не произойдет. Для этого в отдельной графе будут указаны вся заработная плата и все вознаграждения.

Кроме того, показатели в каждой графе будут напрямую зависеть от деятельности одного из управляющих – можно понять, кто из директоров работает неэффективно. Например, если расходы на зарплату выше, чем у конкурентов, а продажи не выше, спрашивать нужно с руководителя отдела кадров.

- Собственный доход. В «Собственном капитале» есть графа «Нераспределенная прибыль». Если доходы компании растут, а долги – нет (отражено в «Обязательствах»), то увеличивается ваш доход.

Затем вы уже можете планировать личные финансы – деньги, которые вы тратите на не связанные с бизнесом нужды. Если вы вкладываете их обратно в компанию, то они будут называться «Долгами бизнеса» и запишутся в «Обязательства» – так управлять бизнес-финансами намного проще.

- Запасы. Какова общая сумма товара, который хранится на складе? Если она больше, чем в управленческом балансе за предыдущий период – возможны проблемы с эффективностью их реализации.

- Кредиторов. Управленческий баланс предполагает их деление на краткосрочных и долгосрочных, ключевых и второстепенных. Кроме того, содержание каждой графы можно отдельно прокомментировать – например, чтобы сферы, займы в которых считаются второстепенными. В этом большое преимущество управленческого отчета перед бухгалтерским.

Нельзя ли ограничиться бухгалтерским?

У обоих видов баланса предприятия есть сущностные и практические отличия.

| Бухгалтерский баланс | Управленческий баланс |

| Цель – информирование всех заинтересованных в развитии фирмы и влияющие на принятие решений лиц | Цель – повышение эффективности постоянного управления компании, которое осуществляет высшее руководящее звено |

| Пользователи: акционеры, кредиторы и т. д. – все контрагенты и внешние по отношению к компании экономические субъекты | Пользователи: топ-менеджеры и директора – лица, находящиеся внутри самой компании |

| Единицы измерения: только денежные средства | Единицы измерения: в основном денежные средства, но для удобства могут быть добавлены любые (количество товара, например) |

| Структура разделов: более строгая, чтобы любой человек мог понять написанное и при этом получить только важную для него информацию. Должна соответствовать международным стандартам | Структура разделов: более свободная, чтобы компактно отражать как можно больше сведений, умеющих управленческую важность. При этом можно кардинально менять композицию, составляя баланс по сферам деятельности компании |

| Интеграция с другими видами учета: слабая, так как в ней нет надобности | Интеграция с другими видами учета: открытая, чтобы моментально сопоставлять с другими отчетами. Речь идет прежде всего об ОДР (отчете о доходах и расходах) и ОДДС (отчет о движении денежных средств) |

| Обязательно ли вести? Любая фирма юридически обязана это делать (ФЗ № 402) | Обязательно ли вести? Только успешным и стремящимся к успеху компаниям |

При этом у бухгалтерского и управленческого учета много общего, поэтому оба на первоначальном этапе могут вести бухгалтеры – если разработать стандарты под свой индивидуальный случай. Однако специалиста по управучету в настоящее время несложно найти – начните поиски тогда, когда баланс покажет вам, что вы можете нанять нового сотрудника.

Наглядный пример

Сначала приведем его, а затем прокомментируем. В данном примере все выражается в денежных средствах.

| Графа | 2018 | 2019 |

| Активы | ||

| 1.1. Оборотные активы | ||

| 1.1.1. Запасы | 1 974 979 | 1 874 464 |

| 1.1.2. Финансовые активы | 387 497 | 471 932 |

| 1.1.2.1. Ценные бумаги | 297 943 | 398 496 |

| 1.1.2.2. Прочее | 89 554 | 73 436 |

| 1.1.3. Дебиторская задолженность | 914 832 | 439 796 |

| 1.1.3.1 Основному предприятию | 914 832 | 244 984 |

| 1.1.3.2. Связанным организациям | – | 194 812 |

| 1.1.4. Денежные средства | 732 042 | 902 837 |

| Итого оборотных активов | 4 009 350 | 3 689 029 |

| 1.2. Внеоборотные активы | ||

| 1.2.1. Основные активы | 3 368 848 | 3 553 276 |

| 1.2.1.1 Недвижимость | 2 983 974 | 2 983 974 |

| 1.2.1.2 Прочее | 384 874 | 569 302 |

| 1.2.2. Нематериальные активы | 249 398 | 1 158 854 |

| 1.2.2.1. Франшиза | – | 763 983 |

| 1.2.2.2. Прочее | 249 398 | 394 871 |

| Итого внеоборотных активов | 3 618 246 | 4 712 130 |

| Итого активов | 7 627 596 | 8 401 159 |

| Пассивы | ||

| 2.1. Собственный капитал | ||

| 2.1.1. Уставной капитал | 1 927 000 | 1 927 000 |

| 2.1.2. Резервный капитал | 100 000 | 100 000 |

| 2.1.3. Нераспределенная прибыль | 1 638 062 | 1 598 609 |

| Итого собственного капитала | 3 665 062 | 3 625 609 |

| 2.2. Долгосрочные обязательства | ||

| 2.2.1. Крупные займы и кредиты | 2 203 764 | 2 942 843 |

| 2.2.2. Мелкие займы и кредиты | 194 393 | 284 340 |

| Итого долгосрочных обязательств | 2 398 157 | 3 227 183 |

| 2.3. Краткосрочные обязательства | ||

| 2.3.1. Зарплата и другие выплаты сотрудникам | 720 635 | 629 635 |

| 2.3.2. Прочее | 843 742 | 918 732 |

| Итого краткосрочных обязательств | 1 564 377 | 1 548 367 |

| ИТОГО ПАССИВОВ | 7 627 596 | 8 401 159 |

Комментарий

Сначала – об активах (имуществе компании). Оборотные активы приносят доход чаще, чем раз в год. Они связаны с основной, повседневной деятельностью компании.

- Графа «Запасы» отвечает на вопрос: «Какова сумма товара, оставшегося на складах». Это уже произведенная, но еще не реализованная продукция. Мы видим, что в 2019 по сравнению с 2018 цифра несколько уменьшилась. Это – хороший знак, так как говорит о том, что у компании уже лучше получается реализовывать товар.

- «Финансовые активы» включают в себя некие дополнительные источники дохода. Есть подграфа «Ценные бумаги» – в ней отражены акции других фирм, которыми владеет компания. Подграфа «Прочие» включает в данном случае банковские вклады, которые владелец бизнеса открыл с нераспределенной прибыли.

- «Дебиторская задолженность» показывает на деньги от продаж, которые только ожидается получить от клиентов. За год они снизились почти вдвое – это может свидетельствовать о том, что у компании быстрее получает доводить сделки до желаемого конца.

- «Денежные средства» показывает количество наличных денег, имеющихся в компании. Казалось бы, цифра растет и, значит, все хорошо. Однако деньги эти лежат «под матрасом» – это та же часть нераспределенной прибыли, но которая не нашла себе никакого применения, кроме сгорания в огне инфляции.

- Внеоборотные активы не так сильно вовлечены в экономические процессы и получение прибыли.

- Графа «Основные активы» показывает те средства, без которых деятельность компании была бы невозможна. В нашем случае это помещение – в отдельной подграфе «Недвижимость» указано, что стоимость не изменилась. В «Прочем» указано оборудование – за год штат расширился, и понадобилась новая техника.

- «Нематериальные активы». Это в основном результат интеллектуального труда (бизнес-модели, изобретения, товарные знаки). Отдельно здесь выделяется франшиза – в 2019 году компания начала свое развитие в этом направлении, и пока что успешно.

Затем идут пассивы (источники имущества), и первым – «Собственный капитал». Это те источники, которые принадлежат непосредственно фирме. Остальное – задолженности перед теми, кто предоставил компании свои средства (кредиторы) и свой труд (наемные работники).

- Уставной капитал – первоначальная сумма, которую вложил основатель бизнеса.

- Резервный капитал – фонд, предназначенный на возмещение возможных убытков. Законодательство РФ обязывает компании с определенными организационно-правовыми формами создавать такой фонд, который будет больше 5 % от уставного капитала. Похоже, здесь законодательству следуют – но не используют возможности резервного капитала по полной.

- Нераспределенная прибыль – то, зачем все это делается. Именно из этого предприниматель будет формировать свои личные финансы. Хотя многие переводят нераспределенную прибыль в резервный фонд, здесь этого нет. А зря: прибыль уже несколько упала, что тревожно.

Долгосрочные обязательства – долги кредиторам, которые обычно нужно выплачивать больше года. Здесь их целесообразно делить на крупные (от 500 000) и мелкие (до 500 000). В предыдущем году они выросли – владелец предпочитает активное расширение бизнеса и ради этого постоянно берет новые кредиты.

Краткосрочные обязательства – это мелкие долги, налоги и выплаты постоянным сотрудникам, которые стоят здесь отдельно. Несмотря на расширение штата, эти выплаты уменьшились. А все потому, что владелец нанял грамотного специалиста по кадровое политике, который изменил систему мотивации и снизил расходы в части зарплаты.

Заметьте: вы можете менять структуру управленческого баланса в зависимости от индивидуального случая (что никогда не позволит бухгалтерский):

- Увеличивайте количество граф. Если хотите, выделите подвиды «Основных средств», «Финансовых активов», «Нематериальных активов» и т. д. Или наоборот: объединяйте краткосрочные и долгосрочные обязательства.

- Изменяйте систему оценки. Мы показали управленческий баланс на примере сравнения данных по двух годам. Можно поступить по другому – взять план по балансу за 2019 год (составляется в конце 2018-го) и сравнить его с фактом, а затем выразить разницу в абсолютных значениях (деньгах) и относительных (процентах).

Итог: первое, на что нужно смотреть в готовом управленческом балансе – соотношение собственного капитала (вложенных и заработанных денег) и обязательств (занятых денег). Если доля первых стала меньше, а последних – больше, то тенденция нездоровая.

В остальном нужно уже смотреть на контекст и на другие формы учета. В этом и хорош данный тип баланса – он станет базой для любой аналитической и управленческой деятельности.

Как правильно составить управленческий баланс

Главный отчет предприятия за отчетный период и основной результат функционирования системы управленческого учета за тот же время.

Баланс выполняет три функции:

1.Проверочная.

2.Информационная.

3.Аналитическая.

Теперь по порядку:

1.Проверочная.

Если ваш баланс сошелся (то есть актив баланса равен пассиву), то значит все операции внесены верно и нет арифметических ошибок и ошибок по невнимательности (например: товар на клиента отгружен, но его задолженность не увеличена). То есть сведенный баланс гарантирует отсутствие ошибок при внесении информации. Правильность вносимой информации баланс гарантировать не может.

То есть, если используется неверная информация при вводе данных (например: по документам отгрузили 100 тонн, а на самом деле отгрузили 105), то при сведении баланса по концу отчетного периода вы никакой ошибки не увидите. Это ошибка всплывет при инвентаризации склада (конечно, может и покупатель сказать, что приехало товара больше, чем по документам, но так бывает не часто), но это уже будет не ошибка учета, а недосмотр работников склада, за который они и будут возмещать потери.

2.Информационная

В правильно сведенном балансе находится информация обо всем имуществе вашего предприятия, а так же обо всех его долгах. Форм баланса может быть великое множество, но они будут примерно одинаковы, ибо придумать что-то новаторское просто невозможно.

Поэтому опишу две формы.

Первая форма – баланс на дату,

Вторая форма – баланс в динамике за финансовый год.

Баланс на дату:

То есть классическая форма из пяти разделов:– Необоротные средства;

– Оборотные средства.

- три в пассиве:

– Собственный капитал;

– Долгосрочные обязательства;

– Краткосрочные обязательства.

Разделы расположены по мере увеличения ликвидности сверху вниз.

Строки, выделенные оранжевым цветом, являются расшифровкой вышестоящей над ними строки.

Стоит только добавить ещё о строке 1.4 в Пассиве. «Финансовый результат с начала года» эта цифра является накопительной и рассчитывается путем суммирования данной строки из прошлого месяца с прибылью за отчетный месяц (строка 1.5).

Нижняя красная строка проверочная, если в ней появляется хоть какая-то цифра, значит актив не равен пассиву.

Баланс в динамике:

Собственно говоря, все те же самые разделы, что и в предыдущей форме (а по другому и быть не может!), только другое построение отчета.

К плюсам данной формы относится наглядность динамических изменений в течение года.

К минусам – меньшая наглядность общей структуры баланса и соотношения активов и пассивов. Но это мое личное мнение. Так что при утверждении форм вполне можно обойтись только вторым вариантом формы. Тогда как если Вы захотите все ж таки делать первый вариант, вам придется для демонстрации динамики делать и второй вариант. То есть без первого варианта отчетность делать можно, без второго нет.

3.Аналитическая

Только благодаря балансу можно использовать весь арсенал аналитических инструментов экономистов.

Как правило, используются два способа анализа:

1. Анализ динамики изменения статей.

2. Анализ финансовых показателей.

С анализом динамики изменения статей баланса я думаю все ясно: берут отдельно взятую строку и смотрят её изменения в течение рассматриваемого периода (квартал, полугодие, год и т.д.). Можно и нужно смотреть комплексно, используя не только баланс, но и отчет о прибылях и убытках (о нем поговорим чуть позже). Например: динамику изменения дебиторской задолженности и объема реализации продукции.

Если вам нужен вышеописанный отчет в формате Excel – пишите мне. Я вам его сброшу.

Если отчет нужен, а предложенная форма не подходит. То вам сюда.Управленческий баланс: основные статьи и назначение

Баланс пассивов и активов, который составляется с целью учета и необходим для установления объективной картины состояния имущества предприятия, его капитала и обязательств, определяется понятием управленческий баланс. Активы баланса включают в себя состав и размещение средств организации, а пассивы баланса отражают источники образования этих средств и их целевое применение.

Выполнение главных задач

Ведение управленческого баланса характеризуется выполнением следующих задач:

- управление обязательствами и активами (баланс предоставляет информацию о нахождении вложенных средств, которые получены от акционеров или кредиторов),

- оценка эффективности управления предприятием на основании отчетов о прибылях и затратах,

- составление плана денежных потоков,

- прогнозирование финансового состояния,

- ведение прогнозного баланса.

Основные статьи управленческого баланса

При оформлении баланса используется план счетов. В зависимости от вида деятельности, управленческий баланс может состоять из следующих основных секций:

- основной капитал (связанные с инвестиционной деятельностью активы и обязательства),

- текущий оборотный капитал (обязательства и активы, относящиеся к операционной деятельности),

- долг (предоставляемый кредиторами капитал за проценты на долгосрочное или краткосрочное пользование),

- денежные средства и капитал.

Разработка управленческого баланса производится с учетом потребностей бухгалтеров и администраторов, которым необходимо измерить экономическую рентабельность и эффективность деятельности предприятия.

Назначение баланса

Ведение управленческого баланса с использованием программы «Управленческий учет 1С» поможет получать достоверную информацию о финансах компании, вести управление денежными средствами, контролировать их перемещение.

Управленческий баланс отличается возможностью детализировать любой показатель, что позволяет проконтролировать каждую цифру в балансе и моментально определить вероятные ошибки в учете или недостачи в активах. Поэтому данный баланс отлично подходит для проведения инвентаризации материалов, товаров, имущества и денежных средств организации.

Грамотно сформированный на основании данных управленческого учета баланс позволит эффективно управлять финансами и ресурсами предприятия, контролировать все виды его обязательств и активов.

Читайте также: Что такое управленческий учет и зачем он вам нужен

Решение по автоматизации:

Почему составление данного отчета важно для руководителя компании? — Финансы на vc.ru

Когда у собственника компании/руководителя есть управленческий баланс, он может осуществлять контроль над всеми пассивами и активами фирмы. С его помощью удобно руководить финансами. Это отличный инструмент, чтобы мониторить, насколько бизнес по финансам устойчивый.

1. Зачем нужен баланс собственнику компании? 2. Составляющие управленческого баланса? 3. На что же нужно обратить внимание в балансе? Получить ответы на эти вопросы можно посмотрев видео

Финансовая грамотность: почему составление управленческого баланса критически важно для любого бизнеса

Как правило, составлением баланса начинают экстренно заниматься тогда, когда собственник начинает чувствовать, что что-то идет не так. Когда заработанная прибыль явно не соотносится с остатками денег на расчетных счетах. И действительно, если не составлять управленческий баланс, ряд операций может уйти из поля зрения. Возможно случайно, а возможно – умышленно.Как и любой другой управленческий отчет у него нет строгой регламентированной формы, но традиционно в балансе выделяют следующие разделы: это активы — в данном разделе освещается информация обо всем имуществе, которое принадлежит компании.

Следующих 2 важных раздела — это собственный капитал и обязательства. Собственно это источники финансирования наших активов. И соотношение этих величин показывает насколько компания устойчива.На что же нужно обратить внимание в балансе? Кроме текущего состояния очень важно уметь читать изменения в строках баланса. Именно эти изменения показывают как распределяются средства. К примеру, если кредиторская задолженность растет, а прибыль остается на том же уровне, это значит, что средства распределяются неэффективно.

Управленческий баланс

Управленческий баланс

Управленческий баланс обеспечивает руководителя возможностью удобного управления финансами и тотального контроля за всеми активами и пассивами предприятия. Он является идеальным инструментом мониторинга финансовой устойчивости бизнеса.

Отчет для настоящего полководца

Руководителя предприятия зачастую можно представить военным полководцем, эдаким Наполеоном. Вот он склонился над картой боевых действий, пытаясь оценить диспозицию своего войска. Проседает левый фланг? Бросить туда дополнительные силы! Большое скопление сил в резерве? Нужно срочно их перераспределить более рационально.Для директора подобной картой является управленческий баланс. Это единственный отчет в финансовом учете, в котором можно увидеть все, чем располагает предприятие. Это «взгляд сверху» на все находящиеся в распоряжении компании ресурсы. Особенно важно бросить такой взгляд накануне решающей «битвы» (в конце отчетного периода, перед встречей с учредителями и т. п.)

Управленческий баланс под микроскопом

Преимущество управленческого баланса заключается в том, что он раскрывает достоверную информацию о том, чем владеет компания — все активы видны в нем как на ладони. За счет этого руководитель может контролировать средства предприятия. Это важно в первую очередь для небольших компаний, где в задачи управленческого учета входит в том числе борьба с хищениями.Любой показатель отчета можно детализировать. Это позволяет проверить каждую цифру в балансе и сразу выявить либо возможные ошибки в учете, либо недостачи в активах (хищения). Таким образом, управленческий баланс выступает отличным инструментом для инвентаризации денежных средств, товаров, материалов и имущества предприятия.

Оценка финансовой устойчивости предприятия

Благодаря управленческому балансу можно без труда определить, насколько предприятие финансово устойчиво. Допустим, один бизнесмен решил купить предприятие у другого бизнесмена. В первую очередь он просмотрит управленческий баланс. С его помощью бизнесмен сможет узнать, какие активы имеются в распоряжении предприятия, но главное — за счет каких средств, собственных или заемных, эти активы сформировались.Если баланс покажет, что активы предприятия сформировались в основном за счет собственных средств предприятия (капитала и нераспределенной прибыли), то такое предприятие можно считать финансово устойчивым. Если же преобладает «кредиторка», значит перед нами «мыльный пузырь».

Контроль за вложенными средствами

Любого собственника, который вложил свои средства в бизнес, волнует вполне закономерный вопрос: «Где находятся вложенные деньги?». С помощью управленческого баланса собственники бизнеса смогут оперативно получить ответ на этот вопрос.Сумма вложенных учредителями средств отобразится как «Капитал» в пассиве управленческого баланса. А чтобы узнать, на что эти вложения пошли, следует обратиться к активу баланса. Актив наглядно покажет, какая часть вложений учредителей находится в товарах, деньгах, задолженностях поставщиков и т. д.

Когда же у предприятия появится прибыль, в балансе увеличится сумма пассива и на ту же сумму возрастут активы. Таким образом, управленческий баланс гарантирует, что ни одна копейка не уйдет из-под контроля.

Читайте также:

управленческий баланс — Сайт о кадрах и управлении

Одной из форм отчетности является управленческий баланс. Рассмотрим в статье, что собой представляет управленческий баланс, пример его составления и содержания.

Содержание статьи:

Управленческий баланс – пример, описание

Этот вид управленческой отчетности является методом группировки активов и пассивов фирмы, выраженной в денежной форме. Управленческий баланс создается для выполнения трех функций:

- Проверочная. Суммарные активы должны быть равны объему пассивов. Это будет означать, что все данные внесены корректно, и арифметический ошибок в расчетах нет.

- Информационная – содержит данные обо всем имуществе фирмы.

- Аналитическая – на основании данных баланса проводится анализ финансовых показателей.

Установленной законодательно формы управленческий баланс не имеет. Этот отчет также может быть составлен за любой период (год, квартал, на конкретную дату и т.д.).

Как составить управленческий баланс — пример

Если рассматривать разные формы управленческого баланса, примеры его составления будут аналогичны. Все они имеют вид двусторонней таблицы. С одной стороны прописываются активы (вложения и требования), с другой – пассивы (капитал и обязательства).

В активах, как правило, содержатся следующие разделы:

- денежные средства – остаток по кассе, расчетные счета, документарные операции, ликвидные вложения и пр.;

- дебиторская задолженность – требования к сторонним компаниям за оказанные услуги, произведенные работы, отгруженной продукции и т.д.;

- запасы – остатки продукции, стоимость сырья, будущие расходы и пр.;

- основные средства – недвижимое имущество, транспортные средства, оборудование и т.д.

В табличной части пассивов содержатся следующие данные:

- займы и кредиты – невыплаченные займы, начисленные проценты;

- долгосрочные обязательства – налоговые платежи будущих периодов, лизинг, кредиторская задолженность с периодом погашения более года;

- краткосрочные обязательства – долги фирмы перед сторонними компаниями по оплате за оказанные услуги, за отгрузку продукции и т.д., начисления заработной платы сотрудникам, другие долговые обязательства;

- собственный капитал – займы владельцев, уставный капитал, нераспределенные доходы.

Для целей управленческого учета используются данные реальных активов и пассивов, подтвержденных документально. Это любые деньги, имущество и продукция, которая находится на складе.