Что такое «управленческий учёт» и «бюджетирование»? | УЧЁТ ЧЁТКО

Начинающего интересоваться управленческим учетом может сбить с толку множество понятий и терминов, используемых в этой теме.

И, в первую очередь, различные «простые» словосочетания, такие, как, например, «управленческий учет и бюджетирование», «система управленческого учета и бюджетирования», «управленческий бухгалтерский учет» или «бухгалтерский управленческий учет».

Вроде бы, ничего сложного. Но объясните, есть ли между этими понятиями разница? Если да, то в чем она заключается? И вообще, может быть это одно и то же?

Чтобы не путаться, давайте быстро расставим все точки над «i». В статье «Связь и отличия управленческого учёта от бухгалтерского» мы определились, что результатом управленческого учета являются 3 отчета:

- отчет и прибылях и убытках

- отчет о движении денежных средств

- управленческий баланс

которые еще называют «финансовыми бюджетами». Помимо финансовых бюджетов, в состав управленческой отчетности могут входить вспомогательные или, как их еще называют, «операционные» бюджеты.

Все бюджеты: и операционные, и финансовые — являются связанными между собой формами, поскольку итоговая информация из одного бюджета является информацией для другого. Иначе говоря, итоговая информация из операционных бюджетов является данными для статей финансовых бюджетов. Более того, в идеале все финансовые бюджеты должны строиться на информации из операционных бюджетов.

Например, из операционного бюджета «Налоговый план» мы берем следующие данные для финансового бюджета движения денежных средств:

- наименование налога – для отнесения на конкретную статью бюджета,

- дату (месяц) платежа,

- сумму налога, подлежащую уплате.

Таким образом, можно сказать, что «система бюджетирования» – это совокупность отчетов (бюджетов).

И система бюджетирования, как мне представляется, является только ЧАСТЬЮ управленческого учета/системы управленческого учета.

Поэтому, когда говорят: «управленческий учет и бюджетирование» или «система управленческого учета и бюджетирования», надо понимать, что «бюджетирование» – это только составная часть управленческого учета, поскольку под бюджетированием понимается набор взаимосвязанных отчетов. Совокупность таких отчетов – это управленческая отчетность.

Совокупность таких отчетов – это управленческая отчетность.

Понятие же «управленческого учета» и «системы управленческого учета» шире, поскольку, помимо бюджетирования, включает все остальное: план счетов, по которому ведется управленческий учет, политику управленческого учета, построенную на российских или международных стандартах бухгалтерского учета и т.д. (см. «Связь и отличия управленческого учёта от бухгалтерского» и «Как организовать управленческий учёт?»).

Хочу сказать пару слов об управленческой отчетности. Когда система бюджетирования несовершенна, состав управленческой отчетности зачастую четко не регламентирован. Это выливается в то, что под каждый новый запрос руководства финансовая служба разрабатывает новый отчет.

И, как правило, в пожарном порядке. Такая ситуация далеко не редкость и говорит о том, что система бюджетирования в компании хромает. В идеале управленческая отчетность не должна быть перегружена и должна включать только 3 финансовых бюджета, которые, по необходимости, могут быть дополнены всего несколькими расшифровками, взятыми из операционных бюджетов.

Теперь про «управленческий бухгалтерский учет» или «бухгалтерский управленческий учет».

Эти два определения — одно и то же.

Видимо, они родились, когда стало очевидно, что управленческий учет должен быть организован по принципам бухгалтерского учета, либо максимально быть к ним приближен.

В идеале, управленческий учет должен взять из бухгалтерского все самое лучшее. А это, в первую очередь, принцип двойной записи, т.е. когда одна и та же операция отражается по дебету одного счета и кредиту другого. Понятно, что реализовать этот принцип можно с применением плана счетов и альбома бухгалтерских проводок (типовых операций).

Поэтому компания берет план счетов бухгалтерского учета и «дорабатывает» его под цели своего управленческого учета. На практике эта доработка означает бОльшую, по сравнению с бухгалтерским учетом, детализацию (аналитику). Ну, плюс, еще для целей управленческого учета могут быть введены вспомогательные счета, которые в бухгалтерском учете не применяются.

Таким образом, «управленческий бухгалтерский учет» или «бухгалтерский управленческий учет» — это организация управленческого учета на основании плана счетов с использованием принципа «двойной записи» для отражения операций.

Подробно об этом и многое другое Вы можете узнать на семинаре «Управленческий учёт: с чего начать?». Ближайшие даты и стоимость. Программа семинара. Отзывы.

Как Вы считаете, влияет ли вид деятельности на управленческий учет?

Возврат к списку статей

Управленческий учет и бюджетирование (за счет ЦЗН г. Москвы)

Институт повышения квалификации специалистов приглашает женщин, имеющих детей дошкольного возраста и граждан старше 50 лет, проживающих в г. Москве, пройти обучение по программе «Управленческий учет и бюджетирование»Управленческий учет и бюджетирование — одна из основных составляющих эффективного финансового менеджмента и устойчивости бизнеса в целом.

В ходе

обучения слушатели научатся анализировать различные виды затрат и

давать оценку степени их влияния на финансовые результаты, планировать

бюджет организации, познакомятся с основными финансовыми бюджетами и

отчетами, составят прогнозные отчетные формы (Бюджет движения денежных

средств (БДДС), Бюджет доходов и расходов (БДР), Бюджет по балансовому

листу (ББЛ) и другие виды бюджетов).

Теоретическая часть учебной программы курса управленческого учета и бюджетирования подкреплена наглядными примерами из практики управления предприятиями в различных сферах деятельности и комплексом задач для закрепления полученных знаний на практике.

Курс основан на современном опыте применения систем

управленческого учета. Практические навыки закрепляются на основе примеров,

которые разбираются с использованием Microsoft Excel.

Аннотация программы

Начало обучения: 14 сентября 2021 г.

Продолжительность курса: 72 ак.часа

Форма обучения: очно-заочная с использованием ДОТ

В учебный материал входит, подготовленный

преподавателем:

— слайды;

— видео-лекции;

— практические задания;

— тесты;

— вопросы для самоподготовки/самоконтроля;

— список учебной литературы.

Стоимость обучения:

- БЕСПЛАТНО (за счет средств Центра занятости населения г. Москвы — для женщин, имеющих детей дошкольного возраста и граждан старше 50 лет, проживающих в г. Москве)

- 23 000 р. (для всех остальных категорий слушателей)

Подробности см. Контакты

Управленческий учет и бюджетирование — Магистерская программа «Бизнес-аналитика в экономике и менеджменте» (Нижний Новгород) — Национальный исследовательский университет «Высшая школа экономики»

«Управленческий учет и бюджетирование» как учебная дисциплина обеспечивает приобретение студентами знаний о принципах построения управленческого учета и бюджетирования на предприятии; о системе сбора, обработки и подготовки информации по предприятию и его внутренним подразделениям при бюджетировании.

В содержание дисциплины «Управленческий учет и бюджетирование» входит изучение следующего круга вопросов: Понятие управленческого учета, его цели, задачи и принципы, особенности организации. Сущность и содержание понятий дохода, расхода, затрат и издержек в предпринимательской деятельности. Зависимость величины затрат от объема производства и уровня использования производственных возможностей.

В ходе освоения дисциплины при проведении аудиторных занятий используются следующие образовательные технологии: лекции, семинарские занятия с использованием активных и интерактивных форм проведения занятий, игровые технологии.

Внедрение управленческого учета в Москве

В текущих экономических условиях решение задач по обеспечению эффективной деятельности предприятия, высвобождению оборотных средств, снижению кредитных нагрузок, максимизации прибыли невозможно без внедрения системы бюджетирования.

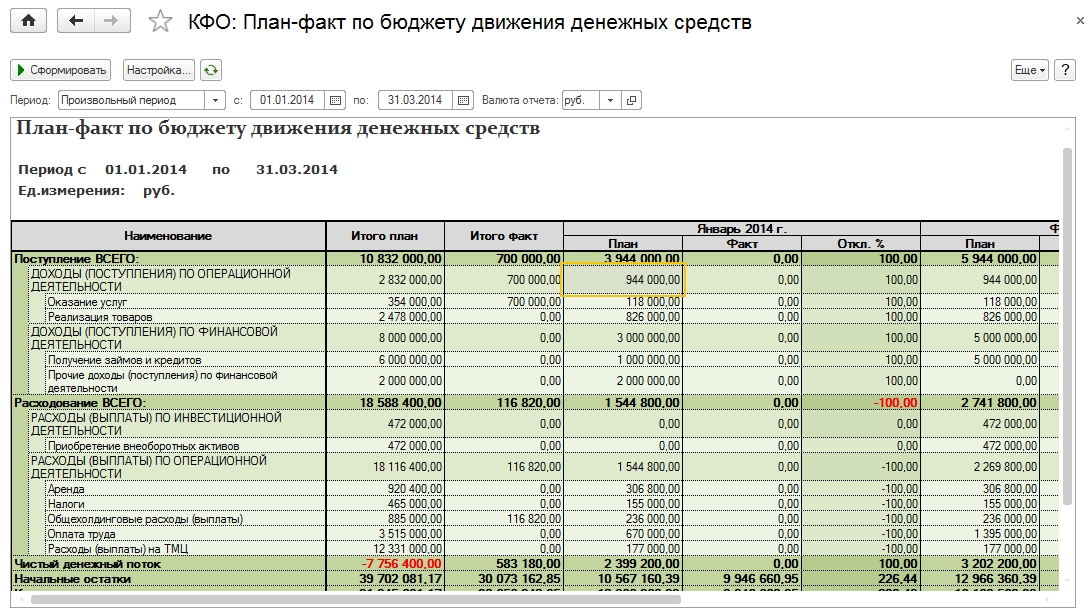

Решения от компании «1С» делают процесс бюджетирования прозрачным и автоматизированным на всех уровнях подготовки отчетности. В отличие от автономных систем бюджетирования, решения «1С», благодаря тесной интеграции с учетными системами, позволяют в реальном времени проводить план-фактный анализ исполнения бюджетов и возможность использовать исторические данные для формирования бюджетов.

Если Вы используете инструменты MS Excel для бюджетного учета компании, переход на решения «1С» станет для Вас логическим развитием системы бюджетирования, при этом существенно увеличив уровень автоматизации процессов и расширив уровень контроля и управления. При необходимости есть возможность перенести существующую на предприятии модель бюджетирования из MS Excel в систему «1С»

Автоматизация бюджетирования на платформе «1С» позволит Вам:

- Объединить процесс бюджетирования по всем бизнес-единицам в едином информационном пространстве;

- Автоматизировать процессы планирования как «сверху-вниз», так и «снизу-вверх»;

- Автоматизировать процесс учета внутригрупповых расчетов;

- Моделировать различные показатели и сценарии бюджета и сравнивать их между собой;

- Самостоятельно настраивать маршруты согласования, необходимые для сквозного контроля;

- Контролировать ход бюджетного процесса с расшифровкой «до документа» для плана, исполнения и фактических данных;

Наша компания выполняет проекты по автоматизации бюджетирования и управленческого учета с помощью программных продуктов на базе платформы компании «1С»:

- 1С:Управление корпоративным финансами

- 1С:Консолидация

- 1С:ERP 2

- и др.

Infor M3 MA: Управленческий учет

Финансы в Infor М3 ERP

Infor М3 ERP поддерживает все основные финансовые процессы — от операционного до финансового учета на уровне компании. Решение включает следующие основные модули: Расчеты с поставщиками, Расчеты с заказчиками, Оборотные активы, Основные средства, Управление налогами, Главная книга и др.

Каждый из модулей финансового учета Infor М3 (ранее Lawson M3) ERP интегрирован с модулем «Главная книга», каждая операция в системе учитывается в разрезе семи аналитических признаков. За счет этого достигается основная цель — точная и детальная финансовая информация по всем видам деятельности предприятия в рамках единой централизованной базы данных.

Infor М3 ERP поддерживает международные стандарты учета US GAAP (ГААП) и IAS (МСФО), многовалютные и многоязычные требования, управление налогами. Штатный генератор отчетов позволяет пользователям создавать произвольные отчеты не обращаясь за помощью к ИТ-специалистам. Пользователь может формировать отчеты в формате Excel, PDF и др., переходить из режима просмотра данных к связанным операциям в системе.

Пользователь может формировать отчеты в формате Excel, PDF и др., переходить из режима просмотра данных к связанным операциям в системе.

Одной из отличительных особенностей Infor М3 является наличие стандартных средств для интеграции с внешними системами (например, Банк-клиент и др.) и реализации безбумажного документооборота: система позволяет осуществлять автоматическое распознавание электронных документов и автоматически создавать необходимые операции (в т.ч. с запуском процедур внутреннего контроля).

Оценка эффективности деятельности предприятия в Infor М3 ERP

Функциональные возможности Infor М3 (ранее Lawson M3) ERP для оценки эффективности деятельности предприятия включают:

Информационные панели: Это одно из ключевых средств бизнес-анализа в Infor М3 ERP. Они позволяют наглядно представлять аналитические данные, получать доступ к отчетам и извещениям. Используя информационные панели Infor М3, Вы сможете повысить согласованность процессов — все необходимые для принятия решений данные (структурированные и неструктурированные) содержатся в единой базе данных. Все данные непротиворечивы и актуальны, что позволяет уменьшить влияние человеческого фактора на принятие решений.

Все данные непротиворечивы и актуальны, что позволяет уменьшить влияние человеческого фактора на принятие решений.

Средства формирования отчетности: Помимо штатных средств формирования отчетности Infor М3 ERP уже содержит библиотеку преднастроенных отчетов, готовых к немедленному использованию пользователями в соответствии с установленными правами доступа.

OLAP-анализ: Все данные заранее обсчитываются в заданной аналитике: пользователь сам определяет, какие данные и в каком аналитическом срезе ему необходимы.

Интеллектуальное оповещение: Обеспечивает упреждающий контроль состояния данных, система сигнализирует об ошибках и автоматически предоставляет пользователю важную информацию точно в срок.

Хранилище данных по эффективности деятельности: Этот инструментарий позволяет извлекать и консолидировать данные из Infor М3 ERP и других систем, и обеспечивает их доступность для лиц, принимающих управленческие решения в рамках всего предприятия. Стандартная поставка хранилища данных может включать 60 уже готовых моделей измерения деловой активности (Key Performance Indicators, KPI), которые могут дополняться Вашими собственными. Они разбиты на 11 групп и охватывают все основные сферы деятельности предприятия: финансы, производство, управление активами, управление цепочками поставок, продажи и сервис.

Стандартная поставка хранилища данных может включать 60 уже готовых моделей измерения деловой активности (Key Performance Indicators, KPI), которые могут дополняться Вашими собственными. Они разбиты на 11 групп и охватывают все основные сферы деятельности предприятия: финансы, производство, управление активами, управление цепочками поставок, продажи и сервис.

Бюджетирование на предприятии (управленческий учет)

На сегодняшний день построение системы управления бюджетом – самая главная задача и залог успеха для любой компании. Часто бывает так, что руководители, понимая пользу данного управленческого инструмента, не представляют, как им пользоваться на практике. Проблема заключается в том, что накопленные теоретические знания о технологиях внедрения и построения процесса бюджетирования сложились на основании опыта предприятий, работающих в условиях развития капиталистической экономики с достаточно постепенной эволюцией управленческих методов. Сейчас же нет времени плавно воплощать в жизнь поставленные задачи, ведь для успешного развития бизнеса необходимо учитывать реальные условия и применять гибкий творческий подход.

Сейчас же нет времени плавно воплощать в жизнь поставленные задачи, ведь для успешного развития бизнеса необходимо учитывать реальные условия и применять гибкий творческий подход.

И так, Бюджетирование – это система, состоящая из ряда процессов, проводимых в несколько этапов. Необходимо четко понимать, что для построения качественной бюджетной системы, которая будет способствовать развитию компании и приносить реальную пользу, нельзя игнорировать ни одним этапом необходимо довести начатое дело до конца, не останавливаясь на половине пути.

Первым пунктом построения системы бюджетирования выступает СБОР ИНФОРМАЦИИ.

Пункт 1. Информация для планирования.

— финансовая и управленческая отчетность, накопленная за несколько лет,

— маркетинговые исследования, оценка перспектив рынков, в которых Ваша компания совершает торговые операции,

— стратегические планы развития вашего бизнеса

— аналитические выводы и прогнозы сотрудников финансовой структуры Вашей компании,

— прогнозы руководства компании, об области деятельности своего предприятия,

— вывод и анализ по полученным сведениям.

Так же, информацию для планирования можно рассматривать опираясь на взаимоотношения сложившиеся из специфики Вашего бизнеса. Ввиду коммерческой деятельности Вашего предприятия наверняка сложились определенные договорные обязательства между поставщиком и покупателем, согласно которым предприятие обязуется выполнять свои обязательства. То есть данные по продажам и закупкам будут прописаны в договорах поставок. Таким образом, необходимо принимать во внимание и эту информацию для планирования.

Для чего нужна собранная информация? И что с ней делать?

Чтобы составить планы, разрабатываются отчетные табличные формы в которые сотрудниками вносятся данные из разных структурных подразделений компании: план продаж, формируют используя прогноз отдела продаж, прогноз маркетолога о перспективах покупательского спроса, сведения управленческого учета о фактических продажах за предыдущие периоды

Пункт 2. Формирование финансовых целей компании и прогнозных бюджетов.

Чтобы планы продаж были актуальными и выполнимыми необходимо видеть динамику изменения цен на товар, принять во внимание цены за предыдущий период и сравнить с ценами на текущий момент.

На основании полученных данных формируют прогнозный бюджет, который утверждает руководство, после чего его передают сотрудникам, ответственным за выполнение составленных бюждетов. Следует отметить, что построение бюджетной системы на этом этапе не заканчивается, необходимо рассмотреть следующий пункт.

Пункт 3. Данные управленческого учета.

По результатам выполнения утвержденных бюджетов необходимо изучить результаты коммерческой деятельности Вашей компании. В этом деле нам поможет управленческий учет. То есть к поставленным бюджетам необходимо привести фактические результаты коммерческой деятельности. Для этих целей специально создаются отчетные формы, удобные для заполнения и дальнейшей аналитики.

Пункт 4. Анализ.

В завершение, проанализировав выполнение поставленных планов с фактическими результатами деятельности компании, необходимо дать оценку проделанной работе, т.е. принимать решения об корректировки утвержденных бюджетов либо пересмотреть стратегию ведения Вашего бизнеса.

Ценность построения системы бюджетирования одна – это эффективное управление Вашим бизнесом.

Важно понимать, что создав именно бюджетную систему, предприятие получит существенную выгоду, минимизируя трудозатраты и повышая эффективность работы. Ведь именно Бюджетная система – это цепочка бизнес-процессов неотрывно связанных между собой, которые нельзя прервать не выполнив все до конца. И такая организованная работа обязательно приведет к высокому показателю успешности Вашей компании .

Бюджетирование и управленческий учет в Новосибирске по доступной цене

Управленческий учет нужен для сбора информации, необходимой для принятия решений и эффективного управления организацией. Благодаря управленческому учету руководители и менеджеры организации определяют основное направление развития организации с учетом имеющихся ресурсов и конъюнктуры рынка. Учитываются как внутренние так и внешние факторы при постановке целей развития организации и определении путей их достижения, обеспечивается взаимосвязь между структурными подразделениями организации, минимизируются издержки и задействуются все возможные источники ресурсов в организации.

Основные задачи управленческого учета, решаемые в рамках поставленной цели:

- планирование;

- определение затрат и контроль;

- принятие решений.

Управленческая информация обладает рядом критериев, позволяющих ей классифицироваться как управленческая и служить принятию эффективных решений: краткость, точность, оперативность, сопоставимость, целесообразность, рентабельность, нетенденциозность, адресность.

Основным методом, используемым для решения задачи планирования, является бюджетирование.

Бюджетирование — это технология управления Вашим бизнесом для достижения его стратегических целей на основе сбалансированных финансовых показателей.

Выгоды системы бюджетирования:

- Обеспечение прозрачности денежных потоков;

- Усиление контроля результатов деятельности;

- Повышение управленческого потенциала менеджеров организации;

- Экономию затрат;

- Снижение себестоимости продукции;

- Повышение эффективности использования оборотного капитала;

- Преодоление неопределенности на пути между текущим состоянием организации и желаемым.

Результаты достигаются за счет:

- повышения контроля за финансово-экономической деятельностью компании;

- распределения ответственности между руководителями за выполнение тех или иных плановых показателей;

- расширения полномочий менеджеров и внедрения соответствующей системы их мотивации.

Пять типов бюджетов в управленческом учете | Малый бизнес

Скотт Шпак Обновлено 28 января 2019 г.

Управленческий учет оперативно приближает финансовое положение компании, предоставляя информацию таким образом, чтобы помочь менеджерам в процедурах планирования и контроля. Различные форматы бюджета в управленческом учете влияют на то, как менеджер прогнозирует деятельность отдела и как он справляется с прогрессом или недостатком для достижения целей. Компании могут одновременно использовать несколько типов управленческих бюджетов.

Использование основного бюджета

Основной бюджет — это исчерпывающий прогноз того, как руководство ожидает вести все аспекты бизнеса в течение бюджетного периода, обычно финансового года. Главный бюджет суммирует прогнозируемую деятельность в виде кассового бюджета, бюджетного отчета о прибылях и убытках и заложенного в бюджет баланса.

Большинство основных бюджетов включают взаимосвязанные бюджеты различных отделов. Менеджеры обычно используют эти подмножества бюджетов для планирования и установления целей производительности. Основные бюджеты обычно используются в крупных компаниях для удержания многих менеджеров на одной странице.

Основные бюджеты обычно используются в крупных компаниях для удержания многих менеджеров на одной странице.

Операционный бюджет, покрывающий доходы и расходы

Операционный бюджет покрывает доходы и расходы, связанные с повседневной основной деятельностью компании. Доходы представляют собой продажи продуктов и услуг; Расходы определяют стоимость проданных товаров, а также накладные и административные расходы, непосредственно связанные с производством товаров и услуг. В то время как бюджет составляется ежегодно, операционные бюджеты обычно разбиваются на более мелкие отчетные периоды, например, еженедельные или ежемесячные.Менеджеры сравнивают текущие результаты с бюджетом в течение года, планируя и корректируя изменения доходов.

Бюджет денежных потоков

Бюджет денежных потоков проверяет приток и отток денежных средств в бизнесе на повседневной основе. Он предсказывает способность компании получать больше денег, чем выплачивает. Менеджеры отслеживают бюджеты денежных потоков, чтобы определить разницу между расходами и продажами — время, когда может потребоваться финансирование для покрытия накладных расходов. Бюджеты денежных потоков также предполагают производственные циклы и уровни запасов, чтобы ресурсы компании были доступны для деятельности, а не сидели без дела на складских полках.

Менеджеры отслеживают бюджеты денежных потоков, чтобы определить разницу между расходами и продажами — время, когда может потребоваться финансирование для покрытия накладных расходов. Бюджеты денежных потоков также предполагают производственные циклы и уровни запасов, чтобы ресурсы компании были доступны для деятельности, а не сидели без дела на складских полках.

Финансовый бюджет и управление активами

Финансовый бюджет описывает, как бизнес получает и тратит деньги в корпоративном масштабе, включая доходы от основного бизнеса, а также доходы и расходы от капитальных затрат. Управление активами, такими как недвижимость, здания, инвестиции и основное оборудование, может иметь значительное влияние на финансовое здоровье компании, особенно в периоды пиков и спадов повседневной деятельности. Исполнительные менеджеры используют финансовые бюджеты для увеличения финансирования и оценки компании для слияний и публичных размещений акций.

Статический бюджет с неизменными расходами

Статический бюджет содержит элементы, в которых расходы остаются неизменными с изменениями уровней продаж. Накладные расходы представляют собой один из видов статического бюджета, но эти бюджеты не ограничиваются традиционными накладными расходами. Некоторые отделы могут иметь фиксированную сумму денег, установленную в бюджете для расходования, и менеджеры должны убедиться, что такие суммы расходуются без превышения бюджета. Это состояние обычно возникает в государственном и некоммерческом секторах, где организации или департаменты финансируются в основном за счет грантов.

8 лучших учебных статей по управленческому учету: бюджетирование

28 апреля 2020

Мы готовы помочь с 8 важными статьями по Управленческому учету: Блок бюджетирования.

1. Составление бюджета — Составление элементов материала

В этой статье наш наставник по AAT рассматривает материальный элемент операционного бюджета, демонстрируя нам примерный сценарий с вами в качестве бюджетного бухгалтера. Мы освещаем процесс создания проекта операционного бюджета.

Мы освещаем процесс создания проекта операционного бюджета.

2. Рабочая сила, накладные расходы и операционный бюджет

После того, как вы определили материальные элементы бюджета, самое время взглянуть на труд и накладные расходы. В этой статье мы рассмотрим добавление этих элементов в проект производственного бюджета после определения текущих затрат на рабочую силу и накладных расходов.

3. Отчет о производственном бюджете

После того, как вы создадите бюджетный отчет, вы как бухгалтер по бюджету должны передать этот бюджет на утверждение бюджетному комитету.Письменный элемент этого задания является ключом к вашим синоптическим оценкам, поэтому не торопитесь с этим.

4. Ограничивающие факторы — Использование стандартной калькуляции для планирования производственных ограничений

Стандартная калькуляция часто используется для расчета ожидаемой стоимости продукции. В этой статье мы рассмотрим, чем это отличается от общего бюджетирования, и сосредоточимся на том, как стандартную калькуляцию можно использовать для помощи в планировании производства при ограниченных ресурсах.

5. Составление бюджета с использованием стандартной калькуляции — анализ отклонений по трудозатратам

Наш наставник AAT углубляется в стандартную калькуляцию затрат и то, как можно проанализировать отклонения в оплате труда, чтобы определить, как фактические затраты отличаются от ожидаемых затрат, которые были заложены в бюджет.

6. Бюджетирование с использованием стандартной калькуляции — анализ отклонений материала

В этой статье мы рассмотрим отчет о затратах на сырье и увидим, как разница в цене и использовании материала используется для отслеживания фактических затрат по сравнению с заложенными в бюджет.

7. В чем разница между маржинальными и абсорбционными затратами?

Маржинальные и абсорбционные затраты покрываются в различных формах на всех уровнях квалификации AAT Accounting, но студенты часто их неправильно понимают.Подтвердите свои знания с помощью нашего глубокого погружения в ощутимые различия.

8. Что такое стандартная калькуляция?

Вернемся к основам стандартной калькуляции в нашей заключительной статье, где наш наставник рассмотрит, как стандартная калькуляция используется в организациях, а также различия с общей настройкой бюджета.

Просмотрите полный спектр ресурсов поддержки исследований AAT здесь.

Команда по контенту является владельцами комментария AAT.

Учет управления проектами: составление бюджета, отслеживание и отчетность Затраты и прибыльность: 9780470044698: Каллахан, Кевин Р., Стец, Гэри С., Брукс, Линн М.: Книги

Хвала Учету управления проектами: составление бюджета, отслеживание и Отчетность по затратам и рентабельности «Вам не нужно быть« черным поясом шести сигм »или CPA, чтобы понимать принципы и практические инструменты, представленные Каллаханом, Стетцем и Бруксом в книге « Учет управления проектами ».Их подход сосредоточен на рациональных финансовых методах, которые повысят рентабельность инвестиций вашего проекта, будь то ваш первый или сто первый опыт ».

— Барри Ван Дайк, доктор философии

Директор программ повышения квалификации, Высшее образование, Колледж бизнеса Мендосы , Университет Нотр-Дам

« Бухгалтерский учет управления проектами служит надежным ресурсом для руководителя проекта, стремящегося использовать инструменты бухгалтерского учета и финансов для максимального повышения качества результатов проекта.«

— Джеффри Дж. Лампе, CFA

, вице-президент, Hopewell Ventures

» Бухгалтерский учет управления проектами четко излагает фундаментальные принципы бухгалтерского учета и умело применяет их в области управления проектами. . . даже опытные менеджеры по бухгалтерскому учету, вероятно, выиграют от этого приложения для управления проектами. Талантливые менеджеры проектов найдут достаточно финансовых и бухгалтерских инструментов для перехода к ответственности за прибыли и убытки. Эта книга послужит удобным справочником.«

— Уоррен Дэвидсон.

, генеральный директор, Global Source Mfg.

» Это обязательное чтение для всех, кто работает в бизнесе, независимо от того, сделали ли вы карьеру в управлении проектами, операциях, производственных мощностях или где-либо еще. Учет управления проектами предоставляет основу для понимания не только того, как управлять любым проектом, но и того, как проект взаимодействует с различными функциями компании для общего блага. При применении [эта книга] повысит прибыльность компании за счет понимания затрат и выгод каждого проекта.

—Майкл Алте

Директор по управлению, ArvinMeritor

Сегодняшним руководителям проектов необходимо понимать концепции финансов и бухгалтерского учета, чтобы принимать как обоснованные решения, так и вносить больший вклад в свою организацию. Написано для читателей с ограниченным бизнес-опытом, Бухгалтерский учет управления проектами является бесценным руководством по успешному выполнению проектов с использованием надежных концепций финансов и бухгалтерского учета.

На основе собранных идей авторов и уважаемых отраслевых экспертов Кевина Каллахана, Гэри Стетца и Линн Брукс, Project Management Accounting предлагает руководство, которое менеджеры проектов могут использовать правильно прочь, чтобы знать, как правильно составить бюджет. Краткое изложение и богатое содержание, Бухгалтерский учет управления проектами вооружает лидеров сегодняшнего и завтрашнего дня, чтобы они могли сразу приступить к работе с глубокими перспективами бизнеса в своей текущей работе и в будущих проектах.

Краткое изложение и богатое содержание, Бухгалтерский учет управления проектами вооружает лидеров сегодняшнего и завтрашнего дня, чтобы они могли сразу приступить к работе с глубокими перспективами бизнеса в своей текущей работе и в будущих проектах.

Глава 4 — Бюджетный контроль

Глава 4 — Бюджетный контрольЦели главы

Структура главы

Методы бюджетного контроля

Действия управления и контроль затрат

Составление бюджета с нулевой базой (ZBB)

Ключевые термины

Есть два типа контроля: бюджетный и финансовый.В этой главе основное внимание уделяется только бюджетному контролю. Это связано с тем, что финансовый контроль подробно рассматривался в главах 1 и 2. Бюджетный контроль определяется Институтом бухгалтеров затрат и управленческого учета (CIMA) как:

«Составление бюджетов, увязывающих обязанности руководителей с требованиями политики, и постоянное сравнение фактических результатов с заложенными в бюджет, либо для обеспечения индивидуальными действиями цели этой политики, либо для обеспечения основы для ее пересмотра» .

В данной главе представлены:

· Указание и объяснение важности бюджетного контроля в маркетинге как ключевого метода маркетингового контроля.· Обзор преимуществ и недостатков бюджетирования

· Введение в методы составления бюджетов

· Оценка использования бюджетов.

Из всех видов деятельности, составление бюджета является одним из самых важных и, следовательно, требует пристального внимания.В главе рассматривается концепция центров ответственности, а также преимущества и недостатки бюджетного контроля. Затем рассматриваются детали бюджетного строительства и способы его использования. Как и все инструменты управления, в этой главе подчеркивается необходимость в подробной информации, чтобы методика использовалась с максимальной пользой.

а) Бюджет:

· Официальный отчет о финансовых ресурсах, зарезервированных для выполнения определенных видов деятельности в определенный период времени.· Помогает координировать деятельность организации.

Примером может быть рекламный бюджет или бюджет отдела продаж.

б) Бюджетный контроль:

· Метод контроля, при котором фактические результаты сравниваются с бюджетом.· Любые различия (отклонения) ложатся на ответственность ключевых лиц, которые могут либо осуществлять меры контроля, либо пересматривать исходные бюджеты.

Центры бюджетного контроля и ответственности;

Позволяют менеджерам контролировать организационные функции.

Центр ответственности можно определить как любое функциональное подразделение, возглавляемое менеджером, который отвечает за деятельность этого подразделения.

Есть четыре типа центров ответственности:

a) Центры доходовОрганизационные единицы, в которых выпуск продукции измеряется в денежном выражении, но напрямую не сравнивается с затратами на ввод.

б) Расчетные центры

Единицы, в которых входы измеряются в денежном выражении, а выходы — нет.

c) МВП

Где производительность измеряется разницей между доходами (выходами) и расходами (входами). Продажа между отделами часто осуществляется по «трансфертным ценам».

г) Инвестиционные центры

Где результаты сравниваются с активами, использованными при их производстве, то есть рентабельностью инвестиций.

Преимущества бюджетирования и бюджетного контроля

Есть ряд преимуществ бюджетирования и бюджетного контроля:

· Заставляет руководство думать о будущем, что, вероятно, является наиболее важной особенностью системы бюджетного планирования и контроля.Вынуждает руководство смотреть вперед, составлять подробные планы достижения целей для каждого отдела, операции и (в идеале) каждого менеджера, предвидеть и определять цель и направление организации.· Способствует координации и общению.

· Четко определяет зоны ответственности. Требует, чтобы менеджеры бюджетных центров несли ответственность за достижение бюджетных целей по операциям, находящимся под их личным контролем.

· Обеспечивает основу для служебной аттестации (дисперсионный анализ).Бюджет — это, по сути, критерий, по которому измеряется и оценивается фактическая производительность. Контроль обеспечивается путем сравнения фактических результатов с бюджетным планом. Затем можно исследовать отклонения от бюджета, а причины различий можно разделить на контролируемые и неконтролируемые факторы.

· Позволяет предпринять корректирующие действия при появлении отклонений.

· Мотивирует сотрудников, участвуя в формировании бюджетов.

· Улучшает распределение ограниченных ресурсов.

· Экономия времени управления за счет использования принципа управления по исключениям.

Проблемы с бюджетом

Хотя бюджеты могут быть важной частью любой маркетинговой деятельности, они все же имеют ряд недостатков, особенно с точки зрения восприятия.

· Бюджеты можно рассматривать как устройства давления, навязанные руководством, что приводит к:а) плохие трудовые отношения

б) неточный учет.· Ведомственный конфликт возникает из-за:

a) споры по поводу распределения ресурсов

b) департаменты обвиняют друг друга, если цели не достигаются.· Трудно совместить личные / индивидуальные и корпоративные цели.

· Отходы могут возникать, если менеджеры придерживаются мнения: «Лучше потратить их, иначе мы потеряем». Это часто сочетается с «построением империи» для повышения престижа отдела.

Ответственность по сравнению с контролем, т. Е. Некоторые затраты находятся под влиянием более чем одного человека, например затраты на электроэнергию.

· Менеджеры могут переоценить затраты, чтобы их не обвиняли в будущем, если они потратят слишком много средств.

Характеристики бюджета

Хороший бюджет характеризуется следующим:

· Участие: привлечь как можно больше людей к составлению бюджета.

· Полнота: охват всей организации.

· Стандарты: основывать на установленных стандартах производительности.

· Гибкость: учитывать изменяющиеся обстоятельства.

· Обратная связь: постоянно следить за производительностью.

· Анализ затрат и доходов: это можно сделать на основе продуктовых линий, отделов или центров затрат.

Бюджетная организация и управление:

При организации и администрировании бюджетной системы могут применяться следующие характеристики:

a) Бюджетные центры: Подразделения, отвечающие за подготовку бюджетов. Бюджетный центр может включать в себя несколько центров затрат.b) Бюджетный комитет: Он может состоять из старших членов организации, например руководители и руководители департаментов (с управляющим директором в качестве председателя).Каждая часть организации должна быть представлена в комитете, поэтому должен быть представитель отдела продаж, производства, маркетинга и так далее.

· Координация подготовки бюджетов, включая выпуск руководства.

· Составление графиков подготовки бюджетов

· Предоставление информации в помощь при подготовке бюджета

· Сравнение фактических результатов с бюджетом и исследование отклонений.c) Сотрудник по бюджету: Контролирует бюджетное администрирование. Работа включает:

· взаимодействие между бюджетным комитетом и менеджерами, ответственными за подготовку бюджета

· решение проблем бюджетного контроля

· обеспечение соблюдения сроков

· обучение людей бюджетному контролю.d) Бюджетное руководство:

Этот документ:

· диаграммы организации

· подробные сведения о бюджетных процедурах

· содержат коды счетов для статей расходов и доходов

· графики процесса

· четко определены обязанности лиц, вовлеченных в систему бюджетирования.

В функции бюджетного комитета входит:

В функции бюджетного комитета входит:

Составление бюджета

Во-первых, определите основной бюджетный фактор. Это также известно как ключевой бюджетный фактор или ограничивающий бюджетный фактор и является фактором, ограничивающим деятельность предприятия.Это ограничивает вывод, например продажи, материалы или рабочая сила.

а) Бюджет продаж: включает реалистичный прогноз продаж. Он готовится в единицах каждого продукта, а также в продажной стоимости. К методам прогнозирования продаж относятся:

· мнения продавцов

· исследование рынка

· статистические методы (корреляционный анализ и изучение тенденций)

· математические модели.

При использовании этих методов учитывайте:

· ценовая политика компании

· общие экономические и политические условия

· изменения в населении

· конкуренция

· доходы и вкусы потребителей

· реклама и другие методы стимулирования сбыта

· послепродажное обслуживание

· предлагаемые условия кредита.

b) Производственный бюджет: выражается только в количественном выражении и привязан к бюджету продаж. В обязанности начальника производства входит:

· анализ загрузки предприятий

· бюджеты незавершенного производства.

Если потребности превышают вместимость, он может:

· субподряд

· план сверхурочных

· введение сменной работы

· аренда или покупка дополнительного оборудования

· бюджет закупок материалов как количественный, так и финансовый.

c) Сырье и бюджет закупок:

· Бюджет использования материалов указан в количествах.

· Бюджет закупок материалов является как количественным, так и финансовым.

Факторы, влияющие на a) и b), включают:

· производственные потребности

· планирование уровней запасов

· складские площади

· тенденции цен на материалы.

d) Бюджет рабочей силы: количественный и финансовый. На это влияют:

На это влияют:

· производственные потребности

· количество доступных человеко-часов

· классы требуемой рабочей силы

· ставки заработной платы (профсоюзы)

· потребность в стимулах.

e) Кассовый бюджет: кассовый план на определенный период времени. В нем суммируются ежемесячные поступления и платежи. Следовательно, он выделяет ежемесячные излишки и дефициты наличных денег. Его основные применения:

· для поддержания контроля над денежными потребностями фирмы, например, акции и должники· чтобы позволить фирме принять меры предосторожности и заранее организовать инвестиции и ссуды всякий раз, когда возникает излишек или дефицит денежных средств

· для демонстрации осуществимости планов руководства в денежном выражении

· для иллюстрации финансового воздействия изменений в политике управления, e.грамм. изменение условий кредита, предлагаемого клиентам.

Денежные поступления могут поступать от одного из следующих источников:

· продажа за наличные

· платежи дебиторами

· продажа основных средств

· выпуск новых акций

· получение процентов и дивидендов от инвестиций.

Денежные выплаты могут производиться по одному или нескольким из следующего:

· покупка акций

· выплата заработной платы или других расходов

· покупка основных средств

· выплата процентов, дивидендов или налогообложения.

Этапы подготовки кассового бюджета

i) Шаг 1: ежемесячно составляйте примерный кассовый бюджет. Ниже представлен предлагаемый макет.

Месяц 1 | 2 месяца | 3 месяца | ||

$ | $ | $ | ||

Кассовые поступления | ||||

Расписки дебиторов | ||||

Продажа основных средств | ||||

Кредитов получено | ||||

Поступления от выпуска акций | ||||

Прочие денежные поступления | ||||

Наличные расчеты | ||||

Платежи кредиторам | ||||

Заработная плата | ||||

Выплаты по ссуде | ||||

Капитальные затраты | ||||

Налогообложение | ||||

Дивиденды | ||||

Прочие денежные расходы | ||||

Поступления за вычетом платежей | ||||

Остаток денежных средств на начало периода б / у | Вт | х | Y | |

Остаток денежных средств на конец периода к / ф | х | Y | Z | |

ii) Шаг 2: отсортируйте денежные поступления от дебиторов

iii) Этап 3: прочие доходы

iv) Шаг 4: рассортируйте денежные выплаты поставщикам

v) Шаг 5: установите другие выплаты наличными в месяц

Рисунок 4. 1 показана структура сводного анализа бюджета.

1 показана структура сводного анализа бюджета.

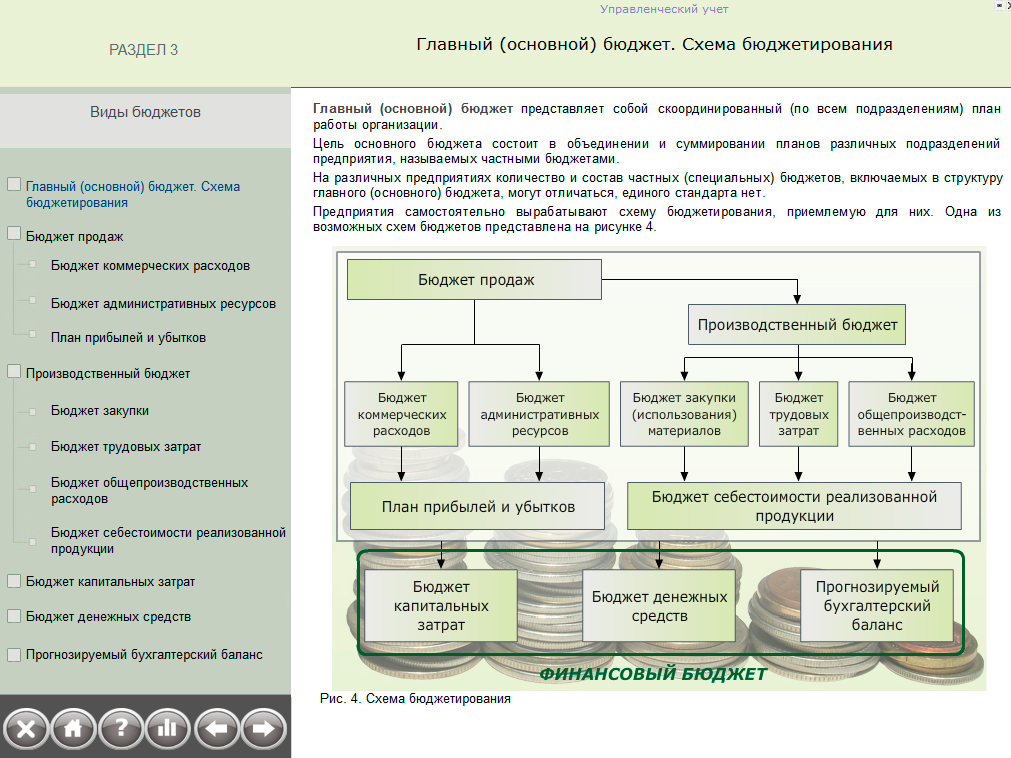

Рисунок 4.1 Состав основного бюджета

ОПЕРАЦИОННЫЙ БЮДЖЕТ | ФИНАНСОВЫЙ БЮДЖЕТ |

состоит из: — | состоит из |

Бюджет P / L в соотв .: получить: | Кассовый бюджет |

Производственный бюджет | Бухгалтерский баланс |

Бюджет материалов | Отчет о денежных средствах |

Бюджет рабочей силы | |

Админ. | |

Бюджет акций |

бюджет

бюджете) Прочие бюджеты:

Сюда входят бюджеты на:

· администрация

· исследования и разработки

· расходы на продажу и распространение

· капитальные затраты

· оборотный капитал (дебиторы и кредиторы).

Основной бюджет (рисунок 4.1) иллюстрирует это. Теперь попробуйте упражнение 4.1.

Упражнение 4.1 Составление бюджета I

Составьте кассовый бюджет для D. Сайте с указанием баланса на конец каждого месяца на основе следующей информации, предоставленной ею за шесть месяцев, закончившихся 31 декабря 19X2 года.

a) Начальные деньги 1200 долларов.

19X2 | 19X3 | |||||||||||

Продажи по 20 долларов за единицу | МАР | ГОДА | МАЙ | ИЮН | ИЮЛ | АВГ | SEP | октябрь | ноя | ДЕК | ЯНВ | ФЕВ |

260 | 200 | 320 | 290 | 400 | 300 | 350 | 400 | 390 | 400 | 260 | 250 | |

Денежные средства получены от продаж через 3 месяца после продажи.

c) Производство в единицах: 240 | 270 | 300 | 320 | 350 | 370 | 380 | 340 | 310 | 260 | 250 |

г) Стоимость сырья 5 долларов за единицу.Из них 80% оплачиваются в течение месяца производства и 20% после производства.

e) Прямые затраты на рабочую силу в размере 8 долларов за единицу оплачиваются в течение месяца производства.

е) Переменные расходы составляют 2 доллара за единицу. Из этой суммы 50% выплачивается в том же месяце, что и производство, и 50% — в месяц, следующий за производством.

g) Постоянные расходы — 400 долларов в месяц, выплата ежемесячно.

з) Оборудование стоимостью 2000 долларов должно быть оплачено в октябре 19X2 года.

i) Получит в наследство 2500 долларов в декабре 19X2 года.

j) Стоимость розыгрыша 300 долларов в месяц.

Пример

Ферма сахарного тростника в районе Ловельд может составить операционный бюджет следующим образом:

· Выращивание

· Орошение

· Полевое обслуживание

· Сбор урожая

· Транспортировка.

При каждой операции будут затраты на рабочую силу, материалы и использование оборудования. Следовательно, например, При сборе урожая они могут включать четыре ресурса, а именно:

· Работа:— резка

— сырье· Тракторы

· Тростниковые прицепы

· Орудия и приспособления.

После определения центров затрат следующим шагом будет количественный расчет ресурсов, которые будут использоваться, и дальнейшая разбивка его на более короткие периоды, например, один месяц или три месяца. Выбранный период важен тем, что чем он короче, тем больший контроль может осуществлять бюджет, но тем больше затраты на подготовку бюджета и отчетность о любых отклонениях.

Количественный бюджет заготовки можно рассчитать, как показано на рисунке 4.2.

Рисунок 4.2 Количественный бюджет заготовки

Сбор урожая | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

Трудовые отношения | ||||

Раскрой | ноль | 9000 тонн | 16000 тонн | 10 000 тонн |

Разное | ноль | 300 человеко-дней | 450 человеко-дней | 450 человеко-дней |

Тракторы | ноль | 630 часов | 1,100 часов | 700 часов |

Тростниковые прицепы | ноль | 9000 тонн | 16000 тонн | 10 000 тонн |

Imp и прочие принадлежности | ноль | 9000 тонн | 16000 тонн | 10 000 тонн |

Каждая единица измерения измеряется в различных количественных единицах — тоннах тростника, человеко-днях и т. Д.-и зависит от индивидуального мнения о том, какое устройство лучше всего использовать.

Д.-и зависит от индивидуального мнения о том, какое устройство лучше всего использовать.

После того, как бюджет в количественном выражении подготовлен, удельные затраты могут быть распределены по отдельным статьям, чтобы составить бюджет для сбора урожая в финансовом выражении, как показано в таблице 4.2.

Расходы на списание

В таблице 4.2 тракторы имеют удельную стоимость 7,50 долларов в час — такие машины, как тракторы, имеют целый ряд затрат, таких как топливо и масло, ремонт и техническое обслуживание, водительские права, водительские права, дорожный налог, страхование и амортизация.Некоторые из затрат являются фиксированными, например амортизация и страхование, тогда как некоторые из них напрямую зависят от использования трактора, например топливо и масло. Другие расходы, такие как ремонт, непредсказуемы и могут быть очень высокими или низкими — приблизительная цифра, основанная на прошлом опыте.

Рисунок 4.3 Смета затрат на уборку урожая

Заготовка предметов | Стоимость единицы | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого |

Трудовые отношения | ||||||

Раскрой | $ 0. | – | 6,750 | 12 000 | 7,500 | 26,250 |

Разное | 2.50 $ в день | – | 750 | 1,125 | 1,125 | 3,000 |

Тракторы | $ 7.50 в час | – | 4,725 | 8,250 | 5,250 | 18,225 |

Тростниковые прицепы | 0,15 долл. | – | 1,350 | 2,400 | 1,500 | 5,250 |

Imp.и сопутствующие товары | 0,25 доллара США за тонну | – | 2,250 | 4,000 | 2,500 | 8,750 |

– | $ 15 825 | 27 775 долларов США | $ 17 875 | 61 475 долларов США |

75 за тонну

75 за тонну США за тонну

США за тонну Таким образом, общие эксплуатационные расходы трактора за год могут быть включены в бюджет, как показано на рисунке 4. 4.

4.

Если трактор используется более 1000 часов, то его эксплуатационные расходы будут чрезмерно возмещены, а при использовании менее 1000 часов будет недовосстановление, то есть в первую очередь получение внутренней «прибыли» а во втором — «проигрыш».

Рисунок 4.4 Стоимость трактора

Стоимость единицы | Стоимость в год (1000 часов) | ||

($) | ($) | ||

Постоянные затраты | Амортизация | 2000. | 2 000,00 |

Лицензия и страховка | 200,00 | 200,00 | |

Драйвер | 100.00 в месяц | 1,200,00 | |

Ремонт | 600. | 600,00 | |

Переменные затраты | Топливо и масло | 2.00 в час | 2 000,00 |

Техническое обслуживание | 3,00 за 200 часов | 1,500,00 | |

7 500. | |||

Количество использованных часов | 1 000,00 | ||

Стоимость за час | 7,50 |

00

00 00 в год

00 в год 00

00 Основной бюджет

Общий бюджет фермы сахарного тростника может быть таким, как показано на рисунке 4.5. Бюджет представляет собой общую цель фермы на год вперед, выраженную в финансовом выражении.

Таблица 4.5 Операционный бюджет фермы сахарного тростника 19X4

1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого | ||

Выручка от тростника | 130 000 | 250 000 | 120 000 | 500 000 | ||

Минус: затраты | ||||||

Выращивание | 37 261 | 48 268 | 42,368 | 55,416 | 183,313 | |

Ирригация | 7 278 | 15 297 | 18 473 90 3 90 90 39111,329 | 52,377 | ||

Полевое техобслуживание | 4,826 | 12,923 | 15,991 | 7,262 | 41,002 | |

Заготовка | – | 15825 | 27,775 | 17,875 | 61,475 | |

Транспорт | – | 14,100 | 24,750 | 15,750 | 54,600 | |

49,365 | 106,413 | 129,357 | 107,632 | 392,767 | ||

Добавить: Начальная оценка | 85,800 | 135,165 | 112,240 | 94260 | 85,800 | |

135,165 | 241 578 | 241 597 | 201 892 | 478,567 | ||

Минус: Заключительная оценка | 135,165 | 112,240 | 94260 | 90,290 | 90,290 | |

Чистая себестоимость урожая | – | 129,338 | 147,337 | 111,602 | 388 277 | |

Избыток брутто | – | 66 200 | 102,663 | 8,398 | 111723 | |

Минус: накладные расходы | 5,876 | 7,361 | 7,486 | 5,321 | 26044 | |

Чистая нерентабельная) | (5 876) | (6,699) | 95,177 | 3077 | 85,679 | |

После подготовки операционного бюджета можно составить еще два бюджета, а именно:

и.ii. Бюджет движения денежных средств, который показывает сумму денежных средств, необходимую для поддержки операционного бюджета. Очень важно, чтобы у бизнеса было достаточно средств для поддержки запланированного операционного бюджета.

Бухгалтерский баланс на конец года.

Бухгалтерский баланс на конец года.Отчетность

В течение года управленческий бухгалтер будет готовить отчеты как можно быстрее после каждого операционного периода, в нашем примере каждый квартал, сопоставляя фактические операционные затраты с затратами, заложенными в бюджет.Этот оператор вычислит разницу между «заложенной в бюджет» и «фактической» стоимостью, которая называется «дисперсией».

Есть много способов подготовки управленческих счетов. Чтобы продолжить наш пример сбора урожая на ферме сахарного тростника, управленческую отчетность на конец третьего квартала можно представить, как показано на рисунке 4.6.

Рисунок 4.6 Управленческая отчетность — фактические затраты в сравнении с бюджетными затратами Управленческая отчетность фермы сахарного тростника 3-й квартал 19X4 г.

Сбор предметов | 3 квартал | С начала года | |||||

Фактический | Бюджет | Разница | Фактический | Бюджет | Разница | ||

Труда | |||||||

— Раскрой | 12 200 | 12 000 | (200) | 19 060 | 18 750 | (310) | |

— Разное | 742 | 1,125 | 383 | 1,584 | 1875 | 291 | |

Тракторы | 9 375 | 8 250 | (1 125) | 13 500 | 12 975 | (525) | |

Тростниковые прицепы | 1,678 | 2400 | 722 | 2 505 | 3,750 | 1,245 | |

Бес и разное | 4 270 | 4 000 | (270) | 6 513 | 6250 | (263) | |

28 265 | 27 775 | (490) | 43 162 | 43 600 | 438 | ||

Здесь фактические затраты на уборку урожая в 3-м квартале составляют 28 265 долларов при бюджете в 27 775 долларов, что указывает на увеличение на 490 долларов, в то время как совокупный показатель за год до настоящего времени показывает общую экономию в 438 долларов. Похоже, что фактические затраты меньше заложенных в бюджет, поэтому уборочные работы проходят в рамках установленного бюджета и удовлетворительно. Однако дальнейший взгляд может показать, что это может быть не так. Бюджет был основан на сокращении тоннажа тростника на 16 000 тонн в 3-м квартале и совокупном тоннаже 25 000 тонн. Если эти тоннажи достигнуты, то заявление будет удовлетворительным. Если фактическое производство было намного выше, чем предусмотрено в бюджете, то эти затраты представляют собой очень значительную экономию, даже если дисперсия показывает лишь незначительную экономию.Точно так же, если фактический тоннаж был значительно меньше предусмотренного в бюджете, то то, что указывается как предельная экономия в расхождении, на самом деле может быть значительным перерасходом.

Похоже, что фактические затраты меньше заложенных в бюджет, поэтому уборочные работы проходят в рамках установленного бюджета и удовлетворительно. Однако дальнейший взгляд может показать, что это может быть не так. Бюджет был основан на сокращении тоннажа тростника на 16 000 тонн в 3-м квартале и совокупном тоннаже 25 000 тонн. Если эти тоннажи достигнуты, то заявление будет удовлетворительным. Если фактическое производство было намного выше, чем предусмотрено в бюджете, то эти затраты представляют собой очень значительную экономию, даже если дисперсия показывает лишь незначительную экономию.Точно так же, если фактический тоннаж был значительно меньше предусмотренного в бюджете, то то, что указывается как предельная экономия в расхождении, на самом деле может быть значительным перерасходом.

Разница в цене и количестве

Просто заявить, что есть расхождения по конкретной статье расходов, на самом деле не имеет большого значения. Большинство затрат складываются из двух элементов — использованного количества и цены за единицу. Разница между фактической стоимостью предмета и его бюджетной стоимостью может быть вызвана одним или обоими этими факторами.Очевидное сходство между запланированными и фактическими затратами может скрыть значительные компенсирующие различия между ценой и использованием.

Разница между фактической стоимостью предмета и его бюджетной стоимостью может быть вызвана одним или обоими этими факторами.Очевидное сходство между запланированными и фактическими затратами может скрыть значительные компенсирующие различия между ценой и использованием.

Например, предположим, что в бюджете предусмотрено 300 человеко-дней из расчета 3,00 доллара на человека в день, что дает общую сметную стоимость в 900,00 долларов. Фактическая стоимость завершения составила 875 долларов США, что означает экономию в 25 долларов США. Дальнейшие исследования могут выявить, что эта работа заняла 250 человеко-дней при ежедневной ставке 3,50 доллара США — благоприятное отклонение в использовании, но очень неблагоприятное отклонение цен. Поэтому руководству может потребоваться изучить некоторые значительные расхождения, выявленные в ходе дальнейшего анализа, которые не выявило бы сравнение общих затрат.Ниже обсуждаются расхождения в цене и использовании для основных статей расходов.

Трудовые отношения

Разница между фактическими затратами на рабочую силу и бюджетными или стандартными затратами на рабочую силу известна как прямая разница в заработной плате. Эта разница может возникать из-за разницы в количестве используемого труда или цене за единицу труда, то есть ставке заработной платы. Отклонение прямой заработной платы можно разделить на:

i) Разница в уровне заработной платы: ставка заработной платы была выше или ниже предусмотренной в бюджете, e.грамм. использование большего количества неквалифицированной рабочей силы или сверхурочная работа по более высокой ставке.ii) Разница в производительности труда: возникает, когда фактическое время, затрачиваемое на конкретную работу, больше или меньше указанного стандартного рабочего времени, например поломка машины.

Материалы

Отклонение стоимости материалов также можно разделить на элементы цены и использования:

i) Разница в цене материала: возникает, когда фактическая цена за единицу больше или меньше заложенной в бюджет.Может быть из-за инфляции, скидок, альтернативных поставщиков и т. Д.ii) Отклонение количества материала: возникает, когда фактическое количество используемого материала больше или меньше количества, указанного в бюджете, например запланированное удобрение из расчета 350 кг на гектар может быть увеличено или уменьшено при внесении фактического удобрения, что приведет к отклонениям в использовании.

Накладные расходы

Опять же, отклонение накладных расходов можно разделить на:

i) Отклонение от объема накладных расходов: там, где накладные расходы учитываются по центрам затрат, производство выше или ниже предусмотренного в бюджете приведет к пере- или неполному поглощению накладных расходов.ii) Разница в накладных расходах: фактические накладные расходы выше или ниже предусмотренных в бюджете для уровня фактически произведенной продукции.

Расчет отклонений цены и использования

Разница в цене и использовании рассчитывается следующим образом:

Разница в цене = (запланированная цена — фактическая цена) X фактическое количество

Разница в использовании = (запланированное количество — фактическое количество) X запланированная цена

Теперь попробуйте упражнение 4.2.

Упражнение 4.2 Расчет отклонений по оплате труда

В бюджете было заложено 200 человеко-дней из расчета 10,00 долларов США в день для выполнения задачи стоимостью 2 000,00 долларов США при фактических затратах 1875,00 долларов США, что составляет 150 человеко-дней при 12,50 долларов США в день. Рассчитать:

i) Разница в цене

ii) Разница в использовании

Кратко прокомментируйте результаты своих расчетов.

Подготовка информации в форме управленческого учета требует больших затрат времени и усилий.Будет очень расточительно, если однажды полученная информация не будет эффективно использоваться.

Эффективная система контроля затрат состоит из пяти частей. Эти:

а) составление бюджетовб) сообщение и согласование бюджетов со всеми заинтересованными сторонами

c) наличие системы бухгалтерского учета, в которой будут регистрироваться все фактические затраты

d) подготовка отчетов, в которых будут сравниваться фактические затраты с бюджетами, с указанием любых отклонений и раскрытием их причин, а также

e) принятие любых соответствующих мер на основе анализа отклонений в d) выше.

Действия, которые могут быть предприняты при обнаружении значительного отклонения, будут зависеть от характера самого отклонения. Некоторые отклонения могут быть выявлены в конкретном отделе, и именно этот отдел может принять корректирующие меры. Другие отклонения может оказаться намного труднее, а иногда и невозможным.

Выявленные отклонения являются историческими. Они показывают, что произошло в прошлом месяце или прошлом квартале, и никакие анализы и обсуждения не могут этого изменить.Однако их можно использовать для влияния на управленческие действия в будущие периоды.

После того, как система бюджетирования проработала какое-то время, появляется тенденция к обоснованию бюджета следующего года со ссылкой на фактические уровни, достигнутые в настоящее время. Фактически, это часть обсуждаемого до сих пор финансового анализа, но надлежащий процесс анализа учитывает все изменения, которые должны повлиять на будущую деятельность компании. Даже используя такую аналитическую базу, некоторые предприятия обнаруживают, что исторические сравнения, и особенно текущий уровень ограничений на ресурсы, могут препятствовать действительно новаторским изменениям в бюджетах.Это может стать серьезным препятствием для бизнеса, потому что бюджет должен составлять первый год долгосрочного плана. Таким образом, если изменения не начнутся в бюджетный период, бизнесу будет сложно добиться прогресса, необходимого для достижения более долгосрочных целей.

Один из способов решения этой проблемы циклического бюджетирования — вернуться к основам и разработать бюджет, исходя из предположения об отсутствии ресурсов (то есть с нулевой базой). Это означает, что все ресурсы должны быть обоснованы, а выбранный способ достижения любых поставленных целей должен быть сопоставлен с альтернативами.Например, в торговом зале будут игнорироваться текущие существующие полевые отделы продаж, и следует разработать оптимальный способ достижения целей продаж на этом конкретном рынке конкретных товаров или услуг. Сюда могут не входить никакие полевые продавцы или команда другого размера, и затем компания должна спланировать, как реализовать эту новую стратегию.

Очевидная проблема этого процесса составления бюджета с нулевой базой — это огромное количество управленческого времени, необходимого для выполнения этого упражнения.Следовательно, некоторые компании выполняют полный процесс каждые пять лет, но в этот год бизнес может практически остановиться. Таким образом, альтернативный способ состоит в том, чтобы тщательно изучать одну область бизнеса каждый год на скользящей основе, чтобы каждый сектор составлял нулевой базовый бюджет каждые пять лет или около того.

Бюджетирование

Бюджетный контроль

Подготовка бюджета

Управленческие действия и контроль затрат

Главный бюджет

Разница в цене и количестве

Центры ответственности

Составление бюджета с нуля

Три навыка, необходимые для новых менеджеров

Что такое бюджетное управление?

Бюджетное управление — это процесс управления и отслеживания доходов и расходов.У компаний часто есть бюджеты для отдельных отделов, а также общий бюджет компании. Руководители отделов часто несут ответственность за управление бюджетом своего отдела. Новые менеджеры могут использовать различные навыки и ресурсы, чтобы быстро освоить управление бюджетом.

Бюджеты часто имеют четыре аспекта:

- Выручка: Выручка — это доход от продаж, инвестиций или других источников. Все доходы должны фиксироваться в бюджете.

- Операционные расходы: Операционные расходы — это расходы, связанные с управлением отделом или бизнесом, такие как содержание оборудования, аренда и коммунальные услуги.

- Капитальные затраты: Капитальные затраты — это вложения в отдел или бизнес. Капитальные затраты могут принимать разные формы, например, новое здание или патент на продукт.

- Расходы на сотрудников: Расходы на сотрудников включают любые расходы, связанные с укомплектованием персоналом, такие как заработная плата и здравоохранение.

В рамках этих четырех категорий менеджеры могут прогнозировать расходы на год или другой заранее определенный период времени и отслеживать расходы, чтобы убедиться, что отдел или компания может покрыть свои расходы.

Связано: Как создать бюджет за 7 шагов

Примеры бюджетного управления

Есть две основные обязанности для успешного управления бюджетом:

- Подготовка бюджета: Подготовка бюджета включает определение расходов, установку лимитов расходов и создание системы отслеживания.

- Отслеживание бюджета: Отслеживание бюджета включает ведение текущего списка всех расходов и доходов, чтобы уравновесить фактические деньги отдела с затратами.

Примером управления бюджетом может быть учет непредвиденных расходов в бюджетном трекере департамента. Неожиданными расходами могут быть любые расходы — от необходимой замены сломанного оборудования до прибыли ниже ожидаемой. Менеджер должен учесть непредвиденные расходы в бюджете, скорректировав расходы в другом месте, чтобы не допустить возникновения дефицита в отделе.

Связанный: Как создать план повышения производительности

Два подхода к управлению бюджетом

Бюджетное управление может осуществляться через кассовый учет или учет по методу начисления.Выбор подходящего стиля бухгалтерского учета будет зависеть от таких факторов, как размер компании, опыт управления бюджетом и статьи бюджета.

- Кассовый учет: Кассовый учет учитывает выручку, когда она появляется на банковском счете, и расходы, когда они оплачиваются и деньги покидают банковский счет.

- Учет по методу начисления: Учет по методу начисления регистрирует выручку, когда она получена, но до того, как она будет переведена на банковский счет, и расходы, когда они выставлены на счет, но до того, как деньги покинут банковский счет.

Средние и крупные корпорации, как правило, используют учет по методу начисления, а более мелкие компании — кассовый учет. Однако важно понимать, как работают и те, и другие, поскольку компании, с которыми вы работаете, могут по-разному управлять своими бюджетами.

Три необходимых навыка для управления бюджетом

Многие навыки упрощают управление бюджетом. Эти три навыка, в частности, упрощают сложную задачу бюджетного управления.

Подготовка бюджета

Составление бюджета на предстоящий год — жизненно важный навык для менеджеров. При составлении годового бюджета учитывайте такие вещи, как бизнес-цели и задачи отдела. Начните с определения накладных расходов, которые необходимо оплатить для функционирования отдела. Затем вы можете подумать о капитальных вложениях, которые могут улучшить работу отдела. Если вы потратите время на подготовку подробного и функционального бюджета, это значительно упростит управление им.

Финансовый анализ

Менеджеры должны понимать, как анализировать финансовое состояние своего отдела и, возможно, всей организации. Прибыли и убытки повлияют на годовой бюджет. Отличный бюджетный менеджер может проверять финансовую отчетность и принимать обоснованные решения по своему бюджету на основе найденной информации.

Финансовое прогнозирование

Финансовое прогнозирование — это процесс определения того, как бизнес или подразделение будет работать в заранее определенное время в будущем.Бюджетное управление должно включать финансовое прогнозирование. Великие менеджеры используют финансовое прогнозирование, чтобы определить, куда им следует вкладывать деньги и где им следует ожидать дополнительных затрат. Это поможет им поддерживать сбалансированный бюджет на год.

Вопросы и ответы по бюджетному менеджменту

Вот некоторые из наиболее часто задаваемых вопросов по управлению бюджетом.

Зачем мне нужен бюджет?

Бюджеты учитывают все прибыли и убытки, понесенные отделом или компанией.Без документа, который планирует и отслеживает доходы и расходы, вы не сможете определить финансовое состояние вашего отдела или компании.

Как мне составить бюджет?

Бюджеты могут иметь несколько форм. Некоторым менеджерам нравится создавать бюджеты с нуля, обычно в электронной таблице, чтобы они были в курсе каждого включенного элемента. Остальным предоставляются шаблоны от коллег из других отделов. Эти менеджеры просто настраивают категории в соответствии с потребностями своего отдела.Чтобы подготовить бюджет, менеджеры должны знать все расходы своего отдела, как операционные, так и капитальные, а также предполагаемый доход.

Могу ли я использовать инструменты для составления бюджета?

Инструменты составления бюджета доступны для помощи менеджерам на каждом этапе бюджетного процесса. Приложения для работы с электронными таблицами — отличный способ пополнить бюджет. Некоторые компании предлагают услуги по составлению бюджета для предприятий, которые могут быть разбиты по отделам, чтобы все менеджеры могли видеть общие затраты и доходы.Для тех менеджеров, которые плохо знакомы с бюджетным менеджментом, в Интернете доступны курсы и тренинги для изучения базовых и передовых методов бухгалтерского учета.

Бизнес-планирование

Индекс прогноза CPA немного снизился, но остался на положительной территории.

Цены на пиломатериалы резко выросли в результате пандемии.Финансовый директор одного жилищного застройщика объясняет, как компания находилась в трудных и непредсказуемых водах.

В этом выпуске рассматриваются результаты исследования AICPA Business and Industry Economic Outlook Survey и их значение для компаний, а обладатель награды «Выдающийся CPA в правительстве» делится своими мыслями о том, как финансовые специалисты и бухгалтеры могут привести к стратегическим изменениям.

Ограничения на поездки привели к увеличению количества оплачиваемых отсутствий на работе и соответствующей ответственности, которая имела последствия для финансовой отчетности, аудита и управления.

Большинство из них планируют сохранить свою нынешнюю недвижимость, но они переосмысливают то, как это пространство могло бы выглядеть.

Эксперты на осенней презентации Совета AICPA по устойчивости объяснили, как базовые ценности могут способствовать успеху в трудные времена, такие как пандемия коронавируса.

Когда услуги необходимы больше всего и когда доходы, вероятно, падают, руководители некоммерческих организаций сталкиваются с большими проблемами.Финансовый руководитель национального координатора делится советами по адаптации.

Уроки, которые корпоративные директора извлекут из пандемии, будут иметь решающее значение для выживания и успеха компании после 2020 года. Этот выпуск подкаста содержит информацию о мышлении членов совета директоров.

Советысобирались более регулярно, более виртуально и подробно изучали темы, которые ранее рассматривались только на высоком уровне.

Компании использовали различные средства для увеличения кредита, экономии денежных средств и снижения налогового бремени для борьбы с разрушительной пандемией. Вот некоторые из тактик, которые использовали крупные публичные компании.

В этой статье обсуждаются способы, которыми местные органы власти могут маневрировать во время эпидемии COVID-19, оказывать услуги своим общинам и готовиться к неопределенному будущему.

Юрист с многолетним опытом консультирования компаний по вопросам антикризисного управления разделяет текущие и будущие правовые риски, которые следует учитывать организациям.

Технологии, демография и регулирование — жесткие тенденции, которые будут иметь длительное влияние на бизнес. Том Худ, CPA / CITP, CGMA, рассказывает, как адаптироваться.

Рита МакГрат, профессор менеджмента Высшей школы бизнеса Колумбийского университета, которая много писала о нарушениях, предвидит изменения в бизнес-стратегии после пандемии COVID-19.

Внезапное появление коронавируса является испытанием для финансовой стабильности и готовности многих компаний к чрезвычайным ситуациям. Но финансовые руководители склонны полагать, что их бизнесы способны пережить шторм.

Руководители бизнеса должны активно разрабатывать планы действий в чрезвычайных ситуациях в ответ на распространение коронавируса.Вот контрольный список для организаций, связанных с сотрудниками, клиентами и поставщиками.

В этой статье даются советы о том, как выжить и даже преуспеть в тяжелые экономические времена.

Значимые и простые для понимания финансовые прогнозы могут устранить разрыв в общении между инвесторами и предпринимателями.

Чему профессионалы FP&A могут научиться из знаменитой игры Суперкубка? И какова роль сторителлинга в FP&A? Узнайте больше в этом выпуске подкаста.

Интеграция управления рисками, финансового планирования и анализа может предложить новые идеи, которые могут повлиять на бизнес-прогнозы.

(PDF) Затратный и управленческий учет в бюджетных организациях в Боснии и Герцеговине

Б. Веледар, А. Гаджо и С. Лалич

310

[2] Чичак, Й. и Вашичек, Д .: Определение Уровень консервативности бухгалтерского учета через

Нечеткую логическую систему.

Business Systems Research 10 (1), 88-101, 2019,

http://dx.doi.org/10.2478/bsrj-2019-0007,

[3] IFAC — IPSASB: Исследование 12: Перспективы Учет затрат для правительства.

http://www.ifac.org/publicsector, по состоянию на 14 ноября 2019 г.,

[4] Morales, S.N .; Мартинес, Л.Р .; Гомес, Дж. А. Х., Лопес, Р. Р., Торрес-Аргуэльес, В .:

Предикторы организационной устойчивости с помощью факторного анализа.

Международный журнал инженерного управления бизнесом 11 (2), 1-13, 2019,

[5] Tyll, L.и Поль П.: Уменьшение роли бухгалтерской информации для инвестиций

Решения.

Международный журнал инженерного управления бизнесом 6, 6-30, 2014 г.,

http://dx.doi.org/10.5772/59956,

[6] Барзелай, М .: Новое государственное управление. Улучшение исследований и политического диалога.

University of California Press, Беркли, 2001 г.,

[7] Verbeeten, F.H.M. и Спекле, Р.Ф .: Управленческий контроль, культура, ориентированная на результат,

,и эффективность государственного сектора: эмпирические данные о новом государственном управлении.

Исследования организации 36 (7), 953-978, 2015,

http://dx.doi.org/10.1177/0170840615580014,

[8] Денхардт Р. и Денхардт Дж .: Новая государственная служба : Служение, а не управление.

Public Administration Review 60 (6), 549-559, 2000,

http://dx.doi.org/10.1111/0033-3352.00117,

[9] Brignall, S. and Modell, S .: An Институциональная перспектива измерения эффективности

и управления в «новом государственном секторе».

Исследования в области управленческого учета 11 (3), 281-306, 2000,

http: // dx.doi.org/10.1006/mare.2000.0136,

[10] Smith, P.C. и Стрит, А .: Измерение эффективности государственных услуг: пределы анализа

.

Журнал Королевского статистического общества: серия A 168 (2), 401-417, 2004,

http://dx.doi.org/10.1111/j.1467-985X.2005.00355.x,

[11 ] Райп, Г. и Ван де Сиджпе, Н .: Измерение и объяснение эффективности государственного управления в

развивающихся странах.

Журнал исследований развития 43 (2), 360-381, 2007,

http: // dx.doi.org/10.1080/00220380601125230,

[12] Каплан, Р.С. и Нортон Д.П .: Организация, ориентированная на стратегию.

Harvard Business School Press, Бостон, 2001,

[13] Каплан, Р.С.: Стратегическое измерение эффективности и управление в некоммерческих организациях

.

Управление и лидерство в некоммерческих организациях 11 (3), 353-370, 2001,

http://dx.doi.org/10.1002/nml.11308,

[14] Нивен, PR: Сбалансированная система показателей: шаг за шагом -Шаг для государственных и некоммерческих агентств.