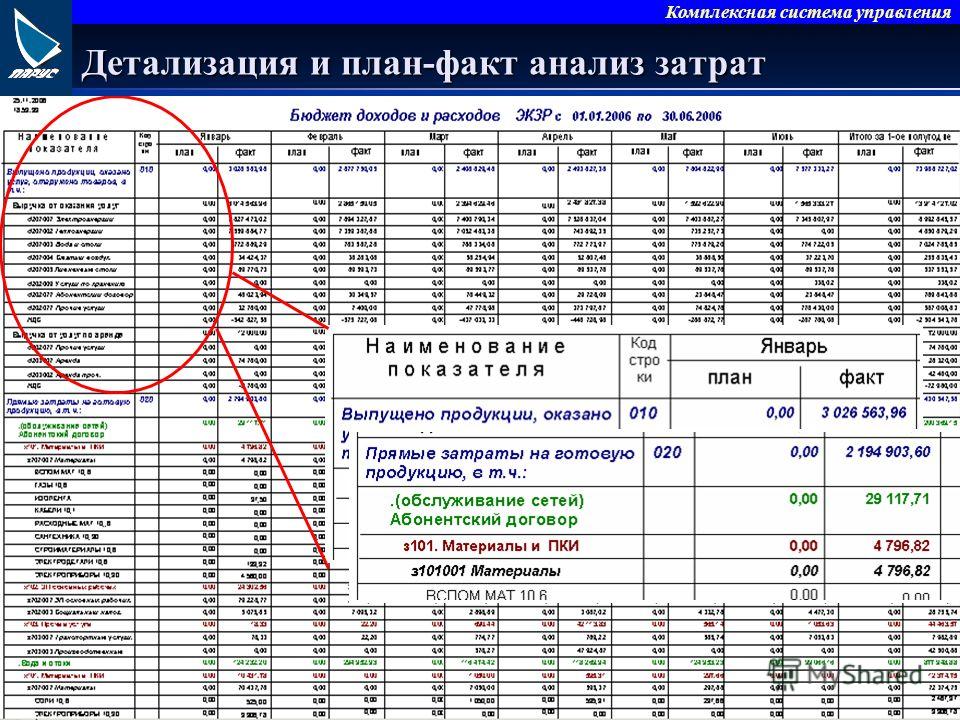

Понятия сметы, бюджета и финансового плана Статьи

« НазадПонятия сметы, бюджета и финансового плана 18.07.2015 20:46Смета – расчет затрат на мероприятие, процесс.

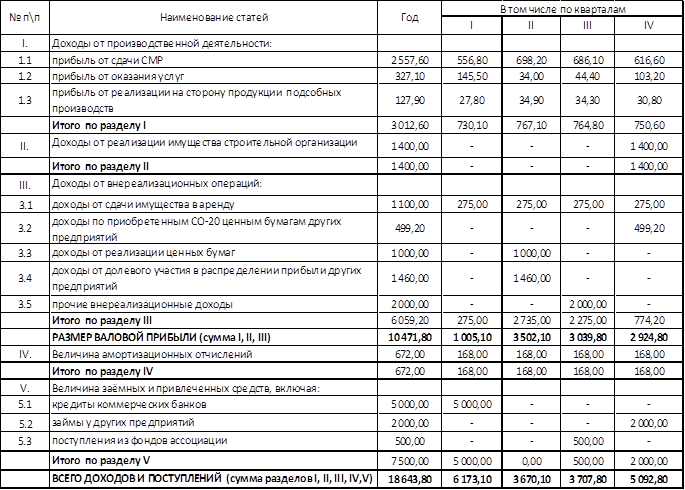

При этом следует иметь в виду, что когда мы говорим о смете доходов и расходов, то это просто иное представление документа. Доходы, как правило, в такой смете показаны по направлениям расходования средств. (См. Таблицу)

Наименование | Поступило от | Поступило от источника 2 | Расход | Остаток |

Оплата труда | 200 | 500 | 600 | 100 |

Расходы на | 100 |

| 50 | 50 |

Приобретение |

| 1000 | 600 | 400 |

Аренда | 250 | 500 | 700 | 50 |

Прочие расходы | 100 |

|

| 100 |

Итого | 650 | 2000 | 1950 | 700 |

Бюджет– таблица доходов и расходов на определенный период, например, год.

Расходная часть бюджета группирует затраты в легко определяемые категории – статьи расхода.

Разница между доходами и доходами показывает экономию или дефицит бюджета. (См. Таблицу)

Наименование дохода/расхода | План | Факт | Баланс |

Доходы |

|

|

|

Грант | 1500 | 1500 |

|

Членские взносы | 200 | 200 |

|

Частные пожертвования | 100 |

| |

Прочие доходы | 850 | 800 | 50 |

Итого доходы | 2650 | 2600 | 50 |

Расходы |

|

| |

Административные расходы | 200 | 200 |

|

Проект 1 | 1650 | 1400 | 250 |

Проект 2 | 1000 | 1000 |

|

Итого расходы | 2600 | 250 | |

Дефицит(-)/Экономия (+) | -200 | 0 | -200 |

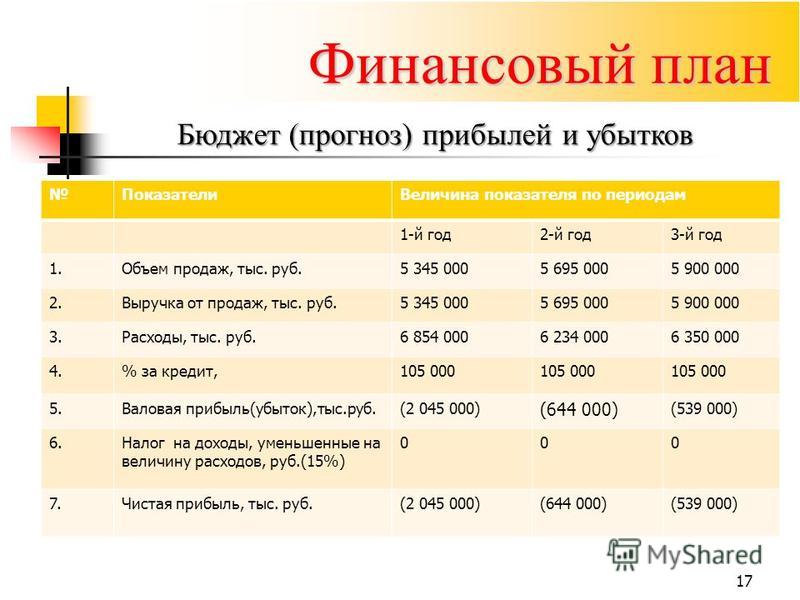

Финансовый план овеществляет в себе решения и политику организации в отношении вида, уровня и приоритетов программных мероприятий, необходимых для решения задач и достижения целей данной организации. В нем находят свое выражение решения, касающиеся распределения как всегда ограниченных ресурсов. Бюджет как таблица является обязательным элементом финансового плана. Но кроме бюджета финансовый план состоит из следующих разделов:

В нем находят свое выражение решения, касающиеся распределения как всегда ограниченных ресурсов. Бюджет как таблица является обязательным элементом финансового плана. Но кроме бюджета финансовый план состоит из следующих разделов:

¨ Обзорный раздел (резюме)

¨ Описание организации

¨ Описание отрасли

¨ Описание деятельности (услуг)

¨ Описание клиентской группы

¨ Описание механизмов предоставления услуг

¨ Календарный план

¨ Финансы (источники доходов и направление расходов).

Такое деление удобно, когда важно делать различие между документами, о которых идет речь, если в текущей работе используются все три вида. Однако, если из контекста ясно, о каком документе идет речь, или детально описано и объяснено, что он собой представляет, то все эти понятия являются синонимами (т.е. близкими по значению выражениями).

Когда мы говорим о смете проекта, то вполне можно употребить слово «бюджет», если в прилагаемом описании указаны правила составления данного документа. Такая же ситуация в работе бухгалтерии. Как правило, бухгалтер использует таблицы доходов и расходов. При этом, если употребляется понятие «смета расходов и доходов организации на год», то оно эквивалентно выражению «годовой бюджет организации». Годовой финансовый план для бухгалтера – это таблица доходов и расходов (т.е. бюджет), так как остальная часть финансового плана, необходимая финансово-управленческому персоналу, в работе бухгалтерии несущественна.

Такая же ситуация в работе бухгалтерии. Как правило, бухгалтер использует таблицы доходов и расходов. При этом, если употребляется понятие «смета расходов и доходов организации на год», то оно эквивалентно выражению «годовой бюджет организации». Годовой финансовый план для бухгалтера – это таблица доходов и расходов (т.е. бюджет), так как остальная часть финансового плана, необходимая финансово-управленческому персоналу, в работе бухгалтерии несущественна.

Для финансового управления разделение значений этих понятий существенно, поэтому мы будем исходить за того, что:

СМЕТА показывает направление расходования средств.

БЮДЖЕТ состоит из доходной и расходной части, которая при сравнении дает результирующий показатель – дефицит или экономию.

ФИНАНСОВЫЙ ПЛАН – полноценный документ, помимо собственно бюджета, включающий календарный план, описание финансовой ситуации организации, цели финансовой стратегии, способы привлечения средств, методы анализа и т.

Для бухгалтера НКО необходимо знать следующее:

- Бюджет утверждается высшим органом управления. Определение финансовых приоритетов является исключительной компетенцией высшего органа управления и не может быть передано другим органам (например, исполнительным- директору или Правлению).

- Бюджет служит для обоснования целевого расходования средств и поэтому, утверждается вначале каждого финансового года.

Бюджет –это и план, и способ организации контроля, в бюджете приводятся доходы и расходы, и на его основе организуется контроль расходования средств в соответствии с утвержденным планом, а также осуществляется анализ финансового состояния организации на текущий момент.

Помимо вышеперечисленных моментов необходимых для бухгалтера, бюджет выполняет еще ряд функций.

Основными функциями бюджета как плана развития будут:

- Планирование операций, обеспечивающих достижение целей организации.

- Координация различных видов деятельности и отдельных подразделений. Согласование интересов отдельных работников и групп в целом по организации.

- Стимулирование руководителей всех рангов в достижении целей своих центров ответственности

- Контроль текущей деятельности, обеспечение финансового планирования.

- Основа для оценки деятельности.

- Средство обучения менеджеров.

Составление годового бюджета — сложный и ресурсозатратный процесс, который должен быть тщательно спланирован. При его составлении учитывается множество параметров, а кроме того, общие цели развития предприятия и внешняя экономическая среда его обитания.

Основные этапы разработки финансового плана охватывают:

- Ознакомление с результатами стратегического планирования. Уяснение общей стратегии и выбранных приоритетных направлений деятельности на конкретный период. Из этого следует, что финансовое планирование не может вестись независимо, оно является стадией стратегического планирования. Финансовый менеджер должен знать о планируемой программной деятельности. В рамках отдельной НКО этот вопрос может решаться разными способами. В первом случае, финансовый менеджер, ответственный за подготовку годового финансового плана, принимает участие в стратегическом планировании и еще на начальном этапе может влиять на процесс принятия решений. Во втором случае, программный директор или руководители отдельных направлений участвуют в процессе финансового планирования и обсуждают с финансовыми специалистами возможности финансового воплощения принятой стратегии организации.

- Формулирование предположений и гипотез о состоянии экономики, тенденциях развития некоммерческого сектора в целом и данной некоммерческой организации в частности.

- Расчет ожидаемых источников финансирования.

- Оценку программных и административных расходов

- Оценку денежных потоков

- Прогнозирование дефицита или экономии бюджета.

Финансовый менеджер должен знать о планируемой программной деятельности. В рамках отдельной НКО этот вопрос может решаться разными способами. В первом случае, финансовый менеджер, ответственный за подготовку годового финансового плана, принимает участие в стратегическом планировании и еще на начальном этапе может влиять на процесс принятия решений. Во втором случае, программный директор или руководители отдельных направлений участвуют в процессе финансового планирования и обсуждают с финансовыми специалистами возможности финансового воплощения принятой стратегии организации.

Финансовый менеджер должен знать о планируемой программной деятельности. В рамках отдельной НКО этот вопрос может решаться разными способами. В первом случае, финансовый менеджер, ответственный за подготовку годового финансового плана, принимает участие в стратегическом планировании и еще на начальном этапе может влиять на процесс принятия решений. Во втором случае, программный директор или руководители отдельных направлений участвуют в процессе финансового планирования и обсуждают с финансовыми специалистами возможности финансового воплощения принятой стратегии организации.

Работа по подготовке годового бюджета должна вестись как программным так и финансовым персоналом в тесном взаимодействии.

Кем и в какие сроки эта работа осуществляется каждая организация вправе определить самостоятельно.

Важно помнить, что к заседанию высшего органа управления НКО финансовый план уже должен быть подготовлен и представлен на рассмотрение членов высшего органа управления. Поэтому процедура подготовки документа должен начинаться задолго до этого срока.

Если срок утверждения годового бюджета определить на конец декабря, то процедуру планирования и разработки документа необходимо начать не позднее октября-ноября текущего года.

Мы уже не раз говорили, о том, что процедуру бюджетного процесса каждая организация вправе определить самостоятельно, о том, что ряд проблем и конфликтных ситуаций, возникающих при составлении бюджета может быть решена путем создания механизма составления финансового плана. Этот механизм целесообразно разработать, обсудить и представить в виде процедур, чтобы использовать в дальнейшем в работе организации, внося в него необходимые изменения, если потребуется, а не разрабатывать механизм каждый раз заново.

Попробуем определить круг вопросов, которые должны быть отражены в данных процедурах.

- Компетенция органов управления и исполнительных органов

Например, составление и исполнение бюджетов являются функциями администрации (правления, исполнительной дирекции), а рассмотрение, утверждение и контроль исполнения бюджетов являются функциями высшего органа управления НКО.

- Сроки разработки бюджета

Например, решение о начале работы над составлением проекта бюджета принимает руководитель высшего исполнительного органа НКО, не позднее, чем за 3 месяца до начала соответствующего финансового года.

- Порядок разработки бюджета

Руководитель высшего исполнительного органа НКО организует поэтапную работу по составлению проекта бюджета.

Основные этапы были рассмотрены нами выше, руководитель определяет ответственных и сроки выполнения каждого из этапов.

- Срок рассмотрения проекта финансового плана

Рассмотрение проекта финансового плана начинается не позднее, чем за месяц до начала финансового года (или до заседания высшего органа управления)

- Процедура предварительного рассмотрения

Материалы финансового плана высылаются членам высшего органа управления на рассмотрение, в течение 15 дней каждый из членов высшего органа управления может прислать свои замечания и изменения в письменном виде. Изменения включаются в проект и решение о внесении или невнесении изменений принимается на заседании высшего органа управления НКО путем голосования.

Изменения включаются в проект и решение о внесении или невнесении изменений принимается на заседании высшего органа управления НКО путем голосования.

И так далее. Каждая организация может включать те или иные вопросы и этапы разработки финансового плана в бюджет, в зависимости от структуры организации, сложностей коммуникации между участниками, вовлеченными в процесс бюджетирования и т.д.

Дальнейшее уточнение годового бюджета может производиться разными способами.

Бюджет может уточняться по направлениям деятельности:

-бюджет основной уставной деятельности НКО

-бюджет по предпринимательской деятельности

-бюджет по каждому проекту

-смета конкретного мероприятия в рамках проекта

и т.д.

Бюджет может детализироваться по временному признаку:

Годовой

Квартальный

Месячный

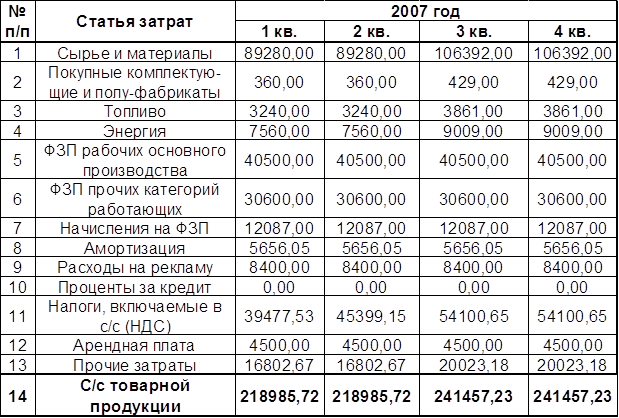

При формировании перечня статей, включаемых в бюджеты некоммерческая организация должна помнить о том, что даже для самой сложной и многоступенчатой структуры 15 статей затрат больше, чем достаточно. При выборе метода группировки и классификации важно не применять все возможные, а найти наиболее оптимальный для целей управления вариант. Т.е. выбрать группу статей, при применении которой для учета затрат организации проще всего осуществлять оперативное управление, изменять структуру расходов, принимать управленческие решения, составлять отчеты.

При выборе метода группировки и классификации важно не применять все возможные, а найти наиболее оптимальный для целей управления вариант. Т.е. выбрать группу статей, при применении которой для учета затрат организации проще всего осуществлять оперативное управление, изменять структуру расходов, принимать управленческие решения, составлять отчеты.

Выбрать этот перечень важно, чтобы не загромождать данные учета. Так как учет является информационной базой для управления.

В этой связи, хотелось бы еще раз напомнить, что требование раздельного учета по каждому из источников целевых средств вовсе не требует введения отдельной статьи в общий бюджет для целей управления.

НКО нужно выбрать группу статей и все бюджеты разных проектов формировать в соответствии с этой группировкой. С таким бюджетом достигнуть целей финансового управления гораздо проще.

Вот, например, как может выглядеть смета организации в целом, с разбивкой по разным проектам.

Статья расхода/источник финансирования | Членские взносы | Фонд А | Частные пожертвования | Итого |

Оплата труда | 100 | 2000 | 500 | 2600 |

Оборудование |

|

| 1000 | 1000 |

Аренда | 1500 |

|

| 1500 |

Проведение конференции |

| 2500 |

| 2500 |

Расходные материалы |

| 500 | 600 | 1100 |

Коммуникационные расходы | 100 | 500 | 100 | 700 |

Итого | 1700 | 5500 | 2200 | 9400 |

А вот как может выглядеть тот же самый бюджет, если группа расходов не определена в целом по организации, а составляется отдельный бюджет по разным проектам.

Статья расхода | Сумма |

Членские взносы на проект 1 |

|

Оплата труда | 100 |

Аренда | 1500 |

Расходы на связь | 100 |

Итого | 1700 |

Проект Фонда А |

|

Заработная плата персонала | 2000 |

Проведение конференции | 2500 |

Расходные материалы | 500 |

Коммуникационные расходы | 500 |

Итого | 5500 |

Проект 3 на средства частных пожертвований |

|

Привлеченные специалисты | 500 |

Оборудование | 1000 |

Офисные материалы | 600 |

Оплата телефона | 100 |

Итого | 2200 |

ВСЕГО | 9400 |

Структура распределения расходов организации, как правило, включает:

— общее управление и расходы на административные нужды;

— увеличение основных фондов организации;

— другие прямые функции, включая программы и проекты, выполняемые в рамках соглашений по целевым средствам.

Комментарии

Комментариев пока нет

Пожалуйста, авторизуйтесь, чтобы оставить комментарий.Как составить бизнес-план: пошаговая инструкция, советы и рекомендации

Dmytro Leiba Обновлено Loading…Выражаясь простым языком, бизнес-план — это документ, который определяет цели вашего бизнеса и описывает способы достижения этих целей. В этом руководстве я подробно опишу все этапы составления бизнес-плана, который поможет вам открыть успешное дело. Хорошо продуманный бизнес-план является залогом успеха для любого предпринимателя, какие бы цели он перед собой ни ставил — от привлечения инвестиций до разработки плана стратегического роста компании.

Содержание:

Вот четыре основных правила составления бизнес-плана:

1.

Будьте кратки.

Будьте кратки.Ваш бизнес-план должен быть кратким и лаконичным. Это требование объясняется двумя причинами:

- Ваш бизнес-план должен быть таким, чтобы у читателя возникало желание прочесть его полностью. Кто захочет тратить время на документ, насчитывающий 40 (а иногда и все 100) страниц?

- Являясь инструментом, способствующим росту и развитию бизнеса, бизнес-план должен меняться вместе с вашей компанией. С объемным документом сложнее работать, а это значит, что слишком длинный бизнес-план, скорее всего, будет покрываться пылью на полке.

2. Изучите свою аудиторию.

Пишите бизнес-план на языке, который будет понятен вашей целевой аудитории. Например, если ваша компания работает в области науки, а ваши потенциальные инвесторы не понимают сложную терминологию, вы должны подстроиться под нужды своих инвесторов.

Вот пример слишком сложной формулировки:

«Наша технология представляет собой комплектующее устройство с одним соединением для аппаратов СИПАП. Подключаясь к аппарату СИПАП, наш продукт обеспечивает не инвазивную вентиляцию с поддержанием двойного давления».

Подключаясь к аппарату СИПАП, наш продукт обеспечивает не инвазивную вентиляцию с поддержанием двойного давления».

Упрощенная формулировка:

«Наш продукт представляет собой простое в использовании устройство, которое заменяет традиционные медицинские аппараты искусственной вентиляции и не требует подключения к электросети. Стоимость нашего продукта составляет 1/100 от стоимости традиционного аппарата искусственной вентиляции».

Ориентируйтесь на инвесторов. Описывайте свой продукт как можно проще и избегайте сложных терминов. Более подробную информацию лучше вынести в приложения.

3. Не бойтесь.

Большинство предпринимателей не являются экспертами в области ведения бизнеса. У них нет специального образования, и они вынуждены учиться по ходу дела. Составление бизнес-плана может показаться неподъемной задачей, но это не так. Если вы знаете и любите то, чем хотите заниматься, для вас не составит труда написать хороший бизнес-план и корректировать его по мере развития вашего проекта.

Более того, вовсе не обязательно сразу создавать полноценный, подробный бизнес-план, структура которого будет описана в этой статье. Лучше начать с простого одностраничного бизнес-плана и на его основе составить более детальный документ.

4. Посмотрите пример бизнес плана.

Перед тем как написать бизнес план, лучше посмотреть на образец бизнес плана компании в своей отрасли (кафе, салон красоты, автомойка, интернет магазин). Вы сможете понять как он должен выглядеть, как правильно сделать расчеты, что включить в бизнес план, особенности отрасли и т.п. Примеры готовых бизнес-планов вы можете найти и скачать здесь. Также вы можете поискать примеры в Интернете — просто введите в строку поиска, например «бизнес план кофейни» или «бизнес план парикмахерской».

Шесть пунктов, которые должны присутствовать в бизнес-плане

Разобравшись с основными правилами написания бизнес-плана, перейдем к описанию структуры документа. В оставшейся части этой статьи я расскажу о том, что нужно и не нужно включать в свой бизнес-план, перечислю основные показатели финансовых прогнозов и приведу ссылки на дополнительные ресурсы, которые помогут вам составить грамотный документ.

Помните, что ваш бизнес-план — это не какой-то скучный документ, который не имеет ничего общего с практикой. Хороший бизнес-план — это инструмент, который способен помочь вам построить более эффективный и прибыльный бизнес. Это гибкий документ, к которому вы будете время от времени возвращаться. По мере того, как вы будете узнавать своих клиентов, выявлять сильные и слабые стороны тех или иных маркетинговых стратегий, оценивать точность бюджетного планирования и прогнозов, вы будете постоянно вносить изменения в свой бизнес-план. Ваш бизнес-план определяет цели, которых вы хотите достичь, и вы должны использовать его для того, чтобы отслеживать проделанную работу и корректировать свой курс.

1. Резюме

Бизнес-план начинается с резюме — краткого описания вашего бизнеса и планов. Резюме должно занимать не более 1-2 страниц. В некоторых документах эта глава приводится последней.

2. Возможности

В этой главе вы должны рассказать, что вы хотите продавать и как вы собираетесь решить проблему (удовлетворить определенную потребность) вашего рынка. Также здесь необходимо уделить внимание описанию целевой аудитории и основных конкурентов.

3. Реализация

Как вы собираетесь использовать существующую возможность и запустить на ее основе свой бизнес? Здесь вы должны описать свой маркетинговый план, план продаж, операционную деятельность и показатели успеха.

4. Команда и компания

Помимо привлекательных идей, инвесторы также ищут хорошие команды специалистов. В этой главе вы должны рассказать о тех, кто уже работает в вашей компании, а также перечислить специалистов, которых вы планируете набрать в свою команду. Если ваш проект уже запущен, укажите информацию об организационно-правовой форме и местоположении вашей компании, а также кратко опишите историю ее создания и развития.

5. Финансовый план

Любой бизнес-план должен включать в себя финансовый прогноз, подробнее о котором мы поговорим чуть позже.

6. Приложение

В приложениях размещаются изображения продукции и дополнительная информация.

Теперь рассмотрим каждую главу более подробно и постараемся составить такой бизнес-план, который бы произвел благоприятное впечатление на ваших потенциальных инвесторов и кредиторов.

Резюме

В резюме вы знакомите людей со своей компанией, рассказываете о своем роде деятельности и объясняете, что вы хотите получить от своих читателей. Поскольку это самая первая глава, которую будут читать потенциальные инвесторы, то лучше писать ее в последнюю очередь. Почему? Уже описав другие аспекты своего бизнеса, вы будете иметь более четкое представление о своем проекте и, следовательно, сможете составить более точное и лаконичное резюме. Резюме должно подытожить весь бизнес-план, поэтому начинайте с главы «Возможности» и возвращайтесь к написанию резюме, когда весь документ уже будет готов. В идеале, резюме должно выступать в качестве отдельного документа, в котором кратко сформулированы наиболее важные аспекты, подробно описанные в вашем бизнес-плане. Зачастую, чтобы оценить проект, инвесторам достаточно ознакомиться только с резюме. Если резюме им понравилось, они попросят вас предоставить бизнес-план целиком, организовать презентацию или запросят другую интересующую их информацию.

Таким образом, резюме является наиболее важной главой бизнес-плана, от которой зависит успех всего вашего проекта. Поэтому постарайтесь изложить информацию как можно более кратко и понятно. Выделите основные аспекты вашего бизнеса, но при этом не вдавайтесь в детали. Объем резюме не должен превышать 1-2 страниц. Это должна быть своего рода приманка, которая вызовет у инвесторов интерес к вашему проекту и желание познакомиться с ним поближе.

Основные составляющие хорошего резюме:

Краткое описание бизнеса в одном предложении

В самом верху страницы, прямо под названием вашей компании, выразите суть вашего бизнеса в одном предложении. Это может быть слоган, но все же лучше указать, чем занимается ваша компания.

Проблема

Каждый бизнес решает определенную проблему рынка путем удовлетворения спроса на тот или иной товар, или услугу. В одном-двух предложениях опишите проблему, которую вы намереваетесь решить.

Решение

Решение — это ваш продукт или услуга. Каким образом вы собираетесь решить существующую проблему?

Целевой рынок

Каков портрет вашего идеального покупателя? Сколько покупателей могут быть заинтересованы в вашем продукте? Постарайтесь предоставить как можно более точную информацию.

Если вы занимаетесь производством обуви, это не значит, что ваша целевая аудитория включает в себя абсолютно всех людей (потому что ноги есть практически у всех).. Ваша деятельность должна быть нацелена на определенный сегмент рынка, например, на бегунов или мужчин, следящих за модой. Так вам будет намного проще разработать соответствующую маркетинговую стратегию и стратегию продаж, а также привлечь потенциальных покупателей, которые могут быть заинтересованы в вашей продукции.

Конкуренция

Как ваша целевая аудитория решает существующую проблему? Имеются ли на рынке альтернативы или заменители отсутствующего продукта? Конкуренты есть у любой компании, и в своем резюме вам необходимо уделить должное внимание и этому аспекту вашего бизнеса.

Команда

Кратко опишите свою команду. Обоснуйте, почему вы и ваша команда сможете с успехом реализовать свою идею на рынке. Помните, что для инвесторов команда важна даже больше, чем идея. Без сильной команды даже самая привлекательная идея не получит достойной реализации.

Финансовый план

Приведите основную информацию из вашего финансового плана. В идеале, это должна быть диаграмма, наглядно демонстрирующая ваши планируемые продажи, расходы и рентабельность. Если ваша бизнес-модель (т.е. то, как вы собираетесь зарабатывать деньги) требует дополнительного пояснения, эта глава отлично подойдет для такой цели.

Финансирование

Если вы ищете средства для запуска или развития своего бизнеса, вы должны описать свои потребности в резюме. О сроках потенциального инвестирования задумываться пока не стоит, поскольку такие вопросы обычно обсуждаются на более поздних этапах обсуждения проекта. Пока вам нужно лишь указать, сколько денег потребует ваш проект.

Основные этапы и проделанная работа

Наконец, мы подошли к последней важной части резюме. Расскажите о том, что уже сделано, а также укажите основные цели (этапы), которых вы собираетесь достичь. Будет отлично, если вы продемонстрируете инвесторам, что у вас уже есть покупатели, которые заинтересованы в вашем продукте, или уже покупают его. Если вы пишете бизнес-план для внутреннего использования, то вы можете значительно сократить объем резюме или вовсе опустить эту главу. В этом случае вы можете не приводить информацию о руководящем составе, финансировании и уже проделанной работе. По сути, внутренний план создается как описание стратегического развития компании, чтобы все члены команды знали, к чему необходимо стремиться.

Возможности

Эту главу можно назвать сердцем вашего бизнес-плана. Здесь вы должны подробно описать существующую проблему и ее решение, а также рассказать, кто является вашими потенциальными покупателями и как ваш товар или услуга впишутся в конкурентную среду. Также укажите, чем ваше решение отличается от других подобных решений и как вы планируете расширять свою линейку продуктов в будущем.

Поскольку читатели уже ознакомились с вашим резюме, они уже кое-что знают о вашем проекте. Тем не менее, это не умаляет важности главы «Возможности», поскольку здесь вы предоставляете более детальную информацию и даете ответы на дополнительные вопросы, которые не были рассмотрены в Резюме.

Проблема и решение

Начните этот раздел с описания проблемы своих потенциальных клиентов, которую вы хотите решить. Чего сейчас не хватает вашим потенциальным клиентам? Как они решают свои проблемы? Может быть, существующие решения слишком дорогие или неудобные?

Описание проблемы, которую вы намереваетесь решить во благо своих потенциальных клиентов, представляет собой ядро вашего бизнес-плана и напрямую влияет на ваш успех. Если вы не можете четко выделить проблему, вы не сможете предоставить жизнеспособную бизнес-концепцию, которая могла бы заинтересовать инвесторов. Как понять, что вы действительно можете решить проблему, которая доставляет покупателям неудобства? Выключите компьютер, выйдите на улицу и поговорите со своими потенциальными клиентами. Убедившись, что данная проблема действительно существует, расскажите им о решении, которое вы предлагаете. Что думают люди о вашем решении? Уделив внимание проблеме целевого рынка, переходите к описанию разработанного вами решения. Иными словами, подробно расскажите о товаре или услуге, которую вы намерены предложить покупателям. Что представляет собой ваш продукт и как вы будете его предлагать? Каким образом он решит проблему ваших потенциальных клиентов? Для некоторых товаров и услуг не лишним будет привести конкретные случаи и ситуации, в которых может использоваться данный товар или услуга. Так вы доступно объясните потенциальному покупателю, как взаимодействовать с предлагаемым решением и как оно может улучшить качество его жизни.

Целевой рынок

Разобравшись с проблемой и ее решением, сконцентрируйте внимание на своем целевом рынке. Кому вы собираетесь продавать свой товар или услугу? То, насколько подробно вы будете описывать свой целевой рынок, зависит от характера вашего бизнеса и типа вашего бизнес-плана. Но в любом случае вы должны иметь четкое представление о том, кто ваши потенциальные покупатели и каково их примерное количество. Если число потенциальных клиентов невелико, это ставит под вопрос целесообразность вашего проекта. Если вы собираетесь проводить полноценный анализ рынка, ему должно предшествовать небольшое исследование: вам нужно определить целевые рыночные сегменты и размер каждого из них. Рыночный сегмент — это группа людей (или компаний), которые могут быть заинтересованы в покупке вашего товара или услуги.

Здесь мы хотим предостеречь вас от распространенной ошибки: ваш целевой рынок это не «все покупатели». В качестве примера возьмем обувную компанию. Теоретически, такая компания могла бы заявить, что их целевой рынок — это все люди, у которых есть ноги. Но в реальной жизни, чтобы выжить на рынке, компания должна сконцентрировать свое внимание на определенном сегменте рынка — спортсменах, бизнесменах, семьях с детьми и т.д.

ОДР, СДР, ЛДР

Хороший бизнес-план обязательно выделяет целевые рыночные сегменты и содержит данные, характеризующие темпы роста каждого сегмента. Стандартные показатели ОДР, СДР и ЛДР позволяют определять размеры целевых рынков, используя как подход «сверху вниз», так и подход «снизу вверх».

Начнем с определений:

- ОДР: Это ваш Общий Доступный Рынок (все, кому вы хотели бы предложить свой продукт)

- СДР: Это ваш Сегментированный Доступный Рынок (часть ОДР, которую вы собираетесь таргетировать)

- ЛДР: Это ваша Доля Рынка (часть СДР, которой вы действительно предложите свой продукт, в частности — в первые несколько лет).

Определив свои основные рыночные сегменты, укажите тенденции, господствующие на каждом рынке. Например, рынок сужается или расширяется? Опишите потребности и предпочтения каждого рынка, а также изменения, которые его ждут.

Теперь можете приступать к составлению портрета идеального покупателя в каждом рыночном сегменте. Идеальный покупатель это усредненный образ представителя вашего рынка, который должен иметь имя, пол, уровень дохода, предпочтения и так далее. После выделения рыночных сегментов составление портрета идеального покупателя может показаться лишней работой, однако это не так. Такой портрет станет для вас полезным инструментом, который поможет вам разработать маркетинговые мероприятия для привлечения идеальных покупателей.

Ключевые покупатели

Заключительная часть этой главы должна быть посвящена ключевым покупателям. Эту информацию необходимо указывать только тем компаниям, которые работают с очень небольшим числом клиентов. Обычные же компании, которые продают товары и услуги преимущественно рядовым потребителям, могут пропустить этот раздел. Если вы продаете товары или услуги другим компаниям, у вас наверняка должно быть несколько ключевых клиентов, от которых зависит успех вашего бизнеса, и которые задают тенденции в вашей нише. Завершая главу «Целевой рынок», расскажите о таких клиентах и опишите их значимость для вашего бизнеса.

Конкуренция

После описания целевого рынка переходите к описанию своей конкурентной среды. Какие еще компании предлагают свои товары или услуги, пытаясь решить проблемы покупателей? Каковы ваши преимущества над конкурентами?

В бизнес-планах такая информация часто представлена в виде «конкурентной матрицы», в которой проводится сравнение решений конкурентов с вашим решением. Простая конкурентная матрица представляет собой таблицу, в которой по вертикали перечисляются конкуренты, а по горизонтали — критерии сравнения. Если решение конкурента соответствует определенному критерию, на пересечении соответствующих строки и столбца ставится отметка. Ваша основная задача — показать, что ваше решение отличается от предложений от других компаний или превосходит их. Инвесторам будет интересно узнать, какими конкурентными преимуществами вы обладаете, и как вы планируете дифференцировать свое решение.

Многие предприниматели допускают серьезную ошибку, утверждая, что у них нет конкурентов. Запомните, что конкуренты есть у любого бизнеса. Это не обязательно «прямая конкуренция», когда другая компания предлагает решение, похожее на ваше. Часто речь идет о «непрямой конкуренции», когда потребители находят совершенно другие решения своей проблемы. Например, когда Генри Форд только начинал продавать свои машины, у него почти не было прямых конкурентов в лице других автопроизводителей. Тем не менее, Форду пришлось конкурировать с другими видами передвижения (лошадьми, велосипедами, поездами и пешими прогулками). В то время все это были альтернативные способы решения проблемы перемещения из одной точки в другую.

Будущие продукты и услуги

Все предприниматели строят планы относительно того, как будет развиваться их бизнес в случае успеха.

Хотя любому предпринимателю приятно помечтать о возможностях расширения своего бизнеса, постарайтесь не увлекаться. Поделитесь своими планами на будущее в одном-двух абзацах, чтобы показать инвесторам, в каком направлении вы хотите развиваться. Воздержитесь от детального описания долгосрочных планов, ведь сейчас никто не может гарантировать, что они действительно будут воплощены в жизнь. Вместо этого вы должны сконцентрироваться на своих текущих товарах или услугах.

Реализация

Завершив со всесторонним описанием рыночных возможностей, расскажите инвесторам о том, как вы собираетесь реализовывать свои идеи на практике. В этом разделе необходимо уделить внимание следующим аспектам: маркетинг и продажи, операционная деятельность, показатели успеха и основные этапы развития, которых вы планируете достичь.

Маркетинг и продажи

Маркетинговый план и план продаж описывают, как вы собираетесь вывести товар или услугу на свои целевые рынки, как вы планируете продавать свой продукт этим целевым рынкам, какую схему ценообразования вы будете использовать, и какие мероприятия и виды сотрудничества будут необходимы для достижения успеха. Прежде чем приступать к написанию маркетингового плана, вы должны четко определить свои целевые рынки и обрисовать портрет вашего идеального покупателя (покупателей). Без четкого представления о том, кому вы будете продавать свой продукт, ваш маркетинговый план окажется бесполезен.

Позиционирование

Первая часть вашего маркетингового плана должна быть посвящена позиционированию вашей компании и товара/услуги. Позиционирование — это то, как вы будете представлять свою компанию потенциальным клиентам. Например, вы предлагаете бюджетное решение или являетесь брендом премиум-класса? Вы предлагаете продукт, которого нет ни у одного из ваших конкурентов?

Прежде чем начинать разрабатывать стратегию позиционирования, проанализируйте текущую рыночную ситуацию и ответьте на следующие вопросы:

- Вы предлагаете какие-нибудь выгоды или преимущества, которых нет у ваших конкурентов? Если да, то какие?

- В чем заключаются основные потребности ваших покупателей?

- Как позиционируют себя ваши конкуренты?

- Как вы планируете выделиться на фоне конкурентов? Почему покупатели должны предпочесть именно ваш продукт?

- Какое место вы отводите своей компании в сложившейся конкурентной среде?

Ответив на эти вопросы, вы можете начинать обдумывать стратегию позиционирования. Ваша стратегия позиционирования не обязательно должна быть объемной и очень подробной. Вам нужно объяснить, какое положение ваша компания займет на конкурентном рынке и чем ваше ценностное предложение отличается от того, что предлагают покупателям ваши конкуренты.

Вот примерные формулировки, которые можно использовать в своей стратегии позиционирования:

Для [описание целевого рынка], которые [потребности целевого рынка], [этот продукт] [как продукт удовлетворяет существующие потребности]. В отличие от [основные конкуренты], он [наиболее важная отличительная особенность].

Ценообразование

Определившись со стратегией позиционирования, можно приступать к рассмотрению ценовых вопросов. В большинстве случаев ваша стратегия позиционирования будет выступать основным фактором в формировании цен на ваши товары/услуги. Являясь носителем информации, цена способна рассказать покупателям о том, как вы позиционируете свой продукт. Если вы предлагаете продукт премиум-класса, покупатели мгновенно узнают это по цене.

Процесс определения цены скорее сравним с искусством, нежели с наукой. Тем не менее, он подчиняется некоторым универсальным правилам:

- Покрытие издержек. Из этого правила бывают исключения, но в большинстве случаев вы должны требовать за продукт больше, чем вам пришлось потратить на его производство.

- Первичные и вторичные источники дохода. Основная цена может не быть вашим основным источником дохода. Например, вы можете продавать продукт по себестоимости (или даже дешевле), но брать намного больше за дальнейшее контрактное обслуживание.

- Соответствие рыночной ситуации. Ваши цены должны соответствовать спросу и ожиданиям потенциальных клиентов. Установив слишком высокую цену, вы можете не найти покупателей для своего продукта. А если ваша цена окажется слишком низкой, ваше предложение рискует оказаться недооцененным.

3 подхода к ценообразованию

- Издержки-плюс. Вы можете формировать цены с учетом нескольких факторов. Подход «издержки-плюс» означает, что вы определяете уровень своих издержек и устанавливаете цену, которая превышает этот уровень. Такой подход популярен в сфере производства, где покрытие первоначальных издержек играет решающую роль в успехе компании.

- Рыночное ценообразование. Другой взгляд на конкурентную среду и ценообразование основывается на ожиданиях рынка. В зависимости от того, как вы позиционируете свой продукт, вы можете работать в высоком или низком ценовом сегменте определенного рынка.

- Стоимостное ценообразование. Используя этот подход, вы определяете цену на основании того, какое количество стоимости вы предлагаете своим покупателям. Например, вы предлагаете услуги по уходу за газоном занятым людям, у которых нет на это времени. Если вы экономите им 1 час в неделю и час их работы стоит $50, то вы можете оценить свои услуги в $30 в час.

Продвижение

Разобравшись с позиционированием и ценообразованием, можно переходить к стратегии продвижения. Стратегия продвижения описывает, как вы собираетесь взаимодействовать со своими потенциальными и существующими покупателями. При этом вы должны уметь определять стоимость продвижения и объем продаж, которое оно способно сгенерировать. В долгосрочной перспективе поддерживать неэффективные стратегии продвижения становится крайне невыгодно.

Ваша стратегия продвижения должна охватывать несколько аспектов:

Упаковка

То, как упакован ваш товар, оказывает прямое влияние на решение о покупке. Если на упаковке имеются изображения, не поленитесь включить их в свой бизнес-план. Описывая упаковку своего товара, ответьте на следующие вопросы:

- Ваша упаковка соответствует вашей стратегии позиционирования?

- Как ваша упаковка передает ваше ценностное предложение?

- Как смотрится ваша упаковка на фоне упаковки конкурентов?

Реклама

Ваш бизнес-план должен описывать, на какие виды рекламы вы собираетесь тратить свой бюджет. Например, вы планируете запустить рекламу в Интернете или на традиционных медиа-площадках? Особое внимание в рекламной стратегии должно быть уделено оценке эффективности вашей рекламы.

Связи с общественностью

Освещение вашего продукта в СМИ — это отличный способ охвата целевой аудитории. Толковый обзор вашего товара или услуги в СМИ обеспечит вам широкий охват аудитории, необходимый для развития вашего бизнеса. Если связи с общественностью входят в вашу стратегию продвижения, обязательно посвятите этой теме несколько абзацев.

Контент-маркетинг

Одной из популярных стратегий продвижения является контент-маркетинг. Следует понимать, что здесь ваша цель состоит не в том, чтобы рассказать целевому рынку о своих товарах или услугах. Суть контент-маркетинга заключается в представлении потенциальным покупателям интересной и полезной информации на интересующие их темы.

Социальные сети

Сегодня присутствие в социальных сетях обязательно для каждой компании. Но это вовсе не значит, что вам нужно заводить аккаунты на всех социальных платформах. Вам нужно присутствовать на тех онлайн-площадках, которые пользуются популярностью среди вашей целевой аудитории. Все большее число покупателей начинают свое знакомство с компаниями именно с социальных сетей. Более того, через социальные сети можно без труда оценить, насколько быстро и компетентно компании реагируют на запросы своих потенциальных клиентов.

Стратегическое сотрудничество

Чтобы повысить эффективность продвижения своего продукта, вы можете наладить сотрудничество с другими компаниями. Благодаря такой кооперации, вы можете получить доступ к целевому рынку, а ваш партнер получит возможность предложить своим покупателям новый товар или услугу.

Если у вас уже налажено сотрудничество с несколькими партнерами, обязательно уделите внимание этому аспекту в своем бизнес-плане.

Операции

В этом разделе вы должны описать, как будет функционировать ваш бизнес: логистика, технологии и прочие аспекты ежедневной деятельности вашей компании. Информация, которую вы включите в этот раздел, зависит от типа вашего бизнеса.

Поставщики и доставка

Если вы занимаетесь перепродажей товаров, купленных у других компаний, необходимо указать, откуда поступает товар, как он доставляется вам и как вы доставляете его конечному потребителю. Если вы покупаете товары у иностранных производителей, инвесторы обязательно захотят узнать, как налажено ваше сотрудничество с этими поставщиками. Если вы планируете заниматься доставкой товара покупателям, вы должны подробно описать весь процесс доставки.

Технологии

Если деятельность вашей компании связана с технологиями, вы должны описать используемую вами технологию и раскрыть свой «секретный ингредиент».

Вы не обязаны разглашать свои коммерческие тайны, но вы должны объяснить, чем ваша технология отличается от других решений и за счет чего она превосходит их. Также приготовьтесь описать технологию, которую вы используете. Описание не должно быть слишком подробным, но если инвестор проявит повышенный интерес к этой теме, вы можете предоставить дополнительную информацию в отдельном документе.

Помните, что ваш бизнес-план должен быть лаконичным. Если вы не научитесь выделять главное, ваш документ получится слишком длинным, а значит — сложным для восприятия.

Распространение

Для компаний, которые занимаются производством товаров, стратегия распределения является очень важной частью бизнес-плана. Если же вы работаете в сфере услуг, вы можете пропустить этот раздел. Выражаясь простым языком, распространение — это то, как ваш товар попадает в руки покупателей. В каждой отрасли функционируют свои каналы распределения. Прежде чем приступать к разработке своей стратегии распределения, выясните, какие модели распределения используют другие компании в вашей отрасли.

Вот несколько наиболее распространенных моделей распределения:

Прямые продажи

Продавать товар покупателям напрямую это, пожалуй, самый простой и экономически выгодный метод распределения. За счет экономии от прямых продаж, вы можете позволить себе установить более низкую цену для своих покупателей. Не забывайте, что вам нужно будет продумать, как вы будете доставлять товара со склада покупателям. Но в целом модель прямого распределения работает довольно просто.

Розничное распределение

Для крупных розничных компаний работать с тысячами поставщиков было бы очень затратно.Поэтому они предпочитают закупать товар у крупных дистрибьюторов, которые уже собрали в своих каталогах продукцию от разных поставщиков. За свои услуги компания-дистрибьютер получает процент от продаж товара.

Представители компаний-производителей

Это индивидуальные продавцы, которые обычно работают на агентство. Имея налаженные связи с розничными компаниями и дистрибьюторами, они сбывают ваш товар по разным каналам и получают за это комиссию. Многие производители-новички нуждаются в таких представителях, чтобы наладить связи с другими участниками рынка.

Производитель оборудования

Работая по этой модели, вы продаете произведенный вами продукт другой компании, которая использует его в своем конечном продукте. Хорошим примером такой модели служат поставщики запасных частей для автомобилей. Обычно крупные автопроизводители изготавливают большие детали самостоятельно, а стандартные части для своих машин покупают у поставщиков. Вам не обязательно ограничиваться лишь одной моделью распределения: большинство компаний реализуют свой товар по нескольким каналам одновременно. Например, вы можете купить iPhone и напрямую у Apple, и через дистрибьютора.

Основные этапы и показатели

Без четкого плана действий, распределения ролей и основных обязанностей ваш бизнес-план будет лишь безжизненной теорией на бумаге. В этом разделе вы должны заглянуть в будущее и наметить планы по развитию вашего бизнеса на ближайшие годы. Убедите инвесторов в том, что вы знаете что нужно для осуществления ваших планов и что вы ставите перед собой реально выполнимые задачи. Начните с краткого обзора основных этапов развития вашей компании. Это ключевые цели, которых вы хотите достичь. Например, если вы разрабатываете медицинский прибор, среди ваших этапов могут быть клинические испытания и получение государственной лицензии на производство. Если вы производите потребительские товары, то основные этапы вашей деятельности будут включать разработку прототипов, поиск производителей и получение первых заказов.

Текущий прогресс

Основные этапы описывают последовательную работу, которую вы будете выполнять в будущем. Помимо этого, вы должны рассказать о том, чего вы уже достигли. В этом разделе компания делится своими первыми успехами, например, первыми продажами, успешной пилотной программой или заключением выгодного партнерства. Все это служит доказательствами того, что реализация вашего проекта будет успешна и экономически выгодна. Именно такая информация может оказать влияние на положительное решение инвесторов о финансовании вашего бизнеса.

Показатели успеха

Помимо основных этапов и достижений, в вашем бизнес-плане должны быть представлены ключевые количественные показатели, по которым вы будете оценивать рост своего бизнеса.

Например, ресторан может отслеживать такие показатели, как среднее число посетителей за вечер или соотношение объема продажи напитков к объему продажи еды. Компании, которые продают программное обеспечение онлайн, отслеживают коэффициент оттока клиентов и количество новых пользователей. Мониторинг показателей позволяет следить за развитием бизнеса и выявлять проблемы на ранних стадиях их возникновения. В своем бизнес-плане укажите те параметры, которые будете отслеживать вы.

Основные предположения и риски

И наконец, вы должны поделиться основными предположениями, которые играют важную роль в успехе вашего бизнеса.

Я советую смотреть на основные предположения с точки зрения рисков. На какие риски вы идете, запуская свой бизнес? Например, если вы выявили наличие спроса на свой новый продукт, то вы делаете предположение, что люди захотят купить то, что вы предлагаете. Если вы собираетесь продвигать свой продукт преимущественно в Интернете, то вы делаете предположения относительно рекламных издержек и процента тех пользователей, кто действительно совершит покупки после просмотра рекламного объявления.

Предпринимателю, который делает свои первые шаги в бизнесе, очень важно четко сформулировать свои основные предположения, поскольку это может сыграть решающую роль в том, пойдет ли ваш бизнес в гору или потерпит фиаско. Только зная свои предположения, вы можете грамотно доказать инвесторам, что они верны и соответствуют действительности. Ваша цель заключается в том, чтобы обосновать правильность всех ваших предположений. Так вы значительно увеличите свои шансы на успех.

Команда и компания

Эта глава бизнес-плана должна быть посвящена структуре вашей компании и членам вашей команды. Инвесторам необходимо знать, кто стоит за компанией и смогут ли эти люди превратить хорошую идею в прибыльный бизнес.

Команда

Инвесторы вкладывают деньги не в идеи, а в людей. Некоторые инвесторы скорее профинансируют посредственную идею, за которую отвечает хорошая команда, нежели первоклассную идею, оказавшуюся в руках ненадежных людей. Залог успешного бизнеса заключается в умелой реализации. Можете ли вы достичь того, что вы запланировали? Есть ли у вас компетентные специалисты, которые способны превратить хорошую идею в хороший бизнес с постоянным потоком клиентов? В этой главе вы должны продемонстрировать, что у вас есть команда, которая может заставить вашу идею работать и приносить прибыль. Более того, эта глава показывает, что вы тщательно продумали, какую роль будет играть каждый участник проекта и какие обязанности он будет выполнять.

Обычно такая глава содержит краткие биографические сведения о каждом члене команды, с указанием образования и опыта работы в определенных сферах. Также необходимо обосновать, почему вы считаете, что ваша команда способна успешно реализовать вашу идею. Имеют ли ваши сотрудники необходимый опыт и профессиональные навыки? Имеются ли в их портфолио успешные проекты?

Многие начинающие предприниматели допускают распространенную ошибку, добавляя к каждой должности слово «директор» (например, Маркетинговый директор (CMO), Операционный директор (COO) и т.д). И хотя такие должности льстят самолюбию сотрудников, зачастую они не соответствуют реальности. По мере развития компании, вам могут понадобиться люди со знаниями и опытом в самых разных сферах. Поэтому лучше начинать с более скромных должностей, чтобы у людей появилась мотивация к профессиональному росту и изучению новых аспектов бизнеса.

Имейте в виду, что к моменту написания бизнес-плана вовсе не обязательно иметь полностью укомплектованную команду управленцев. Вполне возможно, что вы пока не нашли достойных кандидатов на некоторые должности, и это абсолютно нормально. Это говорит о том, что вы основательно подходите к вопросу подбора кадров и хорошо знаете потребности своего бизнеса. В своем бизнес-плане просто укажите, какие должности пока не заняты. Также вы можете включить в свой бизнес-план организационную схему вашей компании. Эта информация не играет ключевой роли и может размещаться в одном из приложений. Имейте в виду, что инвесторы могут запросить такую схему, поэтому лучше подготовить ее заранее.

Организационная схема не только предоставляет наглядную информацию инвесторам, но и помогает вам структурировать свое представление о вашей компании и ее дальнейшем развитии. Какие специалисты понадобятся вам в будущем? Как наиболее эффективно сформировать команды, чтобы добиться максимального результата? Грамотно составленная организационная схема поможет вам ответить на эти вопросы.

Обзор компании

Обзор компании это, пожалуй, самый короткий раздел вашего бизнес-плана. Если вы составляете бизнес-план для внутреннего использования (т.е. для своих партнеров и членов команды), вы можете пропустить этот раздел. Если ваш план будут читать люди, не имеющие отношения к вашей компании, то раздел «Обзор компании» должен содержать следующую информацию:

- Миссия

- Интеллектуальная собственность

- Организационно-правовая форма и структура собственности

- Месторасположение

- Краткая история развития компании (если она уже работает).

Миссия

Не повторяйте распространенную ошибку, описывая миссию своей компании в длинном полотне текста с общими фразами о том, как вы служите своим клиентам, сотрудникам и т.д.

Помните, что миссия вашей компании должна лаконично выражаться в одном-двух предложениях и сводиться к тому, что вы пытаетесь сделать. По сути, ваши миссия и ценностное предложение могут совпадать.

Интеллектуальная собственность

Этот раздел необходим для компаний, деятельность которых связана с технологиями и наукой. Если для вашего бизнеса тема патентов и прочей интеллектуальной собственности не актуальна, смело пропускайте этот раздел. Однако если вы владеете интеллектуальной собственностью, вы должны включить эту информацию в свой бизнес-план. Если у вас есть патенты или вы находитесь в процессе регистрации патента, перечислите эти патенты. Более того, если у вас есть лицензия на использование технологии, разработанной другой компанией, обязательно укажите эту информацию в бизнес-плане и уточните условия, на которых эта лицензия предоставляется.

Организационно-правовая форма и структура собственности

Делая обзор компании, укажите организационно-правовую форму своей компании (ООО, ОАО, товарищество и т.д.). Также уделите внимание структуре собственности. Партнеры имеют одинаковые доли в бизнесе? В каком соотношении распределяются доли собственности? Принимая решение о финансировании вашего бизнеса, потенциальные кредиторы и инвесторы обязательно заинтересуются этими вопросами.

История компании

Если ваша компания уже работает на рынке, не лишним будет дать краткое описание истории ее создания и выделить основные вехи в ее развитии. Объем такого экскурса не должен превышать нескольких абзацев. Раздел «История компании» формирует контекст для остальной части вашего бизнес-плана. Этот раздел особенно важен для внутренних бизнес-планов, поскольку он дает новым сотрудникам представление о компании, в которой им предстоит работать, и о пройденном ей пути.

Месторасположение

Наконец, обзор компании должен завершаться описанием текущего месторасположения компании и зданий/помещений, находящихся в ее собственности. Особое внимание этому разделу следует уделить тем компаниям, которые продают товары покупателям непосредственно со склада. Также на этой теме стоит остановиться подробнее, если вашему бизнесу требуются большие помещения для производственных, складских нужд и т.д.

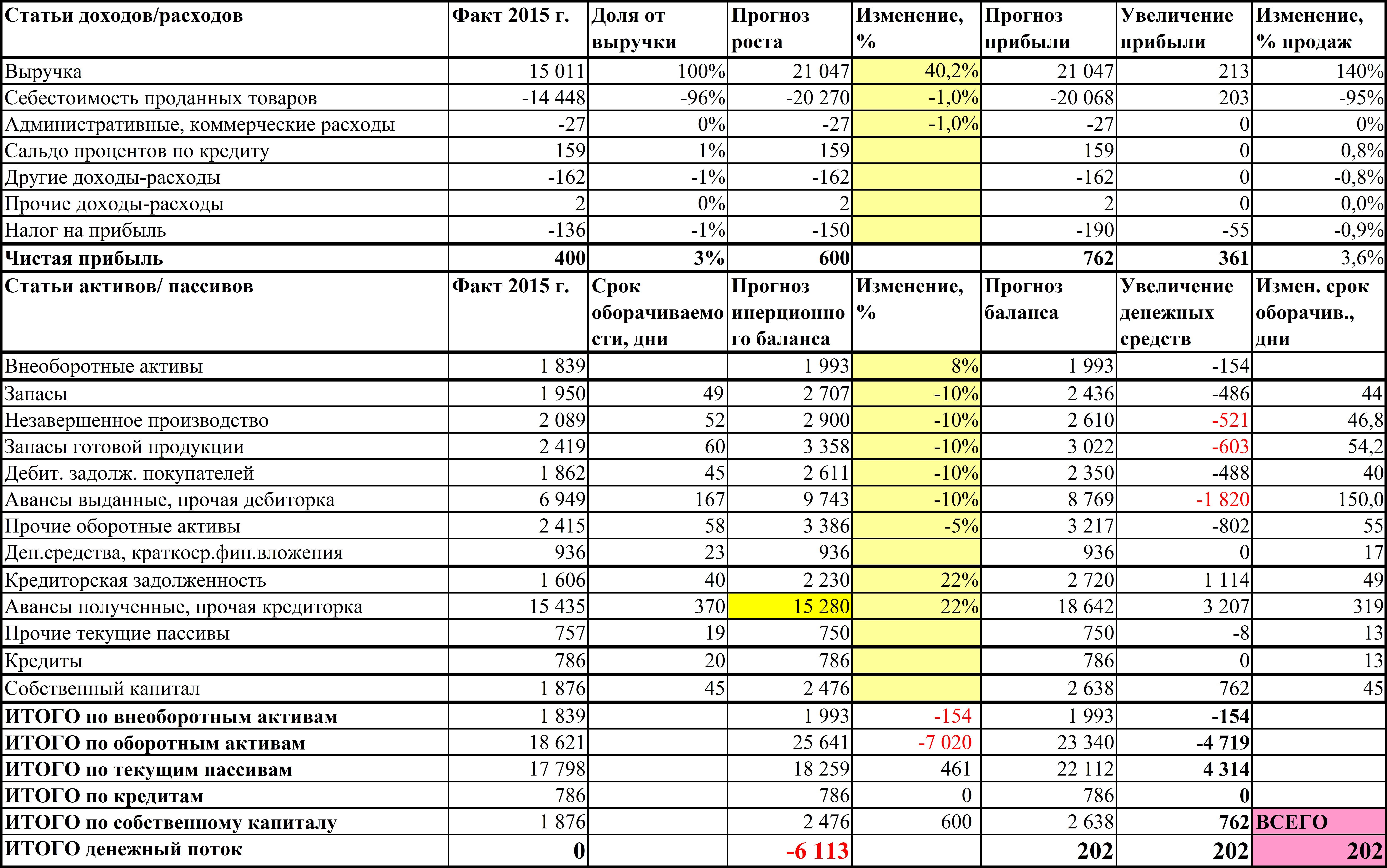

Финансовый план

Наконец, мы дошли до последней (но при этом очень важной) главы — «Финансовый план». Многие предприниматели не знают, как подступиться к написанию этой главы, хотя ничего сложного в ней нет. Помните, что составить грамотный финансовый план по силам даже человеку без профильного образования. Более того, для стартапа никакой сложной финансовой информации указывать не требуется. Если вам все же понадобится помощь, на эту тему можно найти огромное количество доступных материалов. Стандартный финансовый план содержит месячные прогнозы на первые 12 месяцев работы компании и годовые прогнозы на последующие 3-5 лет. Прогнозов на три года обычно бывает достаточно, но иногда инвесторы требуют прогнозы на пять лет. Ниже приведены блоки финансовой информации, которые должны присутствовать в вашем бизнес-плане.

Прогноз продаж

В плане продаж должно быть указано, какой объем товаров или услуг вы планируете продать на протяжении ближайших нескольких лет. Прогноз продаж обычно включает в себя несколько строк, каждая из которых посвящена определенному товару или услуге. Ограничьтесь общей информацией, не вдаваясь в мелкие подробности. Например, если вы открываете ресторан, вы можете разбить прогноз на три группы: ланч, ужин и напитки. Если вы — производственная компания, имеет смысл сделать прогноз по целевым рыночным сегментам или основным товарным наименованиям.

Для каждой строки должна быть указана «Себестоимость реализованной продукции». В этот показатель включаются расходы, связанные с производством товара или оказанием услуги. В «Себестоимость реализованной продукции» должны входить только расходы, непосредственно связанные с производством товара или оказанием услуги, без учета постоянных расходов компании (арендные платежи, страховые взносы, заработная плата и т.д.). Для ресторана это будет стоимость ингредиентов, для производственной компании — стоимость сырья, а для консалтинговой фирмы — стоимость бумаги и других материалов, использованных в ходе консультирования клиентов.

Прогноз оплаты труда

В прогнозе оплаты труда вы должны указать, сколько денег вы потратите на выплату заработной платы своим сотрудникам. Если у вас небольшая фирма, вы можете составить список всех должностей в вашей компании и указать, сколько вы будете платить каждому сотруднику каждый месяц. Более крупные компании предпочитают приводить прогнозные данные по отделам (например, «отдел маркетинга», «отдел продаж» и т.д.). Также прогноз оплаты труда содержит дополнительную статью расходов — стоимость работы сотрудника сверх заработной платы. Эта сумма включает в себя отчисления в фонд заработной планы, страховые взносы и прочие суммы, которые работодатель обязан ежемесячно выплачивать за каждого штатного работника.

Отчет о прибылях и убытках

Отчет о прибылях и убытках подытоживает ваши финансовые дела, отвечая на вопрос: компания приносит прибыль или терпит убытки? Для составления отчета используются данные из прогноза продаж и прогноза оплаты труда. Также в Отчете должны быть перечислены все текущие расходы, связанные с ведением вашего бизнеса. В итоговой строке Отчета ваши расходы вычитаются из ваших доходов. Тогда становится ясно, способен ли ваш бизнес ежемесячно приносить прибыль или же он будет нерентабельным.

Обычно отчет составляется в виде таблицы, в которой указываются следующие показатели:

- Продажи (доход, или прибыль). Суммарная прибыль, которую приносит ваш бизнес. Этот показатель можно взять из прогноза продаж.

- Себестоимость реализованной продукции. Общая стоимость проданных товаров или услуг. Этот показатель также можно взять из прогноза продаж. Если ваша компания занимается оказанием услуг, этот показатель также можно назвать «Себестоимость продаж» или «Прямые издержки».

- Валовая прибыль. Чтобы получить этот показатель, необходимо вычесть Себестоимость реализованной продукции из Продаж. Зачастую этот показатель также указывается в виде процента от общего объема продаж (Валовая прибыль/Продажи = Процент валовой прибыли).

- Операционные издержки. Издержки, связанные с ведением бизнеса, за исключением Себестоимости реализованной продукции. Также этот показатель не включает в себя суммы налогов, износа и амортизации. Показатель включает в себя расходы на заработную плату, расходы на исследования и разработку, маркетинговые издержки и другие виды издержек.

- Общие операционные издержки. Это сумма всех Операционных издержек.

- Операционный доход, или прибыль до уплаты процентов, налогов и начисления износа и амортизации. Этот показатель рассчитывается следующим образом: Продажи – Общие операционные издержки – Себестоимость реализованной продукции = Операционный доход.

- Процент, налоги, износ и амортизация. Если у вашей компании имеются эти статьи расходов, укажите их под строкой Операционный доход.

- Общие издержки. Операционные издержки + Проценты, налоги, износ и амортизация = Общие издержки.

- Чистый доход. Это самая важная итоговая строка, которая показывает, принесла ли ваша компания прибыль или понесла убытки за конкретный месяц или год.

Отчет о движении наличных средств

Отчет о движении наличных средств часто путают с Отчетом о прибылях и убытках, однако это два отдельных документа, которые служат совершенно разным целям. В Отчете о прибылях и убытках рассчитываются ваши прибыли и убытки, а Отчет о движении наличных средств позволяет отслеживать, какой суммой денег (наличных или на банковских счетах) вы располагаете на данный момент.

Чтобы понять разницу между этими двумя документами, необходимо различать понятия «наличные средства» и «прибыль». Представьте, что вы продали товар покупателю. Вы отправляете покупателю счет, на оплату которого у него есть от 30 до 60 дней. Хотя вы не получите наличность сразу, в свой Отчет о прибылях и убытках вы внесете запись о прибыли в день, когда вы продали товар.

В отчете о движении наличных средств указывается начальная сумма денежных средств, имеющихся у вас на данный момент. Затем к этой начальной сумме добавляются поступления (полученные наличными или по счетам-фактурам). Одновременно из начальной суммы вычитаются расходы на оплату счетов, возврат кредитов, уплату налогов и т.д. Общее движение наличных средств = поступления – расходы. Остаток средств = начальная сумма + поступления – расходы.

Отчет о движении наличных средств может указать вам на нехватку средств или, наоборот, на наличие достаточной суммы денег для покупки нового оборудования. Более того, анализируя Отчет, предприниматель видит, какая сумма инвестиций или кредита ему необходима для развития своего бизнеса. Если у вашей компании кончатся денежные средства, вы будете вынуждены закрыть свой бизнес и покинуть рынок. Чтобы этого не случилось, регулярно проверяйте свой Отчет, чтобы своевременно выявлять проблему нехватки денег и искать возможности привлечения дополнительных средств.

Балансовый отчет

Балансовый отчет является последним финансовым документом в бизнес-плане, который отображает финансовое положение вашего бизнеса. В этом документе перечисляются активы, пассивы и собственный капитал. Чтобы определить чистую стоимость компании, необходимо вычесть общую сумму пассивов из общей суммы активов.

Использование средств

Если вы хотите получить финансирование от инвесторов, вы должны рассказать, как вы собираетесь использовать полученные средства. Не нужно расписывать все расходы до последнего доллара. Просто укажите основные направления, на которые будут потрачены деньги (маркетинг, разработки и исследования, продажи, закупка оборудования и инвентаря и т.д.).

Стратегия выхода с рынка

Глава «Финансовый план» завершается стратегией выхода с рынка.

Стратегия выхода с рынка — это план продажи бизнеса другой компании или через первичное публичное размещение акций. Ваши инвесторы наверняка захотят узнать, каким вы видите этот процесс. Инвесторы заинтересованы в получении прибыли от своих инвестиций, а это возможно только в случае продажи вашей компании. Как и в других разделах, придерживайтесь принципа краткости. Перечислите несколько компаний, которые могут быть заинтересованы в покупке вашего бизнеса (если он будет успешен).

Приложение

Приложение не является обязательной составляющей бизнес-плана. Тем не менее, редкий бизнес-план обходится без приложений, в которых размещают диаграммы, таблицы, определения, юридические примечания и другую важную информацию, которая не была включена в готовый бизнес-план из-за своего большого объема или неуместности. Также здесь можно привести информацию о патентах или иллюстрации продукта.

Надеемся наша инструкция помогла вам написать бизнес-план. Если у вашей компании еще нет логотипа — попробуйте создать его бесплатно прямо сейчас с помощью Logaster.

SEO специалист компании Логастер. Публикует контент, связанный с дизайном, продвижением и стартапами на Hubspot, Hongkiat, Techradar и десятках других. На досуге уделяет время изучению японского языка.

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

Что такое бизнес-план: зачем он нужен, и как составить?

Раздел 1

В этом разделе распишите:

- организационно-правовую форму предприятия;

- имена управленцев и владельцев бизнеса и их вклад в проект;

- расположение и оснащение предприятия;

- текущие финансовые показатели и необходимые инвестиции.

Если бизнес-план составляет владелец нового бизнеса, финансовые показатели будут отражать текущие и предстоящие затраты. Если речь идёт об уже существующем бизнесе, в этот пункт бизнес-плана нужно включить информацию о выручке за последние 2-3 года (или меньший период, если бизнесу меньше лет), валовой и чистой прибыли, эксплуатационных расходах, бухгалтерском балансе.

Перечисляя владельцев бизнеса, описывайте вклад любого характера: идеи, разработка программного обеспечения, знание секретной технологии производства. Но неденежные активы обязательно оцените в денежном эквиваленте. Пусть оценка будет не самой точной, но трезвой.

Рассказывая о расположении предприятия, дайте характеристику району, где находится каждый из объектов (склад, офис, магазин, бюро и т.п.): кто живёт в этом районе, насколько далеко он от центра города, какая здесь инфраструктура. Сообщите, насколько помещения оснащены всем необходимым, и спланируйте, что улучшите в будущем.

Как реализовать личный финансовый план за 5 минут в день

Как максимально упростить процесс следования своему финансовому плану и затрачивать на это минимум времени?

Каждый рано или поздно задумывается о своем финансовом будущем. Многие для достижения своих целей пробовали составить самостоятельно или заказывали у специалиста личный финансовый план. Но часть этих планов так и осталась нереализованной. В чем причина?

Главным препятствием на пути к достижению поставленной цели становится не отсутствие желания и даже не нехватка финансовых ресурсов, а сам процесс реализации.

Необходимость постоянно сверяться с планом, трата времени на ведение учета, анализ результатов и планирование следующих шагов постепенно убивает весь начальный энтузиазм.

Но с помощью специальных приложений можно не только устранить эти препятствия, но и сделать процесс реализации личного финансового плана творческим.

Достаточно встроить ЛФП в программу и просто отслеживать его реализацию.

Подобных программ на рынке множество. Вот несколько:

Дзен-мани

CoinKeeper

EasyFinance

Домашняя бухгалтерия

Дребеденьги

Основные функции по ведению личных финансов есть во всех этих приложениях. При этом каждая программа имеет свои особенности. Например, CoinKeeper проста и интерактивна. Она позволяет поддерживать импорт операций из более чем 150 российских банков и распознает расходы из СМС.

Та же функция доступна в программах «Дребеденьги» и EasyFinance. Причем EasyFinance может синхронизировать операции из более чем 200 банков в десяти странах мира, что очень удобно для любителей путешествовать.

Программа «Домашняя бухгалтерия» пока не позволяет привязывать операции по банковским картам, но может импортировать информацию из банковских выписок. Особенность этой программы – широчайший функционал. Это делает работу с ней даже увлекательной, что не может не понравиться человеку с творческим складом ума. Кроме того, в списке валют «Домашней бухгалтерии» есть все валюты мира.

Каждый может подобрать подходящий для себя инструмент для реализации своего финансового плана. Тем более, что разработчики постоянно совершенствуют свои программы, добавляют новые возможности.

Программы по ведению семейного бюджета не только удобный способ учета доходов и расходов, активов и пассивов, но и исключительно полезный инструмент для выстраивания процесса реализации своих финансовых планов и достижения целей.

Как с помощью одной из таких программ реализовать личный финансовый план и достичь своей цели, тратя на весь процесс не более 5 минут в день – рассмотрим подробно и по шагам.

Домашняя бухгалтерия

Я остановился на «Домашней бухгалтерии». Эта программа мне нравится, потому что предоставляет возможности для творческого подхода. Но вы можете работать с любым другим приложением, которое будет удобно именно вам. Тем более, что все необходимые функции есть практически в каждой подобной программе.

Итак, начнем

Первое с чего надо начать – это наличие самого личного финансового плана, к которому мы будем подключать программу.

Возьмем реальный ЛФП. До введения в действие специального информационного обеспечения мы использовали для разработки планов программу Microsoft Excel. Эта программа общедоступна и, если вы решите разработать ЛФП самостоятельно, она вам подойдет.

Открываем план

Обычно стандартный личный финансовый план включает в себя исходные данные по разделам: доходы, расходы, активы, пассивы, цели.

1. Цели

Любую работу над личными финансами я рекомендую начинать с определения целей. Такой подход сразу дает мощную мотивацию к дальнейшим действиям. Поэтому в первую очередь в программу мы заносим информацию из раздела «Цели» плана.

В программе «Домашняя бухгалтерия» эти данные заносятся во вкладке «Планирование» в раздел «Планирование расходов»

Сюда можно вносить как цели из соответствующего раздела ЛФП, так и разовые крупные расходы.

При этом есть одна особенность. Когда будете заносить цели, программа попросит указать счет, с которого будет финансироваться эта цель. Счета можно заводить как при первом открытии программы, так и непосредственно в процессе внесения финансовых целей.

Итак, мы занесли все цели из ЛФП. Как и в самом плане, в программе можно в любое время их менять, добавлять или исключать по мере необходимости.

2. Активы

Следующим действием мы переносим информацию из раздела «Активы» ЛФП. В программе они будут отражаться в виде счетов.

Здесь можно применить немного творчества. Дело в том, что программа позволяет подбирать для разных типов активов (счетов) значки и фон заливки. К примеру, я для обозначения всех активов Сбербанка (счета, карты, депозиты, страховки и т.д.) выбираю значки зеленого цвета, по цвету логотипа компании, ВТБ синим и т.д. Тогда при открытии списка счетов сразу видно сколько и каких активов у меня размещено в той или иной компании.

С помощью фоновой заливки можно разделить категории активов. Например, наличные одним цветом, банковские и брокерские счета, инвестиционные программы другими цветами. Можно обойтись и вообще без заливки, поступайте так, как удобно именно вам.

3. Пассивы

После того как мы перенесли активы, необходимо внести пассивы, т.е. все долги, кредиты, ссуды и т.п.

Для этого есть своя вкладка – «Кредиты и долги»

4. Доходы и расходы

Когда перенесены цели, активы, пассивы, необходимо внести доходы и расходы.

Эти данные заносятся не в разделы «Расходы», «Доходы» главного окна программы, а во вкладке «Бюджет» панели инструментов, т.к. в ЛФП указаны именно планируемые суммы расходов и доходов.

В этот раздел можно заносить как ежемесячные расходы и доходы, так и ежегодные, или, как рассказывал ранее, ежегодные заносить в раздел «Планируемые». При этом бюджет, например, апреля не будет автоматически распространяться на май и далее, как в плане, но его можно скопировать на любые другие месяцы. Это очень удобно, т.к. позволяет оперативно вносить изменения в бюджет каждого конкретного месяца.

Когда бюджет сформирован, программа автоматически будет отслеживать его выполнение.

Заходя в этот раздел, вы наглядно увидите сравнение запланированных показателей и факта. Сможете проанализировать результаты и внести необходимые корректировки либо в свои расходы/доходы, либо в бюджет.

Здесь можно применить возможность экспортировать данные из программы в файлы самых разных форматов.

Можно вывести свой бюджет на печать.

Когда вся необходимая информация из ЛФП перенесена, и система настроена, можно начинать её использовать как для контроля за реализацией планов, так и для текущего управления своими финансами.

Для этого надо всего лишь заносить свои текущие доходы и расходы в соответствующие разделы главного окна программы.

Это не займет у вас более 5 минут в день. Тем более, что есть опции, упрощающие и эту работу. Так, программу можно синхронизировать со своими мобильными устройствами, а также с другим компьютером.

Пока, к сожалению, нет возможности подключить занесение транзакций с банковских карт, как в том же CoinKeeper, но можно импортировать информацию из банковских выписок.

Возможно, в следующих версиях программы разработчики предусмотрят опцию подключения банковских карт.

Так, с помощью всего нескольких шагов настраивается программа. Этот процесс потребует не более 30-ти минут. Зато потом вам практически не надо будет отвлекаться на процесс реализации своего ЛФП.

Необходимо будет только раз в месяц анализировать результаты, сравнивать факт с планом и, при необходимости, вносить корректировки.

Для этого есть тоже полезная опция – формирование отчетов. Отчеты можно также экспортировать в разные типы файлов, создавать, для наглядности, диаграммы и выводить на печать.

В программе «Домашняя бухгалтерия» ещё много полезных функций, например, учет обмена валюты, перенос баз данных, резервного копирования и т.п.

Вы можете использовать любую программу. Главное – начните, сделайте первый шаг и вы увидите, что реализовать Личный финансовый план и достичь важных финансовых целей – несложно.

БДР: бюджет доходов и расходов

В такие времена, как сейчас особенно хорошо понимаешь: планы имеют свойство не сбываться. Когда верстались бюджеты на 2020 год, никто не знал о будущей пандемии и обвале цен на нефть. Но даже несмотря на это вряд ли кто-то всерьез откажется планировать будущее бизнеса. Значит, вопросы правильности подготовки бюджетов по-прежнему актуальны. В статье расскажем про бюджет доходов и расходов (БДР): откуда берется информация, какая форма используется, чем отличается от БДДС.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР