Монетаристская теория макроэкономического равновесия — Лекции по экономической теории

Нужна помощь в написании работы?

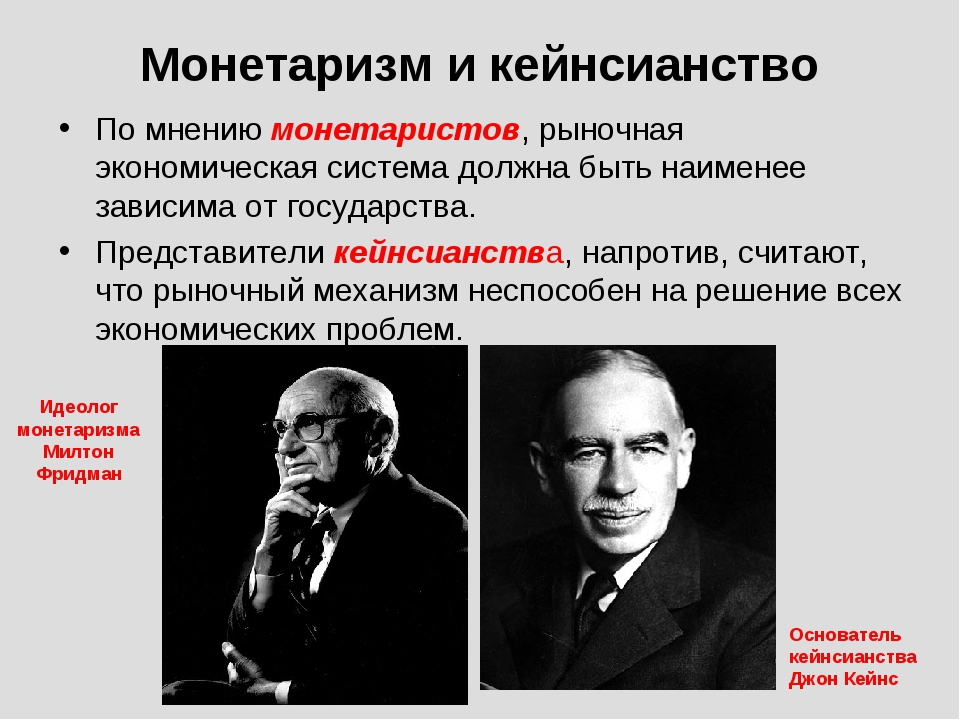

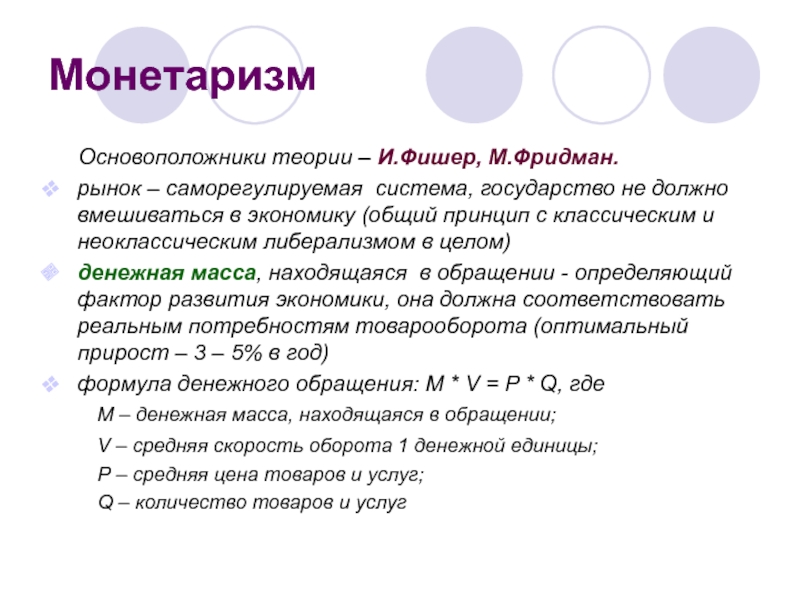

Монетаризм – это концепция развития зрелой рыночной экономики с хорошо отработанными рыночными механизмами и денежным хозяйством. Монетаристы являются сторонниками конкурентной рыночной экономики и выступают против ее жесткого государственного контроля. Вместе с тем они допускают необходимость вмешательства государства в экономику, главным образом, в сфере денежной политики.

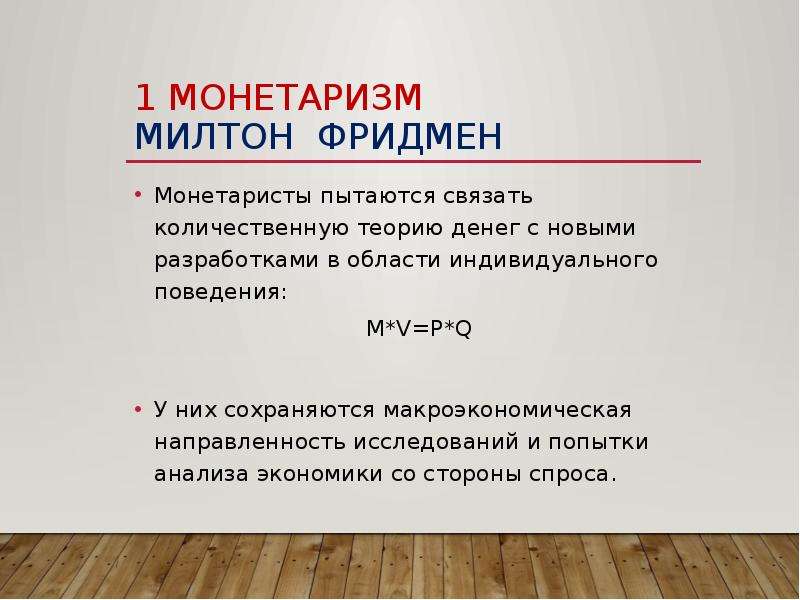

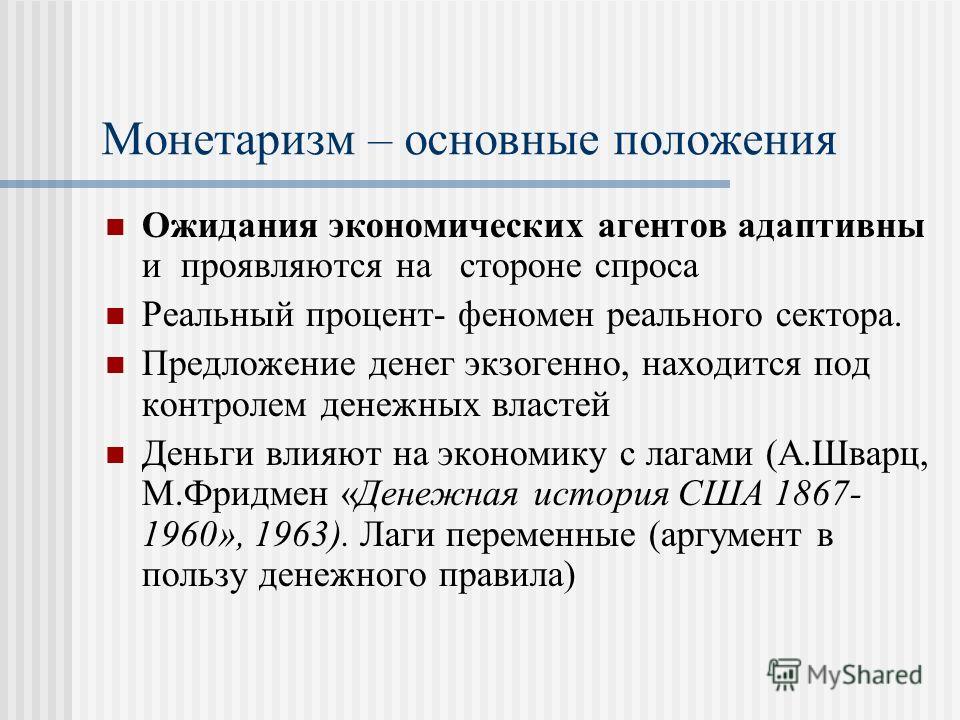

Монетаристы рассматривают деньги как самый важный инструмент регулирования экономики, а потому считают, что денежной системой должен управлять закон, а не люди. В основе политики монетаризма лежит известное уравнение обмена И.Фишера: MV = PQ, где М – количество денег, необходимое для обращения; V – скорость обращения денежной единицы; Р – цены товаров и услуг; Q – количество товаров и услуг, обращающихся на рынке.

∆M = ∆ВВП + ∆P,

где ∆M – среднегодовой темп прироста денег в % за длительный период;

∆ВВП и ∆Р – среднегодовые темпы прироста ВВП и цен (инфляции) в % за тот же период.

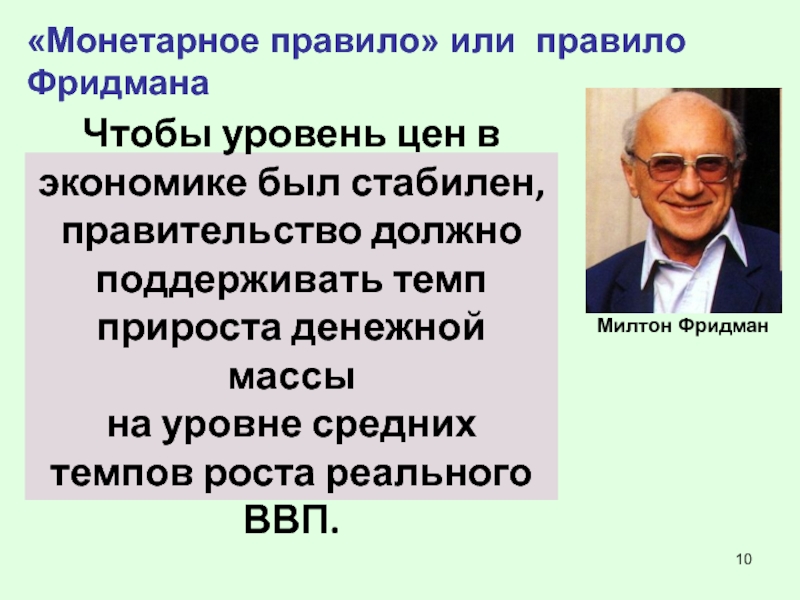

Денежное правило Фридмена предполагает стабильный и умеренный прирост денег в пределах 3–5% в год. Если масса денег, необходимых для обращения, растет быстрее, то начинается инфляция, а если медленнее, то начинают падать темпы прироста ВВП.

В 70–80-е годы ХХ века, когда экономика многих стран с развитыми рыночными отношениями находилась в стагнирующем состоянии, монетаристы предложили им для выхода из этой ситуации свою теорию в форме политики «шоковой терапии». Проведение такой политики в определенной мере способствовало оздоровлению экономики этих стран. Однако опыт использования монетарной политики «шоковой терапии» в России в период рыночных реформ оказался крайне неудачным, так как в России отсутствовали необходимые для использования этой теории и политики необходимые рыночные отношения и институты.

Однако опыт использования монетарной политики «шоковой терапии» в России в период рыночных реформ оказался крайне неудачным, так как в России отсутствовали необходимые для использования этой теории и политики необходимые рыночные отношения и институты.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Поможем написать любую работу на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Путинская экономика — Блог Юрия Сторожева — ЖЖ

Путинская экономика — название, конечно, условное. Точнее, — речь пойдет о том, что взято за основу той экономической политики, которая проводится в России начиная со времен Гайдара-Ельцина и по сегодняшний день, и, судя по словам Путина о Кудрине — будет проводиться и далее при президентстве Путина.

Точнее, — речь пойдет о том, что взято за основу той экономической политики, которая проводится в России начиная со времен Гайдара-Ельцина и по сегодняшний день, и, судя по словам Путина о Кудрине — будет проводиться и далее при президентстве Путина.Не мудрствуя лукаво, беру учебник по экономике «Современные концепции экономической мысли» Н.В. Ярцевой и просто переношу сюда раздел:

«3.4. Американский монетаризм

________________________________________

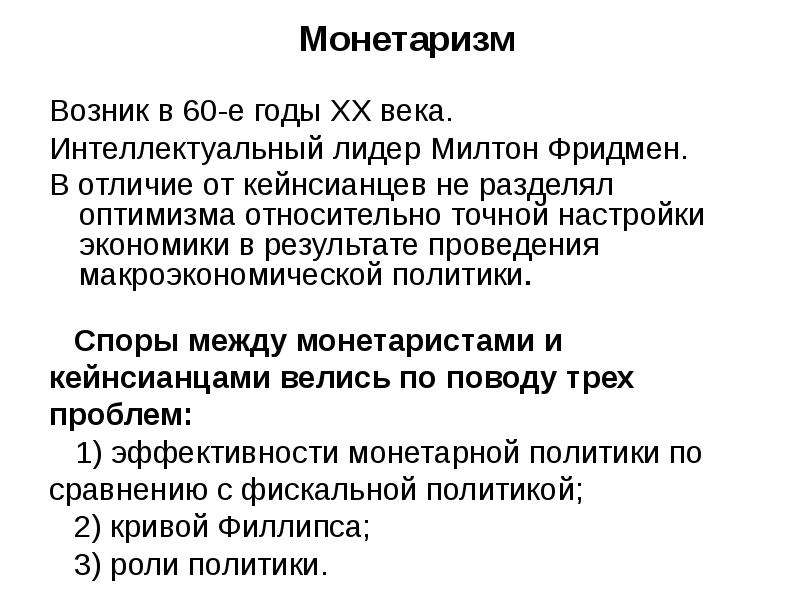

В 60-е гг. ХХ века складывается еще одно течение современного консерватизма – американский монетаризм, которое сейчас занимает ведущие позиции в западной экономической теории. Оно сложилось «на волне» критики кейнсианства по всем основным положениям этой теории, а также на базе возрождения количественной теории денег. Основателем теории монетаризма считается лидер Чикагской школы (США) М. Фридмен – лауреат Нобелевской премии (1976), автор более 250 научных работ. Самыми известными из этих работ являются: «Количественная теория денег» (1956), «Капитализм и свобода» (1962), «Монетарная история США» (1963), «Хозяева своей судьбы» (1980). За время развития монетарной доктрины вокруг М. Фридмена объединились многие известные американские экономисты, такие как А. Мелцер, К. Бруннер, Д. Лейндлер, М. Паркин и др., которые развили и интерпретировали идеи основателя школы. В своем развитии монетарная теория прошла ряд этапов:

За время развития монетарной доктрины вокруг М. Фридмена объединились многие известные американские экономисты, такие как А. Мелцер, К. Бруннер, Д. Лейндлер, М. Паркин и др., которые развили и интерпретировали идеи основателя школы. В своем развитии монетарная теория прошла ряд этапов:

• на первом (в 50-е гг.) разработана теория перманентного дохода, которая позднее стала базой всей концепции;

• на втором (60-е гг.) сформулирована монетарная теория хозяйственного цикла

• на третьем этапе (70-е гг.) создана концепция номинального дохода и дается объяснение влияния денег на основные параметры хозяйственной системы.

Наряду с этим монетаристы активно занимались критикой положений теории Д. Кейнса и его последователей.

Монетаризм в обобщенном виде – это теории, в которых особое место отводится роли денег в экономике. Он явился своеобразной реакцией на длительное, почти полное игнорирование экономической теорией денежного фактора в хозяйственных процессах. При этом, если социальная философия и практические рекомендации монетаризма довольно хорошо известны, то о теоретических принципах этого сказать нельзя. Обычно считается, что монетаризм – это традиционная неоклассическая теория, но это не совсем так. В основе традиционной неоклассической теории находились факторы производства (труд, капитал и земля) и их предельная производительность, с помощью которой объяснялись и процессы распределения, т.е. там функция потребления оказывалась в тесной связи с функцией производства. У монетаристов же в центре анализа стоит категория «богатство» (во всех его видах) как источник денежных и неденежных доходов с одной стороны, и как причина издержек по его сохранению и воспроизведению – с другой. М. Фридмен выделяет пять основных видов богатства: деньги (агрегат № 1), облигации, акции, физические блага и человеческий капитал. Каждая их этих форм богатства способна приносить владельцу доход как в виде денег, так и в неденежной форме. Так, например, деньги как богатство могут приносить доход не только в виде денег (процент по депозитам банка), но и виде удобства, гарантий, надежности и т.п. Он также считает, что, с одной стороны, доход нужно рассматривать как функцию богатства, но с другой – само богатство – как капитализированный доход.

Обычно считается, что монетаризм – это традиционная неоклассическая теория, но это не совсем так. В основе традиционной неоклассической теории находились факторы производства (труд, капитал и земля) и их предельная производительность, с помощью которой объяснялись и процессы распределения, т.е. там функция потребления оказывалась в тесной связи с функцией производства. У монетаристов же в центре анализа стоит категория «богатство» (во всех его видах) как источник денежных и неденежных доходов с одной стороны, и как причина издержек по его сохранению и воспроизведению – с другой. М. Фридмен выделяет пять основных видов богатства: деньги (агрегат № 1), облигации, акции, физические блага и человеческий капитал. Каждая их этих форм богатства способна приносить владельцу доход как в виде денег, так и в неденежной форме. Так, например, деньги как богатство могут приносить доход не только в виде денег (процент по депозитам банка), но и виде удобства, гарантий, надежности и т.п. Он также считает, что, с одной стороны, доход нужно рассматривать как функцию богатства, но с другой – само богатство – как капитализированный доход.

Отсюда М. Фридмен выводит и теоретическую модель функционирования современной экономики, в основе которой лежит богатство «первичных собственников» (населения) и богатство фирм, служащие источниками потоков доходов (заработной платы, прибыли, дивидендов, ренты, процента и т.д.). Кроме того, предполагается относительно устойчивая эффективность хозяйства (с точки зрения потребления ресурсов), которая может поддерживаться бесконечно долго. В рамках данной модели центральной проблемой, которую решает каждый собственник, становится выбор оптимальной структуры принадлежащего ему богатства с целью максимизировать совокупную полезность своих доходов. В наибольшей степени реализовать эти цели, по мнению М. Фридмена, может система конкурентного рынка, поскольку в ее основе лежит свободная состязательность и выбор участников, а, значит, такая система является саморегулирующейся и устойчивой, стремящейся к объемам производства на уровне полной занятости ресурсов, обеспечивающей необходимую гибкость цен на готовые товары и ресурсы. Поэтому теория монетаристов по сути своей является вариантом консерватизма, т.к. идеалом хозяйственной системы провозглашает свободу предпринимательства и рынка. В своей главной работе «Монетарная история США» М. Фридмен после анализа динамических рядов основных макроэкономических показателей приходит к выводу, что на обобщающий, конечный показатель функционирования хозяйства страны (национальный доход) в течение более 100 лет самое большое влияние оказывал показатель денежной массы, а не показатель объема инвестиций. Поэтому он провозглашает тезис о том, что деньги являются главным фактором развития экономики, т.е. «только деньги имеют значение». Этот тезис становится кредо всей школы монетаризма. Отсюда основным объектом анализа у монетаристов становятся деньги и денежная масса в обращении. В основе анализа лежит количественная теория денег, согласно которой деньги приобретают ценность только в процессе обмена на товары, и поэтому величина ценности денег определяется их количеством в обращении.

Поэтому теория монетаристов по сути своей является вариантом консерватизма, т.к. идеалом хозяйственной системы провозглашает свободу предпринимательства и рынка. В своей главной работе «Монетарная история США» М. Фридмен после анализа динамических рядов основных макроэкономических показателей приходит к выводу, что на обобщающий, конечный показатель функционирования хозяйства страны (национальный доход) в течение более 100 лет самое большое влияние оказывал показатель денежной массы, а не показатель объема инвестиций. Поэтому он провозглашает тезис о том, что деньги являются главным фактором развития экономики, т.е. «только деньги имеют значение». Этот тезис становится кредо всей школы монетаризма. Отсюда основным объектом анализа у монетаристов становятся деньги и денежная масса в обращении. В основе анализа лежит количественная теория денег, согласно которой деньги приобретают ценность только в процессе обмена на товары, и поэтому величина ценности денег определяется их количеством в обращении.

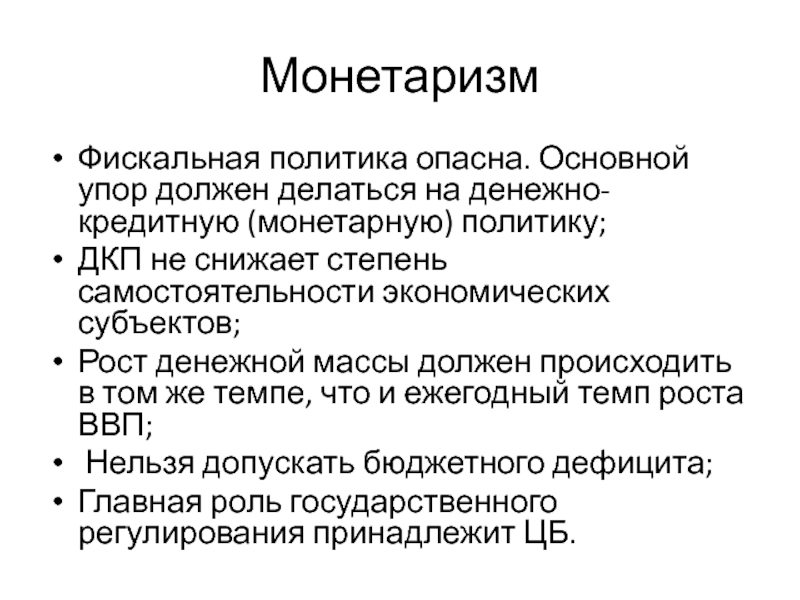

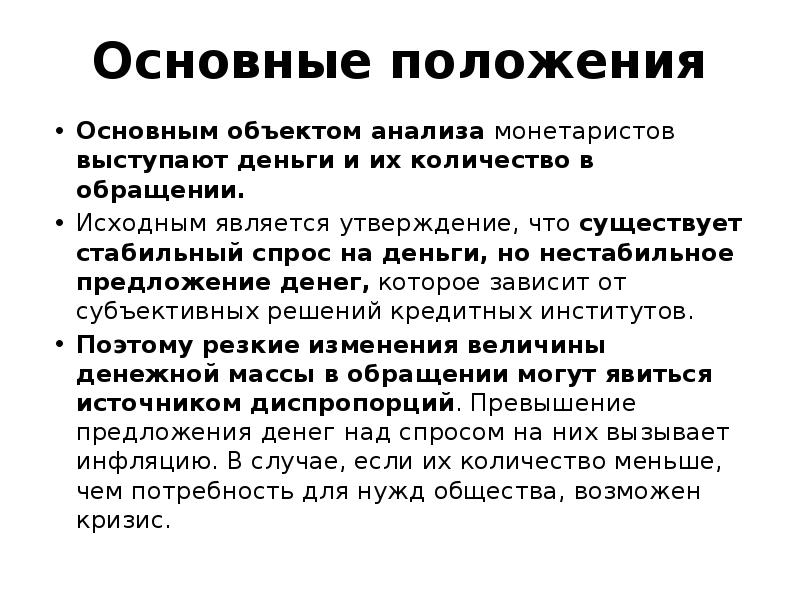

Исходным положением также является утверждение о том, что существует относительно стабильный спрос на деньги в экономике (он выводится из теории перманентного дохода), но очень нестабильное предложение денег, которое определяется субъективными решениями кредитных институтов (государства). Поэтому резкие изменения величины денежной массы в обращении могут становиться источником серьезных диспропорций в хозяйстве. Так, превышение предложения денежной массы над спросом на деньги вызывает инфляцию, которая проявляется в общем повышении цен на товары и услуги и вызывает отрицательные социально-экономические последствия. Подобные сдвиги в денежной сфере, по мнению монетаристов, выступают и основной причиной нарушения естественного хода экономических процессов. В долгосрочной перспективе нестабильность денежной сферы вызывает и нестабильность экономического роста. Таким образом, считается, что только предложение денег является фактором, определяющим объемы производства, занятости и цен. Отсюда делается и главный вывод монетаризма – предложение денег (денежная масса в обращении) является единственным компонентом рыночной системы, который должен жестко контролироваться обществом и государством посредством денежно-кредитной политики. Таким образом, основными элементами монетарной концепции стали проблемы сущности денег, денежного обращения, инфляции, безработицы, налогообложения.

Таким образом, основными элементами монетарной концепции стали проблемы сущности денег, денежного обращения, инфляции, безработицы, налогообложения.

Свою теорию денег М. Фридмен строит на несколько модифицированной количественной теории денег. Он доказывает, что спрос на деньги относительно стабилен, и что функция спроса на деньги определяется уровнем цен на товары и услуги, доходами на акции и облигации, скоростью оборота денежных единиц, которая связана с уровнем банковского процента. Он вводит тезис о «стабильности» функции спроса на кассовые остатки (т.е. на сумму денежных средств, используемых в платежном обороте), которая допускает существенные колебания скорости обращения денежных единиц как в долгосрочной перспективе, так и в течение отдельных фаз цикла. На основе «стабильной» функции спроса на кассовые остатки предлагается механизм восстановления нарушенного равновесия, где главная роль отводится приспособлению хозяйствующих субъектов к меняющимся условиям в сфере денежного обращения.

В теории экономического цикла М. Фридмен главной причиной циклических колебаний производства и сбыта считает наличие длительных и слабопредсказуемых лагов (задержек) между изменениями денежной массы и последующими колебаниями объемов внутреннего национального продукта. По оценкам автора, временные лаги могут составлять от 5 до 21 месяца в условиях спада экономики и от 13 до24 месяцев в условиях подъема. Из этого монетарист выводит суть денежной политики государства. Она должна сводиться к так называемому «золотому правилу М. Фридмена», а именно к поддержанию постоянных темпов роста денежной массы (на уровне 3-5% в год) в возможно более длительной перспективе, или политике таргетирования.

Значительное место в теории монетаризма занимает проблема инфляции. Она рассматривается в ней как чисто денежный феномен с позиций количественной теории денег и трактуется как результат избытка денег в обращении по сравнению с количеством обращающихся товаров и услуг. При этом главной причиной такого избытка считаются государственные расходы (в рамках дефицита госбюджета). Инфляция, по мнению монетаристов, возникает тогда, когда государственные расходы покрываются за счет эмиссии денег или займов и налогов, поскольку эти меры сокращают объем ресурсов для вложений в производство, а, значит, роста массы товаров и услуг. Поэтому они предлагают направлять государственное регулирование главным образом на стабилизацию цен. М. Фридмен вообще считает цены «нервной системой» рыночной экономики. Именно стабильный уровень цен он считает главным условием развития свободного предпринимательства и нормального функционирования рынка.

Инфляция, по мнению монетаристов, возникает тогда, когда государственные расходы покрываются за счет эмиссии денег или займов и налогов, поскольку эти меры сокращают объем ресурсов для вложений в производство, а, значит, роста массы товаров и услуг. Поэтому они предлагают направлять государственное регулирование главным образом на стабилизацию цен. М. Фридмен вообще считает цены «нервной системой» рыночной экономики. Именно стабильный уровень цен он считает главным условием развития свободного предпринимательства и нормального функционирования рынка.

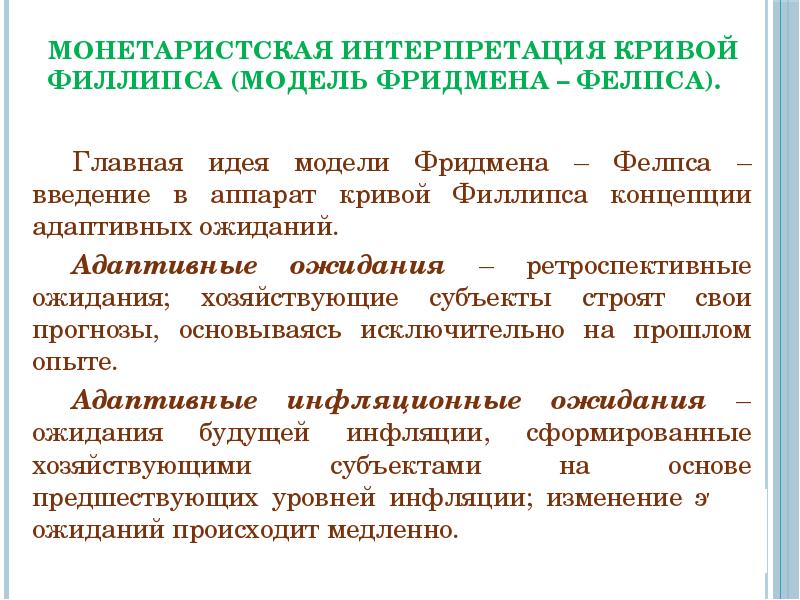

В теории занятости (или «естественной» безработицы) монетаристы по-своему трактуют понятие безработицы, считая ее особым «инструментом экономического контроля». Они считают, что профсоюзы оказывают негативное влияние на рынок труда, поскольку они, требуя и добиваясь увеличения заработной платы, завышают цену труда на рынке, чем нарушают равновесие между спросом и предложением труда. К аналогичным последствиям приводят и меры государственной политики в области занятости (гарантированный минимум заработной платы, пособия по безработице и т. п.). М. Фридмен вводит понятие «естественного уровня безработицы», который соответствует уровню реальных условий на рынке труда. По его мнению, он жестко предопределяется состоянием экономики и не должен искусственно меняться государственными мерами. Любые попытки снизить его приведут только к росту инфляции и другим диспропорциям. Следовательно, сократить безработицу можно только при условии снижения реальной заработной платы или если государство будет проводить меры по «очищению» рынка труда (от действий монополистов). На основе анализа статистики занятости и математических расчетов М. Фридмен определил «естественный уровень безработицы» для США в 7% трудоспособного населения. С целью снижения безработицы, по мнению монетаристов, необходимо ограничить права профсоюзов, перестроить социальную политику, которая должна состоять в развитии системы профессионального образования и переподготовки, улучшения системы информации о свободных рабочих местах, а также в исключении большинства социальных программ помощи безработным, из-за которых люди предпочитают безработицу и финансовую помощь государства.

п.). М. Фридмен вводит понятие «естественного уровня безработицы», который соответствует уровню реальных условий на рынке труда. По его мнению, он жестко предопределяется состоянием экономики и не должен искусственно меняться государственными мерами. Любые попытки снизить его приведут только к росту инфляции и другим диспропорциям. Следовательно, сократить безработицу можно только при условии снижения реальной заработной платы или если государство будет проводить меры по «очищению» рынка труда (от действий монополистов). На основе анализа статистики занятости и математических расчетов М. Фридмен определил «естественный уровень безработицы» для США в 7% трудоспособного населения. С целью снижения безработицы, по мнению монетаристов, необходимо ограничить права профсоюзов, перестроить социальную политику, которая должна состоять в развитии системы профессионального образования и переподготовки, улучшения системы информации о свободных рабочих местах, а также в исключении большинства социальных программ помощи безработным, из-за которых люди предпочитают безработицу и финансовую помощь государства. Свои теории инфляции и занятости М. Фридмен снабжает математической иллюстрацией, для чего использует кривую Филлипса.

Свои теории инфляции и занятости М. Фридмен снабжает математической иллюстрацией, для чего использует кривую Филлипса.

Идеи монетаризма стали с конца 70-х гг. господствующими в экономической теории на Западе; эта теория стала, кроме того, основой экономической политики во многих развитых странах. Наиболее типичные примеры такой политики с середины 70-х гг. дают США (от правительства президента Никсона до Буша-младшего), Чили, Турция и др. Монетарная модель рыночной экономики принята за основу в ходе перестройки экономики России в 90-е гг.» — Ярцева Н.В., 2003 год.

К этому стоит добавить, что локомотивы европейской экономики — Германия и Франция — монетаризм на вооружение не взяли: во Франции — Институционально-социологическое направление, индикативное планирование, в Германии — вариант ордолиберализма — «социальное рыночное хозяйство».

Почему монетаризм прижился именно в России — остается только гадать.

Монетаризм простыми словами. Монетарная теория

Возникшее в США в рамках Чикагской школы. Это течение экономической мысли, отводящее деньгам определяющую роль в колебательном движении экономики. В центре внимания представителей этой школы находится проблема связей между денежной массой и объемом производства. По их мнению, банки — ведущий инструмент регулирования экономических процессов. Вызываемые ими изменения на денежном рынке трансформируются в изменения на рынке товаров и услуг. Следовательно, монетаризм — это наука о деньгах и их роли в процессе воспроизводства.

Это течение экономической мысли, отводящее деньгам определяющую роль в колебательном движении экономики. В центре внимания представителей этой школы находится проблема связей между денежной массой и объемом производства. По их мнению, банки — ведущий инструмент регулирования экономических процессов. Вызываемые ими изменения на денежном рынке трансформируются в изменения на рынке товаров и услуг. Следовательно, монетаризм — это наука о деньгах и их роли в процессе воспроизводства.

Монетаризм возник еще в 50-х гг. ХХ в., однако роль монетаристской теории усилилась в последней четверти ХХ в., когда обнаружилось, что кейнсианские методы регулирования экономики дают сбои. Если у Кейнса в центре внимания была безработица, обеспечение занятости и экономического роста, то с середины 70-х гг. ситуация изменилась. Теперь на первый план выдвинулась задача регулирования инфляции. Быстрая инфляция вызвала расстройство экономики, падение объема производства и значительную безработицу. Возникла стагфляция, т. е. падение и застой производства при одновременном росте инфляции. Началась переоценка методов регулирования и теоретических концепций. Среди экономистов стал популярен лозунг «назад к Смиту», что означало отказ от методов активного вмешательства и регулирования, поспешную разработку новой доктрины — монетаризма и «экономики предложения».

е. падение и застой производства при одновременном росте инфляции. Началась переоценка методов регулирования и теоретических концепций. Среди экономистов стал популярен лозунг «назад к Смиту», что означало отказ от методов активного вмешательства и регулирования, поспешную разработку новой доктрины — монетаризма и «экономики предложения».

В науке стали говорить о «монетаристской контрреволюции», имея в виду восстание против «кейнсианской революции». В политике победил неоконсерватизм. Основоположником монетаризма является Милтон Фридмен (1912 год рождения). Его важнейшими трудами являются: «Количественная теория денег», «Капитализм и свобода».

Исходные положения (постулаты) монетаризма следующие:

По мнению кейнсианцев, в этой цепи кредитно-денежная политика оказывается ненадежным средством стабилизации. Монетаристы, напротив, убеждены в высокой эффективности кредитно-денежной политики. Они предлагают отличную от кейнсианцев цепь причинно-следственных связей между предложением денег и уровнем экономической активности: изменение кредитной политики > изменение резервов коммерческих банков > изменение денежного предложения > изменение совокупного спроса > изменение номинального ЧНП.

Монетаристы подчеркивают, что богатство, которым обладают люди, существует в различных формах: в виде денег, ценных бумаг , недвижимости и т.д. Ценность одних видов богатства увеличивается, других — падает. Каждый стремится увеличить свое богатство и решает, в какой форме его целесообразнее хранить. Потребность в деньгах объясняется их высокой ликвидностью , но обладание деньгами как таковыми дохода не приносит.

Зачем в обществе нужны деньги? Они служат средством обращения благ, другой мотив — желание иметь резерв.

Сколько денег желают иметь люди? Фридмен говорит, что вопрос может быть поставлен иначе: «какую часть своих портфелей люди хотят сохранить в ликвидной форме, а не в других видах активов»? Очевидно, ту часть, которая необходима для обеспечения покупок (оплаты товаров) и для кассовых резервов (минимум).

Потребность в деньгах — это спрос на деньги. Он относительно стабилен. На него влияют три фактора: объем производства; абсолютный уровень цен; скорость обращения денег, зависящая от их привлекательности (уровня процентной ставки).

Предложение — то количество денег, которое находится в обращении. Оно довольно изменчиво, задается извне, а не определяется экономическими факторами, хотя они и оказывают влияние на принимаемые решения. Предложение денег регулируется центральным банком.

Спрос на деньги и предложение денег — исходные параметры, под влиянием которых складывается монетарное равновесие. Оно связано с процессами, протекающими на товарном рынке.

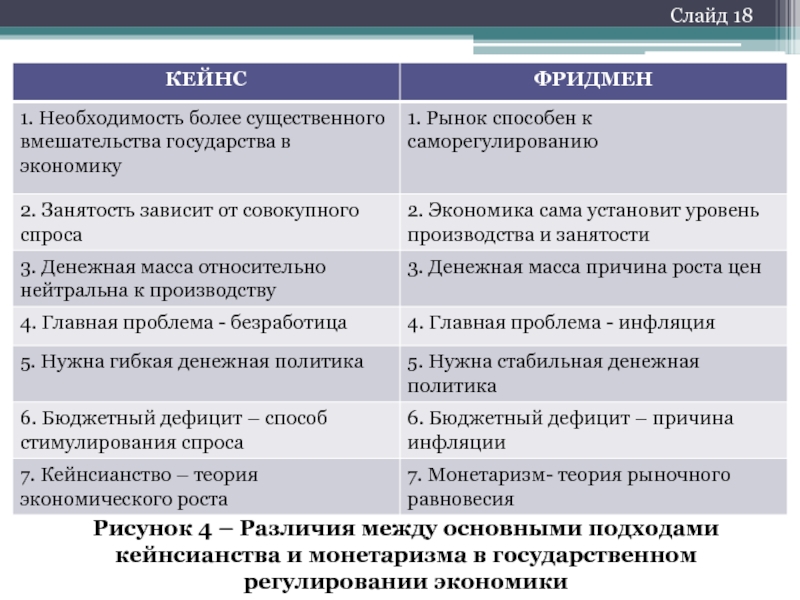

Взаимосвязь денежного и товарного рынков рассматривается монетаристами и кейнсианцами по-разному: Кейнс не очень ценил процентную ставку как фактор, воздействующий на совокупный спрос; монетаристы придают денежному фактору и процентной ставке существенное значение — спрос на товары и инвестиции они связывают с денежным потоком. Изменение количества денег и скорости обращения денег влияет на совокупный спрос. Больше объем денежной массы — выше спрос на товары.

С увеличением денежной массы происходит рост цен, а это стимулирует производителей к расширению объема производства, увеличению выпуска продукции.

Таким образом, монетаристы исходят из того, что главная функция денег — служить финансовой основой и важнейшим стимулятором экономического развития. Увеличение денежной массы через систему банков воздействует на распределение ресурсов между отраслями, «помогает» техническому прогрессу, способствует поддержанию экономической активности.

Монетаристы тщательно проанализировали инфляцию. Они определяют ее как чисто денежное явление. Причина инфляции — избыток денежной массы: «много денег — мало товаров».

Инфляция связана с ожиданиями того, как сложатся дела в будущем. Монетаристы различают две разновидности инфляции: ожидаемая (нормальная) и непредвиденная (не соответствующая прогнозам). При ожидаемой инфляции достигается равновесие на товарном рынке: темп роста цен соответствует ожиданиям и расчетам людей. При непредвиденной инфляции возникают различные нарушения, увеличивается безработица. Делается вывод: необходимо перекрыть каналы, порождающие непредвиденную инфляцию.

По мнению монетаристов, регулирование процентных ставок с целью стабилизации инвестиций — ошибочная цель, так как может раздуть пожар инфляции и сделать экономику менее устойчивой. Монетаристы считают, что руководящие кредитно-денежные учреждения должны стабилизировать не процентную ставку, а темп роста денежного предложения.

Фридмен выводит правило, согласно которому денежное предложение должно расширяться ежегодно в том же темпе, что и ежегодный темп потенциального роста валового национального продукта, т.е. денежное предложение должно устойчиво возрастать на 3-5% в год. Это, по мнению монетаристов, устраняет главную причину нестабильности экономики — изменчивое и непредсказуемое воздействие антициклической кредитно-денежной политики.

Теоретические споры между монетаристами и кейнсианцами не разрешились окончательной победой одного направления над другим. Между ними нельзя проводить резкую грань. Обе теории построены применительно к рыночным условиям, хотя имеют разные подходы и рекомендации.

Между ними нельзя проводить резкую грань. Обе теории построены применительно к рыночным условиям, хотя имеют разные подходы и рекомендации.

Ниже в схематизированном виде приведены различия между подходами Кейнса и Фридмена.

Основные положения монетаризма

Монетаризм – это макроэкономическая теория, в которая определяет связь между количеством денег в обращении и устойчивым развитием экономики.

Монетаризм – это научная школа, основоположники и последователи которой считали, что государство выступает основным институтом, осуществляющим контроль денежной массы в обращении.

Определение 1

Монетаризм – это тип экономической политики, которая направлена на контроль денежной массы и, как следствие, уменьшение инфляции.

Сторонники монетаризма считают основным источником нестабильности экономической системы денежную сферу. Экономическую систему можно считать внутренне устойчивой относительно определенных макроэкономических показателей:

- развитие и размещение производительных сил

- наличие и доступность ресурсов

- способность в расширенному воспроизводству и т.

д.

д.

д.

д.Такое оптимальное соотношение не исключает безработицу в силу определенных институциональных особенностей экономики. Естественная безработица, как элемент макроэкономической нестабильности, присутствует в экономике любого государства. Деньги, в свою очередь, играют важную роль в экономике. И изменение их количества приводит к изменению потребительских расходов и номинальных доходов. Таким образом, может наблюдаться следующая ситуация: в краткосрочной перспективе происходит изменение уровня цен и объема производства. А в долгосрочной перспективе будет изменяться только уровень цен. В итоге, взаимосвязь между безработицей и инфляцией присутствует только в краткосрочном периоде.

Зависимость между денежной массой в обращении и важнейшими показателями экономики является одним из основных факторов устойчивого состояния экономической системы. Данная зависимость используется в рамках анализа влияния денежной политики на экономику.

Поддержание стабильного уровня цен — одна из основных макроэкономических целей любого государства. Достичь ее можно за счет контроля и регулирования денежного обращения. Правило таково: объем денежной массы должен возрастать в умеренном темпе, который зависит от соотношения долгосрочного темпа роста производства и скорости обращения денег.

Достичь ее можно за счет контроля и регулирования денежного обращения. Правило таково: объем денежной массы должен возрастать в умеренном темпе, который зависит от соотношения долгосрочного темпа роста производства и скорости обращения денег.

Таким образом, основные положения монетаризма можно представить следующим образом:

- Монетаризм – это теория, рассматривающая инфляцию в качестве прямого следствия избыточного предложения денег. Феномен инфляции зависит от роста денежной массы.

- Так как предложение денежной массы формирует центральный банк, то и ответственность за ее регулирование и контроль лежит полностью на нем.

- Концепция монетарной политики основывается на долгосрочном планировании с учетом таргетирования темпов роста денежной массы. Именно в долгосрочном планировании монетаристы видят цель устойчивого развития экономики, а не в необдуманной манипуляции денежным предложением в краткосрочном периоде.

Представители монетаризма

Сам термин «монетаризм» возник относительно недавно. В 1968 году его впервые предложил американский экономист Карл Бруннер. Однако, первые идеи о влиянии денежной массы на инфляцию появились еще в III в. н.э. в Древнем Риме. Сформулировал эти положения Юлий Павел — древнеримский юрист.

В 1968 году его впервые предложил американский экономист Карл Бруннер. Однако, первые идеи о влиянии денежной массы на инфляцию появились еще в III в. н.э. в Древнем Риме. Сформулировал эти положения Юлий Павел — древнеримский юрист.

У истоков концепции монетаризма стоял экономист и статистик — Ирвинг Фишер.

Замечание 1

Милтон Фридман – наиболее яркий представитель монетаризма, который в книге «Монетарная история Соединенных Штатов» доказал, что инфляционные процессы напрямую связаны с неоправданным ростом количества денег в обращении. Центральный банк он предлагал сделать институтом контроля и регулирования денежной массы.

Также, наиболее яркими представителями данной школы можно назвать Э. Фелпса, А. Мельцера, А. Шварца, Д. Лейдлера, Р. Селдена, Ф. Кейгана.

Монетаризм — это макроэкономическая теория, которая гласит: количество денег в обращении — определяющий фактор развития экономики. Она была главным направлением данной науки в начале ХХ века. И сейчас следует углубиться в изучение сути монетаризма, а также уделить особое внимание ее представителям.

Предшественники теории

Прежде чем рассказать о представителях монетаризма, нужно поведать о его предшественниках. Вообще, осознание того факта, что изменение цен напрямую зависит от количества имеющихся в обороте средств, случилось еще в античные времена. Еще в III веке об этом говорил Юлий Павел, древнеримский юрист.

Потом уже в 1752 году философ Дэвид Юм создал труд «Очерк о деньгах», в котором и была рассмотрена связь между инфляцией и объемом финансовых средств. В книге утверждалось: к медленному увеличению цен приводит рост денежного предложения.

К тому моменту, когда Джоном Стюартом Миллем был издан труд «Принципы политической экономии», сформировалась качественная теория денег.

Но за пределы академических кругов она не выходила. Многие считали, что теория денег просто не получит практического применения. Пока Кларк Варбуртон в период 1945-1953 гг. не заявил, что расширение денежной массы чревато ростом цен, а колебания ВВП напрямую связаны с предложением валютных средств.

И. Фишер

Следует рассказать и о деятельности этого американского экономиста. Ирвинг Фишер, как и Кларк Варбуртон, считал, что капитал — это запас, порождающий услугу, которая в дальнейшем оборачивается доходом.

Сначала ученый много внимания уделял рассмотрению производительности денежных средств. А затем сформулировал понятие их инвестиционных возможностей. Речь ведется о настоящей оценке дальнейшей отдачи пресловутого капитала. А само понятие денежных средств — это ее производное.

Что же получается? Капитал — это дисконтированный поток дохода.

Кроме этого, Ирвинг Фишер дал интересное определение понятию процента. Он считал, что это выражение того, насколько капитал полезен. То есть как велика его способность приносить доход. Но с другой стороны, процент является своего рода компенсацией его издержек от вложенной суммы.

Возникает вопрос: какое же все это имеет отношение к теории монетаризма? Непосредственное. Вкладывая личные сбережения, люди ожидают со временем получить прибыль в виде процентов. Их им платят производители, пользующиеся их деньгами в своих целях.

Их им платят производители, пользующиеся их деньгами в своих целях.

Что получается? Спрос на деньги непосредственным образом сталкивается с их предложением. А цена их равновесия — это рыночная ставка процента.

Основоположник теории

А вот теперь следует рассказать про Милтона Фридмана — американского экономиста, обладателя Нобелевской премии. Именно он является основоположником рассматриваемой теории.

В 1932 году будущий ученый окончил Ратгерский университет. Он учился на факультете математики и экономики — хотел стать актуарием.

Он был убежден, что современная наука может положить конец Великой депрессии. Данная уверенность сформировалась под влиянием его профессоров — Гомера Джонса и Артура Бернса.

Сразу после окончания вуза Милтон Фридман поступил в Чикагский университет, в магистратуру. Много времени он уделял изучению идей Генри Саймонса, Фрэнка Найта и Джейкоба Вайнера. Также ему удалось некоторое время посвятить изучению статистики под руководством самого Гарольда Хотеллинга.

По завершении государственной службы он начал академическую карьеру. В 1951 году Национальное бюро экономических исследований запустило проект по изучению денежного фактора непосредственно в деловом цикле. Его возглавил Фридман.

Интенсивные эмпирические исследования длились годами, и в 1956-м Фридман выпустил статью, которая называлась «Количественная теория денег: новая версия». А потом, через 7 лет, он вместе с Анной Шварц издал масштабный труд. Речь идет о книге «Монетарная история Соединенных Штатов, 1867-1960». Именно этот фундаментальный труд оказал влияние на дискуссию, проходившую в 60-х годах, завязанную около такой темы, как экономическая политика.

В том же году вместе с Дэвидом Мэйселменом он выпускает книгу «Относительная стабильность скорости денежного обращения и инвестиционный мультипликатор в США», в которой изучался период с 1897 по 1958 год. Этот труд тоже вызвал множество дебатов. Кейнсианцы и представители монетаризма спорили не прекращая.

Еще через 5 лет Фридман выпустил очередную масштабную статью. Она называлась «Роль монетарной политики». Этот труд оказался невероятным по значимости. Именно он повлиял на то, как дальше стала развиваться экономическая наука. Статья не просто стала началом теории рациональных ожиданий. Она заставила кейнсианцев пересмотреть свои убеждения и изменить их.

Основные положения монетаризма

Следующие утверждения в рамках теории являются верными:

- Рыночная экономика устойчива, она регулируется самостоятельно и стремится к стабильности. Цены — главный регулятор.

- Государственное вмешательство в экономику не является необходимым.

- Денежные факторы всегда в приоритете.

- Регулирование опирается на долговременные задачи, а не на текущие. Почему? Потому что последствия, возникающие вследствие колебаний денежной массы, проявляются не сразу. Проходит определенное время.

- Изучение мотивов поведения людей важно.

Но это еще не все положения монетаризма. Краткая суть теории заключается в том, что спрос на деньги напрямую зависит от динамики ВВП. А вот его функция стабильна. Но предложение денег — нет. Потому что оно зависит от действий правительства, которые сложно спрогнозировать.

Краткая суть теории заключается в том, что спрос на деньги напрямую зависит от динамики ВВП. А вот его функция стабильна. Но предложение денег — нет. Потому что оно зависит от действий правительства, которые сложно спрогнозировать.

Представители монетаризма считают, что реальный ВВП вскоре перестанет расти. Это значит, что на него абсолютно никак не будет влиять изменение предложения денег. Отразится оно только на уровне инфляции.

Это и есть основная идея монетаризма. Данный принцип является базовым. Ему даже дали отдельное название. Все вышеописанное можно назвать просто: нейтральность денег.

Монетарное правило

Рассказывая о развитии теории монетаризма, необходимо отметить вниманием и данную тему. Приверженцы всех вышеописанных положений, руководствуясь пресловутым принципом нейтральности денег, хотели, чтобы все их утверждения были закреплены на законодательном уровне.

Они сформулировали особое правило: денежное предложение должно расширяться соответственно росту ВВП.

Зачем оно нужно? Затем, что соблюдение данного положения поможет устранить влияние кредитно-денежной политики. Поскольку она совершенно антициклична и непредсказуема.

Представители монетаризма так видели последствия соблюдения правила: постоянное увеличение валютного предложения поддерживает расширяющийся спрос. И инфляция при этом не растет!

Данное утверждение логично. Но как это обычно бывает, его раскритиковали. Кто? Конечно же, кейнсианцы. По их мнению, отказ от кредитно-денежной политики — это глупость. Ведь скорость обращения денег не является стабильной! И если предложение будет расти всегда, то это приведет к колебаниям совокупных расходов. А такое последствие дестабилизирует всю экономику.

Инфляция

У основателей монетаризма и его последователей имеется свое личное восприятие данного термина. Они утверждают: причина возникновения инфляции — это превышение темпа роста всей экономики ростом денег.

Как все происходит? Сначала люди не воспринимают рост цен как «начало конца». Им кажется, что это временно. И они продолжают хранить валюту — им нужна наличность, дабы обеспечивать себя всем необходимым для жизни.

Им кажется, что это временно. И они продолжают хранить валюту — им нужна наличность, дабы обеспечивать себя всем необходимым для жизни.

Но что случается, когда цены продолжают расти? Люди понимают, что это не временно. Однако на тот момент их покупательная способность уже оказывается сниженной. Их деньги — просто дорогой способ сбережения активов. Разумеется, люди начинают уменьшать объем той наличности, которую они хранят.

Каков итог? Повышаются цены, номинальные доходы и зарплата (последнее, к сожалению, в символическом объеме). Финансовые остатки снижаются. И именно на этом этапе цены растут в разы быстрее, чем денежная масса. Конечно, если инфляция умеренная, то и темы приблизительно одинаковы.

Но так бывает редко. Обычно инфляция высока. И в таких случаях цен растут в разы интенсивнее денежного объема. Это снижает реальные доходы.

Безработица

Продолжая изучать возникновение монетаризма, а также его дальнейшее развитие, необходимо поднять вопрос, касающийся занятости населения. Ведь эта тема занимает важное место в рассматриваемой теории, а также в аргументации ее сторонников.

Ведь эта тема занимает важное место в рассматриваемой теории, а также в аргументации ее сторонников.

Итак, существует понятие естественной безработицы. Ее еще иначе называют добровольной. Нормальное явление, при котором уровень цен и реальная зарплата населения стабильны.

Монетаристы считают, что нарушение этого равновесия может случаться исключительно в краткосрочной перспективе. Что происходит? При повышенном уровне занятости инфляция растет. При пониженном — снижается. Среднесрочная перспектива такова, что рынок в итоге возвращается к равновесию.

На основе данных утверждений сформировалась еще одна идея монетаризма. Фридман и его сторонники уверяли: необходимо направить политику сферы занятости на уравнивание пресловутой динамики уровня безработицы.

Устранение безработицы

Разумеется, данную тему тоже не обошел вниманием монетаризм. Определение безработицы известно всем. Каждый знает, что это нормальное явление, но лишь пока оно находится в пределах разумного. Если безработица чрезмерна, ее нужно начинать регулировать.

Если безработица чрезмерна, ее нужно начинать регулировать.

Необходимо оговориться, что методы монетаристов многим могут показаться радикальными. Вот две их главные идеи по этому поводу:

- Люди предпочитают работе получение пособий — их устраивает эта компенсация. Рекомендация: отменить их выплату. Это заставит людей трудиться. Исключение составляют недееспособные.

- Нужно прекратить стимулировать экономический рост, увеличивая спрос. Тут есть огромный нюанс: это приведет к резкому ухудшению уровня жизни. Социальная обстановка будет катастрофической.

Именно из-за радикальности перечисленных методов их не воплотили в действительность.

Программы монетаристов

Фридман уверял, что инфляция является феноменом, развязанным абсолютно неграмотным вмешательством властей и вышестоящих органов в экономику.

Как поступили монетаристы? Они понимали, что инфляцию нельзя перегружать, когда в государственном бюджете наблюдается дефицит. А потому начали искать методы, не требующие от власти дополнительных трат.

Решением мог бы стать антиинфляционный блок, непосредственно связанный с ростом предложения. Он не нуждался в дополнительных инвестициях.

Каковы рекомендации? Продать все, что можно. Наступать на монополизм, продвигать малый и средний бизнес. Допускать разумную приватизацию (но только если в государстве крупный госсектор). Рынки необходимо либерализировать, обеспечить свободный приток капитала.

Это, разумеется, долгосрочная стратегия. Потому что факторы, которые отражаются на росте предложения, не сразу дают эффект.

Но самое действенное антиинфляционное средство — это ограничение спроса. И возможно оно, если будет проведена реформа так называемого конфискационного плана. Какова цель? Уменьшить количество имеющихся у жителей страны денег. Тогда совокупный спрос сократится. Но это слишком радикальный метод. В духе основных идей монетаризма.

К более лояльным способам относится заморозка сбережений. Это тоже приведет к снижению уровня ликвидности. Еще более лояльный метод (даже выгодный) — это поощрение приобретения недвижимости.

Еще одна идея заключается в удорожании кредитов. Сразу отсеется часть людей и предприятий, желающих их оформить. В экономике останутся лишь сильные производители. Они быстро наполнят рынок, и это приведет к падению цен.

Как бы то ни было, все предложенные школой монетаризма меры, направленные на удержание спроса, населением переносятся очень тяжело. Поэтому если их и вводить, то только на краткий срок. Впрочем, сами монетаристы так не считают.

Кредитная концепция

Рассказывая про монетаризм в экономике, нужно немного уделить внимание и этой теме. Кейнсианцы были сильно против того, что утверждали приверженцы данной теории. Они уверяли: в той экономике, основой которой является обращение кредитных средств, денежная масса всегда изменяется в зависимости от спроса.

В те времена дела обстояли чуть иначе, но вот в современности все намного сложнее. Экономические силы действуют в разных направлениях, иногда даже в противоположных. Потому что денежные системы XXI века сочетают как бумажно-денежный, так и кредитный фактор. Почему? Потому что государство, являясь элементом экономической системы, может сильно изменять спрос на деньги.

Почему? Потому что государство, являясь элементом экономической системы, может сильно изменять спрос на деньги.

Для него все это — источник финансовых ресурсов. Если кредитная основа будет нарушена, то будут поломаны оптимальные границы финансового обращения.

Впрочем, многие часто приводят сюда один весомый контраргумент. Потребность в деньгах была и будет всегда. Она стабильна. И никакие резкие колебания на нее не повлияют. А предложение денег обязан контролировать центральный банк.

Теория в практике

Нельзя не заметить, что некоторые идеи монетаризма нашли свое применение в реальности. Сначала Центробанки включили в свои экономические модели так называемые денежные агрегаты. Это показатели структуры всей массы в целом. Говоря простым языком, так называются виды финансовых средств, которые отличаются уровнем ликвидности.

Случилось это в 1966 году. Первыми данную модель и динамику агрегатов изучила ФРС США. А потом распалась Бреттон-Вудская система. И концепция монетаристов получила свое распространение.

Центробанки перестали заниматься таргетированием валютного курса. Они перешли на денежные агрегаты.

Именно воплощение в действительность идей рассматриваемой теории стало причиной появления Европейской валютной системы.

Как же обстоят дела на данный момент, в XXI веке? Совсем недавно, в 2005-2010 годах, произошло формирование так называемого постмонетаризма. Это новая, соответствующая современности теория. И о ней нужно рассказать более подробно.

Новый монетаризм

Отдельной теорией его назвать нельзя. Это ответвление. Но занимается оно, как и его «предшественник», моделированием всех имеющихся у обмена товаров и денег несовершенств.

Основа данного ответвления — это теории игр, поиска, переговоров и дизайна. Все, что имеет место в XXI веке.

Основателем также являются ученые из США — Рэндалл Райт и Стивен Уильямсон. Некоторые идеи предложили Рикардо Лагос и Гийом Рошето — профессора Нью-Йоркского и Калифорнийского университетов.

Интересно, что новая теория берет истоки еще в 1970-х. Уже тогда старый монетаризм нуждался во введении в него некоторые микроэкономических новаций.

Уже тогда старый монетаризм нуждался во введении в него некоторые микроэкономических новаций.

Какой же получилась новая теория? В ней осталась приверженность монетаристским моделям, но также появились актуальные для нынешнего времени положения.

Какова главная отличительная черта теории? Это моделирование микроэкономических основ денег, которые описывают, как их надо менять на товары. Вторая отличительная черта — внедрение новых положений в смежные научные области. В финансовое посредничество и банковское дело, если быть точнее.

Нельзя не отметить, что от новой теории уже ответвилось еще одно направление. Оно представлено моделями платежей. Именно по ним проходит изучение клиринговых и платежных систем. Это важно, ведь в них участвуют все банки (центральные в том числе).

Особое внимание по-прежнему уделяется теме кредитов. Также добавилась тема системного риска. Ведь он часто возникает в платежных системах из-за кредитования внутридневного типа.

Принципы новой теории

Их стоит рассмотреть напоследок. Вот главные положения обновленного, современного монетаризма:

Вот главные положения обновленного, современного монетаризма:

- Любой анализ проводится с учетом положений теорий игр, информации, поиска и общего равновесия. Это помогает прийти к реалистичным, внутренне непротиворечивым выводам.

- Деньги всегда играют решающую роль. Для понимания кредитной и финансовой политики надо применять те модели, в которых они вводятся в непримитивной форме.

- Финансовые посредники важны. Да, наличные средства и банковские обязательства имеют одну функцию — средство обращения. Но они не идентичны.

- Моделируя рыночные несовершенства (что достигается с помощью финансовых посредников и денег), надо использовать особую интерпретацию и абстракцию. Методы не должны стать помехой получения правдоподобных ответов на актуальные вопросы. Потому предпочтение всегда отдается наиболее простым моделям.

- Важное дополнение! Ни одна модель не универсальна. Поэтому их нужно разработать достаточное количество. А вот для решения задач использовать они будут схожие инструментальные средства.

Какие же модели сейчас используются? Те, которые считают деньги и товары делимыми, не сохраняемыми. Современные модели также разграничивают централизованный рынок и децентрализованный. Такое решение позволяет включить элементы, сложно описываемые в моделях (налогово-бюджетная политика, рынок труда, капитал и т. д.).

В общем, согласно мнению новых монетаристов, данные модели максимально приближены к реалистичному описанию современной экономики.

Монетаризм — экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики .

Монетаризм — альтернативная кейнсианству экономическая теория, согласно которой совокупный объем продукта и уровень цен изменяются в зависимости от изменения предложения денег; и, следовательно, достижение безинфляционного роста экономики требует контроля за обращаемой денежной массой.

Термин «монетаризм» имеет и второе значение. Часто в экономической литературе им обозначают антиинфляционную политику государства, которая прошла апробацию в ряде промышленно развитых стран мира (США, Великобритании и др. ) в 80-е гг. XX в. Отдельные ее положения принесли ощутимый успех в борьбе с инфляционными процессами. Антиинфляционная программа предусматривала установление высокого банковского процента, прекращение роста заработной платы и даже ее снижение. С этой целью предлагалось поддерживать безработицу на достаточно высоком уровне.

) в 80-е гг. XX в. Отдельные ее положения принесли ощутимый успех в борьбе с инфляционными процессами. Антиинфляционная программа предусматривала установление высокого банковского процента, прекращение роста заработной платы и даже ее снижение. С этой целью предлагалось поддерживать безработицу на достаточно высоком уровне.

Монетаризм — одно из основных течений современного неоконсерватизма, которое сформировалось наряду с теорией предложения в 50-70-е гг. XX в. Термин «монетаризм» ввел в 1968 г. американский экономист К. Брене с целью выделить денежную массу в качестве ключевого фактора, определяющего экономическую конъюнктуру. Оно имеет, однако, давние исторические корни, которые уходят в XVIII век, ко временам классиков — А. Смита, Д. Рикардо, Ж. Б. Сея, Д. Юма, и представляет собой доктрину «неоклассического возрождения» [

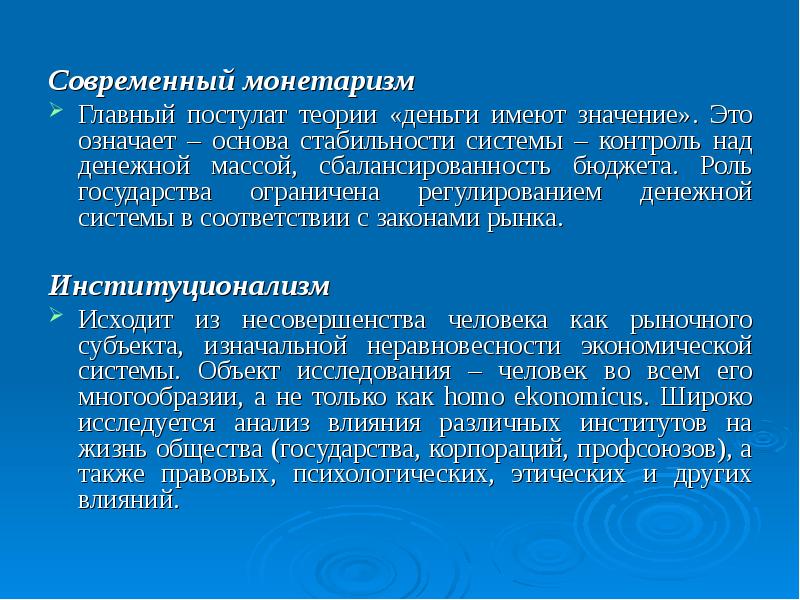

Монетаризм представляет собой одно из наиболее влиятельных течений в современной экономической науке, относящееся к неоклассическому направлению. Он рассматривает явления хозяйственной жизни преимущественно под углом зрения процессов, протекающих в сфере денежного обращения.

Основоположником монетаризма является создатель чикагской школы, лауреат Нобелевской премии 1976 г. Милтон Фридман. Именно он сформулировал большинство методологических принципов, на которые опирается значительная часть монетаристов. Основной принцип базируется на взаимосвязи формально-логического способа научного анализа с расчетами, сделанными на основе экономических моделей. Таким способом монетаристы увязывают реальное положение вещей с теоретическими выводами.

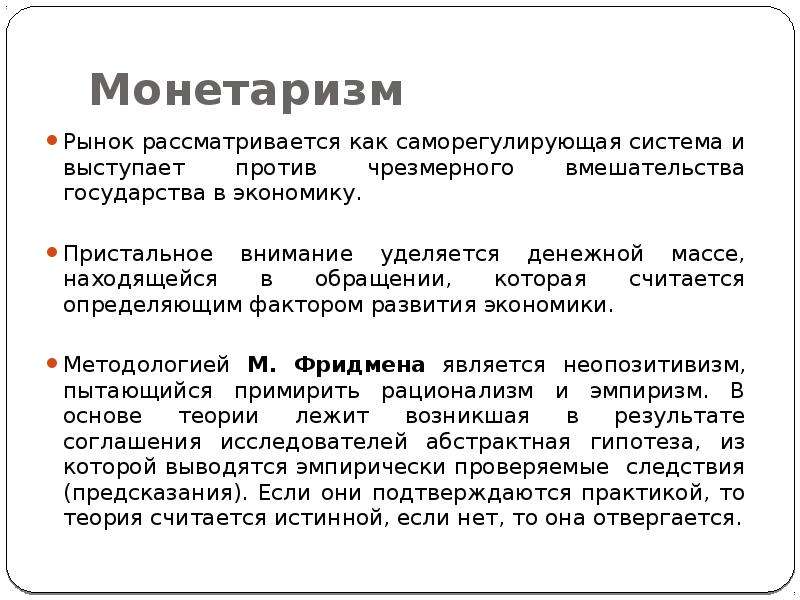

Главная особенность монетаризма в том, что все основные проблемы рыночного хозяйства рассматриваются и решаются через вопросы денежного обращения. Монетаристы — ярко выраженные сторонники свободного рынка. Они считают государственное регулирование бессмысленным в длительном промежутке времени, поскольку оно деблокирует действие рыночных регуляторов. В краткосрочном же периоде оно дает, по их мнению, лишь временный эффект. В силу этого обстоятельства ученые чикагской школы выработали ряд методологических принципов и теоретических концепций, которые противостоят кейнсианским концепциям государственного регулирования экономики

Монетаризм основывается на теоретическом положении о саморегулирующейся экономической системе. Суть — в двух тезисах: деньги — главная движущая сила рыночной экономики; центральный банк может воздействовать на денежное предложение. Предлагается поддерживать темп прироста денежной массы на уровне 3-5 % в год. В противном случае нарушается механизм частного предпринимательства, нарастает инфляция. Воздействие на экономику сводится к поддержанию постоянных темпов роста денежной массы. В связи с этим во многих странах было введено таргетирование денежной массы (от англ. target — цель), заключавшееся в установлении целевых ориентиров — низшего и высшего пределов различных денежных агрегатов на предстоящий период (квартал, год и т.п.). В США и ФРГ таргетирование было введено в начале 70-х годов, Канаде — в 1975 г., Франции и Великобритании — в 1978 г. В большинстве стран таргетирование выродилось в простую формальность: «вилки» пределов роста денежной массы подгоняются к фактическим темпам ее роста за предшествующий период, а за нарушение этих пределов центральный банк ответственности не несет.

Монетаризм, как следует из его названия, делает упор на деньгах и его основополагающим уравнением является уравнение обмена: MV = PQ, где М — предложение денег; V — скорость обращения денег; Р — уровень цен; Q — объем производимых услуг.

Основные принципы денежной теории:

- 1. Фундаментальное различие между номинальным и реальным количеством денег.

- 2. Кардинальное отличие перспектив, открывающихся перед отдельным индивидуумом и обществом в целом при изменении номинального количества денег.

Эти моменты составляют ядро монетарной теории.

- 2.1 Другой способ выражения второго принципа состоит в различении уравнений: потока (сумма трат равна сумме получений, или объем конечных полученных услуг равен объему произведенных услуг) и запаса (сумма индивидуальных запасов наличности равна ее полному запасу в обществе).

- 3. Решающая роль стремлений отдельных субъектов, которую отражает различие понятий ex ante и ex post. В момент получения дополнительной наличности объем затрат превосходит ожидаемый объем получений (ex ante: затраты превосходят получения). Ex post: обе величины оказываются равными. Но попытки индивидуумов истратить больше, чем они получают, заранее обреченные на провал, приводят к общему росту затрат и получений.

- 4. Отличие конечного состояния от процесса перехода в это состояние демонстрирует разницу между долгосрочной статикой и краткосрочной динамикой.

- 5. Смысл понятия «реальный запас денег» и его роль в процессе перехода от одного стационарного состояния равновесия к другому .

Монетаристская концепция опирается на количественную теорию денег, хотя ее интерпретация несколько отличается от традиционной.

Количественная теория говорит о том, что существует прямая связь между количеством денег и уровнем цен, что цены определяются количеством денег, находящихся в обращении, а покупательная способность денег обусловливается уровнем цен. Увеличивается денежная масса — растут цены. И наоборот, сокращается денежная масса — снижаются цены. При прочих равных условиях товарные цены изменяются пропорционально количеству денег.

Монетаристы исходят из того, что главная функция денег — служить финансовой основой и важнейшим стимулятором экономического развития. Регулирование денежной массы через систему банков воздействует на распределение ресурсов между отраслями, способствует техническому прогрессу, поддержанию экономической активности .

Денежным инструментом следует пользоваться осторожно. Если происходит относительно небольшое увеличение количества денег в обращении и соответственно повышение цен, согласуемые с темпом экономического роста, то создаются необходимые предпосылки для равновесия между денежным и товарным секторами. Если цены растут быстро, то развертывается неконтролируемая инфляция. Снижается покупательная сила денег. Потребность в них возрастает, ибо увеличивается объем товарооборота (в номинальном выражении). Нехватка денежных средств может привести к кризису платежей и расчетов.

Согласно представлениям монетаристов, инфляция — чисто денежное явление. По словам Фридмена, «центральным актом является то, что инфляция всегда и везде представляет собой денежный феномен». Причина инфляции — избыток денежной массы, «много денег — мало товаров». Изменения в спросе на деньги обычно возникают как реакция на происходящие процессы, на рыночную ситуацию, перемены в сфере хозяйственной политики.

Монетаристы различают две разновидности инфляции: ожидаемую и непредвиденную. При ожидаемой инфляции создаются предпосылки для достижения равновесия на рынках товаров и услуг: темп роста цен соответствует ожиданиям и расчетам людей. Государство в той или иной форме информирует о предполагаемом росте цен, скажем, на 3% в год, и к этому приспосабливаются производители, продавцы, покупатели.

Иное дело, если темп инфляции выходит за границы ожидаемого. Резкий рост цен сопровождается различными нарушениями, отклонениями от привычного ритма хозяйственной деятельности.

М. Фридмен высказывал свое отрицательное отношение к регулированию цен, к сдерживанию роста цен. Он утверждал, что контроль над ценами и заработной платой не способен устранить инфляцию.

Денежная политика должна быть направлена на достижение соответствия между спросом на деньги и их предложением. Рост денежного предложения (процент прироста денег) должен быть таким, чтобы обеспечивалась стабильность цен. Фридмен исходит из того, что маневрировать с различными показателями прироста денег весьма сложно.

Прогнозы центрального банка нередко ошибочны. Трудно, а скорее, и невозможно выяснить, какие именно факторы оказывают воздействие на экономическое развитие. Принимаемые решения, как правило, запаздывают.

«Если рассматривать кредитно-финансовую область — в большинстве случаев скорее всего будет принято неправильное решение, поскольку принимающие решение рассматривают лишь ограниченную область и не принимают во внимание совокупность последствий всей политики в целом», — писал Фридмен. По его мнению, центральному банку следует отказаться от конъюнктурной политики краткосрочного регулирования и перейти к политике долгосрочного воздействия на экономику, постепенного увеличения денежной массы.

Денежная масса влияет не на реальный, а на номинальный ВНП. Монетарные факторы «работают» на ценовые, стоимостные показатели. Поэтому под воздействием количественного роста денег происходит рост цен.

Монетаризм — экономическая теория, согласно которой количество денег в обращении является определяющим фактором формирования хозяйственной конъюнктуры и существует прямая связь между изменениями денежной массы в обращении и величиной валового национального продукта. Возникла в США в середине 50-х годов XX в. Сторонники монетаризма утверждают, что государственные мероприятия по стимулированию спроса, рекомендуемые кейнсианцами, не только не улучшают состояние экономики, но порождают новые диспропорции и кризисные спады.

Монетаристская версия количественной теории денег отлична от ее традиционных вариантов. Чистая теория спроса на деньги, выдвинутая М. Фридменом, ведущим теоретиком новой количественной теории, изложена в его очерке «Количественная теория денег: новая формулировка» (1956). Цель пересмотра классической количественной теории состояла в поиске ее связи с законами микроэкономики. Главное внимание акцентируется на исследовании проблемы спроса на кассовые остатки, т.е. закономерностей формирования потребностей в деньгах со стороны субъектов экономики. Следует подчеркнуть, что в монетаристской концепции спрос на деньги рассматривался как относительно стабильная величина, обеспечивающая устойчивость развития экономики. Данная посылка в исследовании не меняла в корне суть количественной теории, поскольку « …стабильная функция спроса на деньги служит лишь иным способом выражения постоянства скорости обращения денег, которая…всегда была предпосылкой количественной теории. Однако в монетаристском варианте жестко детерминированные формулы скорости заменяются вероятностной связью, допускающей значительные колебания числовых значений этого показателя».

Очевидно, что монетаристская концепция представляет собой дальнейшее развитие кембриджского варианта количественной теории денег. Тщательно разрабатывается вопрос о природе дохода

на активы, служащие альтернативой деньгам, и ресурсного (бюджетного) ограничения. В основе модели спроса на деньги Фридмена лежит поведение двух типов субъектов экономики: домашних хозяйств и фирм. Для первых деньги являются источником хранения богатства, а для вторых — капитальным активом. Деньги при этом рассматриваются как компонент накапливаемых и взаимозаменяемых активов. Главная функция денег как элемента портфеля активов субъектов экономики состоит в обеспечении платежей и создании резерва ликвидности. С учетом данной основной функции денег определяется перечень факторов, под воздействием которых формируется спрос субъектов экономики на денежные активы в целях построения функции спроса на деньги. К таким факторам были отнесены следующие:

В результате уравнение спроса на деньги, по Фридмену, принимает следующий вид:

где реальные денежные остатки у субъектов экономики (планируемый спрос на денежные остатки).

В этом уравнении учтен фактор влияния цен, который определяет обратную зависимость покупательной способности денег от уровня цен. В этих целях в уравнение введены не номинальные, а реальные (дефлированные по уровню цен) кассовые остатки экономических субъектов.

Тот факт, что денежные остатки рассматриваются как актив, сопоставимый с другими вилами активов, свидетельствует о том, что теория Фридмена выражена в значениях запасов, а не потоков. Такой подход позволяет проанализировать предложенное уравнение с точки зрения реального дохода (). Эту переменную можно трактовать как бюджетное ограничение. Сравнение доходности альтернативных активов дает экономическому субъекту возможность принять решение о том, какая часть общего богатства должна храниться в форме денег. Но эта процедура не позволяет определить уровень необходимых денежных остатков. Это становится возможным благодаря введению в уравнение наряду с относительной доходностью общего размера богатства. Реальный доход (), таким образом, представляет ограничение по богатству. При заданных склонностях (выражены переменной ) экономические субъекты максимизируют доход с учетом бюджетного ограничения, определяя их общим богатством и относительными доходами, получаемыми от имеющихся у них активов.

Появление монетаристской концепции спроса наденьги на ряд десятилетий увлекло экономическую мысль на поиск «статистически надежных» уравнений спроса наденьги. В частности, данному вопросу посвящен ряд работ Дж. Джадда и Дж. Скэддинга, А Мельцера, С. Голдфельда. «Уравнения подобного типа стали очень популярными и получили статус «стандартных» уравнений спроса на деньги».

Однако в дальнейшем исследования показали неточность прогноза спроса на деньги, получаемого с использованием подобных уравнений, что свидетельствовало о неустойчивости спроса на кассовые остатки. Главная проблема состояла в неучтенном в моделях монетаристов факторе предложения денег. Как подчеркивал американский экономист Н. Калдор, «упорные попытки Фридмена обосновать количественную теорию с иомощыо стабильной функции спроса наденьги или стабильной скорости… находятся в критической зависимости о того, является ли количество денег экзогенной величиной, устанавливаемой по усмотрению органов денежного контроля безотносительно к спросу наденьги».

Вопрос о возможности и реальности экзогенной денежной эмиссии неразрывно связан с кредитной природой современных денег. Кредитные деньги являются собирательным понятием. «Всеобщий меновый эквивалент, воплощенный в кредитных деньгах, соответствует эквиваленту мира товарного. Его можно рассматривать как эволюционную форму классического всеобщего эквивалента.

Демонетизация золота привела к потере важной составной части всеобщего эквивалента: утратилась абстрактная стоимость золотой субстанции денег, а также потребительная стоимость денежного товара. У всеобщего эквивалента остались лишь меновая стоимость и формальная потребительная стоимость денег». В кредитной форме денег внешним воплощением стоимости выступает долговое обязательство как носитель товарного капитала.

Кредитная природа современных денег проявляется в способах их эмиссии, которые связаны с кредитованием банковской системой экономических субъектов и государства. Объемы предложения кредитных денег, таким образом, тесно связаны с депозитной базой банковской системы. Следует также подчеркнуть, что если изначально основными формами кредитных денег были векселя, банкноты и чеки (как основная форма депозитных денег), то основной тенденцией последнего столетия стало развитие такой формы кредитных денег, как электронные депозитные деньги.

Монетаристы отвергают кредитную природу современных денег, поскольку такая трактовка свидетельствует о наличии пассивной реакции денежной массы на изменение товарооборота, что противоречит экзогенному принципу эмиссии платежных средств в монетаристских схемах.

Для подтверждения регулируемости денежной массы со стороны центрального банка монетаристы используют понятие денежного мультипликатора, основанного на регулировании денежной базы. В состав денежной базы включены: сумма наличных денег, выпущенных в обращение, остатки на резервных счетах коммерческих банков в центральном банке. Модель «база — мультипликатор» играет важную роль в обосновании монетаристского тезиса об автономности денежной массы.

Данная концепция подверглась критике последователей кейн- сианской школы — Дж. Тобина, Н. Калдора. Они подчеркивали, что в экономике, основанной на обращении кредитных денег, денежная масса изменяется в прямой зависимости от спроса экономических субъектов на наличные деньги и банковские депозиты.

Вместе с тем В. М. Усоскин справедливо обращает внимание на поверхностный характер противоречий двух теоретических направлений денежного анализа экономики. «Представители каждой фракции в пылу спора намеренно упрощают картину, выхватывая и абсолютизируя отдельные черты денежного механизма. Современный процесс формирования денежной массы весьма сложен и находится под влиянием многообразных экономических сил, действующих в различных, подчас противоположных направлениях… Кредитные каналы выпуска денег не гарантируют полного соответствия этого выпуска спросу хозяйства и не устраняют самостоятельности и автономности процессов в денежной сфере, их обратного влияния на конъюнктуру… несбалансированность денежного обращения является реальным фактом».

Современные денежные системы сочетают в себе кредитную и бумажно-денежную природу, поскольку высока возможность государства как элемента экономической системы формировать спрос на деньги. Данное положение находит подтверждение в системе кредитования банковской системой государства, которое снижает взаимосвязь и взаимообусловленность между предложением денег и спросом на них. Государство использует кредитно-денежную и финансовую системы как источник финансовых ресурсов и как рычаг воздействия на состояние экономической активности. Нарушение кредитной основы современных денег ведет к нарушению оптимальных границ денежного обращения.

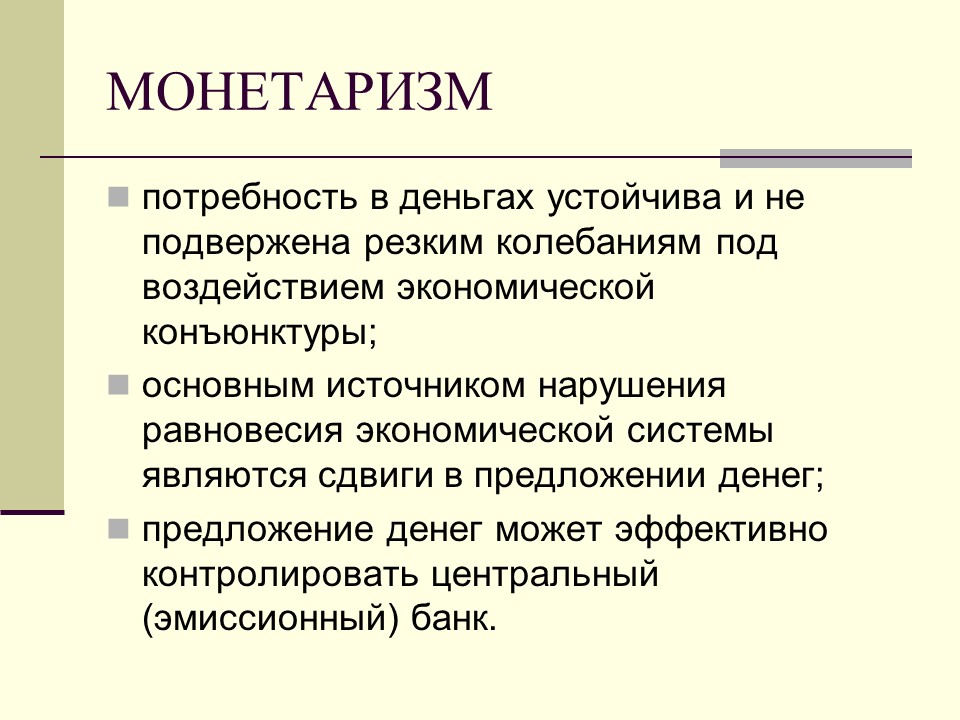

Одна из определяющих особенностей монетаристской теории заключается в придании деньгам основополагающей, первопричинной роли во влиянии на состояние экономической системы (монетарная теория цикла). Современные сторонники этой теории (М. Фридмен, А. Шварц, К. Бруннер) связывают колебания экономической конъюнктуры с изменениями денежной массы. Исходным пунктом монетаристской концепции цикла является, как отмечено выше, стабильная функция спроса на кассовые остатки. Далее устанавливается следующая причинно-следственная связь:

- потребность в деньгах устойчива и не подвержена резким колебаниям под воздействием экономической конъюнктуры;

- основным источником нарушения равновесия экономической системы являются сдвиги в предложении денег;

- предложение денег может эффективно контролировать центральный (эмиссионный) банк.

В монетаристской концепции циклов первоочередное внимание уделяется статистической корреляции изменения количества денег (объема денежной массы) и других характеристик экономической системы (ВВП, потребительские расходы, товарные цены). Наличие такой корреляции рассматривалось монетаристами как свидетельство закономерности влияния денег на уровень экономической активности. В наиболее полном виде вышеприведенные положения представлены в книге Фридмсна М. и Шварца А. «Монетарная история Соединенных Штатов. 1867-1960 гг.» (1963). Главная цель работы — обосновать идею определяющей роли денег в циклических колебаниях экономической конъюнктуры. Практическим подтверждением теории является статистический анализ ряда экономических показателей: денежной массы, дохода, цен и скорости обращения денег. Показатели состояния производственной сферы агрегированы в один показатель номинального денежного дохода.

Важное место в монетаризме занимает вопрос о причинах и факторах изменения денежной массы. В частности, определяется, что изменение денежной массы, накапливаемой субъектами экономики, зависит от изменения следующих показателей:

Проблема состояла в том, чтобы выяснить, в какой степени каждая из указанных переменных влияла на динамику денежной массы в историческом аспекте.

Эти вопросы исследовал также Кейген (1965). Оба исследования дополняют друг друга: если первая работа является историческим исследованием, то работа Кейгена представляет собой преимущественно количественное исследование факторов, воздействующих на денежную массу. Вывод из этих исследований заключается в том, что в краткосрочном периоде (в рамках обычного делового цикла) денежная масса является эндогенной величиной, зависящей от изменений факторов воспроизводственного процесса. Следовательно, в уравнении количественной теории изменения параметров правой части ведут к изменениям денежной массы в краткосрочном плане.

На протяжении длительных временных интервалов и в случае крупных промышленных циклов эти исследователи денежную массу рассматривают как экзогенную величину, изменение которой — основная причина колебаний номинального дох ода субъектов экономики в долговременном плане и в периоды крупных колебаний производства.

Публикация монетаристской версии причин делового цикла вызвала значительный резонанс в экономической литературе. Главным предметом критики стал вопрос об определяющей роли денег в механизме развития циклов и кризисов. С критическим анализом в данном направлении выступали Г. Крус, Дж. Тобин, У. Пул, Б. Хиггинс, М. Фридмен. Последний, в частности, указывает на опасность поспешного принятия на веру выводов о циклических колебаниях денежных факторов. Взаимозависимость денежной массы и реальной экономики должна описываться с помощью более сложных моделей, содержащих многие переменные величины и использующих нелинейные связи.

Длительный генезис теоретических концепций денежного анализа экономических систем выразился, таким образом, в трансформации количественной теории денег в двух разнополярных направлениях — монетаризме и кейнсианстве.

Сравним общие моменты и принципиальные различия в вопросах о роли денег и факторах, формирующих спрос на деньги.

1. Как кейнсианская теория, так и монетаризм основывают свой анализ на специальных уравнениях. Кейнсианская теория делает упор на совокупные расходы и их компоненты, постулируя, что совокупный объем расходов равен общей стоимости проданных товаров: С а + I р +Х n + G =GNP .

Основополагающим уравнением монетаризма является уравнение обмена MV=PQ . Левая часть уравнения () представляет собой общее количество расходов покупателей на приобретение объема произведенных благ. Правая часть () представляет собой общую выручку продавцов этого обмена. Согласно монетаристскому подходу общие расходы есть не что иное, как предложение денег, умноженное на скорость их обращения. Следовательно, () является монетаристским эквивалентом (С а +I р +X n + G ). Обращается внимание на техническое различие между левой частью кейнсианского уравнения и левой частью монетаристского уравнения: первая показывает планируемые или предполагаемые расходы, а вторая отражает действительные расходы субъектов экономики.

2. Кейнсианское уравнение отводит деньгам второстепенную роль: изменение кредитно-денежной политики изменяет предложение денег, в свою очередь, изменение денежного предложения воздействует на процентную ставку, влияя тем самым на уровень инвестиций. Монетаристы видят в денежном предложении единственный важнейший фактор, определяющий уровень производства и цен. Расширение денежного предложения повышает спрос на все виды активов, а также на текущий объем производства.

3. Принципиально расходятся взгляды представителей этих концепций по вопросу стабильности скорости обращения денег. Однако, как указывалось ранее, скорость денежного обращения никогда не рассматривалась как константа (постоянная величина). С позиций монетаристов факторы, воздействующие на скорость обращения денег, меняются постепенно и предсказуемо. Кроме того, скорость обращения денег не меняется в зависимости от их предложения. По мнению кейнсианцев, скорость обращения денег изменчива и непредсказуема: она меняется прямо пропорционально ставке процента и обратно пропорционально предложению денег.

Плюсы и минусы монетаризма — теория, определение и суть

Содержание:

На протяжении ХХ века шла долгая борьба между различными экономическими школами, прежде всего кейнсианством и монетаризмом. За последние 20-25 лет наиболее популярной оппозицией к кейнсианству стала чикагская школа — школа монетарного искусства. Сейчас почти во всем мире идеи этой школы экономики составляют основу государственной политики.

Современная Россия находится на сложном этапе развития: переход от экономики централизованного планирования к рыночной экономике, основанной на конкуренции.

При выборе той или иной экономической политики необходимо четко представлять ее принципы, преимущества и недостатки, просчеты и достижения, а главное — последствия.

Для современной экономики России теоретическая основа решения актуальных практических вопросов чрезвычайно важна:

- Как сократить безработицу без резкого роста инфляции?

- Как бороться с инфляцией и одновременно повышать спрос на рабочую силу?

- Как стимулировать инвестиции, избегая при этом перегрева?

На эти и многие другие вопросы сторонники различных экономических школ отвечают полярно противоположными способами.

«Монетаризм» — один из самых важных и актуальных вопросов сегодня. Тема работы актуальна тем, что под именем монетаризма была возрождена давняя историческая традиция в области монетарной теории, которая во время кейнсианской революции казалась побежденной и подвергнутой интеллектуальной изоляции. В новом токе вновь была подчеркнута роль денег в объяснении колебаний экономической активности и инфляции. Давняя историческая традиция, количественная теория денег прошла долгий путь и была важной составляющей неоклассических взглядов.

Монетаристы поставили перед собой задачу возродить и модернизировать количественную теорию, которая пережила деликатное фиаско в 1930-х годах, а затем впала в глубокую стагнацию. Они стремились сделать его более гибким, убрать его самые сомнительные утверждения и выводы, перестроить его структуру, систему доказательств и его аналитический аппарат. В этой обновленной форме теория стала ядром доктрины, которая утверждала, по словам Фридмана, что «деньги имеют значение, и что любая оценка краткосрочных колебаний экономической деятельности кажется серьезно порочной, если она не учитывает изменения денежных показателей».

Монетаризм. Теоретический аспект

Монетаризм понимается как общий теоретический подход, который признает исключительную важность денег в экономике и отдает приоритет специальному виду денежно-кредитной политики — прямому регулированию темпов роста денежной массы — по сравнению с другими методами влияния, особенно фискальной и денежно-кредитной политикой, которые, однако, влияют на экономику через процентные ставки.

Термин «монетаризм» был введен в современную литературу Карлом Брюнером в 1968 году и обычно используется для характеристики экономической школы (обычно Чикагской школы), которая утверждает, что совокупный денежный доход оказывает основное влияние на изменение денежной массы.

Первоначально монетаризм отождествлялся с антикейнсианством, что подтверждается названием некоторых работ видных представителей монетарной теории (книга Г. Джонсана «Кейнсианская революция и монетарная контрреволюция»).

Одновременно с критикой кейнсианской макроэкономической теории и экономической политики вместе с ее приверженцами была разработана монетарная теория определения национального дохода и теория циклов (A. Schwartz, K. Brunner, A. Melzer, D. Leidler, R. Selden, F. Каган) лидер монетаристов Милтон Фридман (р. 1912) — американский экономист, лауреат Нобелевской премии по экономике 1976 года «за исследования в области потребления, истории и теории денег». Он родился в Нью-Йорке и окончил Ратгерский университет (1932) и Чикагский университет (1934).

Он наиболее известен во всем мире благодаря своей работе по монетарной тематике. К ним относятся его отредактированный том «Исследования в области количественной теории денег» (1956 г.) и книга в соавторстве с Анной Шварц «История денежной системы США» (1867-1960 гг.) (1963 г.). (1963). Денежная концепция Фридмана привела, по словам американского экономиста Г. Эллиса, к «повторному открытию денег» из-за почти повсеместного роста, особенно в последний период, инфляции.

Последующий рост влияния и популярности монетаризма, особенно в США и Великобритании, где он был принят в качестве основной теории развития экономической политики, связан с обострением инфляционных процессов и их влиянием на экономику.

Определение монетарности

Сложность и развитие экономических отношений между людьми ставили перед экономистами все новые и новые задачи. На ранних стадиях формирования экономической теории знание было фрагментировано и отвечало задачам, поставленным правящим классом. Со временем произошло накопление теоретических данных, позволившее сформировать фундаментальный научный фундамент. С этого времени экономические школы стали рассматривать не только практические задачи, но и теоретические аспекты экономической жизни человека. В начале двадцатого века экономика стала рассматриваться как субъект, подверженный цикличности. Этот принцип отражен в теории Джона Кейнса. В то же время он считал, что роль государства в экономической модели существенна. Именно она способна своевременно вмешиваться в структуру экономики.

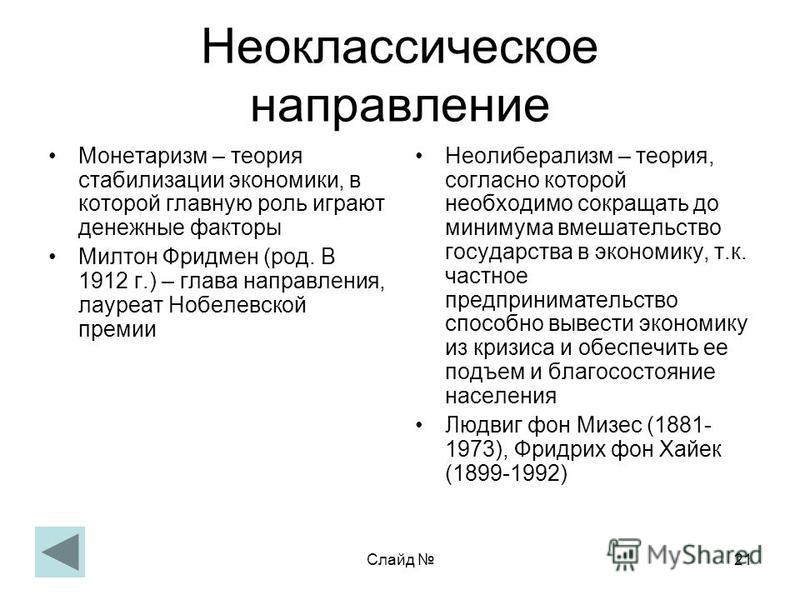

Однако развитие экономики показало, что кейнсианские принципы не всегда актуальны, и вмешательство государства должно быть ограничено. Таким образом, возникла неоклассическая экономическая школа. Она характеризовалась тремя основными направлениями:

- Монетаризм;

- теория рациональных ожиданий;

- Экономика снабжения.