ВВП вырастет без роста – Экономика – Коммерсантъ

Росстат планирует изменить метод расчета ВВП, включив в его расчет так называемую условную жилую ренту. Такая новация автоматически может увеличить ВВП на 5–10% в номинальном выражении. Глава Росстата объясняет изменение метода требованиями международных стандартов.

Сегодня на коллегии Росстата глава ведомства Александр Суринов заявил о планах Росстата пересмотреть метод расчета валового внутреннего продукта (ВВП) России, включив в расчет ВВП так называемую условную жилую ренту, то есть стоимость услуг проживания в собственном жилище. По словам главы Росстата, такое изменение в подсчетах может привести к увеличению ВВП в номинальном выражении на 5–10%, как это произошло в странах Центральной и Восточной Европы при аналогичном перерасчете. Необходимость включения в расчет ВВП условной жилой ренты глава ведомства объяснил требованиями международных стандартов. «Это международный метод расчета национальных счетов. ОЭСР нас критикует за то, что мы этого не делаем»,— цитирует Александра Суринова «Интерфакс».

В Росстате объясняют: есть два метода расчета условной жилой ренты. По первому методу у собственника жилья оценивается тот доход, который он мог бы получить, сдавая жилье в аренду. Второй подход, который стал применяться в последние годы, заключается в том, что оценивается рыночная стоимость жилья владельца. «Виртуально предполагается, что вы эту квартиру можете продать по рыночной цене и деньги положить в банк, а проценты с вклада и составляют условную жилую ренту»,— пояснил глава Росстата. Ведомство уже разработало методику, но ее необходимо обсудить с экспертами, отмечают в Росстате. Точные сроки перерасчета ВВП господин Суринов не назвал, отметив, что ведомство будет проводить перерасчет и за предыдущие годы.

Экономисты считают, что доводить российскую статистику до международных стандартов необходимо, несмотря на то что рост ВВП не будет считаться ростом деятельности, и планы ведомства приветствуют. Генеральный директор компании «Финэкспертиза» Агван Микаелян считает, что «сопоставимые данные необходимы», однако из-за «колоссального ценового разброса» затрудняется оценить рост ВВП при изменении методики. Главный экономист ИК «Уралсиб Кэпитал» Алексей Девятов считает, что, поскольку стоимость аренды жилья, за исключением мегаполисов, в целом по России низкая, то «прибавка» к ВВП будет существенно меньше в процентном выражении, чем рассчитывает Росстат,— около 1%. Экономисты указывают также на необходимость пересмотра данных за предыдущие годы, чтобы избежать спекуляций, иначе «рост ВВП может стать неожиданно и приятно двузначным».

Главный экономист ИК «Уралсиб Кэпитал» Алексей Девятов считает, что, поскольку стоимость аренды жилья, за исключением мегаполисов, в целом по России низкая, то «прибавка» к ВВП будет существенно меньше в процентном выражении, чем рассчитывает Росстат,— около 1%. Экономисты указывают также на необходимость пересмотра данных за предыдущие годы, чтобы избежать спекуляций, иначе «рост ВВП может стать неожиданно и приятно двузначным».

Дарья Николаева

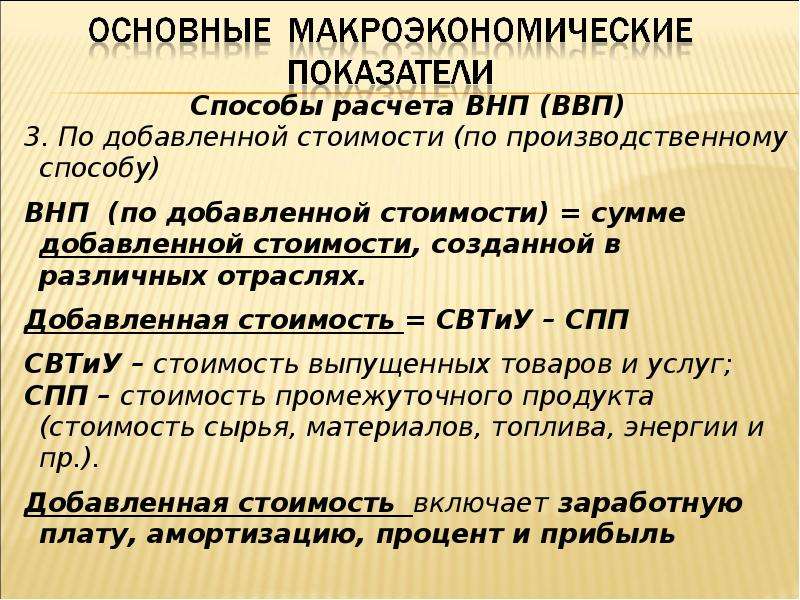

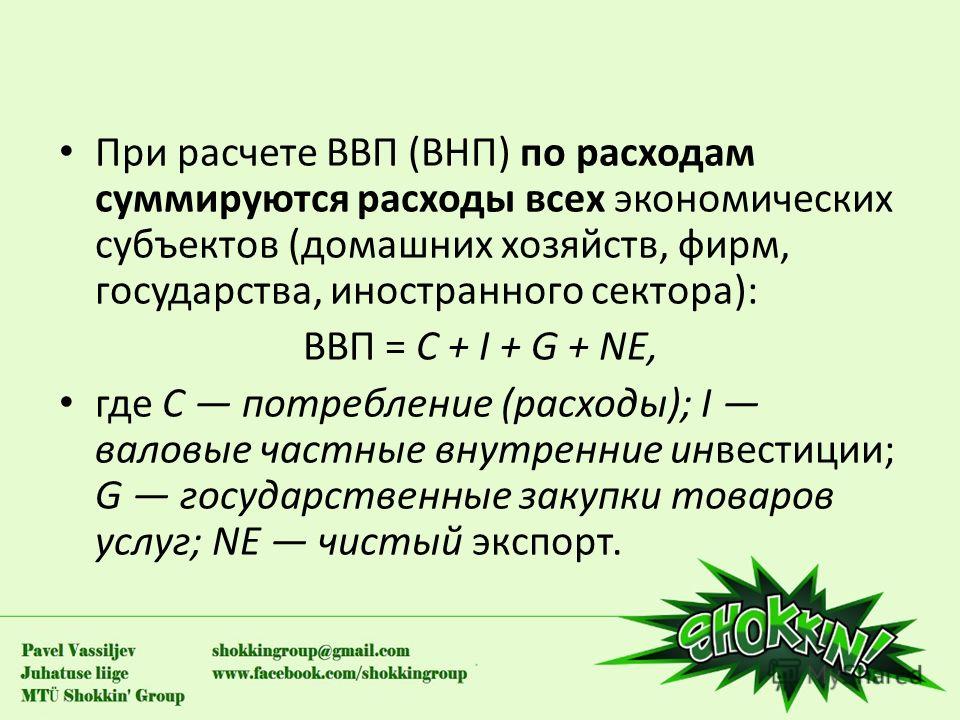

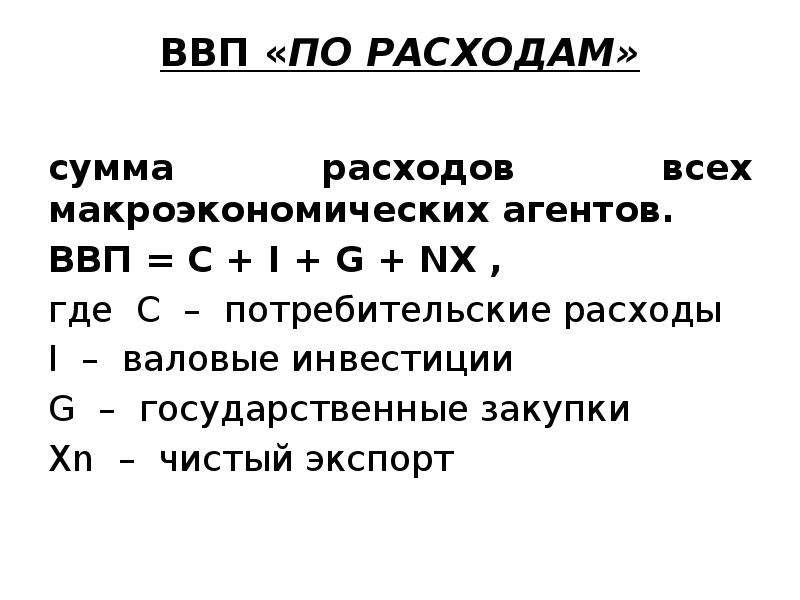

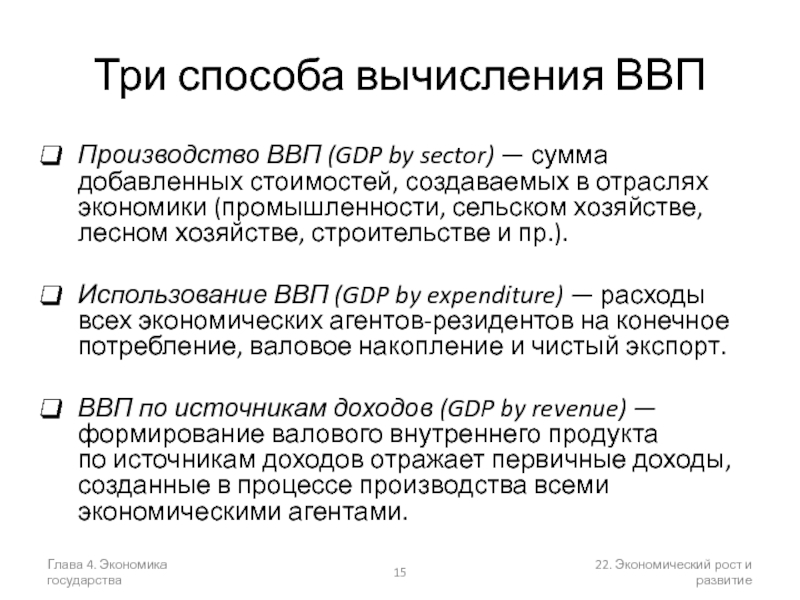

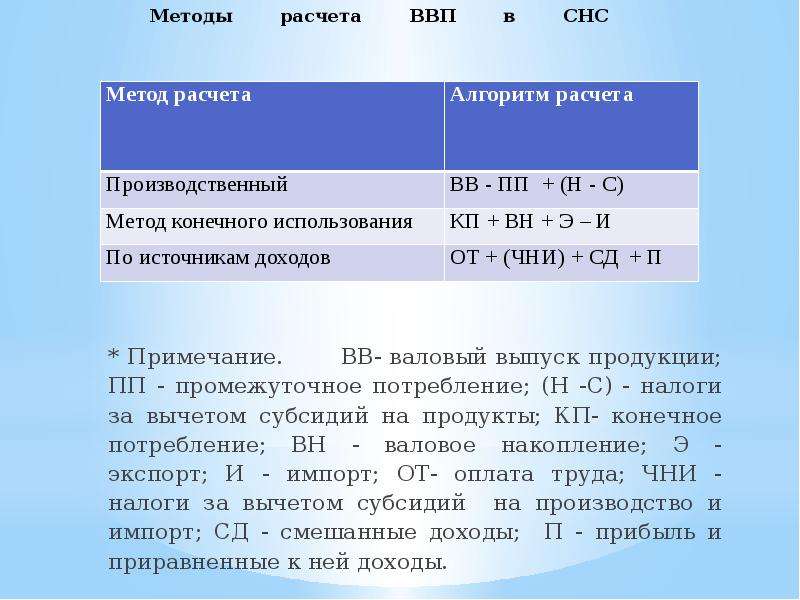

Методы расчета ввп (3 метода).

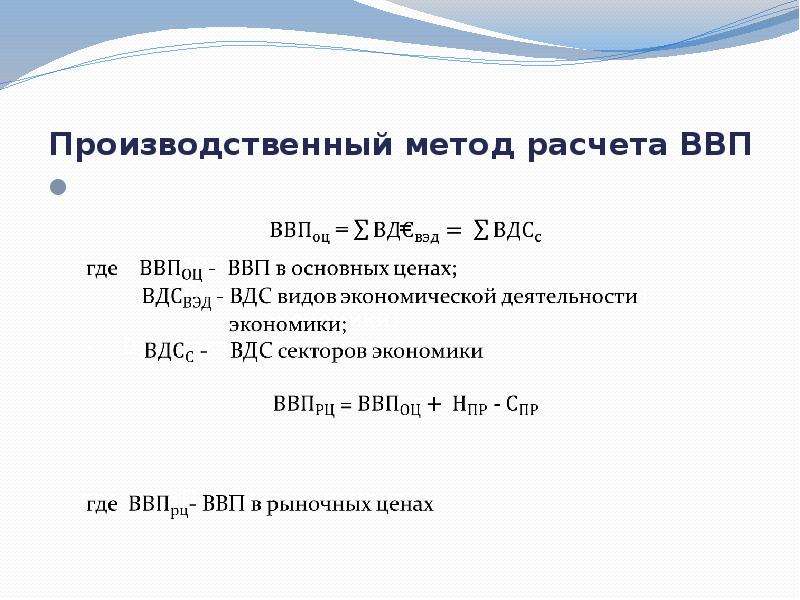

1) Производственный – по этому методу ВВП рассчитывается, как сумма валовых добавленных стоимостей, создаваемых в отраслях экономики.

ВВП = Валовая добавленная стоимость (ВДС) + налоги на продукты и импорт – субсидии на продукты и импорт.

ВДС — это показатель результатов

экономической деятельности отдельных,

хозяйствующих субъектов, отраслей и

секторов экономики. ВДС представляет

собой разность между валовым выпуском

товаров и услуг и промежуточным

потреблением. Валовой выпуск –

это суммарная стоимость всех произведенных

резидентами данной страны товаров и

услуг в рассматриваемом периоде, имеющих

рыночный и не рыночный характер. Расчет

валового выпуска в каждой отрасли имеет

свою специфику; товары и услуги оцениваются

по основным ценам, следовательно, и

валовой выпуск исчисляется в основных

ценах.

ВДС представляет

собой разность между валовым выпуском

товаров и услуг и промежуточным

потреблением. Валовой выпуск –

это суммарная стоимость всех произведенных

резидентами данной страны товаров и

услуг в рассматриваемом периоде, имеющих

рыночный и не рыночный характер. Расчет

валового выпуска в каждой отрасли имеет

свою специфику; товары и услуги оцениваются

по основным ценам, следовательно, и

валовой выпуск исчисляется в основных

ценах.

Промежуточное потребление представляет собой стоимость товаров

и услуг, полностью потребленных в

процессе производства. Это может быть

сырье, материалы, топливо, энергия,

оплата работ и услуг, предоставленных

другими экономическими единицами. В

промежуточном потреблении не учитывается

потребление основного капитала, ВДС

рассчитывается в основных ценах, т. е.

не включает налоги на продукты, но

включает субсидии на продукты. Налоги

на продукты – это налоги, взимаемые

пропорционально количеству и стоимости

товаров и услуг.

2) Распределительный.

ВВП = оплата труда наемных работников + налоги на производство и импорт – субсидии на производство и импорт + валовая прибыль.

Оплата труда наемных работников – представляет собой вознаграждение

в денежной и натуральной форме,

выплачиваемое наемному работнику в

обмен на работу, выполненную в определенный

период. Оплата труда складывается из

заработной платы и отчислений работодателей

на социальное страхование. Налоги

на производство и импорт – это

обязательные, безвозмездные, невозвратные

платежи, взимаемые органами государственного

управления с производственных единиц,

в связи с производством и импортом

товаров и услуг.

Налоги

на производство и импорт – это

обязательные, безвозмездные, невозвратные

платежи, взимаемые органами государственного

управления с производственных единиц,

в связи с производством и импортом

товаров и услуг.

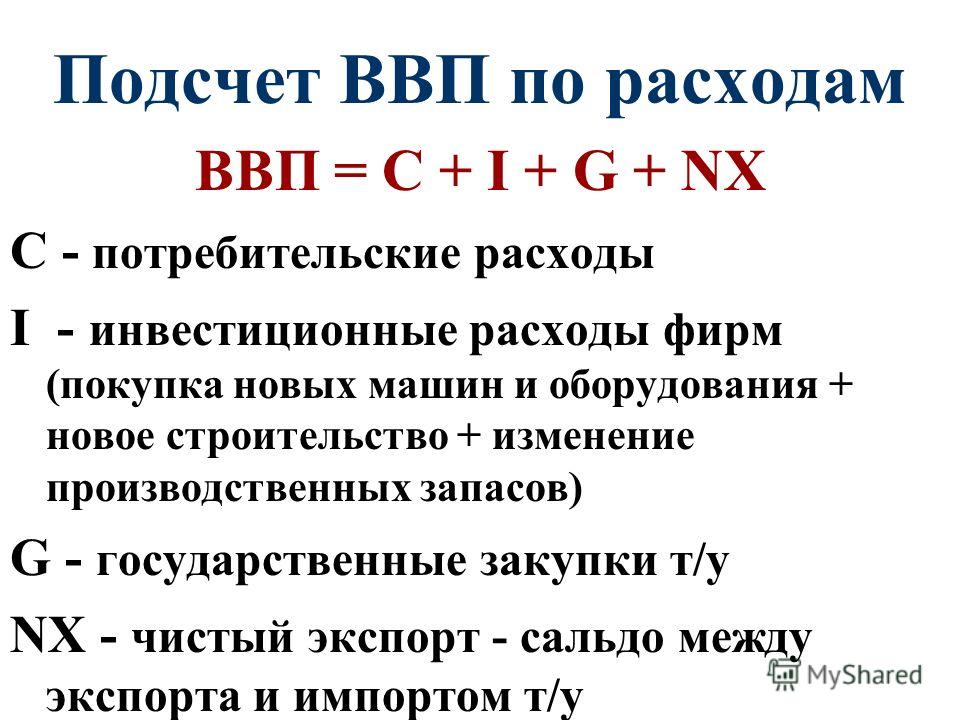

3) Метод конечного использования.

ВВП = расходы на конечное потребление товаров и услуг + валовое накопление + сальдо внешней торговли.

Пути совершенствования вычисления валового внутреннего продукта по методу расходов

Редакционный совет

Председатель

МАКРОЭКОНОМИКА

Чевычелов В.А.

доктор экономических наук,

профессор, Российский государственный

университет правосудия,

г. Москва, Россия

Москва, Россия

Члены совета

Андреев В.К.

доктор юридических наук,

профессор, заслуженный юрист РФ,

зав. отделом гражданско-правовых

и корпоративных исследований,

Российский государственный университет

правосудия, г. Москва, Россия

Бабаева З.Ш.

кандидат экономических наук,

профессор, Дагестанский

государственный университет,

г. Махачкала, Россия

Битзенис Аристидис

п.

PhD, профессор, Университет

Македонии, г. Салоники, Греция

БуничГ.А.

доктор экономических наук,

профессор, Российский экономический

университет им Г.В. Плеханова,

г. Москва, Россия

Воейков М.И.

доктор экономических наук,

профессор, заведующий сектором,

Институт экономики РАН,

г. Москва, Россия

Воронов А,А,

доктор экономических наук,

профессор, зам. глав. ред., Кубанский

государственный университет,

г. Краснодар, Россия

Герасимов А. Н.

Н.

доктор экономических наук,

профессор, Ставропольский

государственный аграрный университет,

г.Ставрополь,Россия

Гарин С.В.

главный редактор,

доктор экономических наук,

профессор, г. Москва, Россия

Грахов ВЛ.

доктор экономических наук, профессор,

заведующий кафедрой «ПГС»,

Ижевский государственный

технический университет им.

М.Т.Калашникова,

г. Ижевск, Россия

Егорова Н.Е.

доктор экономических наук,

профессор, главный научный

сотрудник, Центральный экономико-

математический институт РАН,

г. Москва, Россия

ЖуковБ.М.

доктор экономических наук,

профессор, зав. каф. менеджмента,

маркетинга и предпринимательства,

Южный институт менеджмента,

г. Краснодар, Россия

Карпунина Е.В.

заместитель главного редактора,

кандидат экономических наук, доцент,

Рязанский государственный

радиотехнический университет,

г. Рязань, Россия

Рязань, Россия

КлочкоЕ.Н.

доктор экономических наук,

профессор кафедры производственного

менеджмента и экономики отраслей на-

родного хозяйства, Кубанский государст-

венный технологический университет,

г. Краснодар, Россия

Мингалева Ж.А,

доктор экономических наук, профессор,

Пермский национальный исследователь-

ский политехнический университет,

г. Пермь, Россия

Овешникова Л.В.

доктор экономических наук, профессор,

Российский экономический университет

им. Г.В. Плеханова, г. Москва, Россия

Паламарчук

О.

Т.

доктор филологических наук, профессор,

ректор Кубанского социально-

экономического института,

г. Краснодар, Россия

Полозова А.Н.

доктор экономических наук,

профессор, Институт менеджмента,

маркетинга и финансов,

г. Воронеж, Россия

Роздольская И.В.

доктор экономических наук,

профессор, Белгородский университет

кооперации, экономики и права,

г. Белгород, Россия

Белгород, Россия

Рыжов И.В.

доктор экономических наук,

профессор, Военный университет

Министерства обороны РФ,

г. Москва, Россия

Рябова Т.Ф.

доктор экономических наук,

профессор, Московский государственный

университет технологий

и управления, г. Москва, Россия

Семяшкин Г.М.

доктор экономических наук,

профессор, ректор, Институт

переподготовки и повышения

квалификации работников агропромыш-

ленного комплекса

Республики Коми,

г. Сыктывкар, Россия

Сухарев О.С.

доктор экономических наук, профессор,

главный научный сотрудник, Институт

экономики РАН, г. Москва, Россия

Шульц Майкен

PhD, профессор, Копенгагенская

бизнес-школа, г. Копенгаген, Дания

Чикелли Анджело

профессор пищевых технологий, Универ-

ситет ‘Т. Д’Аннунцио»,

Кьети-Пескара, Италия

WDI — Источники и методы

Как основной пользователь данных о развитии, Всемирный банк признает важность документации данных для информирования пользователей о методах и условных обозначениях, используемых сборщиками первичных данных — обычно национальными статистическими агентствами, центральными банками и таможенными службами — и международными организациями, которые собирать статистические данные, которые появляются в базе данных «Показатели мирового развития».

В этом разделе описаны некоторые статистические практики и процедуры, используемые при подготовке показателей мирового развития.Он охватывает согласованность данных, надежность, сопоставимость, стандарты отчетности по ключевым показателям, а также методы, используемые для расчета агрегированных показателей по регионам и группам доходов, а также для расчета темпов роста. В нем также описывается метод Атласа Всемирного банка для расчета коэффициента пересчета, используемого для оценки валового национального дохода (ВНД) и ВНД на душу населения в долларах США. Другие статистические процедуры и расчеты описаны в разделах «О данных» после каждой страницы темы. Дополнительная документация и метаданные доступны в базе данных World Development Indicators.

Доступность, надежность и сопоставимость данных

Многие факторы влияют на доступность, надежность и сопоставимость данных. Статистические системы во многих беднейших странах ограничены; статистические методы, охват, практика и определения сильно различаются; межстрановые и межвременные сравнения связаны со сложными техническими и концептуальными проблемами, которые не могут быть решены однозначно.

Были предприняты значительные усилия по стандартизации данных, но нельзя гарантировать полную сопоставимость, поэтому следует проявлять осторожность при интерпретации показателей. Хотя данные взяты из источников, которые считаются наиболее авторитетными, их следует понимать только как указывающие на тенденции и характеризующие основные различия между экономиками, а не как предлагающие точные количественные меры этих различий.

Информация о статистической системе каждой страны, например о методологиях, используемых для представления экономических данных, или датах переписи, доступна в DataBank.

Правила агрегирования

Агрегаты, основанные на классификации экономик Всемирного банка по регионам и доходам, отображаются в базе данных и в онлайн-таблицах. 217 экономик, включенных в эти классификации, показаны на карте «Мир по доходам и регионам». Агрегаты также содержат данные по Тайваню, Китаю.Региональные агрегаты включают данные по экономике всех уровней дохода, если не указано иное.

Из-за отсутствия данных агрегированные показатели по группам стран следует рассматривать как приближения к неизвестным итоговым или средним значениям. Правила агрегирования предназначены для получения оценок для согласованного набора экономик от одного периода к другому и для всех показателей. Небольшие различия между суммами агрегатов подгрупп и общими итоговыми и средними значениями могут возникать из-за используемых приближений.Кроме того, ошибки компиляции и практика представления данных могут вызывать расхождения в теоретически идентичных агрегированных показателях, таких как мировой экспорт и мировой импорт.

В Индикаторах мирового развития используются пять методов агрегирования:

Всего заполнен пробел. Для групповых и мировых итогов недостающие данные рассчитываются на основе отношения суммы имеющихся данных к итоговому значению за год предыдущей оценки. Процесс условного исчисления работает как вперед, так и назад, начиная с 2010 года.Недостающие значения в 2010 г. рассчитываются с использованием одной из нескольких замещающих переменных, по которым имеются полные данные за этот год. Вмененное значение рассчитывается таким образом, чтобы оно (или его прокси) имело такое же отношение к общему количеству доступных данных. Условно исчисленные значения обычно не рассчитываются, если на недостающие данные приходится более трети общего количества за контрольный год. В качестве заместителей используются переменные: ВНД в долларах США; общая численность населения; экспорт и импорт товаров и услуг в долларах США; и добавленная стоимость в сельском хозяйстве, промышленности, производстве и сфере услуг в США.С. долларов.

Сум. Агрегаты — это сумма имеющихся данных. Недостающие значения не вменяются. Суммы не вычисляются, если более трети наблюдений в ряду или косвенный показатель ряда отсутствуют в данном году.

Среднее (взвешенное и невзвешенное). Совокупные коэффициенты обозначаются как средневзвешенные, когда совокупные коэффициенты рассчитываются как средневзвешенные значения коэффициентов (с использованием значения знаменателя или, в некоторых случаях, другого показателя в качестве веса), и обозначаются как невзвешенные средние, когда совокупные коэффициенты на основании имеющихся данных.Предполагается, что отсутствующие значения имеют то же среднее значение, что и доступные данные. Совокупный показатель не рассчитывается, если на недостающие данные приходится более трети значений весов за контрольный год. В некоторых случаях совокупный коэффициент может быть вычислен как отношение итоговых значений по группе после вменения значений для пропущенных данных в соответствии с вышеупомянутыми правилами вычисления итогов.

Среднее значение темпа роста. Совокупные темпы роста рассчитываются как средневзвешенное значение темпов роста. В некоторых случаях темпы роста могут быть рассчитаны на основе временных рядов итоговых показателей по группе.Темпы роста не рассчитываются, если отсутствует более половины наблюдений за период. Подробнее о методах расчета темпов роста см. Ниже.

Медиана. Агрегаты — это медианы значений, показанных в таблице. Значение не отображается, если отсутствует более половины наблюдений для стран с населением более 1 миллиона человек. Возможны исключения из правил. В зависимости от мнения аналитиков Всемирного банка, агрегированные показатели могут быть основаны всего на 50 процентах имеющихся данных.В других случаях, когда пропущенные или исключенные значения считаются небольшими или нерелевантными, агрегаты основываются только на показанных данных.

Темпы роста

Темпы роста рассчитываются как среднегодовые и представлены в процентах. Если не указано иное, темпы роста стоимости в реальном выражении рассчитываются на основе рядов в постоянных ценах. Для расчета темпов роста используются три основных метода: метод наименьших квадратов, экспоненциальная конечная точка и геометрическая конечная точка. Скорость изменения от одного периода к другому рассчитывается как пропорциональные изменения по сравнению с более ранним периодом.

Скорость роста наименьших квадратов. Темпы роста по методу наименьших квадратов используются везде, где есть достаточно длинные временные ряды, чтобы обеспечить надежный расчет. Скорость роста не рассчитывается, если отсутствует более половины наблюдений за период. Скорость роста по методу наименьших квадратов, \ (r \), оценивается путем подгонки линии тренда линейной регрессии к логарифмическим годовым значениям переменной за соответствующий период. Уравнение регрессии принимает вид

$$ \ ln (X_t) = a + bt $$

, которое является логарифмическим преобразованием уравнения роста соединения,

$$ X_t = X_0 (1 + r) ^ t $$

В этом уравнении \ (X \) — переменная, \ (t \) — время, а \ (a = \ ln (X_0) \) и \ (b = \ ln (1 + r) \) — параметры для быть оцененным.*) — 1 \) и умножается на 100 для выражения в процентах. Рассчитанная скорость роста — это средняя скорость, которая репрезентативна для имеющихся наблюдений за весь период. Это не обязательно соответствует фактическим темпам роста между любыми двумя периодами.

Экспоненциальный темп роста. Скорость роста определенных демографических показателей, в частности рабочей силы и населения, между двумя моментами времени рассчитывается по уравнению

$$ r = \ frac {\ ln (\ frac {p_n} {p_0})} {n} $$

, где \ (p_n \) и \ (p_0 \) — последнее и первое наблюдение в периоде, \ (n \) — количество лет в периоде, а \ (ln \) — оператор натурального логарифма.Этот рост основан на модели непрерывного экспоненциального роста между двумя точками времени. При этом не учитываются промежуточные значения ряда. Это также не соответствует годовой скорости изменения, измеряемой с интервалом в один год, которая выражается как \ (\ frac {p_n — p_ {n – 1}} {p_ {n – 1}}} \).

Геометрическая скорость роста. Геометрическая скорость роста применима к сложному росту за дискретные периоды, таким как выплата и реинвестирование процентов или дивидендов. Хотя непрерывный рост, моделируемый экспоненциальными темпами роста, может быть более реалистичным, большинство экономических явлений измеряются только через определенные промежутки времени, и в этом случае подходит модель сложного роста.Средняя скорость роста за n периодов рассчитывается как

.$$ r = \ exp (\ frac {\ ln (\ frac {p_n} {p_0})} {n}) — 1 $$

Метод Атласа Всемирного банка

При расчете ВНД и ВНД на душу населения в долларах США для определенных операционных и аналитических целей Всемирный банк использует коэффициент преобразования Атласа вместо простых обменных курсов. Цель коэффициента преобразования Атласа — уменьшить влияние колебаний обменного курса при сопоставлении национальных доходов между странами.

Коэффициент преобразования Атласа для любого года представляет собой среднее значение обменного курса страны (или альтернативного коэффициента преобразования) за этот год и ее обменных курсов за два предыдущих года, скорректированных с учетом разницы между уровнем инфляции в стране и курсом международной инфляции. {SDR \ $} \ big) \) измеряется с использованием изменения ставки дефлятора на основе расчетная единица Международного валютного фонда, специальные права заимствования (или СДР).{atlas}} $

Полученный Атлас ВНД в долларах затем можно разделить на среднегодовую численность населения страны, чтобы получить ВНД на душу населения (метод Атласа). Используя Атлас ВНД на душу населения, экономики в настоящее время делятся на четыре группы доходов: с низким, ниже среднего, выше среднего и высоким. Для получения дополнительной информации о классификации доходов Всемирного банка посетите здесь.

Альтернативные коэффициенты пересчета

Всемирный банк систематически оценивает пригодность официальных обменных курсов в качестве коэффициентов пересчета.Альтернативный коэффициент пересчета используется, когда официальный обменный курс считается ненадежным или нерепрезентативным по отношению к курсу, фактически применяемому к внутренним операциям с иностранной валютой и продаваемыми товарами. Это относится только к небольшому количеству стран. Альтернативные коэффициенты пересчета используются в методологии Атласа и в других разделах Показателей мирового развития в качестве одногодичных коэффициентов пересчета.

Полезные ссылки

База знаний

Какие методы используются для расчета агрегированных показателей по группам стран?

Метод Атласа Всемирного банка — подробная методология

Что такое дефлятор SDR?

Как Всемирный банк классифицирует страны?

Товары, сопутствующие WDI

Онлайн-столы

База данных показателей мирового развития

Архивы базы данных WDI (бета) база данных

Измерение экономики

Измерение экономики Глава 7 — Измерение внутреннего и национального производства Доход Измерение экономики

Что нужно знать:

- Определите ВВП.

- Почему ВВП — это «денежная мера»?

- Что такое «двойной учет», «промежуточные товары», а «конечный товар»?

- Что входит в ВВП, а что исключается?

- Как рассчитать ВВП по расходам подход.

- Как рассчитать чистый экспорт (Xn)

- Что включено в валовой внутренний доход от частных лиц Инвестиционная (Ig)

- Определить и рассчитать чистую частную внутреннюю Инвестиции (в)

- Что это значит, когда чистые частные внутренние инвестиции положительный, нулевой и отрицательный.

- Как рассчитать национальный доход

NI = заработная плата + арендная плата + проценты + Корпоративная прибыль + проп. Доход - Определение и расчет чистого внутреннего продукта (ЧВП)

NDP = ВВП — амортизация ПНР — C + In + G + Xn

- Определите национальный доход (NI)

- Определение личного дохода (PI)

- Определить располагаемый доход ((DI)

- Определите номинальный ВВП

- Определите и рассчитайте реальный ВВП

реального ВВП = номинальный ВВП / (ВВП Индекс цен / 100) - Знать проблемы (недостатки) использования ВВП в качестве мера общественного благосостояния (насколько хорошо экономика делает) и будет ли из-за них ВВП стремиться к СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ СРЕДИ ГОСУДАРСТВЕННОГО ИЛИ МЕНЬШЕГО ГОСУДАРСТВА

Введение

Мы использовали модель AS — AD, чтобы понять макроэкономика.Вертикальная ось измеряет УРОВЕНЬ ЦЕН, который средний уровень цен в экономике. Горизонтальная ось измеряет РЕАЛЬНЫЙ ВНУТРЕННИЙ ВЫХОД, который включает в себя все товары и услуги произведено в хозяйстве.Но КАКИЕ ЦИФРЫ ставить на топоры? Как мы измеряем уровень цен и реальный внутренний объем производства?

Мы измеряем реальный внутренний объем производства с помощью РЕАЛЬНОГО ВВП, и мы измеряем уровень цен с ИНДЕКСОМ ЦЕН.

В этом уроке мы узнаем, как рассчитать реальный ВВП и индекс цен.

Измерение реального внутреннего производства: реальный ВВП

Мы будем использовать «реальный ВВП» для измерения реального внутреннего производства — общий объем продукции, произведенной в экономике. Таблица ниже перечисляет ВВП для нескольких стран.

Население:

- США: 303 миллиона

- Япония: 128 миллионов

- Германия: 82 миллиона

- Китай: 1,324 миллиона

- Великобритания: 60 миллионов

- Франция: 61 миллион

- Италия: 59 миллионов

- Канада: 32 миллиона

- Бразилия: 192 миллиона

- Индия: 1,158 миллионов

- С.Корея: 48 миллионов

- Мексика: 112 миллионов

- Австралия: 20 миллионов

Обратите внимание, что если вы хотите СРАВНИТЬ страны, вы должны использовать ВВП на CAPITA, который представляет собой ВВП, деленный на население страны (ВВП на человек). Несмотря на то, что у США самый большой ВВП в мире, это не самый высокий ВВП на душу населения.Для таблицы ВВП на душу населения см .: http://www.nationmaster.com/graph/eco_gdp_percap-economy-gdp-per-capita

Определение: GDP

Валовой внутренний продукт Общая рыночная стоимость из все готовой продукции и сервис s что произведено в экономия за один год.Это одно определение, которое следует запомнить.Как вы видете он состоит из трех компонентов.

(1) « всего рынка значение »Как мы можем добавить количество построенных зданий к количество произведенных моноблоков к количеству автомобилей производится и т. д.? Для этого нам понадобится единая единица измерения. Единицей измерения реального внутреннего производства или реального ВВП является рыночная стоимость или деньгиЧтобы получить «общую» рыночную стоимость, можно было бы подумать, что вы бы сложили цену, умноженную на количество всего произведено:

ВВП = СУММА P x QВВП = P в этом году x Q в этом году

ВВП равен сумме цен, умноженной на количество всего произведено за год

Это даст вам общую рыночную стоимость все произведено.

(2) « готовой продукции и услуги «

Включены только конечные товары и услуги, чтобы избежать двойной подсчетГотовая продукция покупается и используется конечный потребитель. Когда вы покупаете гамбургер в Макдональдс стоимость гамбургера должна быть включена в ВВП потому что это последний товар.Промежуточные товары покупаются, чтобы они могли могут быть перепроданы или переработаны.Когда Макдональдс покупает булочки, говяжий фарш и кетчуп, ценность этих закупки промежуточных товаров НЕ добавляются к ВВП поскольку они будут добавлены, когда потребитель купит гамбургер (последний товар).

Если бы мы включили цену гамбургера И стоимость булочки, говяжьего фарша и кетчупа, тогда эти будет учитываться дважды.

Другой способ избежать двойного счета — использовать метод с добавленной стоимостью и добавляйте только то, на что тратит McDonald’s булочки, говяжий фарш и кетчуп, но НЕ включайте то, что потребители тратят на гамбургеры.

Дело в том, что мы хотим измерить рыночную стоимость конечных товаров, производимых экономикой.

(3) « произведено в одном год «

ВВП — это показатель того, что производится или производится за один год, следовательно:а. подержанные продажи не включены, потому что ничего нового не производится, а

б.финансовые операции не включены, потому что ничего не произведеноАвтомобиль 1999 года выпуска включен в ВВП 1999 года. Следовательно, если подержанный автомобиль 1999 года будет продан в 2001 году. мы НЕ будем снова включать его цену в ВВП за 2001 год. поскольку тогда он не производился. Мы БУДЕМ включать прибыль заработал продавец подержанных автомобилей в 2001 году, так как он или она чистил, рекламировал и продавал подержанный автомобиль в том году, но мы не включаем стоимость автомобиля 1999 г. сам.

Кроме того, много «деловых новостей», которые вы слышите относительно миллиардов долларов, потраченных на акции и облигации каждый день не влияет на ВВП напрямую.

Когда люди покупают акции и облигации, у кого они покупают их? Если я куплю акции IBM на 100 долларов, у кого я их куплю? Я могу купить его через биржевого брокера, но чьи акции мне купить? Я, наверное, не покупал его у IBM (если только это не IPO — Первичное публичное размещение акций), а я купил его у кто-то, кто купил это раньше.Другими словами, я купил «бывшие в употреблении» акции. Но главное в том, что когда я покупаю 100 долларов на IBM запасы, ничего не производится, поэтому 100 долларов не добавляются к ВВП.

ОБЗОР: (Вопрос по учебнику 7-13)

Какие из перечисленного фактически включены в ВВП этого года? Объясни свой ответ в каждый случай.

а. Интерес к корпорации AT&T связь.г. Выплаты по социальному обеспечению получил заводской рабочий на пенсии.

г. Бесплатные услуги член семьи в росписи семейного дома.

г.Доход Дантист.

e. Деньги, полученные Смитом когда она продает свой учебник экономики обратно книжный магазин.

ф. Ежемесячное пособие а студент колледжа получает из дома.

г. Арендная плата получена на трехкомнатная квартира.

ч. Деньги, полученные Джошем когда он перепродает свою Хонду текущего года автомобиль Ким.

и. Публикация учебник колледжа.

Дж. 2-часовое уменьшение продолжительность рабочей недели.

к.Покупка AT&T корпоративная облигация.

л. Увеличение на 2 миллиарда долларов товарные запасы.

г. Покупка 100 акций обыкновенных акций GM.

п. Покупка страховой полис.

ОТВЕТА находятся внизу этой веб-страницы.

Модель с круговым потоком

Модель кругового потока может помочь нам понять два подходы, используемые для измерения ВВП.

1. Расходный подход

2. доходный подход

Стрелка №3 — реальный ВВП (произведенные товары и услуги). Это продукция, производимая предприятиями и продаваемая на товарных рынках потребители (домашние хозяйства).Это то, что мы хотим измерить. Это реально отечественный выпуск. Это ВВП.

Чтобы измерить этот уровень произведенной продукции, мы можем измерить стрелку №4. какие затраты на этот выпуск. Это РАСХОДНЫЙ ПОДХОД. Если что-то произведено и продано, сумма продано должно равняться произведенному количеству. Единственная проблема с этим — что произойдет, если что-то произведено один год, но не продано в в следующем году? Если бы мы просто сложили рыночную стоимость товаров и услуги, которые были проданы, эти товары были бы включены в неправильную год.Чтобы решить эту проблему, мы включаем изделия, произведенные один год и следующие проданы как изменения в товарно-материальных запасах предприятия, которые ВКЛЮЧАЮТ год их производства.

Мы также можем измерить стрелку №1, которая показывает доход, полученный домохозяйства, когда они продают свои ресурсы (стрелка №2) предприятиям. Стоимость произведенной продукции (ВВП) равна стоимости ВСЕХ доход, полученный всеми, кто имел какое-либо отношение к производству выход. Если продана машина за 20000 долларов, то каждый заработал 20000 долларов. который занимался производством и продажей автомобиля.Итак, чтобы измерить ВВП (стоимость произведенной продукции) мы можем суммировать весь доход заработал на производстве такого уровня ВВП. Это ДОХОДНЫЙ ПОДХОД к расчет ВВП.

Подход к расходам

ЗНАЙ ЭТО!ВВП = C + Ig + G + Xn

1. Расходы на личное потребление (C) включают товары (сроком на 3 года и более), товары и услуги разового пользования.2. Валовые частные внутренние инвестиции (Ig)

Помните, что мы определили инвестиции как «накопление капитал », и мы определили капитал как« производимые ресурсы », поэтому инвестиции происходят, когда предприятия покупают капитал. Если плотник покупает молоток — это вложение. (Примечание: если экономист покупает 100 акций Microsoft, это НЕ экономический инвестиции.)

[Неинвестиционные операции — независимо от срока «инвестиции» используются широкой общественностью, инвестиции не включают передачу прав собственности на бумажные активы (акции и облигации) или реальные активы (дома, украшения, искусство).Только вновь созданная столица считается инвестицией.]

Экономические инвестиции включают:

1) все окончательные закупки машин, оборудования и инструменты по предприятиям

2) всего строительства (включая жилое)

3) изменения в запасах (включить предметы, произведенные за один год но продал следующий. Если предприятия могут продать больше, чем они в настоящее время производят, эта запись будет отрицательным числом.)Валовые и чистые внутренние инвестиции (In)

Валовые инвестиции — это ВСЕ НОВЫЕ ИНВЕСТИЦИИ и включают три пункта, перечисленные выше.Чистые инвестиции включают только ИЗМЕНЕНИЯ в национальной основной капитал

Каждый год по мере производства новых товаров и услуг некоторые существующего основного оборудования изнашивается, а здания ухудшаются.Это называется «амортизация» или «потребление основного капитала». В то время как валовые инвестиции добавляют к запасу капитала страны амортизация снижает размер капитала страны.

Чистые инвестиции = Валовые инвестиции — амортизация

In = Ig — амортизацияЧистые инвестиции связаны с экономическим ростом.

Если чистые инвестиции положительны, то страна попадает в с большим капиталом в конце года, чем заявлено с.Поскольку мы знаем, что экономический рост вызван получение «дополнительных ресурсов», если чистые инвестиции положительны, то экономика растет («расширяющаяся экономика»).

Что это за тип экономического роста (1) увеличение нашего потенциала за счет 5E или (2) достижение наш потенциал (или достижение полной занятости)?Это было бы «увеличение нашего потенциала», которое вызвано получая больше ресурсов, больше ресурсов и лучше технология.

Если чистые инвестиции отрицательны, это означает, что амортизация больше, чем валовые инвестиции, или больше капитал изнашивается, чем производится, поэтому у нас будет «падающая экономика».

Если валовые инвестиции (весь произведенный новый капитал) РАВНАЯ амортизация (капитал, который изнашивается), а затем чистый вложения будут равны нулю. в размер капитала, который есть у страны, и будет «статическая экономика».

3. Государственные закупки (G)

Сюда входят закупки на всех уровнях государственного управления. (федеральный, штатный и местный). Всякий раз, когда правительство покупает что-то или кому-то платит, это включено в правительство покупки.Государственные закупки НЕ включают трансфертные платежи. Трансферные платежи по определению — это платежи, для которых ничего взамен не ожидается.Государственные трансфертные платежи включают социальные выплаты и выплаты по социальному обеспечению, переводы из от федерального правительства к правительству штата и от штата к местное управление. Они не включаются в ВВП, поскольку правительство покупок, потому что когда правительство переводит деньги, НИЧЕГО ПРОИЗВОДИТСЯ, а ВВП включает только производство. Конечно, когда люди, получающие пособие, тратят правительственные чеки на еду и аренду тогда это входит в ВВП как потребление (C).

4. Чистый экспорт (Xn)

Чистый экспорт (Xn) включает стоимость всего экспорта из страны за вычетом стоимости всего импорта.Xn = X — MЕсли у страны есть торговый дефицит, то стоимость импорта больше, чем стоимость экспорта страны и нетто экспорт (Xn) отрицательный.

Должно быть очевидно, почему экспорт включается в ВВП и должно быть очевидно, почему импорт НЕ должен добавляться к ВВП.Но почему мы должны ВЫЧИТАТЬ импорт из ВВП. Вычитание — это многое другое, чем не добавление.

Импорт вычитается из ВВП, потому что он был неправильно включены в расходы потребления (C). С импорт производится в другой стране, они не должны быть добавляются к нашему ВВП, но они добавляются как искусство потребления поэтому они должны быть удалены.

Практическая задача

Учитывая данные ниже, использует ПОДХОД РАСХОДОВ для рассчитать ВВП .

Используйте данные ниже, чтобы рассчитать ВВП этого экономия с использованием расходного подхода. Все цифры в миллиардах.

Расходы на личное потребление

400

Государственные закупки

128

Валовые частные внутренние инвестиции

88

Чистый экспорт

7

Чистый зарубежный факторный доход, полученный в U.С.

0

Потребление основного капитала

43

Косвенные налоги на бизнес

50

Оплата труда работников

369

Аренда

12

Проценты

15

Доходы собственников

52

Корпоративный подоходный налог

36

Дивиденды

24

Нераспределенная корпоративная прибыль

22

ОТВЕТ: Перед прокруткой вниз возьмите бумагу и карандаш. и собственно посчитаем ВВП.Делать это самому лучше, чем читая это.

.

.

.

.

.

Из таблицы получаем:

ВВП = С + I + г

+

Xn

ВВП = 400 + 128 + 88 + 7 ВВП = C + I + G + Xn = 400 + 128 + 88 + 7 = 623 долл. США

Реальный мир — ВВП США в 2007 году:

Income Approach — расчет национального дохода (NI)

Второй способ рассчитать ВВП — сложить все ДОХОДЫ — поток №1 на круговой схеме ниже — это доход полученные при продаже ресурсов предприятиям.Есть четыре типа ресурсов (четыре фактора производство):

- рабочая

- земля

- капитал

- предпринимательские способности

Каждый из этих типов ресурсов получает то, что экономисты называют ДОХОД при продаже:

- рабочая сила получает заработную плату

- земля получает арендную плату

- капитал получает проценты

- предпринимательская способность получает прибыль

Итак, если сложить:

заработная плата + рента + проценты + прибыльмы должны получить ВВП — ну почти.На самом деле мы кое-что получаем называется национальным доходом (NI), или доходом, ПОЛУЧЕННЫМ Ресурсы. в учебнике идет расчет, как получить от чистого дохода к ВВП — но нам не придется этого делать в этом курсе. Что сделаем это разделим прибыль, полученную предпринимателями, на два типы: доход собственника и прибыль компании. Итак:

NI = заработная плата + арендная плата + проценты + прибыль корпорации + Реквизит.Доход [В новом издании нашего учебника теперь также добавлены Налоги на производство и импорт, включая общие налоги с продаж, акцизы, налоги на коммерческую недвижимость, лицензионные сборы и таможенные пошлины на указанные выше, чтобы получить НИ — мы этого делать не будем либо]Определения:

национальный доход: всего дохода, полученного американцами поставляемых ресурсов, будь то здесь или за рубежом, плюс налоги на производство и импорт.Оплата труда работников включает заработную плату, оклады, дополнительные льготы, заработная плата и надбавки, а также выплаты, производимые на от имени работников, таких как социальное обеспечение и другое здравоохранение и пенсионные планы.

Арендная плата: платы за поставку имущественных ресурсов (с учетом амортизации это чистая рента).

Проценты: платежи от частного бизнеса поставщикам денежного капитала.

Доходы собственников: доход юридических лиц предприятия, индивидуальные предприниматели, партнерства и кооперативы.

Прибыль компании: После вычета налогов на прибыль выплачивается государству, дивиденды распределяются между акционеров, а остальная часть остается нераспределенной корпоративная прибыль (также называемая нераспределенной прибылью).

Практическая задача

Учитывая данные ниже, используйте ПОДХОД ДОХОДА для расчета Национальный доход (NI) .

Используйте данные ниже, чтобы рассчитать ВВП этого экономика с использованием доходного подхода. Все цифры в миллиарды.

Расходы на личное потребление

400

Государственные закупки

128

Валовые частные внутренние инвестиции

88

Чистый экспорт

7

Чистый зарубежный факторный доход, полученный в U.С.

0

Потребление основного капитала

43

Косвенные налоги на бизнес

50

Оплата труда работников

369

Аренда

12

Проценты

15

Доходы собственников

52

Корпоративный подоходный налог

36

Дивиденды

24

Нераспределенная корпоративная прибыль

22

ОТВЕТ: Перед прокруткой вниз возьмите бумагу и карандаш. и собственно посчитаем ВВП.Делать это самому лучше, чем читая это.

..

.

NI = Заработная плата + Арендная плата + Проценты + Корп. Прибыль + проп. Доход .

.

Из таблицы получаем:

NI = Заработная плата + Аренда + Проценты + Corp.Прибыль + Доход собственника NI знак равно 369 + 12 + 15 + 82 + 52 NI = Заработная плата + Арендная плата + Проценты + Корп.Прибыль + Реквизит доходКорпоративная прибыль используется для трех различных целей:

- Корпоративный подоходный налог = 36

- Дивиденды = 24

- Нераспределенная корпоративная прибыль = 22

Тогда корпоративная прибыль равна 36 + 24 + 22 = 82. На экзамены я дам вам «корпоративная прибыль».

NI = 369 + 12 + 15 + 82 + 52 = 530 долларов США

ВВП = C + I + G + Xn = 400 + 128 + 88 + 7 = $ 623

Как видите, национальный доход не равен ВВП. Там некоторые расходы (которые включены в расходы подход), которые не являются доходом (поэтому не включены в доходный подход). Это косвенные налоги на бизнес (50), амортизация (43), и коэффициент чистой иностранной прибыли (0), Но, опять же, в этом курсе вам не придется этого делать.

Другие аккаунты в социальных сетях

Чистый внутренний продукт (NDP)Национальный доход (NI)

NI — доход, ЗАРАБАТЫВАЕМЫЙ факторами производства (Ресурсы).

NI = заработная плата + арендная плата + проценты + корпоративные Прибыль + доход собственника Личный доход (PI)

PI — доход, ПОЛУЧЕННЫЙ по факторам производство (ресурсы). Для расчета возьмем NI за вычетом заработной платы. налоги (отчисления на социальное страхование), за вычетом корпоративных налог на прибыль за вычетом нераспределенной корпоративной прибыли и добавить трансфертные платежи.Располагаемый доход (DI) — это ваш РАСХОДНЫЙ доход.DI — личный доход за вычетом личных налогов.

Реальный мир — ВВП США в 2007 году:

ОБЗОР:

7-8 ( ключевой вопрос ) Ниже приводится список внутренних показатели производства и национального дохода за данный год. Все цифры исчисляются миллиардами.Следующие вопросы просят вас определить основные показатели национального дохода как по расходные и доходные методы. Ответы, полученные каждым подход должен быть таким же.

а. Используя приведенные выше данные, определите ВВП и ПНР по расходной методике.г. Рассчитайте национальный доход (NI) по доходу метод.

Личное потребление Расходы…………..

Чистый доход от внешних факторов производства

Трансферные платежи ………………………

Арендная плата

Потребление основного капитала (амортизация) …….

Отчисления на социальное страхование

Проценты …….

Доходы собственников

Сеть экспорт……………………………………

Дивиденды (часть прибыли компании)

Оплата труда работников ………….

Косвенные налоги на бизнес

Нераспределенная корпоративная прибыль (часть прибыль) ….

Личные налоги

Корпоративный подоходный налог (часть корпоративного прибыль) ….

Корпоративная прибыль

Государственные закупки……..

Чистые частные внутренние инвестиции

Личные сбережения …….…. $ 245

4

…. 12

14

…. 27

20

…. 13

33

….. 11

16

…. 223

18

…. 21

26

…. 19

56

…… 72

33

……. 20ОТВЕТОВ:

а.Используя приведенные выше данные, определите ВВП и ПНР по расходной методике.ВВП = 388 долларов США

ВВП = C + Igross + G + Xn

Игросс = инет + амортизация = 33 + 27 = 60

ВВП = 245 + 60 + 72 + 11 = 388NDP = 361 $

NDP + C + Inet + G + Xn

НДП = 245 + 33 + 72 + 11 = 361или

NDP = ВВП — амортизация

НДП = 388 — 27 = 361г.Рассчитайте национальный доход (NI) по доходу метод.

NI = 339 долл. США

NI = заработная плата + рента + проценты + прибыль

прибыль = корпоративная прибыль + собственник доход

прибыль = 56 + 33 = 89

NI = 223 + 14 + 13 + 89 = 339

ВВП и экономическое благополучие

ВВП на душу населения часто используется для измерения благосостояния страны или уровень жизни.Чем выше ВВП на душу населения в стране, тем лучше в стране. Но есть проблемы с использованием ВВП. на душу населения для измерения уровня жизни в стране.

Проблемы с использованием ВВП для измерения стандарта Жилая:

1. Нерыночные операции не включаются в ВВП

2. досуг повышает уровень жизни, но это не так насчитано

3. Повышение качества продукции часто не учитывается в ВВП

4.ВВП не учитывает состав выпуска

5. ВВП не учитывает распределение выпуска

6. увеличение ВВП может нанести вред окружающей среде и снизить уровень жизни

7. теневая экономика производит товары и услуги, но они не включены в ВВП

8. ВВП не учитывает возможное сокращение производства в будущем. из-за истощения ресурсов .

9. Неэкономические источники благополучия, такие как вежливость, преступность. сокращение и др., не покрываются ВВП.

10. Мы должны использовать ВВП на душу населения ВВП для сравнения стандарты разных стран.1. Нерыночные операции не включаются в ВВП

ВВП не измеряет очень полезную продукцию потому что это неоплачивается (услуги домохозяек, родительский ребенок забота, волонтерская деятельность, проекты по благоустройству дома). Называется нерыночные операции2.досуг повышает уровень жизни, но это не насчитано

ВВП не измеряет улучшение условий жизни как в результате больше досуга .3. Повышение качества продукции часто не учитывается в ВВП

ВВП не измеряет млн прироста продукта качество, если они не включены в цену4. ВВП не учитывает структуру выпуска

ВВП не делает корректировок стоимости на изменения в состав продукции .Номинальный ВВП просто добавляет доллар стоимость того, что производится; нет никакой разницы, если Изделие представляет собой полуавтомат или банку с детским питанием.5. ВВП не учитывает распределение выпуска

ВВП не делает корректировок стоимости на изменения в Распределение доходов . ВВП на душу населения может подсказать относительно относительного уровня жизни в экономике; но ВВП цифры не предоставляют информации о доходах распределены.6. увеличение ВВП может нанести вред окружающей среде и снизить уровень жизни

- Вредные последствия загрязнения не вычитаются из ВВП (разливы нефти, рост заболеваемости раком, разрушение среда обитания диких животных, потеря ясного беспрепятственного Посмотреть).

- ВВП включает платежи за ликвидацию разливов нефти и стоимость медицинского обслуживания для жертв рака.

7. теневая экономика производит товары и услуги, но они не включены в ВВП

ВВП не включает производство метрополитена Экономика . Незаконная деятельность не учитывается в ВВП (примерно 8% ВВП США). Юридический экономический деятельность также может быть частью «подполья», обычно, чтобы избежать налогообложения.

Незаконная деятельность не учитывается в ВВП (по оценкам около 8% U.С. ВВП).

Юридическая экономическая деятельность также может быть частью «подполье», как правило, во избежание налогообложения.

8. ВВП не учитывает возможное сокращение производства в будущем. из-за истощения ресурсов .

9. Неэкономические источники благополучия, такие как вежливость, преступление. сокращение и т. д., не покрываются ВВП.

10. Мы должны использовать ВВП на душу населения для сравнения стандарты разных стран.

Какая страна имеет более высокий ВВП, Швейцария или Индия? Которая имеет более высокий уровень экономического благосостояния:

- Швейцария:

- ВВП: 239,3 миллиарда долларов (оценка 2003 г.)

- Население: 7,450,867 (оценка на июль 2004 г.)

- ВВП на душу населения: 32 700 долларов США (оценка 2003 г.)

- Индия:

- ВВП: 3 доллара.033 трлн (оценка 2003 г.)

- Население: 1,065,070,607 (июль 2004 г.)

- ВВП на душу населения: 2 900 долларов США (оценка 2003 г.)

ВВП на душу населения = ВВП / население

ОБЗОР:

Каждое из следующих действий может привести к ПРЕВЫШЕНИЮ ВВП экономическое благополучие страны или НЕДЕРГОСУДАРСТВА Это?

1.нерыночные операции (ВВП ЗНАЧИТЕЛЬНОЕ или ЗНАЧИТЕЛЬНОЕ экономическое благосостояние?)не включены, следовательно, ВВП ниже благополучие.2. Повышение качества продукции (ВВП ЗНАЧИТЕЛЬНОЕ или ЗНАЧИТЕЛЬНОЕ экономическое благосостояние?)

не учтено, поэтому ВВП занижает благополучие.3. Больше досуга (Завышает ли ВВП МЕНЬШЕГО экономического благополучия?)

не учтено, поэтому ВВП занижает благополучие.4. Состав выпуска (ВВП ЗНАЧИТЕЛЬНОЕ или ЗНАЧИТЕЛЬНОЕ экономическое благосостояние?)

если производятся «плохие» вещи, то ВВП ПРЕВЫШАЕТ благосостояние.5. Распределение доходов (ВВП ЗНАЧИТЕЛЬНОЕ или ЗНАЧИТЕЛЬНОЕ экономическое благосостояние?)

неравное распределение доходов приводят к тому, что ВВП ПРЕВЫШАЕТ благосостояние большинства население страны6. Теневая экономика (Есть ли ВВП ЗНАЧИТЕЛЬНОЕ или ЗНАЧИТЕЛЬНОЕ экономическое благосостояние?)

не учтено, поэтому ВВП занижает благополучие7.ВВП и окружающая среда (Есть ли ВВП ЗНАЧИТЕЛЬНОЕ или ЗНАЧИТЕЛЬНОЕ экономическое благосостояние?)

вредных последствий загрязнения и затрат на сокращение загрязнения не вычитается из ВВП, поэтому ВВП ПРЕВЫШАЕТ благосостояние.8. Внеэкономические источники благосостояния (Есть ли ВВП ПРЕВЫШАЕТ или ЭКОНОМИЧЕСКОЕ благосостояние?)

не учтено, поэтому ВВП занижает благополучие9.Истощение ресурсов (Завышает ли ВВП или МЕНЬШЕГО экономического благополучия?)

ВВП завышает благосостояние с тех пор, как мы истощают ресурсы, наш GP высок, но в будущее с меньшими ресурсами ВВП будет ниже10. Доход на душу населения (Завышен ли ВВП или МЕНЬШЕГО экономического благополучия?)

ВВП ПРЕВЫШАЕТ благосостояние стран с большим населением и низким уровнем благосостояния в странах с небольшой численностью населения

Измерение уровня цен и реальных ВВП

Введение

Мы использовали модель AS — AD, чтобы понять макроэкономику.Вертикальная ось измеряет УРОВЕНЬ ЦЕН, который является средним уровнем. цен в экономике. Горизонтальная ось измеряет НАСТОЯЩИЙ ОТЕЧЕСТВЕННЫЙ ВЫХОД, который представляет собой все товары и услуги, произведенные в экономия.

Но КАКИЕ ЦИФРЫ ставить на топоры? Как мы измеряем уровень цен и реальный внутренний объем производства?

Мы видели, что мы измеряем реальный внутренний объем производства с РЕАЛЬНЫМ ВВП. и мы научились рассчитывать ВВП.В лекции по безработице и инфляции мы узнали, как используется для измерения уровня цен. Теперь мы научимся использовать цену. индекс для расчета РЕАЛЬНОГО ВВП.

Номинальный ВВП и реальный ВВП

Номинальный ВВП — это рыночная стоимость всех конечных товаров и услуги, произведенные в год. Номинальный ВВП представляет собой цифру (P x Q). включая количество каждого предмета, произведенного в экономике в один год умножает свою цену на ТО в год.Номинальный ВВП рассчитывается с использованием текущих цен, превалирующих когда продукция была произведена, но реальный ВВП — это цифра, которая были скорректированы с учетом изменения уровня цен.

Номинальный ВВП = СУММА (цены в этом году x количество в этом году) = ( песо в этом году x кв. в этом году )

Следовательно, если номинальный ВВП увеличивается, это потому, что мы производит больше ( кв., в этом году) или это потому, что Уровень цен увеличился ( P в этом году)?

Фактически, номинальный ВВП может увеличиваться, даже если количество произведенного УМЕНЬШЕНО.Как?

Ном. ВВП = ( P в этом году x кв. в этом году )

Если цены сильно вырастут, номинальный ВВП увеличится, даже если объем производства снизился.

( Pв в этом году x Q в этом году ) = Ном. ВВПИтак, если мы знаем, что номинальный ВВП увеличился, мы все равно не знать, производим ли мы больше (и сокращаем дефицит) или уровень цен только что повысился.

Реальный ВВП — это показатель того, сколько было фактически произведено. Тот именно поэтому он используется на графике AS / AD как мера реального внутреннего выход (RDO). Мы измеряем RDO реальным, а не номинальным ВВП.

Мы рассчитываем реальный ВВП путем суммирования количества произведенных все в экономике, умноженной на ЕГО ЦЕНА В БАЗОВЫЙ ГОД. С тех пор, как мы всегда используйте одни и те же цены базового года, если произведенное количество увеличивается, это увеличит реальный ВВП.

Реальный ВВП = СУММА ( цен базового года x эта количества за год) = P базовый год x Q в этом годуИспользуя тот же уровень цен (цены базового года), мы удаляем последствия более высокого уровня цен (инфляция) и если РЕАЛЬНЫЙ ВВП увеличивается мы знаем, что экономика производит больше и дефицит сокращается.

Реальный ВВП

- реальный ВВП = SUM P базовый год x кв. год

- количества за определенный год x цены за базовый год

Реальный ВВП = СУММА ( цен базового года x эта количества за год) = P базовый год x Q в этом году

Используя тот же уровень цен (цены базового года), мы устранение последствий более высокого уровня цен (инфляции) и если РЕАЛЬНЫЙ ВВП увеличивается, мы знаем, что экономика производить больше, а дефицит сокращается.

Расчет индекса цен

Для измерения уровня цен мы используем индекс цен. Индекс цен мера уровня цен в процентах от уровня цен в Базисный год. Это отличается от инфляции, которая представляет собой уровень повышение уровня цен с ПРЕДЫДУЩЕГО года.

Как вы читали, для расчета индекса цен год выбирается как базовый год.Среднему уровню цен в этом году присваивается значение 100. Тогда уровни цен для всех остальных лет равны рассчитывается как процент от базового года.

Индекс цен ВВПопределениеиндекс цен — это мера цены определенный набор товаров и услуг, называемый «рынок корзина «в данном году по сравнению с ценой идентичный (или очень похожий) набор товаров и услуг в отчетном году (называемом «базовым годом»)расчет индекса цен ВВП

индекс цен в данном году = (рыночная цена корзина в конкретном году / цена той же рыночной корзины в базовый год) x 100расчет реального ВВП

реальный ВВП = номинальный ВВП / индекс ценНа самом деле, тогда вам нужно умножить это на 100.

реального ВВП = (номинальный ВВП / индекс цен) x 100

Следующие данные показывают номинальный ВВП и соответствующий индекс цен на несколько лет.

Рассчитайте реальный ВВП за каждый год. В каком году (годах) было есть рецессия (падение реального ВВП) ?.Весь ВВП в миллиардах.

Номинал Ценовой уровень

Год ВВП показатель Реальный ВВП

1 117 долл. США 120 ___

2 124 104 ___

3 143 85 ___

4 149 96 ___

5 178 112 ___

6 220 143 ___

Ответы ниже:ОТВЕТОВ:

Номинальный Ценовой уровень

год ВВП показатель Реальный ВВП

1 117 долл. США 120 98 долларов США

2 124 104 119

3 143 85 168

4 149 96 155

5 178 112 159

6 220 143 154

Учебник, вопросы 7-13 ОТВЕТЫ

(a) Проценты по облигациям AT&T. Включено . — Доход, полученный держателем облигации за услуги, полученные от корпорация по ссуде денег.

(b) Выплаты по социальному обеспечению, полученные пенсионером рабочий. Исключено. — Трансферный платеж от налогоплательщиков по которым услуги не оказывались (в этом году).

(c) Услуги члена семьи по росписи семейный дом. Исключено . — Не рыночная сделка. Если есть оплата произведена, будет в семье.

(d) Доход стоматолога. Включено. — Оплата заключительной услуги. Вы не можете передать зуб добыча!

(e) Деньги, полученные Смитом при продаже. учебник экономики для книжного покупателя. Исключено . — Подержанный продажи не учитываются; учебник засчитывается только в том случае, если он продан за первый раз.

(f) Ежемесячное пособие студенту колледжа получает из дома. Исключено. — Платеж частным переводом; просто перевод дохода от одного частного лица к другому по которым на рынке не происходит никаких сделок.

(г) Полученная арендная плата за трехкомнатную квартиру. Включено . — Оплата окончательного обслуживания жилья.

(h) Деньги, полученные Джошем при перепродаже своих Автомобиль Хонда нынешнего года, Ким. Исключено . — The производство машины уже было подсчитано на момент проведения первичная продажа.

(i) Издание учебника для колледжа. Включено. — Это новый товар, произведенный для окончательной потребление.

(j) Уменьшение на 2 часа длины рабочая неделя. Исключено. — Эффект от снижения будет засчитывается, но изменение рабочей недели не является производственным конечного товара или услуги или оплаты за проделанную работу.

(k) Покупка корпоративной облигации AT&T. Исключено. — Неинвестиционная сделка; это просто передача права собственности на финансовые активы. (Если AT&T использует деньги от продажи новой облигации для осуществления вложения в реальные физические активы, которые будут учитываться.)

(l) Увеличение товарных запасов на 2 миллиарда долларов. Включено. — Увеличение запасов могло произойти только как результат увеличения производства.

(m) Покупка 100 обыкновенных акций GM. Исключено. — Просто передача права собственности на существующие финансовые активы.

(n) Покупка страховой полис. Включено. — Страхование — заключительная услуга. Если купленный домохозяйством, он будет показан как потребление; если куплено бизнес, как инвестиция — как добавленная стоимость к его реальным инвестициям в физическом капитале.

Как мы должны думать о росте ВВП в 2020 году?

Экономический рост

Экономический ростАвторы Майкл Кляйн и Джей С.Шамбо · 16 февраля 2021 г.

Школа Флетчера, Университет Тафтса и Университет Джорджа Вашингтона

Выпуск:

Независимо от того, как вы это измеряете, нет никаких сомнений в том, что обвал валового внутреннего продукта (ВВП) весной 2020 года был самым резким за всю историю наблюдений. Но есть разные способы сообщения об изменении стоимости экономической деятельности, что может привести к некоторой путанице. Сообщаемые масштабы сокращения могут сильно различаться в зависимости от используемых мер — и это особенно актуально, когда изменение темпов экономической активности велико и происходит быстро, как это произошло в начале пандемии COVID-19.

Ежегодные квартальные темпы роста ВВП в 2020 году резко изменились. Но в конце 2020 года ВВП был ниже, чем в начале года.

Факты:

- Рост реального ВВП — изменение стоимости товаров и услуг, производимых экономикой США (за вычетом каких-либо изменений цен), — обычно сообщается ежеквартально в годовом исчислении. В ежеквартальном сообщении Бюро экономического анализа о росте экономики учитываются изменения экономической активности от квартала к кварталу и сообщается, что произойдет с ВВП, если рост продолжится такими темпами в течение всего года.В годовом исчислении квартальные изменения представляют очень большие значения в 2020 году. Бюро экономического анализа сообщило о снижении реального ВВП на 31,4 процента в годовом исчислении во втором квартале того же года. Общий показатель в третьем квартале был еще более значительным, но в противоположном направлении: положительный темп роста составил 33 процента (в годовом исчислении). Фактическое изменение ВВП (не в годовом исчислении) во втором квартале снизилось на 9,0%, в то время как ВВП восстановился на 7.5% в третьем квартале.

- Колебания экономических показателей не столь значительны при использовании альтернативных расчетов и, по сути, предлагают статистические данные, которые не только меньше, но и за последние два квартала 2020 года показывают отрицательный, а не положительный рост. Рост национального дохода также можно рассчитать путем сравнения ВВП с его величиной годом ранее. Сравнение уровня ВВП в любом квартале года с его уровнем в этом квартале предыдущего года сглаживает временные колебания ВВП, а также исправляет любые ошибки, связанные с различиями в ВВП из-за времени года (например,г. рост ВВП в рождественский сезон), которые не были скорректированы сезонной корректировкой. Сравнение ВВП в четвертом квартале 2020 года с его значением в четвертом квартале 2019 года (рост за 4/4 квартал) дает темп роста на 2020 год в размере -2,5%. Аналогичным образом, темпы роста за другие три квартала 2020 года, рассчитанные путем сравнения ВВП по сравнению с прошлым годом составил 0,3% за 1/1 квартал, -9,0% за 2/2 квартал и -2,8% за 3/3 квартал. Эти темпы роста, хотя и меньше, чем квартальные изменения в годовом исчислении, очень велики в контексте этого типа расчетов (см. Диаграмму.) Было только 6 кварталов между 1947 и 2019 годами, когда годовые темпы роста, рассчитанные таким образом, были менее -2,5%, а наибольшее снижение из них составило -3,9% (во втором квартале 2009 года) — так что этот показатель также показывает беспрецедентный спад экономики в 2020 году.

- ВВП в конце 2020 года был ниже, чем в начале года. Темп роста в 2,5% между четвертым кварталом 2020 года и четвертым кварталом 2019 года отражает тот факт, что ВВП составлял 18 долларов США.8 триллионов в конце декабря против 19,2 триллиона долларов в начале января (все в долларовом выражении 2012 года). Фактически, ВВП в конце 2020 года был ниже любого значения в 2019 году или во второй половине 2018 года. % и 4,0% годовых квартальных темпов роста во второй половине 2020 года были выше, чем темпы снижения -5% и -31,4% в первых двух кварталах, ВВП упал так сильно к середине года, что ВВП начал вторую половину года с достаточно малого значения, чтобы эти темпы роста не привели к тому, что экономика догнала его значение на начало года.Хотя первое впечатление может заключаться в том, что темп роста в 33,4% в годовом исчислении преодолевает эффект предыдущего показателя роста в -31,4%, на самом деле эти последовательные темпы роста приводят к снижению ВВП на 2,1%. Чтобы проиллюстрировать этот момент, если вы начнете со 100 долларов и потеряете 50% своих денег, у вас будет 50 долларов. Если вы затем получите 50% -ный выигрыш, у вас будет только 75 долларов. Сброс базовой линии экономики на более низкий уровень означает, что нам нужен более быстрый рост, чтобы вернуться к предыдущим уровням.

- Третий способ рассчитать рост ВВП — это сравнить средние значения ВВП за один год со средним значением за предыдущий год. Это известно как среднегодовой или годовой рост ВВП. Международные организации, такие как Международный валютный фонд (МВФ) и Всемирный банк, рассчитывают рост ВВП на уровне страны и рост ВВП для мира в целом, используя этот метод. (Это единственный возможный метод, когда, как в случае со многими странами, ВВП публикуется только на годовой основе.) Это может дать совсем другой результат, чем показатель за 4/4 квартал. Например, реальный рост ВВП в годовом исчислении с 2019 по 2020 год составил -3.5%, что на целый процентный пункт больше (по абсолютной величине), чем падение за 4/4 квартал. Причина несоответствия заключается в том, что большое падение ВВП во втором квартале не учитывается в расчетах, сравнивающих ВВП на конец 2020 года с ВВП на конец 2019 года, но оно влияет на средний ВВП в 2020 году по сравнению с к среднему ВВП в 2019 году. Аналогичным образом, рост ВВП в годовом исчислении в 2021 году, вероятно, будет больше, чем рост в 4/4 кварталах этого года, поскольку рост в 4/4 кварталах будет измерять разницу в ВВП между последними кварталами каждого года, в то время как Годовой рост ВВП будет учитывать очень низкие значения ВВП во втором квартале 2020 года.

Расхождения между этими тремя способами расчета роста ВВП не отражают неправильную математику или искажение статистики; это просто отражение того, что эти методы могут давать разные результаты. Разная статистика полезна для разных целей. Ежегодный квартальный рост дает представление о темпах экономики с использованием знакомой людям шкалы. Простой квартальный темп роста показывает, насколько экономика фактически изменилась за квартал (и может быть более полезной в экстремальные поворотные моменты).Рост за четыре квартала помогает определить общий темп экономики и показывает, как он меняется в конкретном году. Годовые показатели могут быть полезны для сравнения по странам с ограниченными данными. Но из-за различных процессов расчета, анализ экономики с течением времени с использованием этих методов дает разные результаты. Различия между этими показателями особенно заметны, когда экономика переживает внезапные резкие изменения ВВП.

Темы:

Экономический рост / Экономическая статистикаЗатраты на логистику и U.S. Валовой внутренний продукт

Подготовлено для:

Федеральное управление шоссейных дорог

Департамент транспорта

Подготовил:

MacroSys Research and Technology

Вашингтон, округ Колумбия

25 августа 2005 г.

Содержание

Краткое содержание

I.Введение

II. Некоторые концептуальные вопросы

III. Методика расчета транспортных расходов CASS

Стоимость

IV. ENO Методология расчета транспортировки

Затраты

V. Смета на последние годы

VI. Оценки и рекомендации

Улучшенная оценка затрат на логистику

Показатели логистики, сопоставимые с ВВП

В этом отчете рассматриваются две основные проблемы. Их:

- Используются ли текущие показатели для количественной оценки логистических затрат (в частности, оценка логистических затрат CASS) точно измерить затраты связаны с бизнес-логистикой в Соединенных Штатах?

- Часто сравнивают затраты на логистику с ВВП (а именно практика указания в процентах доли ВВП, приходящейся на к расходам на логистику) искажение того, о чем идет речь представлять?

В этом отчете делается вывод о том, что оценка логистических затрат CASS как правило, используется для измерения затрат на логистику грузовых перевозок.В Смета CASS не включает сопутствующие расходы на логистику пассажиров. с деловой деятельностью. Хотя методология CASS действительна, она может быть улучшено за счет внесения четырех корректировок. Во-первых, пассажир, связанный с бизнесом транспортировка должна быть включена в смету CASS. Во-вторых, инвентарь следует измерять в постоянных долларах. В-третьих, уровни запасов должны быть сглаженным для учета экономических циклов. И наконец, процентные ставки используемые для оценки капитальных затрат на инвентаризацию, должны оставаться неизменными.

В этом отчете также делается вывод о том, что наиболее частое сравнение между логистика и ВВП вводят в заблуждение. Фактически, наиболее часто цитируемая оценка логистических затрат не связаны с ВВП, потому что они не мера того, сколько ВВП потребляется логистикой, и не мера насколько логистика способствует увеличению ВВП.

Трудность сравнения логистики (или любой отрасли) с ВВП составляет в способе классификации и расчета «логистика».Который элементы включены в оценку «логистика» может существенно меняют смысл любого сравнения. В любом сравнении, ВВП — это константа, у него всегда одно и то же определение. Проще говоря, это общая стоимость конечных товаров и услуг, произведенных для потребления. в пределах страны в определенный период времени (обычно год)

ВВП = частное потребление + государственное потребление + инвестиции + нетто

экспорт

Где: чистый экспорт = экспорт — импорт

ВВП не включает промежуточные товары и услуги, только конечные товары и услуги.

Один из способов оценить логистику относительно ВВП — определить, сколько ВВП потребляется логистической деятельностью или общим конечным спросом для логистики для всех категорий пользователей (потребитель, правительство, бизнес, и чистый экспорт.) Это сравнение ничего не говорит о вкладе отрасль к ВВП, кроме определения уровня конечного спроса что генерируют логистические требования. Это расчет логистики должны включать только те покупки, которые не потребляются производством услуг, которые в конечном итоге вносят вклад в ВВП.Эта мера логистики в настоящее время недоступен. Кроме того, полезность такой меры не всегда очевиден.

Еще один способ оценить логистику по отношению к ВВП — определить, как логистическая отрасль вносит большой вклад в ВВП. Чтобы сделать это сравнение необходимо определить уровень добавленной стоимости, создаваемой отраслью. Такой показатель был бы желателен, потому что он был бы утверждением вклад логистики в ВВП.Важно отметить, что промежуточные товары не входит в ВВП. В результате это сложное сравнение с делать. Необходимо определить, какие из множества товаров и услуг приобретены логистическими фирмами потребляются при производстве товаров и услуг производства фирм, разница между ними равна отраслевому вклад в ВВП. Требуемый расчет представляет собой двухэтапный процесс. Первый — разработать четкие границы, разделяющие логистическую деятельность. от другой коммерческой деятельности.В установленных границах (как нарисованный в этом отчете или используемый в методологии CASS) вторичный Задача состоит в том, чтобы оценить добавленную стоимость от аутсорсинга логистики деятельности (например, транспорт и складское хозяйство) и от собственная логистическая деятельность. Транспортный элемент логистики таким образом измеряется TSA. Однако в настоящее время нет сопоставимый показатель другой логистической деятельности.Таким образом, есть в настоящее время нет средств для расчета вклада логистической деятельности к ВВП с точки зрения добавленной стоимости.

Наконец, довольно легко подсчитать, сколько фирмы тратят на логистической деятельности (как это делает CASS) и сравните это число с ВВП. Проблема в том, что эта калькуляция стоимости содержит 1) промежуточные товары. и услуги, и 2) внутренние операционные расходы бизнеса, не связанные с логистика.Когда фирмы передают логистическую деятельность на аутсорсинг, они покупают не только услуги, предоставляемые поставщиками логистических услуг, но и промежуточные ресурсы, используемые при производстве услуг. Когда фирмы проводят внутрифирменные логистические операции, их «затраты на логистику» также включают внутреннюю коммерческую деятельность и покупки, которые не строго логистические функции. Кроме того, затраты на логистику включают складские запасы. затраты, которые включают альтернативную стоимость капитала, которая не является компонентом ВВП.

Следовательно, исходя из наиболее часто цитируемой оценки логистических затрат:

Неверно утверждать, что затраты на логистику составляют X% ВВП.

Неверно утверждать, что логистика дает X% ВВП.

Сказать, что затраты на логистику равны X% ВВП, приемлемо, но

это просто утверждение их относительных размеров, а не утверждение

насколько одно зависит от другого.

Совет специалистов по управлению цепочками поставок (CSCMP), ранее известный как Совет по управлению логистикой, определяет логистику как часть управления цепочкой поставок, которая планирует, реализует и контролирует эффективный прямой и обратный поток и хранение товаров, услуги и сопутствующая информация между пунктом отправления и точка потребления, чтобы удовлетворить требования клиентов.» 1 С некоторыми уточнениями и оговорками, обсуждаемыми в следующем раздел, это определение может служить общей отправной точкой для логистики. измерение затрат. В целом, в соответствии с этим определением, информация CASS Systems Inc. (ранее CASS Logistics Inc.) подготовила годовые оценки национальных затрат на логистику в США с 1973 года. Спонсорство этого проекта недавно перешли с CASS на CSCMP, но методология CASS вряд ли будет изменено. 2

Джеймс Л. Хескетт первоначально выдвинул концепцию макроэкономической затраты на логистику и разработана методика их измерения. 3 Тем не менее, оценки CASS, опубликованные в его ежегоднике за г. Отчет о логистике «, которые чаще всего цитировались правительством. агентства и торговые ассоциации. Как говорится в одном из документов Организации Объединенных Наций, отчет CASS «приобрел статус оракула в профессии и Статистические данные, содержащиеся в нем, часто цитируются в отчетах федерального правительства.» 4 Поскольку изменение спонсорства вряд ли изменит методологию CASS, и поскольку статистика от применения этой методологии, скорее всего, продолжают использоваться в заметных правительственных отчетах и презентациях чтобы оправдать большие государственные расходы на грузовые перевозки, исследование, проведенное при подготовке этого отчета, стремилось дать методологию тщательный анализ, чтобы убедиться, что правительство использует достоверную статистику.Кроме того, статистика логистики CASS часто отображается рядом с и по сравнению с валовым внутренним продуктом (ВВП) США. Как обсуждалось подробно ниже, при проведении таких сравнений обязательно описать характер взаимосвязи между двумя показателями в чтобы избежать неправильного толкования читателем и / или аудиторией. Следовательно, в этом отчете рассматривается вопрос сопоставимости логистики CASS. статистика и ВВП.

Остальная часть отчета структурирована следующим образом: Раздел II поднимает и исследует несколько основных концептуальных вопросов, касающихся измерения логистической деятельности и уместность сравнений между затраты на логистику и ВВП. Раздел III описывает методологию CASS. для расчета логистических затрат, отраженных в его определении логистики, методы измерения затрат и исходные данные, используемые для измерения.Раздел IV описывает методологию Eno Transportation Foundation для расчет транспортных расходов, поскольку методология CASS полностью полагается на по методологии Eno для оценки транспортных расходов, которая включает самая большая составляющая общих логистических затрат. Раздел V представляет некоторые недавние оценки из отчета CASS. И, наконец, раздел VI. дает оценку методологий CASS и Eno в свете концептуальное обсуждение в разделе II, и, основываясь на этой оценке, предлагает возможные улучшения текущих процедур, используемых для расчета затраты на логистику.В этом последнем разделе также представлены предложения о том, как разработать меры логистики, совместимые с ВВП.

Определение логистики CSCMP, приведенное во введении, включает: все действия, связанные с перемещением и хранением товаров между пункт отправления и пункт потребления товара. 5 Согласно этому определению, логистика включает перемещение грузов и исключает движение людей.Измерение затрат на логистику, как описано в этом отчете соответственно ограничивается грузовой логистикой, хотя Следует признать, что общая логистика включает в себя пассажиров движение. В оставшейся части этого раздела обсуждаются несколько важных концептуальные вопросы, связанные с определением логистики и логистики измерение затрат и использование. В ходе обсуждения некоторые основные критерии установлены.Позже они используются для оценки методологии CASS. в последнем разделе этого отчета.

Точка потребления (бизнес по сравнению с домохозяйствами)

Термин «точка потребления» должен быть определен. Если точку потребления распространить на домохозяйства? Другими словами, следует перемещение товаров, например, из продуктового магазина в частный кухня быть частью логистической цепочки? Очевидно, что такие движения требуют тот же тип входов, по отдельности, конечно, в гораздо меньшем масштабе, как между оптовиками и продуктовым магазином.Оба требуют загрузки, транспортировка и разгрузка товаров. Однако, поскольку большая часть товаров перемещение в домохозяйства осуществляется домохозяйствами, а домашняя деятельность не рассматриваются как часть национального производственного процесса в официальных системы экономического учета, такие как Национальный доход и продукты США Счета и Счета затрат-выпуска США, относящиеся к бытовой логистике деятельность в рамках общей логистической цепочки расширяет производство границы и вызывает проблемы согласованности и сопоставимости с официальными экономическая статистика.

Один из способов избежать этой трудности — ограничить измерение логистики. только для бизнес-логистики. Фактически, методология CASS включает только затраты на логистику для бизнес-системы США. Более того, определение CSCMP можно интерпретировать как охватывающее только бизнес-логистику потому что это относится к цепочке поставок, которая обычно не включает домашняя деятельность. Понятно, что окончательная остановка движения товаров в бизнесе логистика — это не всегда потребление.Входящее движение товаров в розничные торговцы часто являются последним этапом движения товаров для бизнес-логистики, однако розничные торговцы не являются конечными потребителями товаров. Хотя движение товаров от розничных торговцев к конечной точке потребления посредством домохозяйства создают реальную ценность для потребителей, такой вид создания ценности не учитывается в действующих методологиях экономического учета. Вместо, это рассматривается как потребление.Другими словами, добавление стоимости в текущих экономический учет применяется только в коммерческом секторе. 6 Поэтому для большей ясности определение бизнес-логистики грузовых перевозок должен относиться к последнему пункту добавления стоимости, а не к пункту потребления. В свою очередь, потребительские перевозки товаров с рынка к домашнему хозяйству должным образом исключены из логистической деятельности, товаров доставка на дом от имени продавцов является частью производства и логистики цепь.Чтобы исключить первое и включить второе, бизнес-логистика может быть лучше определено на основе того, кто выполняет определенные действия а не то, где эти действия выполняются. До такой степени, что управление цепочкой поставок относится только к коммерческой деятельности, CSCMP определение логистики на основе управления цепочкой поставок достаточно ясно для определения того, где начинается и заканчивается бизнес-логистика.

Включенные статьи затрат

Согласно CSCMP, деятельность по управлению логистикой «обычно включают:

- управление входящими и исходящими перевозками;

- управление автопарком;

- складское хозяйство;

- погрузочно-разгрузочные работы;

- выполнение заказа;

- проектирование логистической сети;

- управление запасами;

- планирование спроса / предложения и

- управление сторонними поставщиками логистических услуг.

В той или иной степени функция логистики включает также поиск поставщиков и закупки, производственное планирование и составление графиков, упаковка и сборка, и обслуживание клиентов. Он участвует на всех уровнях планирования и исполнения. — стратегический, оперативный и тактический. Управление логистикой — это интегрирующая функция, которая координирует и оптимизирует всю логистику деятельности, а также объединяет логистическую деятельность с другими функциями, включая маркетинг, продажи, производство, финансы и информацию технология.» 7

Для перемещения товаров требуется транспортировка, а для хранения — складское хранение. Похоже, нет никаких разногласий по поводу включения затрат на транспортировку. и складские расходы на логистику. Однако их измерение не является просто, потому что оба требуют значительного количества внутренних операции. Как обсуждалось выше, внутренние операции относятся к этим бизнесам. операции, которые компания проводит для предоставления услуг для собственного использования.В отличие от услуг по найму, которые покупаются и продается на рынках, внутренние операции предоставляются и потребляются внутри компании без рыночного посредничества. Некоторые внутренние операции должны быть включены, потому что они либо являются тем же видом деятельности, что и внешние логистика или естественное и непосредственное продолжение внешней логистики.